大家好!我是喵董。

在汽车行业里我们之前分析过比亚迪,这期我们分析一下“为世界汽车工业当好配角,为世界贡献一片透明、有灵魂的玻璃公司”福耀玻璃。

可能有小伙伴没有听过福耀玻璃,没有关系哈。看完我的分析你就知道福耀玻璃有多么的“恐怖”了。

公司简介:

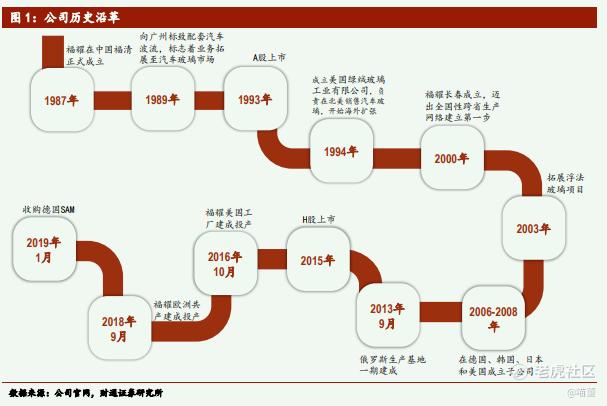

福耀玻璃于 1987 年注册成立,主要从事汽车玻璃及其原材料浮法玻璃的成产与 销售,公司产品不但配套国内汽车品牌,还配套世界主流汽车品牌,成为包括大 众、奥迪、丰田、现代、铃木、三菱、福特、通用等全球前二十大整车集团的汽 车玻璃供应商。扎根国内,拓展海外的战略让公司一举成为全球汽车玻璃绝对巨 头,其中国市场份额高达 61%,全球市场份额高达 23%。公司于 1993 年在上交所 上市,2015 年在港交所上市。

我们的分析将为四个步骤:

一,了解整个行业的现状,竞争格局及护城河

二,了解该公司的财务报表

三,估值该公司未来三年的总市值

四,总结

一,福耀玻璃在行业的现状,竞争格局及护城河

汽车行业从短期来看,汽车市场在复苏,但基础仍不稳定,一方面,各国都在采取防疫措施,但出现病毒变异,疫情反复,全球汽车供应链不稳定因素增加,汽车市场的不确定因素仍存;

另一方面,随着国内疫情防控形势逐步好转,国家和地方政府出台和落地各种促进汽车消费的政策,如放宽限购、增加配额;延长新能源汽车补贴政策和购置税优惠政策;启动“汽车下乡”等,汽车市场加快恢复。

从全球汽车工业结构看,发展中国家占汽车工业的比重不断提升,影响不断加大;但就汽车保有量而言,中国汽车普及度与发达国家相比差距仍然巨大,2020 年美国每百人汽车拥有量超过80 辆,欧洲、日本每百人汽车拥有量约 50 至 60 辆,

而中国每百人汽车拥有量仅约 20 辆。随着中国经济的发展,城镇化水平的提升,居民收入的增长,消费能力的提升,以及道路基础设施的改善,中国潜在汽车消费需求仍然巨大,从人均 GDP 和汽车保有的国际横向比较看,中国中长期汽车市场仍拥有增长潜力,为汽车工业提供配套的本行业仍有较大的发展空间。

根据OICA数据,2019年全球汽车销量9129.7万辆,同比下降4.0%,2020年全球车市 受疫情影响较大,我们预计全年销量同比下降8.0%至8399.3万辆,2021-2025年假 设保持4.0%的增速,则至2025年全球汽车销量将达10219.0万辆。 根据中汽协数据,2019年中国汽车销量2576.9万辆,同比下降8.2%,2020年国内车 市受疫情冲击较大,我们预计全年销量同比下降10.0%至2319.2万辆,2021-2025年 假设保持4.4%的复合增速,则至2025年中国汽车销量将达2958.7万辆。

汽车玻璃市场空间测算 我们分别测算了中国/全球未来几年的汽车销量与保有量,汽车玻璃配套 OEM市场的单车价值量和配套AM市场的单车价值量,则可相乘得到汽车玻璃的市 场空间。

汽车玻璃需求量=汽车销量*单车汽车玻璃用量

汽车玻璃市场空间=汽车玻璃需求量*单车价值量

全球汽车玻璃市场空间千亿级,中国市场占比1/4。我们测算出,至2020年全球汽 车玻璃市场空间为1088.0亿元,其中OEM市场空间839.6亿元,AM市场空间248.4亿 元。至2020年中国汽车玻璃市场空间为199.5亿元,其中OEM市场空间165.5亿元, AM市场空间34.0亿元。至2025年全球汽车玻璃市场空间为1295.7亿元,其中OEM市 场空间1021.5亿元,AM市场空间274.2亿元。至2025年中国汽车玻璃市场空间为300.0 亿元,其中OEM市场空间250.7亿元,AM市场空间49.3亿元。

行业竞争格局

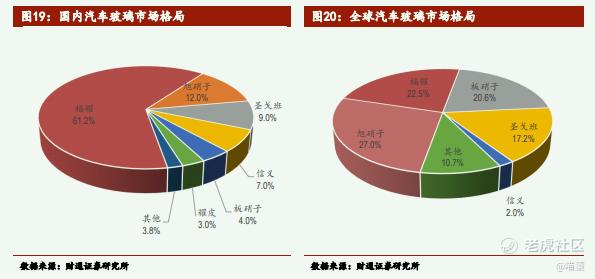

汽车玻璃市场格局非常集中,寡头垄断已经形成。无论国内汽车玻璃市场,还是 全球汽车玻璃市场,均呈现寡头垄断格局。全球市场中,旭硝子市场率第一27.5%, 福耀玻璃22.5%次之,板硝子21.0%排名第三,全球CR3达70.1%,CR5达89.3%。市 场格局非常集中。国内市场中,福耀玻璃一家独大,市占率高达61.2%,旭硝子 (12.0%)、圣戈班(9.0%)、信义(7.0%)、板硝子(4.0%)分列2-5名,CR3达82.2%, CR5达93.2%。

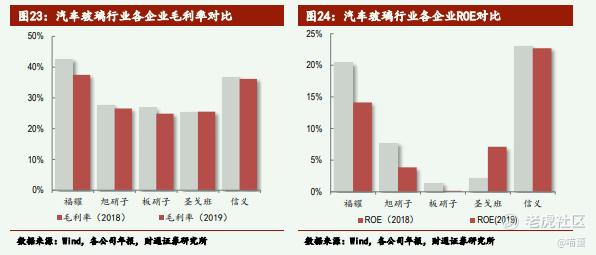

经过统计福耀与竞争对手的毛利率和ROE, 2019年福耀毛利率为37.5%,较此前几年稳定42%的水平有所下滑,但仍远高于体 量相当的旭硝子(26.5%)、板硝子(26.2%,板硝子为2018年数据)、圣戈班(25.5%), 与体量较小的信义玻璃(36.2%)相当。2019年福耀ROE为14.1%,显著高于体量 相当的旭硝子(3.9%)、板硝子(10.3%,板硝子为2018年数据)、圣戈班(7.1%), 低于体量较小的信义玻璃(22.7%)。由此可见,在全球汽车玻璃一线巨头中,福 耀盈利能力明显高出一档。

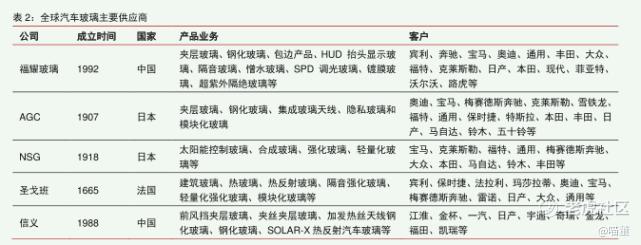

从全球汽车玻璃供应商可以看出福耀产品业务种类很多,客户也优质车系。

企业护城河

网上给福耀玻璃最好的评价:最优秀的重资产制造业公司,成本控制、团队建设、质量控制、渠道建设无一不是优秀。罕见的优秀管理人,国之柱石,我辈之楷模。其实这些就是福耀玻璃的护城河。

1)无形资产—品牌

福耀是一家有强烈社会责任和使命感的公司,赢得了全球汽车厂商、用户、供应商、投资者的信赖。当前公司已在中国 16 个省市以及美国、俄罗斯、德国、日本、韩国等 9 个国家和地区建立现代化生产基地和商务机构,并在中美德设立6个设计中心,全球员工达约 2.7 万人,主要客户有包括宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒等全球顶级汽车制造企业及主要汽车厂商。

品牌是福耀最核心的竞争力。

2)成本优势~具备明显的规模效应

围绕车企前瞻生产布局为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务,公司的经营模式为全球化研发、设计、制造、配送及售后服务,奉行技术领先和快速反应的品牌发展战略,与客户一道同步设计、制造、服务、专注于产业生态链的完善,系统地、专业地、快速地响应客户日新月异的需求,为客户创造价值。

福耀生产规模在全球居领先地位,福耀建成了较完善的产业生态,砂矿资源、优质浮法技术、工艺设备研发制造、多功能集成玻璃、延伸到铝饰件产业、全球布局的 R&D 中心和供应链网络;独特的人才培训、成才机制,共同形成系统化的产业优势“护城河”。

二, 财报分析

1,总资产——成长能力

福耀玻璃总资产总体是持续增长的,2015、2016年为高速增长期,近两年增长速度放缓但仍在不断增长。可以看出福耀玻璃的成长性较强。

2020年有所下降与疫情有关。

2,资产负债率

福耀近五年资产负债率维持在40%左右,公司未来发生债务危机的风险很小。公司无长期偿债风险。

3,现金流——造血能力

从经营活动现金流量净额分析,福耀玻璃现金流量净额整体是呈增长趋势的,而且是成一定规模的,说明公司自己造血能力强大,公司持续发展的内部动力强劲。

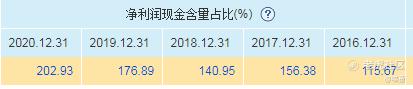

4,净利润现金比率

我们可以看到福耀玻璃的净利润现金比率很高,都是大于100%的。说明福耀玻璃的销售回款能力及盈利能非常强,利润质量高。

5,净资产收益率ROE

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说,净资产收益率在15%以上为佳。我们可以看出福耀玻璃的净资产收益率表现还是不错的。2020年下降是疫情影响汽车销量所致。

6,毛利率

福耀玻璃的毛利率近5年都比较稳定,在42%左右,说明福耀有核心竞争力,产品非常赚钱。

7,分红

该股自上市以来累计分红24次,累计分红金额为177.45亿元 ,其中A股分红153.16亿元, 港股分红24.28亿元。以看出福耀玻璃的分红比例都在50%以上。

纵观历史,公司是 A 股分红持续性最强,分红比例最高 的零部件企业,真正做到创造价值。

企业估值

1.合理市盈率

福耀护城河有2个,分别为无形资产和成本优势,结合历史市盈率变动情况,给到16倍的合理市盈率。

2.净利润增速分析(参考过去5年复合增长率和公司下一年盈利预测)

可以看到福耀近五年的净利润增长率并不稳定,19年下滑得很厉害。复合增长率我们就用2016年到2018年的计算,增长率为14.47%,考虑到2020年疫情影响下,汽车行业仍然不容乐观,对于未来3年的增长持保守态度,预计10%。

2023年的合理市值=26.01*1.1*1.1*1.1*16=553亿

福耀玻璃目前的市值为1287.67亿,远高于我们的估值!

分析总结

优势

汽车行业目前进入成熟期,福耀未来市场发展空间会比较稳定。在行业中有较强的竞争优势,平均毛利率高于同行业,而且专注于汽车玻璃领域成本有相当优势。企业护城河经过多年的积累,在品牌和成本控制方面有很大的优势。

福耀资产负债率一直保持稳定,公司财务运作稳健,银行授信额度很大,基本没有偿债风险。

净资产收益率近几年一直保持在15%左右,经营成果表现优异。毛利率基本稳定在40%左右,属于行业领先。

福耀的净利润现金比率一直保持在100%以上,说明回款能力非常强,过去5年的分红都在50%以上,是一家非常慷慨的公司。

风险:

1)全球经济政治形势错综复杂,经济增速放缓,风险和不确定因素依然存在,宏观层面的信用风险、劳工短缺、生产要素涨价等,将给公司经营管理带来挑战。

2)中国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,仍有不少问题、矛盾和挑战亟待面对和解决,将给公司国内的发展带来挑战。

3)信息化时代,客户对响应速度的要求越来越高,对公司服务和管理水平、智能化水平和协同能力提升提出了更高的要求。

4)汽车新四化趋势凸显,越来越多的新技术也集成到汽车玻璃中,产品消费升级和技术进步对汽车玻璃提出新的要求,对公司的技术发展提出挑战。

5)公司的全球化经营发展,公司需要迎接与所在国的文化融合、法律适应、人力资源匹配等方面的挑战。

以上就是对福耀玻璃的简单分析。

声明一下哈!本文仅供参考,不做任何投资依据!

我是喵董, 喜欢的小伙伴可以关注、点赞或转发!你们的支持是对我最大的奖励!

精彩评论