刚刚平复一下看完腾讯财报的激动心情,现在来说说明天一早报道的网易$(NTES)$。

差不多2017年后半年开始,看空网易的声音越滚越大,风评也两极分化越发严重。上个季度 Q4,网易在吃鸡手游的国际化道路上捷足先登,但是离盈利还很远,楚留香也是雷声大雨点小,阴阳师、梦幻西游、倩女幽魂等经典IP一片唱衰,当时都不知道拿什么来拯救已经掉到谷底的网易。但鉴于网易铁粉的一贯氪金能力,我还是给出了保守预期,基本上QoQ持平。

但是,万万没想到,网易业务版图的一匹黑马冲了出来,那就是电商。

很多人也许不太知道,其实网易几年前就有在布局。网易压了三块宝:电商、博彩、贵金属。

网易近两年,60-70%的营收还都是来自于线上游戏,这其中还有 60-70%的营收来自于手游。但是这个比例一直都有下降的趋势,一小部分原因是网易的游戏盈利能力的下滑,更主要的,那就是网易电商盈利水平的大幅跨越。

2017 Q4 网易电商业务营收的 QoQ 增长为 +74.4%,占总营收的 32%。这也就是为什么网易线上游戏业务的营收在负增长的情况下,依然坚挺地交出了总营收 QoQ +17%的成绩。

但是,这依然无法阻挡投资机构对网易这家公司的看空。

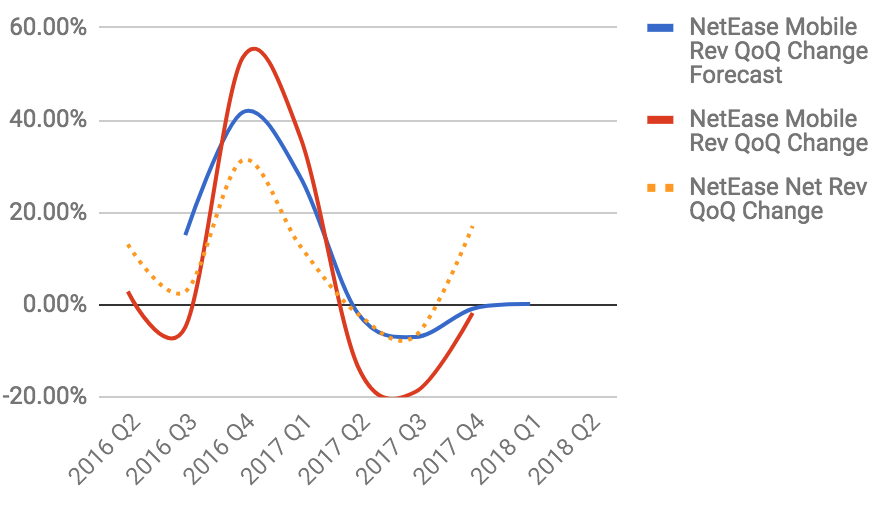

这是我对网易营收QoQ 过去几个季度的预测。

2018 Q1,楚留香的盈利能力起来了,荒野行动在海外多个国家都站得很稳,营收增长非常厉害,三成以上的收入还是来自于梦幻西游和阴阳师在Q1的强力抖擞,我个人整体还是对网易的游戏收入抱有保守态度,基本会和上个Q持平。

但是最大的不确定因素还是电商,网易严选、考拉,上个季度都表现不一般。

按照之前的趋势,我大胆预测,网易游戏业务的YoY增长为负,QoQ 勉强持平。最为亮眼的还是网易电商,总营收会突破160亿元,仍然历史最高,QoQ在 +9% 以上。

精彩评论

另外,电商业务要顶替游戏业务支撑股价的话,还要很长的路要走....