从2015年上半年起,苹果陷入了至今都未能摆脱的“销量放缓”之中。苹果股价在产业界、投资界、舆论媒体的死亡唱衰之声缭绕下,高点阴跌长达一年,股价回落30%。

在所有人对苹果增长不抱希望时,世纪股神巴菲特,执行了一个让他至今为之骄傲的交易。于90美元附近,咬下了这颗金苹果,并随后陆续加仓。股神点醒了投资界对苹果的看法,从此,苹果股价在“放缓及衰退”不绝于耳声中,一骑绝尘,创造了2年翻倍的行情,并极可能在不远的将来,问鼎全球第一个万亿美元市值公司。$(WB)$

一、苹果的故事,微博能否上演?

5月9日,微博发布一季报,MAU突破4亿大关,进一步巩固国内超级app地位。然而,资本反应出的不是破4亿的喜悦,而是对“放缓”深深的担忧,仅三天股价跌去16%,三夜杀了苹果用半年时间才杀掉的估值。

这引发了一窜非常有价值的思考:抖音要把微博赶下王位了吗?微博增长撞到天花板了吗?如果放缓再所难免,微博会否上演苹果的故事?

我的结论是:

1.抖音只能抢占,但无法挑战微博

2.论微博天花板,为时太早

3.如果给微博一个跌30%的机会,苹果的故事将上演

在说明这3个结论前,我们需要学会真正的公司分析,搞清楚微博的商业模式,否则,你的认知只能停留在道听途说,我将先从财报回顾、微博商业模式解剖、微博中的毒和解药开始讲解,并最终说明上述3个结论。

二、微博一季报,表面上的3个重点

让我们简单回顾下微博一季报要点。

1.超预期的营收

--净营收3.499亿美元,同比增长76%(超过公司3.35-3.45亿美元的预期),其中

广告和营销营收总计3.029亿美元,同比增长79%

增值服务营收4690万美元,同比增长57%

2.超强的赚钱效应

--GAAP净利9910万美元,同比增长111%,Non-gaap净利1.126亿美元,同比增长95%

3.首都突破4亿月活

--MAU同比净增约7000万,达到4.11亿(其中93%为移动用户)

--DAU同比净增约3000万,达到1.84亿

三、微博靠什么赚钱?核心驱动是什么?

以上3块数据,是微博官方财报的要点,很亮丽,但很表面。因为无论从超预期的营收,1个季度1亿美金的利润,以及破4亿的活跃用户数,你都无法读出微博大跌的焦油味,但只看大跌,你也无法读懂微博的未来。我们真正需要的是,客观全面的来分析一家公司。

第一个问题,微博到底是怎么赚钱的?微博的业务架构非常的简单,也非常的清晰,其赚钱方式全来自两方面:

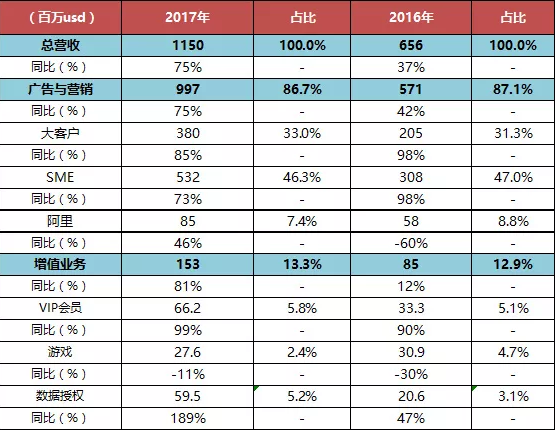

1)广告与营销(约占87%营收来源):微博将客户类型进一步细分成3块,key account(大客户)、SME(中小广告主)、阿里巴巴;

2)增值业务(约占13%营收来源):由3部分构成,VIP会员、游戏、数据授权;

因为季报披露数据不足够详尽,我先用更为全面的年报数据来说明。微博的商业架构,微博赚钱方式,全在下面这张表中(涵盖了分部业务的细分项目)。

仅看上面这张表,相信大家对微博依然没有直观认知。下面具体讲讲微博的广告业务和增值业务,到底是怎么赚钱的?以及驱动这两块业务发展的核心点是什么?

1.什么是微博的广告与营销业务?

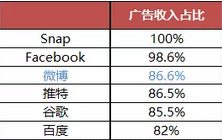

不要被人工智能、无人驾驶、机器人、智能算法、云计算所蒙蔽,许多国内外知名的科技公司,其本质就是个广告公司,截取各大科技公司最新2018年一季报数据,如下图。

微博与这些科技公司无差,清一色的广告公司。只是在这点上,微博特别的有底气,名正言顺的卖广告,大大方方的收广告费,至少有一点,微博的用户已然忘情甚至欢乐的沉浸于广告的海洋之中,而广告主们也心甘情愿、开开心心的交广告费。下图是微博CEO王高飞“加点广告怎么了”表情包,不知道你是否感受到这种名正言顺、大大方方、堂堂正正?

微博的广告费从谁手里赚?从有曝光需求的人手里赚,因季报数据向来不全面,继续用2017年报里的数据来说明。前面说过,微博把广告主分成Key Account(大客户)、SME(中小广告主)、阿里巴巴,3类客户分别为微博2017年全年广告费贡献38.1%,53.4%,8.5%。下表可以清晰看到,在当下的微博生态中,中小广告主是微博的衣食父母,贡献过半。

微博财报中,没有具体定义什么是大客户和中小广告主,只说了大客户是大品牌广告主。但我们很容易获取感官感受,比如照亮你的美的vivo,一定是大客户了。可以这么说,微博在卖广告的水平上,已经是祖师爷般的存在,只有你想不到,没有微博卖不了的广告。10个按钮都能变成广告位,vivo到底花了多大的价钱收买了微博?

此外,最近火爆的《热血街舞团》背后的内容提供商爱奇艺(百度的儿子,目前已在美股上市),海飞丝背后的日化巨头宝洁公司(美国上市公司)等等,不出意外,都属于微博大客户名单之中。

把以上这些大客户刨去,再把阿里刨去,剩下的,就是中小企业广告主了。其实,当你想把自己发的微博曝光出去的时候,你会给微博钱买粉条,你就是一个SME广告主了。那么问题来了,为什么阿里不计入大客户,要单列呢?原因是,阿里这个客户太大,大到需要单列。有多大?

首先,阿里是微博的干爹(亲爹是新浪)。从2013年4月开始,阿里巴巴投资微博5.85亿美元,占股18%后,成为仅次于新浪的第二大股东,此后阿里又通过期权,以及从曹国伟、王高飞等管理层手中,购入微博股票后,将比例提升至31.5%。

此外,阿里作为干爹给予了微博养育之恩。从2013到2015年,阿里一个客户就给微博平均贡献了30%的收入,看股价也知道,这段时期是微博最艰难的日子,用户活跃下降、微信强势杀入、舆论唱衰、盈利模式堪忧,股价长达2年如同钉在铁板上,稳稳地躺在15美金之下,阿里帮助微博建立了造血的能力。与阿里的战略合作合同直到2016年初才结束,此后,加上微博多元化战略(避免过分依赖阿里)、全面的渠道下沉、清晰的头部内容获取战略,微博的运营才渐入佳境,阿里的贡献占比才逐渐降到了最新2018年一季度的7.5%。但即便占比大幅下降后,阿里依然是微博最大的客户,因此财报至今单列,给了干爹一个隆重的位置。

至于微博怎么给这些广告主卖广告?请拿起手机,打开微博,映入你眼前的,就是广告。从开屏图、banner图、信息流广告、粉丝头条、以及一季报电话会议中,CEO王高飞提到微博即将发力的视频流广告,到你所关注的每一大V,都是一个广告体。在卖广告这件事上,微博体现出了一个优秀公司所应该具备的强大创新能力,理解了这一点,你就能理解微博何以有1个季度1亿美金利润的能力,而且这个赚钱效应依旧高增长。

回到核心问题,广告业务的核心驱动是什么?只有当我卖的广告有人看,效果好的情况下,广告主才愿意为此买单。这里关键看:用户(比如活跃用户数、用户停留时间、用户付费率)和广告主付费意愿。一季报股价大跌,不是绝对数不行,微博的绝对数完全没问题,是增长出了问题,资本追求的是超预期,后面会说。

2.什么是微博的增值服务业务?

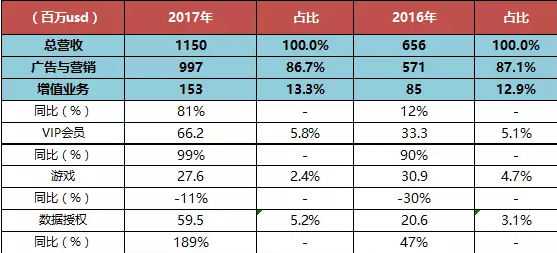

增值服务,顾名思义,就是帮你变得更有价值的服务。如果你想让自己变得更有价值,给钱!此部分由3项构成:VIP会员、游戏相关服务、数据授权,全在下面这张表中。

1)VIP会员:会员服务是增值业务中的核心业务。主要是提供一些特权(让自己变得牛逼,让别人觉得你牛逼),比如头像挂件、个性封面、编辑微博等,收费方式也很透明,点头像进入就能看到。

2)游戏相关:通过卖虚拟物品来赚钱(玩过游戏,你就懂的)。这块业务到2017年底,仅占总营收2.4%,并且过去营收都在下滑,所以不是微博的重点,也不会是分析的重点。

3)数据授权:同样是增值业务的核心部分,同时也是2017年增长最快的部分,创下了189%的同比增长。用户掏钱的目的很简单,为了更好的了解自己微博的运营情况,比如粉丝增长情况、文章阅读量情况、转发/分享/点赞情况等等。下图是惊天骇俗的数据包标价。乍一眼看上,只有两个反应:第一个反应,看自己的数据还要花钱,有病?第二个反应,傻子才买。

有句话叫人傻钱多,智慧的说法叫,会花钱,才会赚钱。事实上,微博帮助许许多多的大V赚了数不完的钱。过去,微博通过“各个领域的中心化”,实现了多中心化的稳固生态。其中一个,就是以人为中心。在流量就是金钱的时代,非常随便发的一个“早安”,或自拍照,都能有上百条评论和点赞时,1年几千块的数据包,贵吗?

还有这些,上万、上十万、甚至上百万、都不是梦。

那么,整个增值业务的核心驱动是什么?是付费人数和付费率的提升。很遗憾,微博未披露这块数据,所以仅能从历史走势推测。

3.极其稳定的业务架构

为了让大家对微博及其历史有一个更好的认识,整理了微博2015年3季度到最新2018年1季度,共11个季度的营收数据。一个词总结微博的业务架构:极其稳定。广告业务占比稳定维持在85%-89%之间,增值业务占比稳定在11%-15%之间。

简单清晰的业务架构带来的好处就是,业务和战略极其容易推进,极其容易执行,和极其的专注。微博过去几年,在卖广告和给用户提供增值服务这两件事上,持续的做深,做大,做精细。带来的效果是显而易见的,微博不仅创造了不死的商业奇迹,股价更是从16年初至今,上涨10倍,称得上万中无一的大牛股。

四、微博中的毒和解药

分析完微博的商业模式后,我们对微博赚钱的核心点就很清晰了:微博作为一个社交平台,连接了用户和广告主。用户是根,广告和增值业务是芽,广告和增值业务是长在用户上的,这对所有以广告为主业的互联网公司都一样。

1)用户:研究用户的核心指标是活跃用户数(mau/dau)、用户停留时间、用户付费率

2)营收(广告业务+增值业务):营收数据的变化,最直接的反应了一个公司的业务情况

很不幸,在用户和营收增长上,微博中毒了,是中国互联网人口红利消退的毒,但这不是一个致命毒,对微博来说,有解药。

1.MAU和DAU增速,历史性双放缓

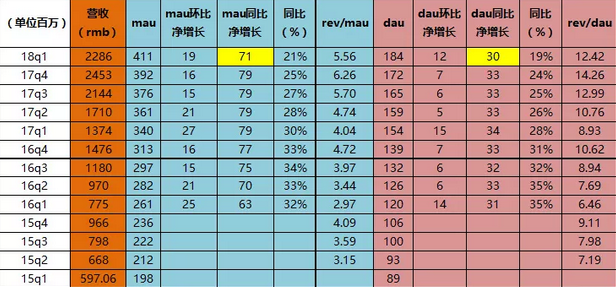

说完营收,我们来看用户。下表是整理的微博过去13个季度的mau,dau,以及每mau营收贡献(rev/mau)表。重要的数据我用黄色高亮了,很直观。2017年每个季度mau同比净增长都是7900万,而1季度增速是7100万,少了800万,同时同比增速21%也较此前下滑,dau类似,用户增速下降,在过去8个季度以来(甚至更多),是第一次。

特意加了个指标,叫每mau营收贡献(rev/mau),所幸这个数维持在高位,每个mau贡献5.56块人民币收入,而这个数字,很可能是微博未来增长的重心,也是未来衡量微博公司业绩的重要指标(后面进一步说明)。

2.营收下滑,但没有预想的那么恐慌

搜集了微博(包括18年2季度展望在内)14个季度的,两大业务条线的分拆数据,并根据当时汇率进行还原,得出下面这张图,如果仅以此图看股价,跌20%或许都不意外。

表中看到微博营收遭受展望和汇率双重创。第一重创,二季度展望隐含增速放缓,直接从1季度的76%跌至66-70%,这个下滑是比较直接的。第二重创,美元2017年的大幅贬值,而微博作为一家中国公司,赚的是人民币,美元贬值,会让中概股公司在财报上看起来赚的更多,调整后,1季度以及展望全线跳水,再对比历史增速,股价岂有不跌之理?

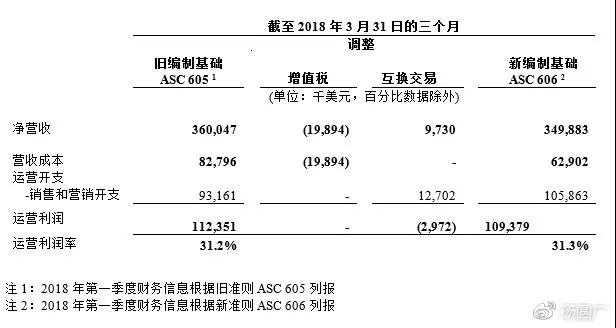

在寻找真相的路上,我们需要做些工作。微博一季报中,对财务准则进行了显著的调整,从营收中扣除了增值税,增加计入广告互换交易。然而,微博并没有对历史业绩进行相应的调整,如果直接用新财报的数据,对营收增速有高达6个点的负面影响,这种对比,必然得出有偏差的结论。

通过调整,把1季报,以及2季度展望用等同于1季报的比例进行还原,微博的实际数据如下图。从美元计价来看,一切都是那么的美好,而纯正的对比,我们需要毛爷爷的见证。调整后,2018一季度与2017四季度增速持平,2季度展望放缓至60-64%(但比未调整提升4个点),增值服务增速下滑到53%(但比未调整提升9个点)。

还有一个需要留意的点是,微博的盈利能力在提升,前面mau增速21%与相比17年四季度25%下降了4个点,但18年一季度的总营收1个百分点都没有降。

结论是:经过调整后,微博并未像所披露数据那般差,同时,微博的盈利能力在提升。微博中了中国互联网红利消退的毒,追求用户增长或许存在可见的天花板,而盈利能力的提升,可以是没有天花板的,而这,就是微博的解药。后面,我会分析盈利能力提升这颗解药,同时,会说明即便mau/dau增速放缓,但微博还远未见天花板。

五、论微博天花板,为时太早

不是微博增速慢了,是头条的增速太快了!微博股价财报后大跌14.2%!微博增速放缓,市场表现出了深深的担忧,一个巨大的恐惧来自于抖音。这个在今年被传遍互联网圈、媒体圈的短视频app,不仅刺激到了微博,还甚至刺激到了腾讯。

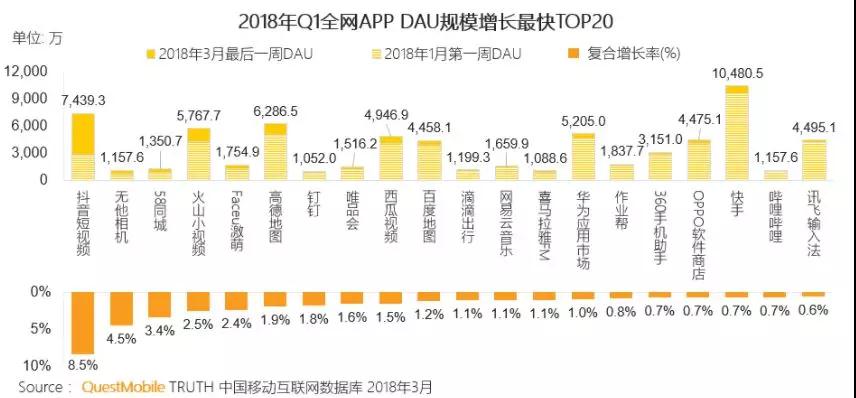

这个刺激不是来自于抖音的体量上,而是来自于抖音的速度上,根据Quest Mobile数据显示,春节期间的抖音日活用户从3000万直接上涨到6000万,而微博1季度的日活环比增量是1200万。根据Questmobile截至一季度数据,短视频行业的4款典型APP全部入围增长最快TOP20,其中抖音博得头筹。

抖音或同类型产品会降低微博的天花板吗?这个问题不仅仅对投资很重要,更是对互联网社交、媒体、娱乐的思考。

1.张一鸣要杀微博,需要换赛道

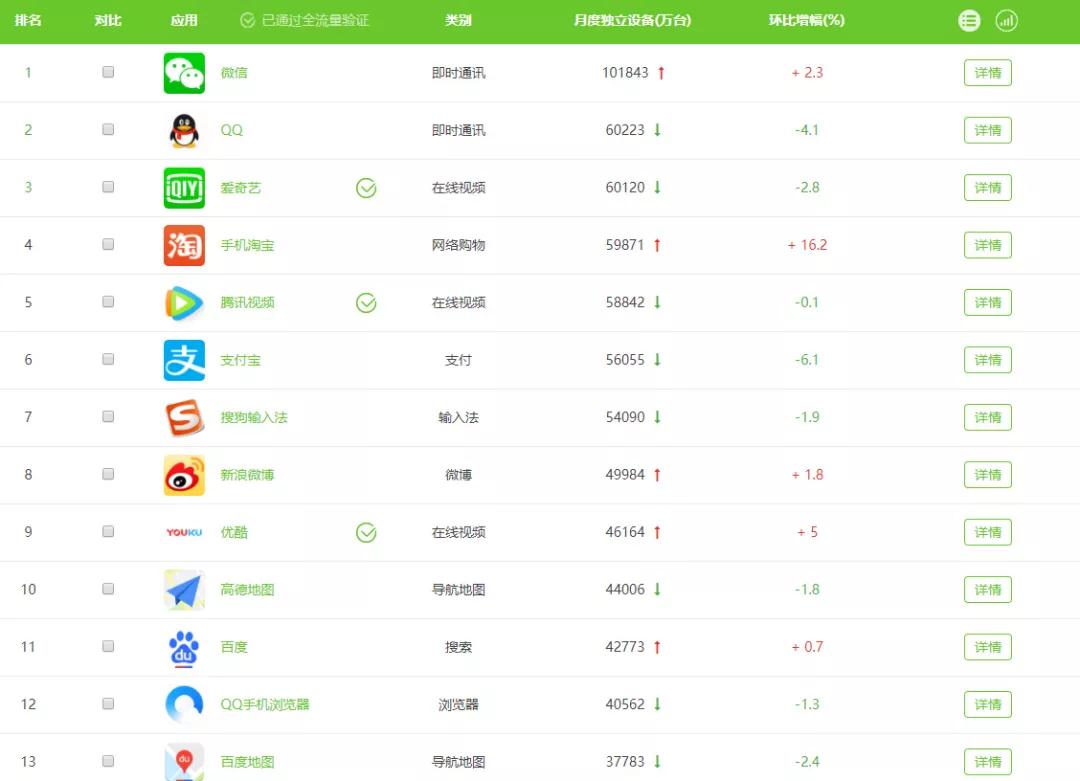

事实上,突破4亿mau,是微博财报中最大的亮点。在国内,每亿级用户,都是一道无法逾越的槛,以艾瑞网月度独立设备数据作为参考,可以说,超过4亿mau的app,国内不超15个,而在这不足15个超级app中,微博是唯一接近全媒体形态(文字、图片、视频、小视频、电商)的开放社交媒体网络。

理解了这一点,就很容易理解抖音为什么无法挑战微博了。抖音的定位仅仅是微博众多媒体形态当中的视频形态,不可否认抖音是成功的,但要知道,最成功的互联网产品,是大众化最好的产品,比如微信。抖音即便在视频领域做得再深再细,也无法在文字、图片、社交网络、知识类、时政、财经等维度与微博竞赛,这是产品基因决定的。举一个简单的例子,小米上市这样的爆炸性话题,就不可能在抖音上成为流量主体。

抖音于2016年9月上线,微博2016年初开始复苏,截至2018年3月,抖音dau 7439万,也仅仅是微博的1.84亿dau的五分之二,张一鸣想要的微博杀手,或许需要换个赛道。

2.微博的一个再造微博的领域

2006年,博客技术先驱blogger创始人埃文·威廉姆斯(Evan Williams)创建的新兴公司Obvious推出了Twitter服务。在2007年5月,国际间计算总共有111个类似Twitter的网站(最值得注意的仍是Twitter),微博客产品在国外的“大红大紫”,驱动国内创业者争相模仿,中间出现了由王兴创建的中国第一家带有微博色彩的社交网络饭否网,腾讯滔滔、叽歪、Follow5、9911等大批类微博产品。

直到2009年8月中国门户网站新浪推出“新浪微博”内测版,成为门户网站中第一家提供微博服务的门户网站,微博正式进入中文上网主流人群视野。但没人能想到微博,这个比鼻祖晚出生3年的孩子,会在7年后的2016年10月18日,以113亿美元的市值,超越美国Twitter(112美元),成为中国互联网历史性的一刻。

微博在“各领域的中心化”这件战略布局上,都推进的非常成功,尤其以人为中心化的大V战略,包括时尚、影视、体育、搞笑、综艺、电视剧等多达20多个兴趣领域,都可以说超越,或至少不逊色于推特。但唯独在以商界、政治大V领域远不及推特,比如,请静静的看下图,不要说话。

再比如微博还未把足够的资源倾斜在商界领袖上,下图分别为全球第一市值公司苹果CEO蒂姆库克、全球第一新能源汽车公司特斯拉CEO马斯克、多个全球第一公司亚马逊CEO贝佐斯。

只要连全球最强电商平台、微博干爹阿里巴巴的董事主席马云还没开微博之前,都证明这块存在着潜力。如果要问这块能给微博带来多大价值?我只能说,再造一个微博!而真正重要的是,微博正在进行了。

3.极强提价能力,每活跃用户价值空间巨大

关于营收的天花板,前面提到过一个很重要的论点:随着中国互联网红利的消退,追求用户增长或许存在可见的天花板,但盈利能力的提升,可以是没有天花板的,而这,将会是微博接下来的重点。

在投资界,形容一家公司具备其它竞争对手无法挑战的地位,叫具有极强的护城河。对于这样的公司,通常具备一个特质,就是极强的产品提价能力,否者,用户将选择价格更低的产品。简单点说,就是哪怕用户不增长了,可以通过提高产品的销售价格,来提升公司的营收。

许多极强护城河的公司,即便进入成熟期,甚至连营收增长放缓到不足20%,公司的市值都没有停下来,正所谓,没有天花板。比如,苹果、可口可乐、耐克、VISA都是这样的公司,下图是VISA 2011至今的股价图,其它公司的股价皆类似此走势。

通过前面的分析,我们已然建立了一个认知:微博就是这样一个具有极强护城河的公司。在微博一季报电话会议中,微博CEO王高飞才表示,对其产品进行了提价:

第一季度我们对曝光型的广告,也就是针对于品牌市场的客户的广告进行了提价,幅度幅度在10%到20%之间。目前,与其他竞品相比,因为用户增长的原因,我们在价格上还是有一定优势的。

如果对比行业,更能看到微博在营收提升空间上仍有不少余地。下面这张表,我整理了主流互联网公司的核心估值数据,我们只需关注一个指标REV/MAU,即每月活跃用户的营收贡献。微博的REV/MAU是3.2usd,而推特是7.6usd,也就是说,微博一个活跃用户给微博贡献3.2美金收入,这个数值是推特的4/10、陌陌的24%、YY的14%。

结论很清晰了:论微博天花板,为时太早。

六、如果微博跌30%,苹果的故事将上演

如果微博因市场对放缓的恐惧,而真的像苹果股价从高位回落30%,我的答案是:苹果的故事将大概率会在微博上演。

我们做一个简单的情景分析:

1.直接计算:以2月份微博股价高点142usd计算,回落30%股价是99usd,对应2019年预期市盈率23倍;

2.保守计算:如果考虑2018年初美股情绪过于高涨,保守一点,我们以微博一季报发布前5日的平均股价120usd为起点,回落30%股价则是84usd,对应2019年预期市盈率20倍。

根据从前面的分析中,我们可以得出结论以下结论:微博是具有极强护城河的公司,同时增长天花板依然不低,增速放缓但依然是高增长(至少维持在50%以上),分直接和保守计算下跌30%后的价格区间在84-99usd,对应20-23倍市盈率,估值拥有足够吸引力,苹果的故事将大概率上演。

伟大的公司在挫折中产生,阿里、腾讯、苹果、亚马逊、脸书、平安、特斯拉等等,都是经过无数艰难的岁月,甚至长时间低靡的股价,而变得更强大,而伟大的交易在这些伟大公司的挫折中产生。

无法预测的是,微博是否真的会有这个30%的回落机会,又或许不到30%就开始剧情上演,我们可以做的是,给予耐心,当这个机会到来的时候,不要恐惧。

同时也可以做好功课,关注微博2季度的数据表现,比如:调整后营收能否达到公司给予的60%-64%展望预期?2季度财报中所披露3季度数据是否有进一步的下降?MAU会否进一步下降?

如果你已经是微博的股东了,且不考虑短期因素,那请参考巴菲特在接受CNBC节目《Squawk Box》采访时的经典语录:

如果你想花上大把时间猜测iPhone X在一个季度内的销量,这完全是没抓住(苹果股票)重点。苹果的领先优势很大,很大(wide gap),我的意思是说这是家很优秀的公司。你可以把他们所有产品放在餐桌上好好研究一下。没有人在买农场时会考虑明年是否下雨,他们买是因为认为这在未来10年或20年内是一笔好投资。

巴菲特的观点放在微博上面,也将同样适用:关注微博一个季度内的数据,这是完全没有抓住重点。

精彩评论