重点梳理:

1. 市场供应增长预期下调:对于DRAM和NAND市场,公司预计供应增长将较之前的预测降低,这可能有助于市场定价。

2. 需求预测下调:由于PC和智能手机市场持续疲软,公司对DRAM和NAND市场的需求预测进行了下调。

3. 存货减值对利润率的影响:公司的毛利率、营业净利率和净利率在Q2 FY2023 TTM期间都显著低于预测值,主要由于存货减值所致。

4. 存货减值原因:公司称,存货减值是由于DRAM和NAND的平均售价下降以及净实现价值的14.3亿美元费用所导致。

5. 较低的利润率原因:公司预计其毛利率将受到定价、存货减值、低利用率成本和NAND占比增加的负面影响。

6. 成本利用率和NAND占比:公司减少了晶圆的启动和资本支出,这对利润率的影响较小;NAND占比增加对利润率的影响也较小。

7. 利润率预测:预计公司的盈利能力将继续疲软,但随着市场定价的改善,预计在FY2023年后将有所提升。

Khaveen Investments

在对美光科技(NASDAQ: MU)的分析中,确定了较弱的平均售价(ASPs)是对公司营收增长的负面影响因素,并导致其相对于最初的预测表现不佳。美光科技计划在FY2023大幅减少其资本支出,预测表明市场供应增长将低于需求增长,这可能有助于稳定市场定价。

在公司发布Q2 FY2023财报,营收同比下降了26%,远低于最初预测的23.21%的增长预期。因此,对美光科技进行了评估,以确定是否需要根据美光科技和整个存储器市场的发展情况对公司的展望进行修订。

首先,对观察到的Q2 FY2023库存积累进行了分析,并调查了导致这种情况的基本因素,考虑了供应和需求增长的动态。此外,还分析了美光科技近几个季度表现不佳的因素,特别关注价格增长的疲软。试图确定影响市场定价的因素,以及市场需求和供应增长的动态。

最后,通过评估公司的毛利率、净利润率和自由现金流利润率来评估其盈利能力。确定了影响较弱利润率的因素,并相应地更新了对公司的展望。随后,将这些修订后的预测纳入基于DCF的估值模型中,并确定一个新的目标股价。

分析了包括美光科技、三星和SK海力士在内的前三家存储器制造商的库存效率比率。根据表格,这三家公司的库存周转天数在过去10年中一直处于上升趋势,创下了最高纪录。对于美光科技来说,公司的库存周转天数比竞争对手高,并远高于其过去10年的平均水平。此外,库存周转率也降至过去10年的最低点。根据美光科技的最新财报,行业面临着13年来最糟糕的负面市场环境。下面,将研究库存水平激增的因素。

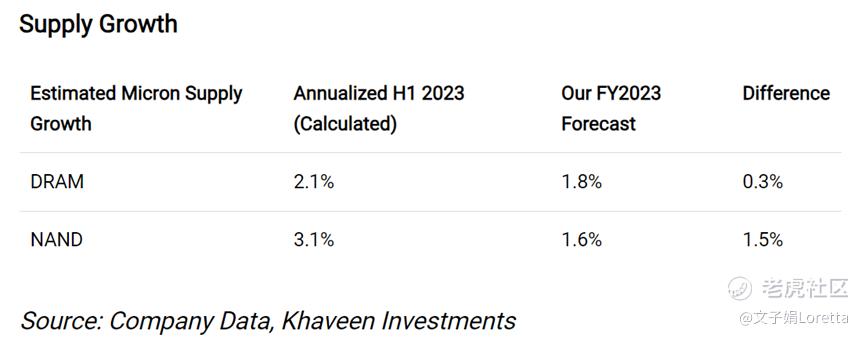

在供应增长方面,计算了公司H1 FY2023的供应增长估计,并将其与上一次对美光科技的覆盖中的预测进行了比较。根据公司H1 FY2023的数据,得出了DRAM和NAND的年化供应增长率分别为2.1%和3.1%。因此,计算出其H1 2023年的年化供应增长仅比之前的预测低了0.3%(DRAM)和1.5%(NAND)。

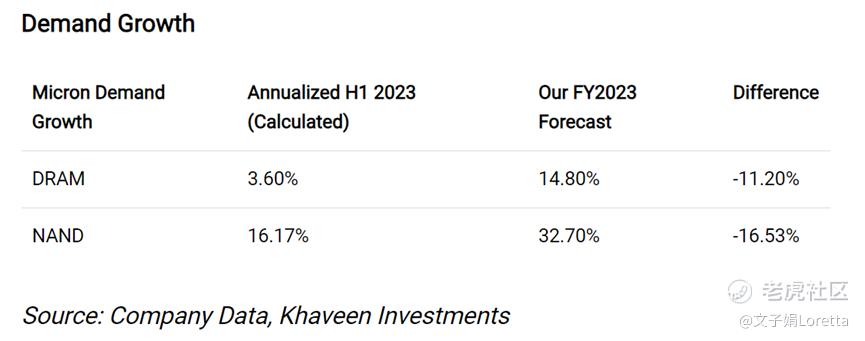

需求方面,根据最新的终端市场,包括个人电脑和智能手机,计算了公司H1 2023的年化需求增长。从表中可以看出,H1 2023的年化需求增长低于对2023年的先前需求预测,DRAM的差异为-11.2%,NAND的差异为-16.5%,表明2023年的需求较低。

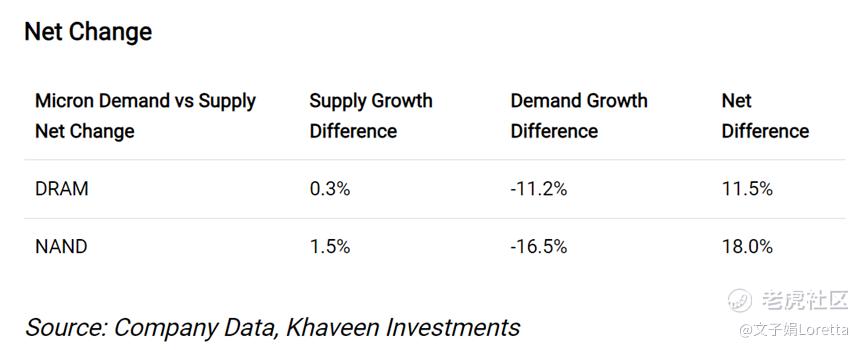

比较了计算得出的H1 2023年化供应增长和需求增长与在上表中的预测之间的净变化。对于DRAM来说,需求增长的变化较供应增长的变化较小。同样,在NAND方面,需求增长的变化也较供应增长的变化小。因此,DRAM和NAND的需求表明,其需求增长速度比供应增长放缓的速度更快,认为这导致了库存的积累。认为需求下降相对于供应而言更大是导致公司平均售价下降的原因。

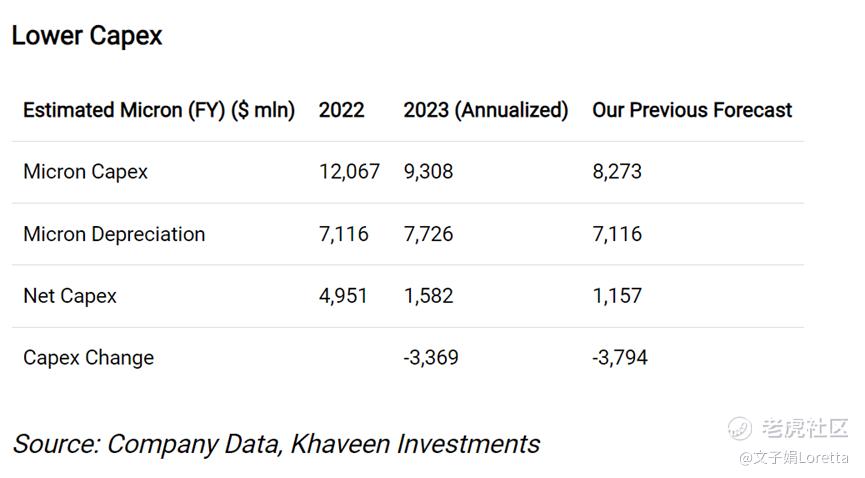

在H1 2023,公司的资本支出从上一年的58亿美元降至46亿美元。考虑到折旧,得到了净资本支出,其从24.6亿美元降至7.91亿美元,下降了68%。这意味着H1 2023年的年化净资本支出为15.8亿美元,高于之前的预测11.5亿美元,但仍低于2022年全年49.5亿美元的净资本支出。根据美光科技最新的季度报告,公司强调它已经“减少了晶圆投放和资本支出”,并提到了“具有挑战性的定价环境”和库存水平增加”。此外,公司在最新的盈利简报中将其资本支出下调至70亿美元,而在之前的简报中为75亿美元。

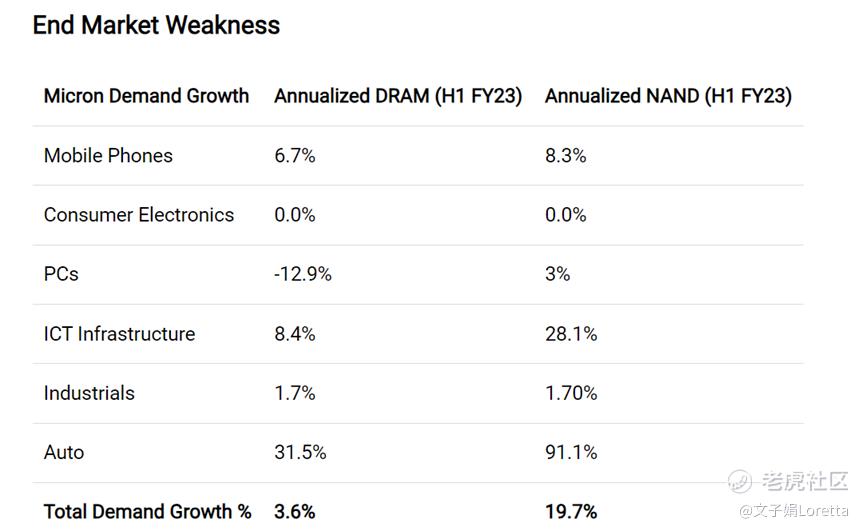

需求方面,进行了H1 2023的需求增长预测,由于个人电脑和智能手机终端市场增长疲软,预计其在FY2023年分别以10%和22%的年化率持续下降。因此,预计实际的DRAM和NAND需求增长分别为3.6%和19.7%。

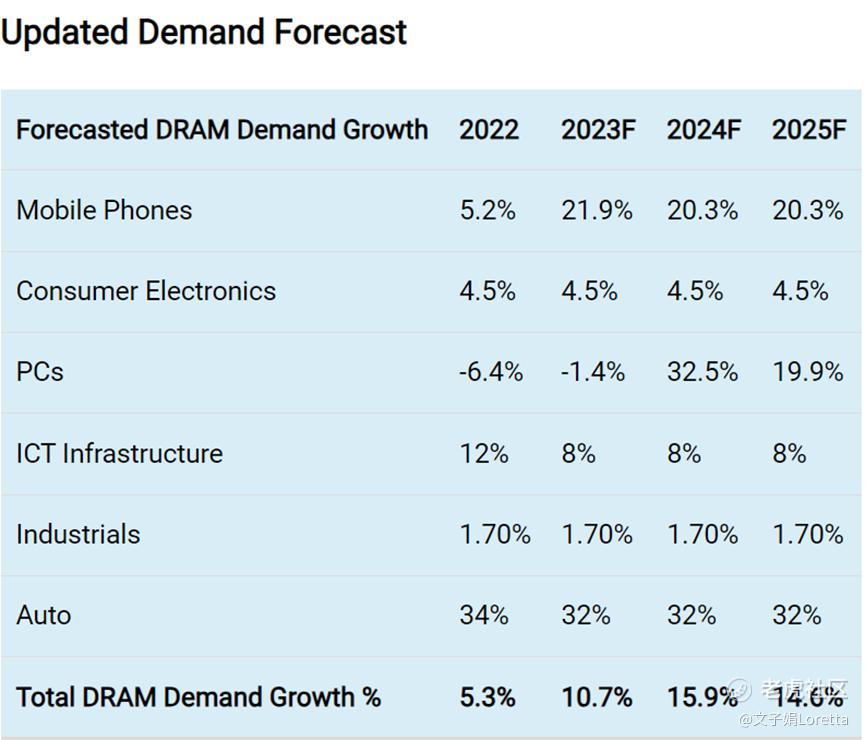

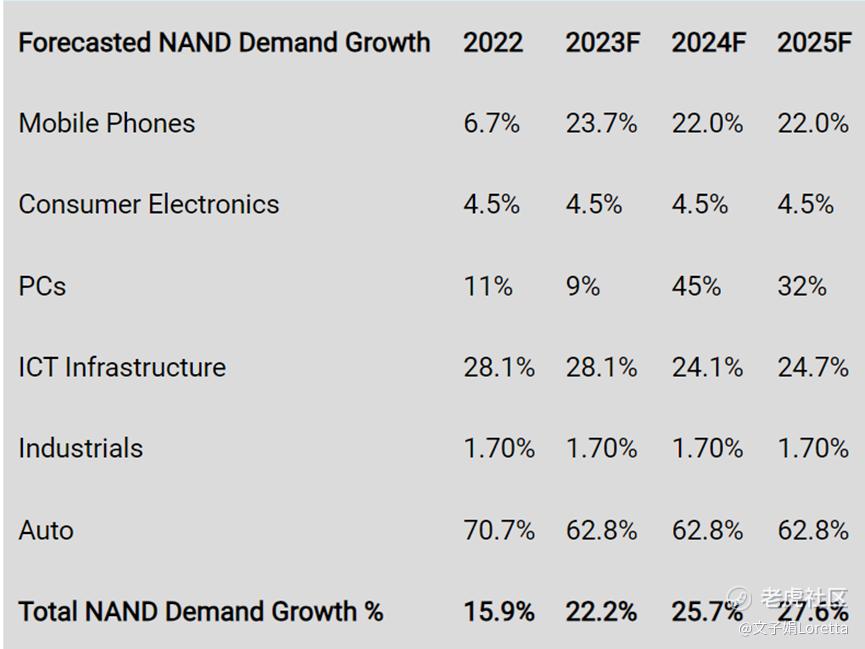

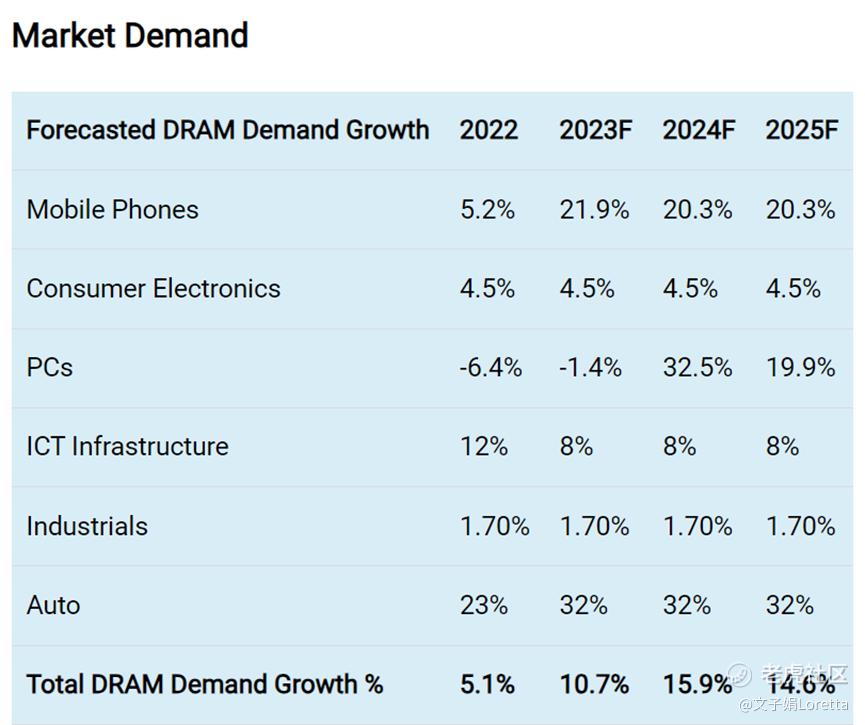

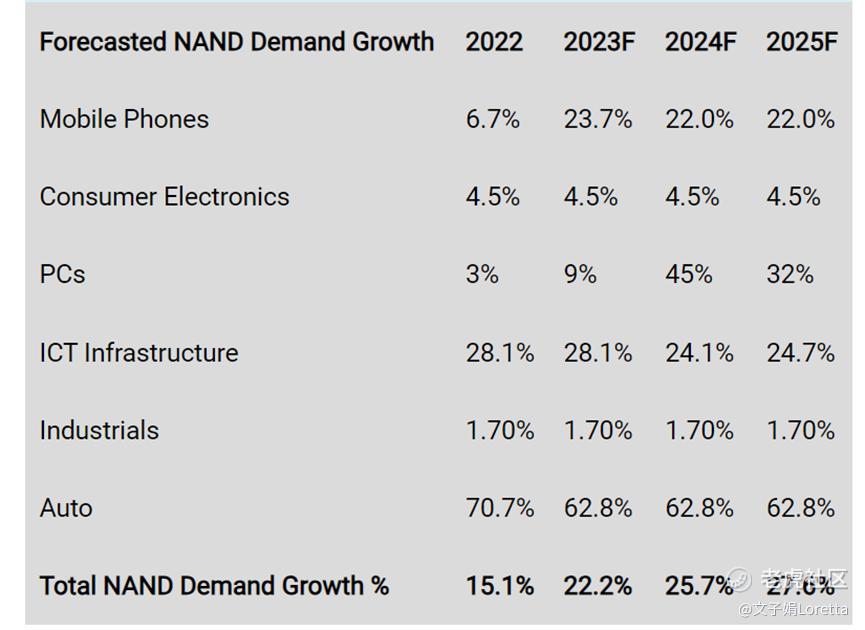

根据移动、消费电子、个人电脑、ICT基础设施、工业和汽车等市场细分更新了DRAM和NAND的需求增长预测。

对于个人电脑市场,根据英特尔的分析,更新了对个人电脑市场销售增长的预测,在2022年的分析中,个人电脑市场销售增长预测为-11.7%。相对于美光科技上次盈利简报中对“个人电脑销量将下降中位数个位数百分比”的预期而言较低。尽管如此,与2022年的下降16%相比,仍然是一个改善。因此,预测个人电脑市场的DRAM和NAND需求增长率分别为-1.4%和17%,这代表对2022年的改善。此外,公司表示其客户的库存水平已经改善,并预计H2会有增加的需求。

在智能手机市场,根据IDC的数据,2022年的智能手机销量下降了11.3%,预计在2023年将恢复正增长,增长率为2.8%,但低于之前预测的5%。根据更新的预测,预计智能手机的DRAM和NAND总需求增长分别为21.9%和33%。此外,公司预计智能手机DRAM和NAND的需求将在2023年下半年增加。

对于其他市场,包括消费电子、ICT基础设施、工业和汽车,保持了之前的预测。总体而言,尽管个人电脑和智能手机市场的预测前景较低,仍然看到DRAM和NAND公司的需求增长,并且相对于2022年有所增强。然而,在之前的分析中,预测DRAM和NAND的增长分别为14.8%和32.7%。

更新的供应预测

根据美光科技的管理层表示,公司“预计2023年DRAM和NAND的供应增长将低于需求增长”,与之前的分析相吻合,预计DRAM和NAND市场的供应增长将低于需求增长。管理层的展望进一步支持了对公司控制供应情况以控制定价的预期。

然而,公司强调公司正在“进一步减少”其供应,并将其资本支出指导从Q1盈利简报的中位数的72.5亿美元降至70亿美元,并在之前的简报中为80亿美元。

对美光科技的预测,根据公司预计的70亿美元的资本支出制定了2023年的资本支出预测。在考虑到折旧之后,得出了2023年的净资本支出预测。

根据的新资本支出预测,将公司全年DRAM的供应增长预测为-0.1%,NAND的供应增长预测为-0.2%,而2023年的供应增长为正增长。

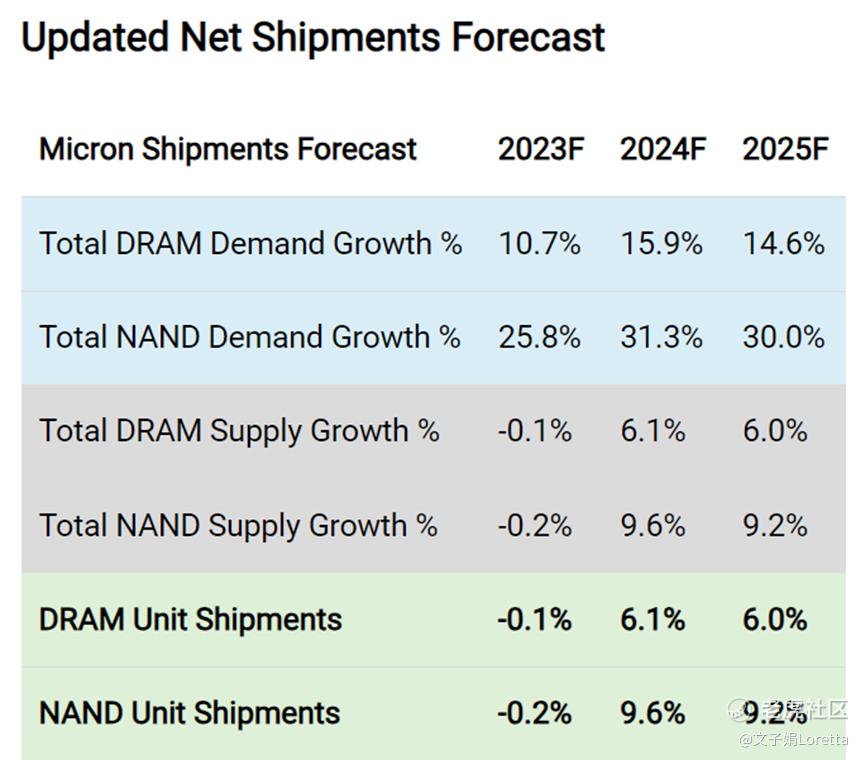

更新了美光2023年的净出货量预测。通过更新需求与供应增长预测进行预测,根据较低的需求或供应增长来计算出货量。从 2023 年到 2025 年,预计每年的供应增长都会下降,因此将出货量增长作为限制因素。

总体而言,认为公司库存的增加是由于需求增长较供应增长的下降更大,随着PC和智能手机终端市场在该时期恶化。然而,预计未来出货增长将受到供应增长的限制,美光科技进一步减少了资本支出,并且预计供应增长将低于其需求增长直至2026年。对于DRAM,对2023年的更新出货量预测与先前的预测(14.8%)相比大幅下降,三年平均增长率为4%,而先前的平均增长率为14.6%。而对于NAND,对2023年的单位出货量增长的更新几乎没有变化,但三年平均增长率从先前的9.3%降至6.2%。

市场定价疲软,库存过剩

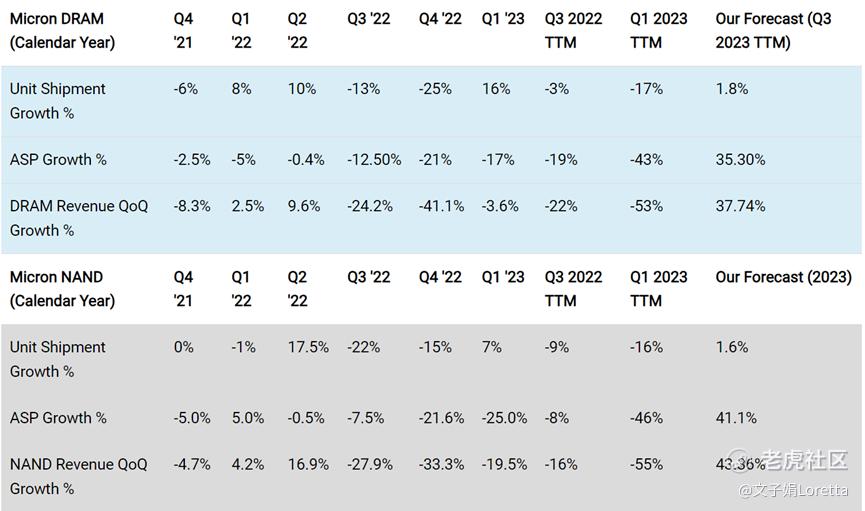

根据对美光科技的2023年第一季度TTM收入增长的整理,将其与公司2022年第三季度TTM的表现进行了比较。根据单位出货量和平均销售价格(ASP)增长将DRAM和NAND的收入增长进行了分解。将这些增长率与之前对2023年全年的预测进行了对比,以了解的预测与实际表现之间的差异。

2023年第一季度TTM,美光公司的DRAM和NAND收入同比下降 53% 和55%。与 2022 年第三季度 TTM 增长相比,意味着 DRAM 和 NAND 的下降幅度更大。其第一季度TTM收入增长也远低于我们对 2023 年全年 DRAM 和 NAND 增长的预测。

美光科技DRAM和NAND增长的表现不佳是由于2023年第一季度TTM ASP大幅下降,下降速度高于第三季度TTM。相比之下,之前预计ASP(平均销售价格)在2023年会出现两位数的增长,顶级存储器制造商管理供应增长以平衡市场。然而,美光科技的DRAM ASP甚至在2023年第一季度持续下滑,下降速度与2022年第四季度相似,尽管NAND ASP增长从上一季度改善,但仍然是负增长。

出货量方面,NAND和DRAM的第一季度TTM出货量增长都低于的预测,并且较第三季度TTM更糟糕。然而,第一季度包括2022年第三季度和第四季度的糟糕表现。在2023年第一季度,公司的单位出货量增长转为正向增长。

总体而言,2023年第一季度的负增长显著低于的预期,主要由于定价增长大幅下降,与对2023年定价改善的预期形成鲜明对比。为了使定价增长符合最初的ASP预测,计算出DRAM和NAND每个季度的定价增长应分别增加8%和9%。然而,实际的定价增长远低于这些水平。

根据的计算,为了实现对2023年ASP增长的原始预测,DRAM和NAND的定价增长必须分别达到54%和70%。尽管预计供应增长将低于需求增长,在下半年定价将得到支持,但讨论了下面的几点是否能够实现这一目标。

通过分析市场定价下降、市场供应和市场需求等因素,来解释公司ASP下降的原因。

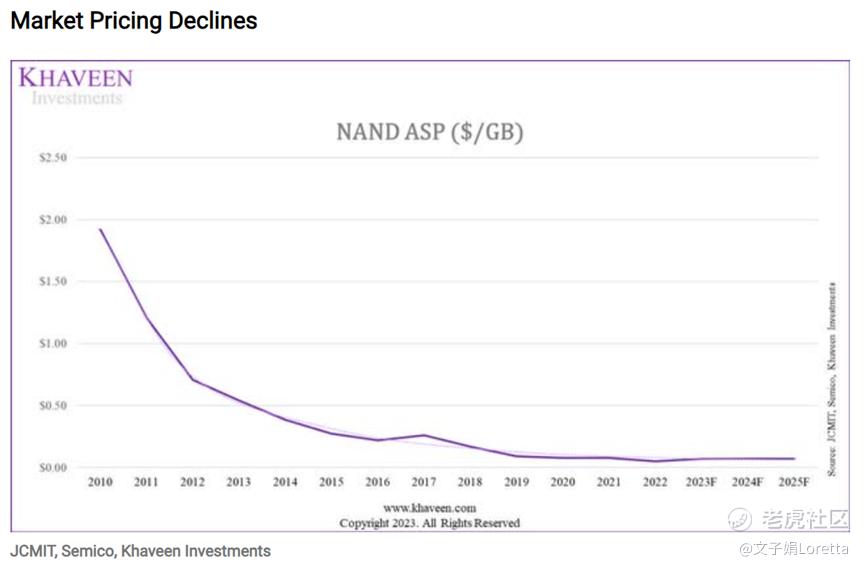

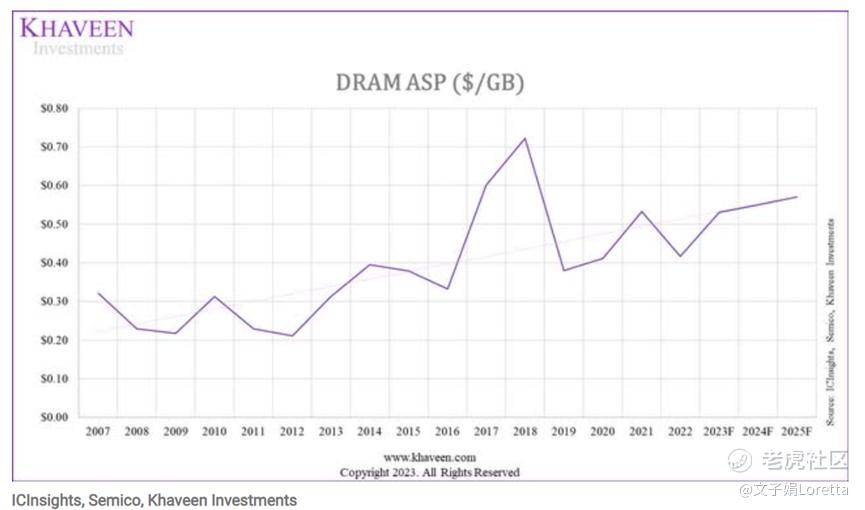

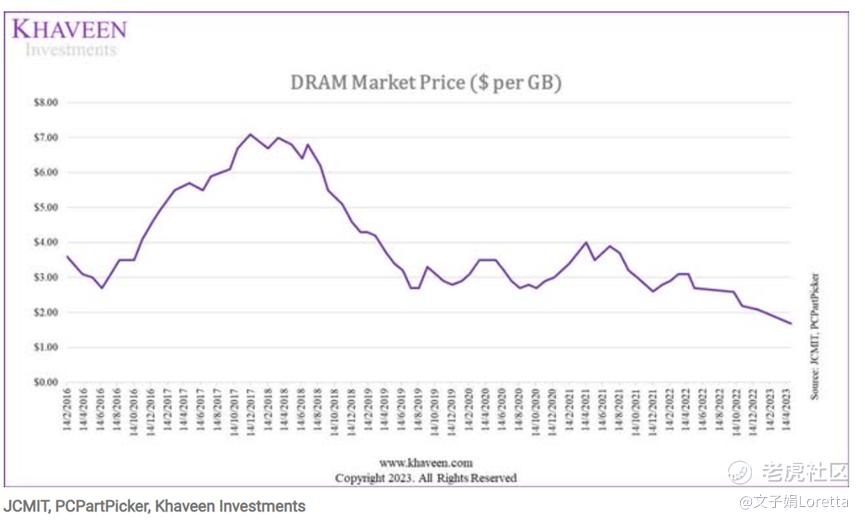

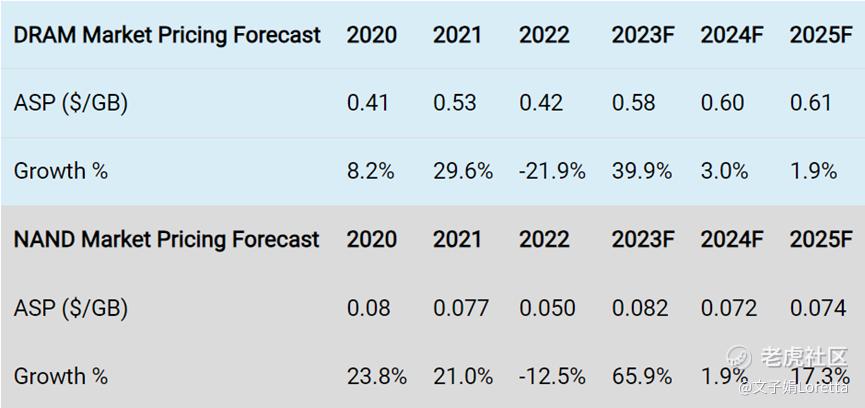

2022年,DRAM和NAND的定价出现大幅下降。根据2021年和2022年的数据更新了DRAM和NAND的长期定价预测模型。新长期趋势线显示,2023年DRAM的长期定价为0.53美元/GB,NAND为0.07美元/GB。

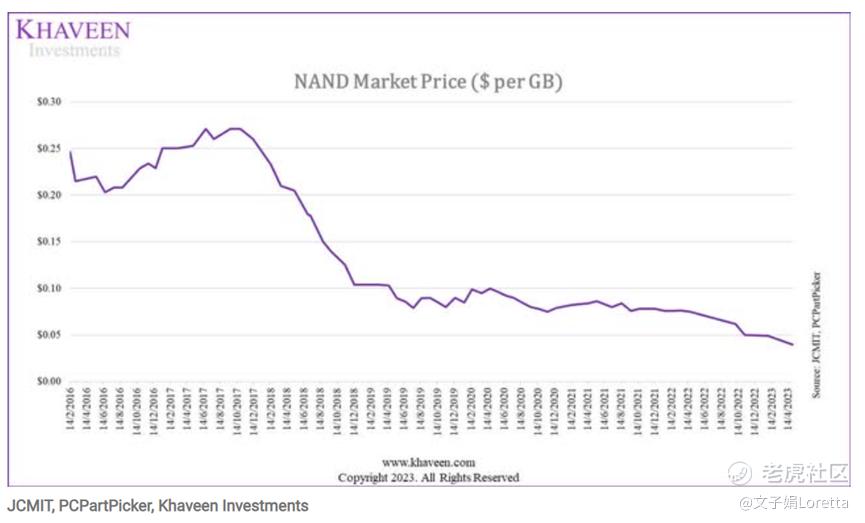

根据整理的市场定价数据图表,2023年第一季度TTM,DRAM和NAND的市场定价分别下降了44%和49.4%,与美光科技的定价下降幅度相近(DRAM约为43%,NAND约为46%)。

此外,市场定价在2023年持续恶化,DRAM定价从2.1美元/Gb下降18.9%,至1.7美元/Gb,而NAND定价也下降了19.4%,从0.05美元/Gb降至0.04美元/Gb。与预测相比,DRAM(-56.7%)和NAND(-58%)的年化市场定价与对ASP的全年增长预测(DRAM为35.3%,NAND为41%)存在显著差异。如之前结论,公司ASP下降的原因是净过剩供应变化的正向变化,同样认为市场定价下降的原因是市场净过剩供应变化的正向变化,下面将对此进行分析。

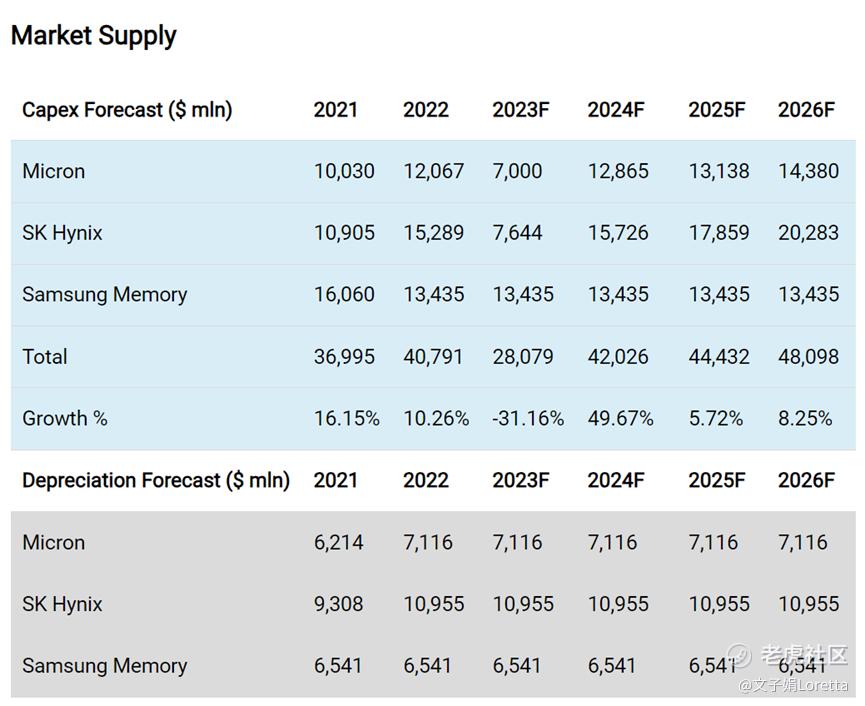

根据公司的指导,预测了美光科技2023年的资本支出(capex)为70亿美元。此外,SK Hynix也指导称计划在2023年将资本支出减少一半,因此根据其2022年资本支出调整为50%。然而,三星表示将继续保持与2022年相似的资本支出水平,因此对该公司的资本支出预测保持不变。

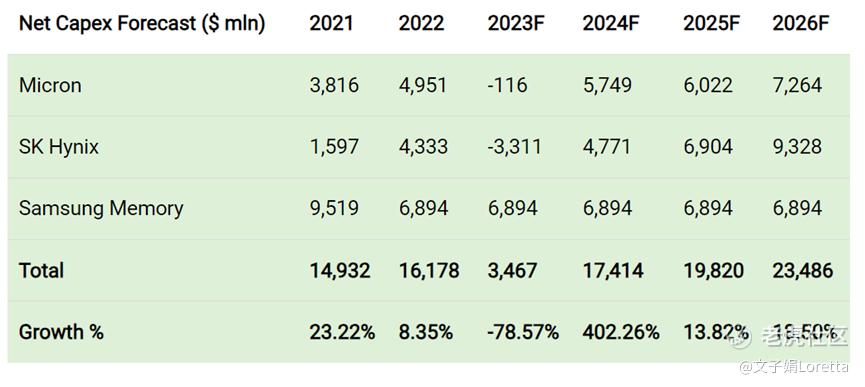

在考虑折旧之后,得出了2023年的净资本支出总预测,与之前的预测相比,增长率为-78.6%,而之前的预测为26%。此外,根据顶级存储器制造商的新净资本支出预测更新了DRAM和NAND市场的供应增长模型,时间跨度延伸至2026年。

此外,将之前的供应预测与最新的供应预测进行了对比,以了解与之前的预测相比的变化情况。

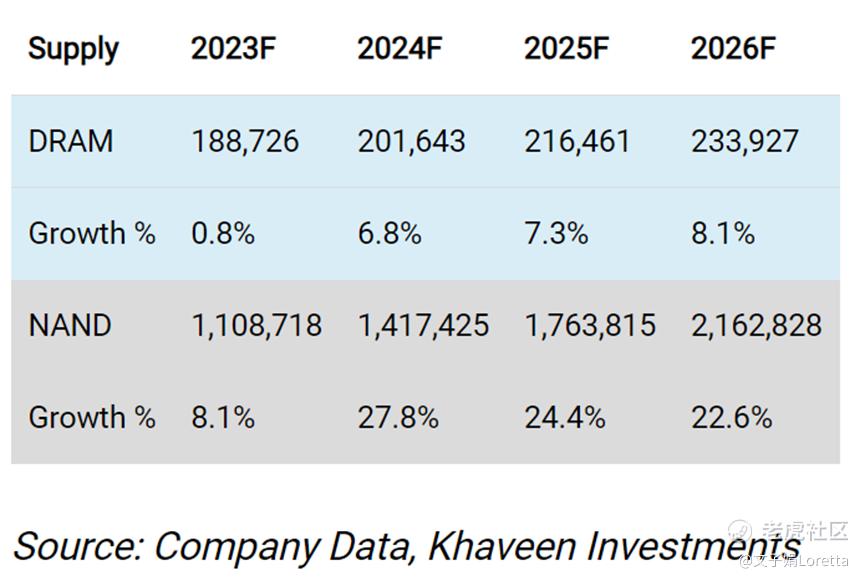

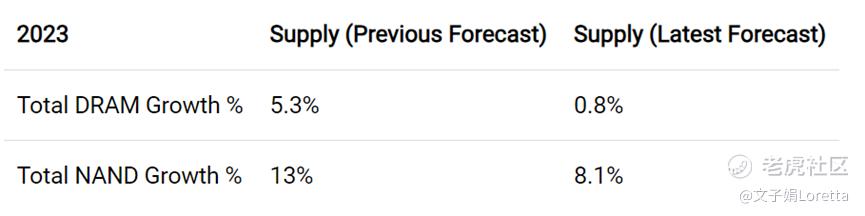

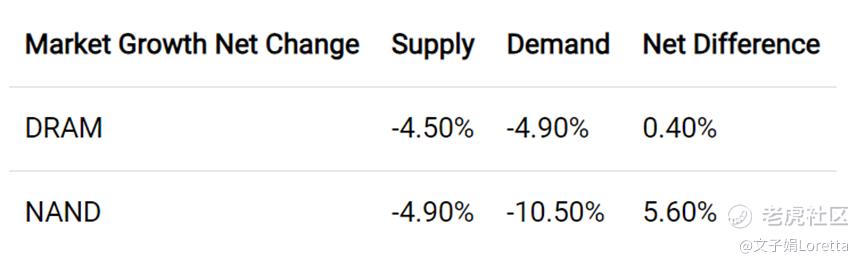

与之前的预测相比,现在将DRAM和NAND的市场供应增长预测调低至0.8%(DRAM)和8.1%(NAND),分别较之前预测降低了4.5%和4.9%。这种供应增长的减少对市场定价有利。

此外,还更新了DRAM和NAND市场的需求预测,并将其与供应预测进行了整理。新需求预测反映了对PC终端市场的更新预测,预计该市场在2023年将继续下滑,预计下降幅度为-11.7%。此外,还根据IDC的市场预测年复合增长率更新了智能手机市场的预测。

根据对DRAM和NAND全年2023年需求增长的更新估计,将其与之前的预测进行了比较。在更新的预测中,DRAM和NAND市场的需求预测较弱,预计PC和智能手机的终端市场销售前景在2023年将持续疲软。

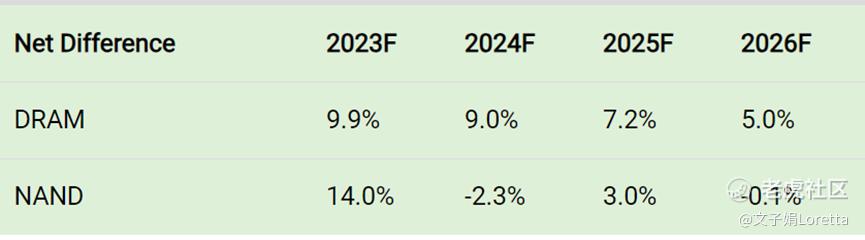

还整理了DRAM和NAND在2023年需求和供应增长预测中的净变化。根据表格,DRAM和NAND的净变化显示出需求增长相对于供应增长较低,这可能支持市场定价。

总体而言,预计到2026年,供应增长将低于需求增长,这可能支持市场定价。认为公司ASP下降的主要因素是市场定价,在2023年市场定价严重下降。然而,随着顶级存储器制造商在2023年减少资本支出,供应增长将进一步低于需求增长,定价可能得到支持。更新了长期的DRAM和NAND定价预测模型,并根据供需预测的差异调整了模型,得出2023年市场ASP增长预测为40%(DRAM)和65.9%(NAND)。的预测显示美光科技的ASP预测较低,但增长率较高,因为定价在2022年大幅下降。总结而言,的定价展望没有改变,仍然预计根据的长期定价模型,定价将得到恢复并呈现积极增长。

盈利能力受市场疲软影响

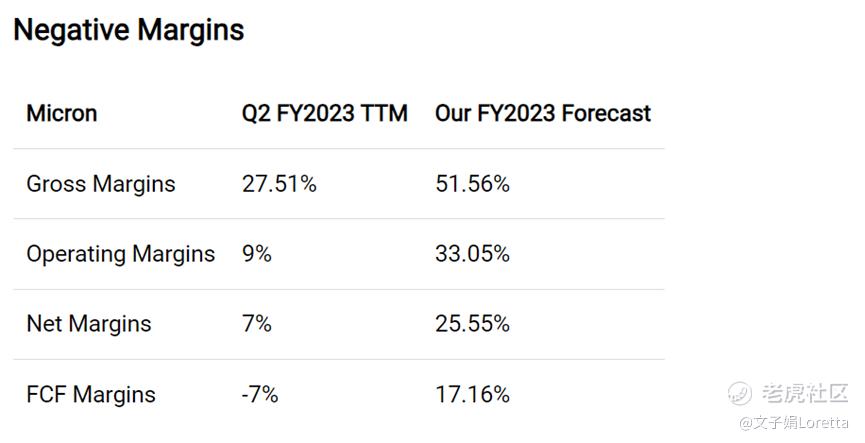

通过整理公司在2023财年第二季度的毛利率、营业利润率、净利润率和自由现金流(FCF)利润率数据,将其与的2023财年预测进行了比较,来分析公司在该时期的盈利能力。根据表格,公司在第二季度的毛利率显著下降,与之前预测的51.6%相比,差异达到24%,为27.51%。此外,公司的营业利润率和净利润率也远低于的预测,差异分别为24%和18.5%。此外,公司的自由现金流利润率在第二季度也转为负值,与预测的17%正值相比。

根据公司第二季度的季度报告,公司解释称其毛利率受到了"由于将存货减值为其估计的净实现价值以及DRAM和NAND的平均售价下降而造成的14.3亿美元减值损失"的影响。此外,管理层指出公司的毛利率将"受到定价、存货减值、低利用率成本和NAND比重较高的负面影响",并预计存货减值将达到5亿美元。

存货减值

在2023财年第二季度累计计算的数据中,公司的毛利率为27.5%,低于的预测值51.6%。事实上,在2023财年第二季度,公司的毛利率降至-31.4%。

在2023财年第二季度,公司进行了14亿美元的存货减值,这对其毛利率产生了38.7%的影响。根据管理层的说法,存货减值...

DRAM和NAND的ASP分别下降了18.9%和19%,2023年二季度时DRAM和NAND市场定价的下降,公司可能面临库存减值的风险。

调整了在Q2 FY2023 TTM的盈利能力利润率,排除了库存减值影响,将14亿美元的影响添加回其毛利率。在排除这一影响后,得出了调整后的毛利率为33.35%,仍然远低于之前的预测。在调整其毛利率后,得到了调整后的营业利润率和净利润率,这两者也低于之前的预测。由于库存减值是非现金支出,其自由现金流利润率保持不变。

此外,管理层指出,毛利率将受到定价、库存减值、低利用率成本和更高的NAND比重的负面影响。

关于利用率成本

根据该公司的季度报告,该公司强调,由于市场充满挑战和高库存水平,其硅片开工和资本支出有所减少。此外,该公司还提到,“在2023年第二季度因晶圆开工减少而确认了2700万美元的期间成本”。然而,这仅占其第二季度TTM收入的一小部分(0.1%),因此认为其未充分利用的成本并未导致该公司利润率显着降低。然而,管理层指示,根据其收益简报,预计 2023 财年全年未充分利用的成本为 1.1 亿美元。

较低的NAND利润率

在NAND和DRAM之间的利润率方面,美光已停止提供其NAND和DRAM利润率的披露。然而,2019年,公司的DRAM和NAND的毛利率分别为71%和48%,因此DRAM的利润率比NAND高出23%。2023 年第二季度中,公司在 DRAM (73.6%) 和 NAND (26.4%) 之间与去年同期相比发生了变化,DRAM 占总量的百分比较低,而 DRAM (77.2%) 和 NAND (22.8%) 的 NAND 百分比提高了 4%。基于比例分配的差异,计算出0.8%的利润率影响(23% × 4%)。因此,与调整后的利润率和预测利润率之间的差距相比,这种影响仍然微不足道。

利润率预测

此外,管理层指导称,预计在2023年第三季度进行库存减值,金额为5亿美元。总体而言,公司预计其盈利能力将保持疲弱。预计公司在未来的库存减值规模相比二季度减少,市场定价将得到低于需求增长的较低供应增长的支持,如上所述。

此外,公司提到正采取进一步措施改善其营业利润率。公司将裁员计划从10%扩大至15%。

总体而言,根据公司TTM成本销售比(39.69%)保守地预测了公司的毛利率,预计公司的毛利率在2023年仍将保持疲弱,但预计公司的盈利能力将在FY2023之后改善。预测整个财年的净利润率将提高至17.9%,而TTM为7%,公司计划通过减少员工人数来改善营业利润率,FCF利润率为7.1%,整个财年的资本支出为70亿美元,符合管理层的指导。在2023年之后,根据过去3年平均资本支出与营收之比的滚动计算方式预测了公司的资本支出情况,直至2026年。总之,验证了管理层的原因,并得出结论,即管理层提供的所有原因对利润率没有显著影响,但仍可能继续对公司产生影响,因此根据保守的假设预测了公司的利润率。

基于公司的加权平均资本成本率(WACC)为11.2%,得出了119.96美元的DCF估值。考虑到Molodovsky效应,在先前的分析中解释过,折扣率为30%,得出了83.97美元的公司股价目标,上涨空间为23.91%。

综上所述,将公司大幅增加的存货归因于需求增长相对于供应增长的下降,特别是在PC和智能手机终端市场上,这些市场在指定期间经历了恶化。预计需求增长将受到供应增长的限制,因为Micron进一步减少了其资本支出。此外,认为需求增长的疲软对市场定价产生了重大影响,导致DRAM和NAND在2023年出现大幅下降,从而对公司FY2023的财务业绩产生了影响。

随着顶级存储器制造商在2023年减少其资本支出,定价可能会稳定,导致供应增长甚至低于需求增长。因此,对美光的定价展望保持不变,预计根据的长期定价模型,价格将恢复并呈现正增长。

关于利润率,预计公司的盈利能力在FY2023年相对于前一年将疲弱,这由于挑战性的存储器市场造成的存货减值影响。预计公司的盈利能力将在FY2023之后改善,随着市场定价的提高。尽管如此,更新的收入预测表明,三年后的平均增长率为5.89%,低于先前预测的18.5%。这一调整考虑到了由于公司减少资本支出以稳定市场定价而导致的DRAM和NAND出货增长降低。因此,将股价目标从113.53美元调整为83.97美元,对应买入评级,潜在上涨空间为23.9%。

总结

综上所述,美光公司面临着市场定价下滑、需求增长放缓以及存货减值等多重挑战。在Q2 FY2023期间,公司的利润率明显下降,主要受到存货减值的影响。然而,分析师认为随着顶级内存制造商在2023年进一步减少资本支出,市场定价有望稳定,供应增长将低于需求增长,这可能支撑定价的恢复。因此,对定价前景持乐观态度,并根据长期定价模型继续预计定价将恢复并实现正增长。

就利润率而言,预计公司的盈利能力在FY2023年将保持疲弱,但预计在FY2023年后将有所改善。然而,根据我们的更新的收入预测,未来三年的平均增长率将较之前的预测降低,这是考虑到减少的供应增长对DRAM和NAND出货增长的影响,该减少是公司为稳定市场定价而削减资本支出的结果。因此,分析师将价格目标从113.53美元下调至83.97美元。这意味着分析师给予该公司买入评级,并有23.9%的潜在上涨空间。

尽管当前面临诸多挑战,分析师对美光公司的长期发展持乐观态度。随着市场条件的改善和公司采取的措施,期待其逐步实现盈利能力的提升。然而,投资者应密切关注市场定价、供需平衡以及行业竞争等因素对公司业绩的影响。将继续关注并及时调整对美光公司的评估,以提供更准确的投资建议。

请注意,本文的分析仅供参考,并建议读者在做出任何投资决策之前,进一步进行自己的尽职调查和分析。

$美光科技(MU)$ $费城半导体指数(SOX)$ $英伟达(NVDA)$

精彩评论

好像DRAM和NAND市场有点不景气,但也许可以趁低追涨

不过随着市场定价的改善,或许会有所好转吧

看来ASPs下降还是挺严重的,这让我有点担心

存货减值可真是个麻烦,影响了公司的利润率

PC和智能手机市场不行,这让我有点担心我的股票