Palantir和英伟达都是为大小客户提供 AI(人工智能)的公司。在 PLTR 的案例中,它是软件和服务,而在英伟达的案例中,它主要是GPU(图形处理单元)芯片和阵列形式的硬件。

当英伟达于 5 月 24 日公布惊人的第一季度财报时,该行业火了一把,他们的首席执行官黄仁勋预测,随着每个人都从旧的 AI 方式过渡到新的 AI 方式,这个市场将达到万亿美元。

“随着公司竞相将生成人工智能应用到每个产品、服务和业务流程中,一万亿美元已安装的全球数据中心基础设施将从通用计算过渡到加速计算。

因此,AI 不会只存在于某些产品、服务和业务流程中,而是存在于每个产品、服务和业务流程中。

显然,英伟达将在芯片上赚钱,而 PLTR 将在使用这些芯片的软件上赚钱。

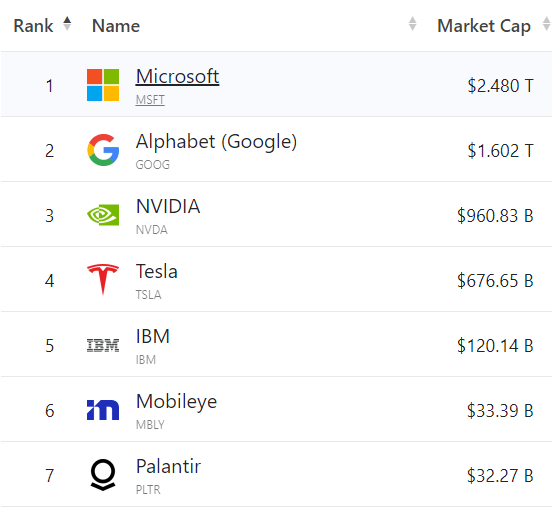

如果我们看一下 AI 市场本身,我们可以看到 PLTR 和英伟达在市值方面都排在前 10 名。

来源:companiesmarketcap.com

如上所述,英伟达的市值约为 PLTR 的 30 倍。

01

Palantir 和英伟达财务指标

当我们查看以 TTM(过去十二个月)为基础比较两家公司的财务指标时,应注意几个指标。第一个是英伟达的市值约为 PLTR 的 30 倍,收入约为 13 倍。

在毛利率(第 5 行)中,您可以看到 Palantir 的 GM 远高于英伟达的 80% 至 58%。但根据 GM 与市场价值的百分比(第 8 行)和 GM 与企业价值的百分比(第 9 行),PLTR 的利润率大约是英伟达的两倍。但请记住,这些数字是基于 TTM 的。

在 EBITDA(第 13 行)方面,英伟达以压倒性优势获胜。

在净债务(第 12 行)中,两家公司的现金都多于长期债务。

来源:寻求阿尔法和作者

自由现金流(“FCF”,第 15 行)也对英伟达有利,但尽管美元差异很大,但 FCF 的价格(第 16 行)对 PLTR 有利。

在收益基础上,英伟达的每股收益(第 10 行)远高于 PLTR,导致市盈率(第 12 行)低于(更好)PLTR。

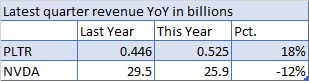

另一个值得注意的问题是最近一个季度的收入增长与去年同期的比较。它显示 PLTR 的收入增加了 18%,英伟达的收入减少了 12%。

来源寻求阿尔法和作者

与去年同期相比,英伟达看起来并不好,但在未来的预测中它看起来很棒。

从总体财务指标来看,Palantir 相对于英伟达而言似乎被低估了,但并未像英伟达那样预测收益和现金流。

02

分析师怎么看?

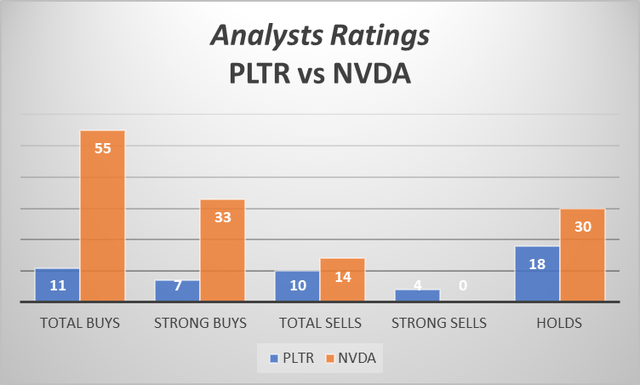

华尔街分析师似乎对英伟达抱有相对强烈的感情,华尔街和 Seeking Alpha 分析师合计显示 55 次买入,只有 14 次卖出。请注意,英伟达有 33 个强烈购买建议,这是一个非常高的数字。另一方面,Palantir 只有 11 次买入被 10 次卖出抵消。

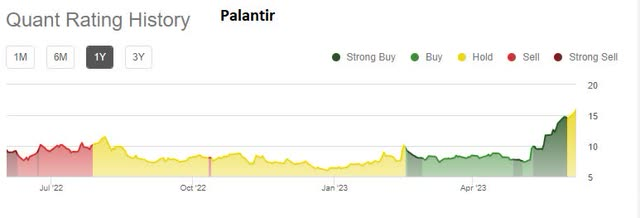

PLTR 去年的定量评级看起来像一张疯狂的被子,书中的每个评级都分布在过去 12 个月内。

对于英伟达,尽管有巨大的季度和预测,但它是一个一致的持有模式。

03

股票薪酬

SBC(股票薪酬)作为一种招聘和留住备受追捧的技术人才的方法,在所有高科技领域都很常见。

SBC 通常由 PSU(基于绩效的单位)、RSU(限制性股票单位)和基于市场条件的 PSU 组成。

就这两家公司而言,相对于它们的总利润和市值而言,数字都很大。

从英伟达最新的10Q来看,它达到了 65 亿美元:

截至 2023 年 4 月 30 日,未实现的股票薪酬支出总额为 65.5 亿美元。对于 RSU、PSU 和基于市场的 PSU,该金额预计将在 2.5 年的加权平均期限内确认,对于 ESPP 则为 1.1 年。

来自 PLTR 最新的 10Q:

截至 2023 年 3 月 31 日,与未偿付期权相关的未确认股票补偿费用总额为 6.865 亿美元,预计将在七年的加权平均服务期内确认。

请注意,与 PLTR 7 年的 6.85 亿美元相比,NVD 的 65 亿美元可在更短的时间段(2.5 年)内确认。

从管理层的角度来看,您要么向员工提供 SBC,要么他们为这样做的人工作。

04

结论

当投资者考虑投资 AI 等新技术时,他们必须决定它主要是炒作火车还是等同于互联网本身的开端。

过去几周分配给英伟达的价值不断增加,这简直是惊人的。根据英伟达的说法,对于一家目前年收入为 270 亿美元的公司来说,这是一个万亿美元的机会,这意味着未来销售的跑道很长,而且非常非常大。

你会注意到英伟达Corporation 也有两种 AI 软件产品,潜在机会合计达 3000 亿美元。

如果你的投资期限很长,你可以立即购买英伟达和 PLTR 的股票,然后把它们存起来。

如果你有一个较短的时间框架,比如 2-3 年,那么选择英伟达股票作为买入,以在该时间框架内实现资本增值,而 Palantir股票将由于其增长预测放缓而持有。

作者:Bill Zettler

编译:华尔街大事件

版权声明:部分文章在推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:bp@pelist.com。

精彩评论