今年,是疫情放开后的第一年,经过了三年的经济冷却期,很多行业都开始快速反弹。

这其中,增长最快的就是出行、酒旅相关行业。

随着国内连锁酒店行业的营收利润大幅增长,五一假期期间,继续保持高速增长,全国酒店行业整体入住率达到 90.9%。

在酒旅行业中,亚朵是其中为数不多仍挺过疫情,还保持快速扩张的公司,另外公司经营也显著优于同行,预期差比较显著。

前几年,我在看酒店行业报表的时候,发现与许多人以为的重资产不同。连锁酒店主要收入变成加盟收入之后,风险极大部分转移了出去。 其实,连锁酒店行业已经变成了轻资产,收入非常稳定、现金流出色,是一种类SaaS的商业模式。

在这种模式下,品牌优质、标准化好、单店模型好、服务优秀的连锁酒店公司护城河会非常高,将能以很快的速度扩张。

一、亚朵一季度增速领跑行业,经营持续向好

国内经济经历了三年的缓慢增长期,随着今年疫情的放开,出行旅游产业链是恢复最迅猛的行业之一,整个酒店行业都在一季度交出了不错的财报。

亚朵、华住、首旅、锦江四家酒店龙头公司,在一季度营收增长分别为71.2%、67.1%、36.6%、25.22%,净利润更是快速恢复。

这其中,各项指标最出色的,是亚朵。在华住、首旅、锦江仍恢复至2019年的90%左右时,亚朵酒店的单客房营收(RevPAR)/客房平均单价(ADR)/入住率(OCC)分别为337元/443元/72.5%,恢复到19年同期的118.3%/107.3%/109.5%,经营数据全面超越2019年,达到同期历史新高。

除了入住率OCC为72.5%,略低于华住的75.6%以外,亚朵一季度的单客房营收(RevPAR)/客房平均单价(ADR)/入住率(OCC)/营收增长率/净利润增长率,均在这四家企业中排名第一。

考虑到亚朵定位为中高端酒店,在Revpar远高于竞争对手同时,入住率十分出色,竞争优势比较明显。

2023年一季度,亚朵实现收入7.74亿,同比+71.2%;调整后净利润1.6亿,同比+2114.3%;调整后EBITDAmargin为29.9%(2021年、2022年同期分别为10%、7.5%)。

2019-2022年,亚朵加盟业务收入占比从52.6%提升到60.14%,从而促进公司营业收入从15.67亿元增长到22.63亿元,展现出出色的盈利能力。

2022年,亚朵约77.4%的客房是通过自有渠道销售的,约有39.7%的客房出售给A卡会员。OTA平台抽佣率普遍为营业额的10%-15%,较高的直销渠道比例意味着较低的OTA渠道依赖度,以及较高的客房利润。

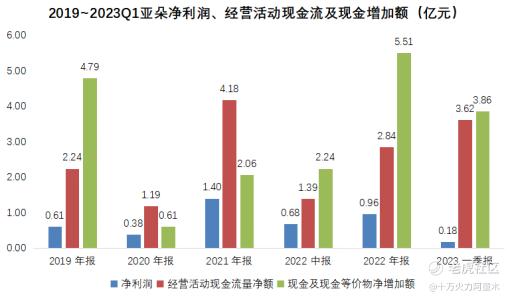

2019年~2023年一季度,亚朵财报区间内,可以发现,其经营活动现金流常年高于净利润的2倍以上。

一、逆势扩张,抢先布局复苏

中国的酒店业是分散的,有大量的独立酒店和少量的大型连锁酒店。

截至2021年12月31日,连锁酒店客房**国酒店客房总数的比例仅为34.4%,远低于全球平均水平42.7%和美国73.0%。

预计2021年至2026年酒店客房总数将以2.7%的复合年增长率适度增长,而同期连锁酒店客房供应将以9.7%的复合年增长率大幅增长。2026年,中国连锁酒店渗透率预计将进一步提升至47.8%。

预计2021~2026年,国内中高端酒店的年复合增速高达14.7%。

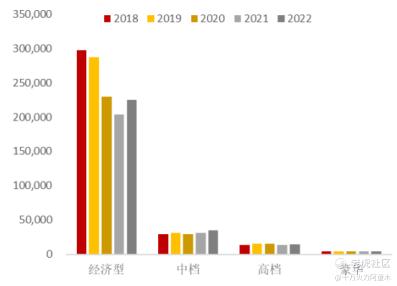

当前,我国酒店主要以经济型酒店为主,在2022年,全国7.3万家酒店中,5.4万家均为经济型酒店,占比高达74%。

今年国内经济环境,普遍被认为是弱复苏。一季度,华住增53家、首旅增18家,门店数都不多,这也与其主要以经济连锁型酒店的定位有关。

与其他消费不同,酒店作为短暂的生活空间,环境、卫生普遍十分被消费者看重。

在国内这些酒店的细分赛道中,经济型已经比较饱和,增长最快的赛道是中高端酒店。

根据Frost&Sullivan的数据,按截至2021年年底的客房数量计算,亚朵酒店是中国最大的中高端连锁酒店。并且,2017年至2021年,亚朵连续5年在中国酒店业协会的中高端连锁酒店排行榜中排名第一。

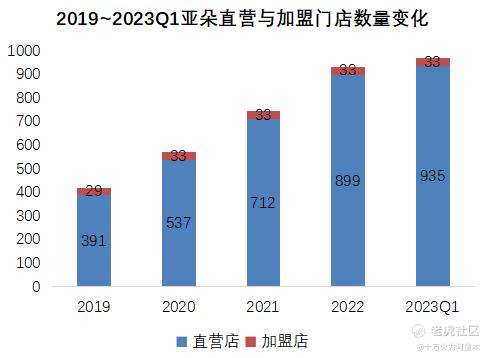

从店面来看,2019~2023年一季度,亚朵自营店从29家增长到33家,增幅为13.8%;而加盟店从391家增长到935家,增幅达139.1%。

由于亚朵品牌逐渐得到越来越多加盟商的认可、单店模型也持续优化,亚朵加盟业务增长迅猛,逐渐成为亚朵收入增长的最大贡献。

亚朵V3.5单房投资是13万,总投入在1500w,回报周期加上装修施工期是四年以内,对比同为中高端定位的桔子水晶回报周期是5年,欢朋是6年以上。

亚朵直营EBITDA在100-120元这个水平,EBITDAmargin25-26%;加盟EBITDA100-110元(桔子水晶100元以下),EBITDAmargin超过30%。

轻居3.0投资回报是3年-3年半之间,单房投资10.5w(全季11-12w),RevPAR比全季高10元,单房租金低10元。

从财报看,亚朵投资回报周期、成本、总部费用比疫情前优化。人房比疫情前0.28,现在是0.25。

亚朵加盟店回收期仅有3~5年,优异的单店模型也持续吸引老加盟商再次加盟,根据招股书,2021年与公司签订了新的特许经营和管理协议的加盟商中,有31.2%都是曾加盟过亚朵的老加盟商。2023年一季度,亚朵签约90家超预期,其中超40%是老加盟商复购,新开约35家。

加盟商愿意投入真金白银跟进亚朵,可见其投资回报率确实大大领跑行业。

亚朵覆盖全国151个城市,门店主要集中在一线、新一线、二线城市及中线城市高档商业区。2022全年新开191家加盟店,关闭4家,净增187家,截至2022年底亚朵共有酒店932家,其中管理加盟酒店899家,自营酒店33家;客房107998间,其中管理加盟酒店客房102945间,租赁酒店客房5053间,酒店和客房数量均同比增长25%。

分产品来看,亚朵旗舰店仍为公司主要开发产品,截止2022年底门店数量753家,亚朵X(针对存量市场的品牌)门店数从年中的29家上升至48家。截至2022年12月31日,pipeline酒店数363家。

作为连锁酒店增速最快细分赛道中的龙头,亚朵拓店速度不减,加盟占比持续提升,针对存量市场的亚朵X加速展店。

一、品牌赋能,打造第二成长曲线

一般酒店提供的床垫、枕头,质量参差不齐,很难打动顾客。

但是,作为生活方式品牌的亚朵,是这个例外。

在多次“618购物节”中,亚朵αTOURPLANET枕头、床垫产品成交额排名靠前,亚朵场景化零售业务的GMV中有六成以上是由之前没有入住过亚朵酒店的新客贡献的。

零售品牌与酒店业务可以相互拉新,今年“京东618购物节”开门红中,亚朵星球同比增长超100%。

亚朵是中国第一家开发场景化零售业务的连锁酒店(Frost&Sullivan),通过与制造商合作方式,提供酒店客房内部优质的产品,并展示相关零售产品,使每间客房都包含一个购物点。

客人在整个住宿期间都可以亲身体验酒店产品,并且只需在手机上扫描产品即可购买。亚朵共拥有三个品牌产品线αTOURPLANET,SAVHE和Z2GO&CO,涵盖从睡眠相关产品、个人护理、旅行必需品等产品。

根据招股书,截至2022年6月30日,亚朵零售产品SKU达1967个,其中62.8%是亚朵自有设计的产品。

2016-2021年,亚朵场景化零售及其他业务快速增长,复合年增长率达134.5%。

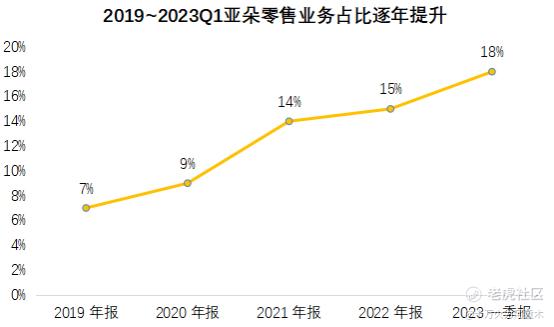

2023年一季度,亚朵场景化零售业务产生的收入占总收入的18%,远远高于中国其他连锁酒店的零售业务收入,未来增长潜力强劲。

这在另一个角度说明了,区别于传统酒店标准化服务下的配套用品和服务,亚朵的品质感和调性得到了许多顾客的认可甚至是热爱。

总而言之,由于OTA平台动辄15%~20%以上的抽成比例,独立酒店加入自由流量的连锁品牌是更好的选择。参考全球酒店的连锁化率,国内酒店的连锁化率还有很高的提升空间。

而酒店细分赛道中,经济型酒店占比超74%,已经逐渐趋于饱和,竞争持续加剧。中高端连锁酒店,是2021年~2026年复合增长率最高的赛道。

亚朵作为国内中高端酒店市占率最大、最为知名的品牌,从今年一季度的RevPAR/ADR/OCC领跑行业,其个性化、静谧、温暖的生活方式已经深入人心,得到了消费者的认可。

从展望上来看,2023年一季度,亚朵签约90家超预期(40%老加盟商复购),新开约35家。2023年亚朵全年计划新开280家,今年的营收应该会保持在60%以上的高速增长,利润增长则更为迅猛,全年经调整后EBITDA应该能达到9亿以上,对应当前市值估值约为16X调整后市盈率,匹配全年60%+的营收增速,较低估。

从中期空间结构来看,25年亚朵目标扩张到2000家店,相较于2023年年底有翻倍空间,后续单店增收+展店模型,有望驱动亚朵营收持续保持中高速增长。

精彩评论

亚朵在后疫情时代感觉还是不错的

亚朵已经是中高端酒店的代表了

自从上市后真的顺风顺水啊