一、公司简介:线下游戏销售公司,因21年轧空华尔街事件,名声大噪。

游戏驿站 公司( GameStop Corporation,代码:GME.US)于1996年开始运营,是全球规模最大的电视游戏和娱乐软件零售商。公司从事销售新旧视频游戏硬件,物理和数字视频游戏软件、配件,电脑娱乐软件,新旧手机,消费类电子产品和其他商品。2020年,GameStop在全球运营着5122家商店,比2019年同期减少了602家。

游戏驿站(以下简称:GME)公司于2005年上市,当前市值65亿美元,当前为亏损状态,市净率为5.08,自上市以来累计上涨约12倍,年化收益率12.6%。但是值得注意的是,这个涨幅是在GME经历过“21年1月份轧空华尔街事件”之后的涨幅,如果按照事件之前的涨幅算,为下跌37%左右。

关于“21年1月份轧空华尔街事件”,主要是因为GME从年初的不足20美元,最高涨到接近500美元,上涨了20多倍。如果从2020年最低点3美元一股计算,股价上涨了100多倍。背后的原因是:美国有家网络论坛Reddit,论坛中有个版面WSB(华尔街赌场),版友里有许多年轻的投资者,他们在版主的带领下,大量买入GME的股票,推动股价上涨。但当时由于GME糟糕的业绩表现,机构一致看空,持有很多空单。由于散户大量买入,本身流通股就少,造成GME股价暴涨,大空头们损失惨重,又由于空头急于平仓,多头却捏住股票不撒手,空头相互踩踏,造成股票价格的疯涨和空头的巨额亏损。

该事件震惊全世界,被调侃为Reddit血洗华尔街机构。但是随着价格接近500美元后,股价一路震荡下跌,但是目前的股价仍远高于上涨前的股价。该涨幅更多是交易结构原因导致,或者是有多头算好了市场流通股与买空单之间的巨大流动性鸿沟,从而做局利用市场机制对空头进行了收割。所以,有时候,一个股票的涨跌几乎和基本面无关,且1-2年内也不会回归,所以,要敬畏市场,类似案例也曾发生在2008年保时捷收购大众的案例中。

综上所述,游戏驿站公司是一家线下游戏和周边是商品销售公司,由于亚马逊等电商的冲击,其实业绩并不好,但是由于空单太多,导致可用于平空单的股票太少,加之散户被号召一起买入并囤积股票,导致出现“轧空行情”,股价一飞冲天。

随着热度散去,估计也终会慢慢恢复到基本面合理的估值。下面,我们经通过分析游戏驿站2023年Q1的财报,看看其未来的价值。

二、财报解析:营收下滑10.3%,亏损收窄68.02%,通过降本增效让自己尽量盈利。

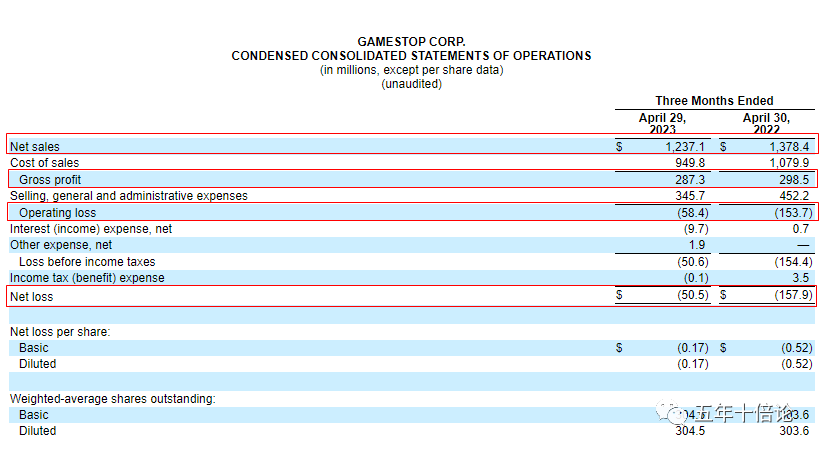

6月7日,游戏驿站发布2023年Q1的财报,截止至4月29日,游戏驿站一季度净销售额12.4亿美元,同比下降10.3%,分析师预期13.4亿美元,营收低于预期;一季度调整后每股亏损0.14美元,分析师预期每股亏损0.17美元,亏损改善高于预期;Q1净亏损为5050万美元,上年同期为1.579亿美元,同比收窄68.02%。

下面,我们从当期营收、利润情况、以及历年财务变化情况进行拆解分析:

(1)在分地区的营收方面,根据游戏驿站的季度报告,美国、加拿大和澳大利亚的销售额同比分别下降了16.4%、18.5%和8.9%,而欧洲的收入同比增长了26.2%。该公司将销售额下降归因于汇率波动、重大游戏发行数量减少以及二手软硬件和收藏品销售疲软,但是作者认为这是线下销售的趋势线问题,越来越多的人会选择线上的购买游戏及其周边,线下方式理论上会趋势线萎缩。

(2)在售卖的产品营收方面,在游戏驿站有能力推动长期增长的收藏品类别中,销售额从去年同期的2.209亿美元降至1.73亿美元,同比下降21.68%。Q1软件销售额为3.38亿美元,同比下降30%,此外,硬件及附件销售额为7.26亿美元,同比增长7%。

(3)在净利润获取方面,游戏驿站通过大幅削减成本来提高利润率。一方面,大幅压缩直接成本,毛利同比下滑只有3.75%,小于营收下滑程度,体现在毛利率从21年的21.7%提升至23.2%。另外一方面是压缩费用,该季度销售和管理费用为3.457亿美元,费用率32.8%,低于去年同期的4.522亿美元,上年同期为27.9%,销售和管理费用同比下滑23.55%。最终实现亏损收窄68.02%。

(4)在现金储备方面,截止至一季度末,该公司拥有现金、现金等价物和有价证券为13.10亿美元,所以公司暂时还没有流动性问题。

综上所述,从23年Q1的财报来看,公司的营收萎缩或许挡不住,但是公司尽量控制成本、减少费用,来让亏损减少。

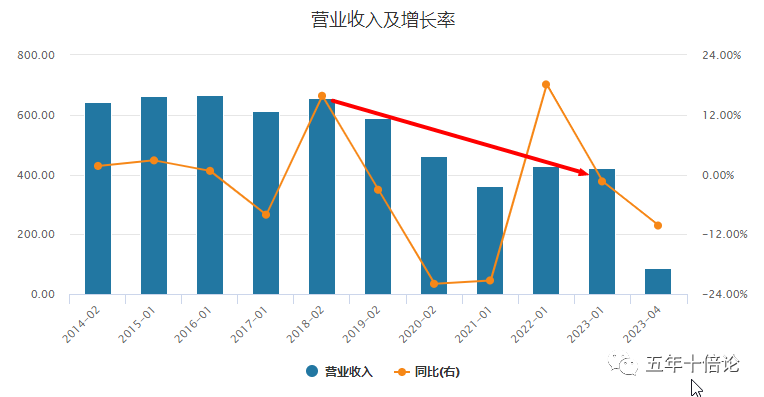

(5)从历年营收变化情况来看,公司营收呈现的下滑趋势非常明显,几乎从2016年开始就有下滑的势头,虽然在2022年有所回升,但是大趋势还是下降的,符合我们对其商业模式的判断。

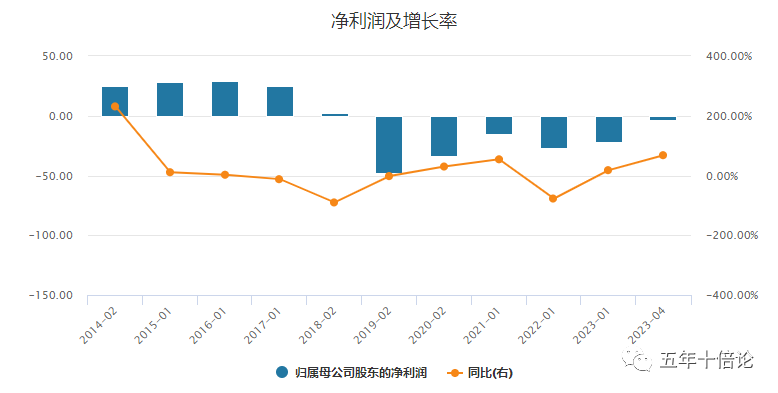

(6)从历年净利润情况来看,公司从2019年开始,一路亏损,虽然逐步有亏损收窄迹象,但是整体上属于降本增效努力让自己盈利。

因此,综合2023年Q1财报情况,以及历年营收与净利润表现,可以看出,游戏驿站的业务处于收缩状态,游戏驿站也在通过缩减成本和费用,撤销大幅亏损的店面,寻找到营收与盈利的平衡点,这个过程从历年财报看,可能会完成了。所以,达到营收与盈利的平衡点,成为了游戏驿站最大的期待点。

三、走势分析:技术面偏空、估值面偏空、基本面偏空。

从技术面看,经历过暴涨之后,游戏驿站的行情中枢一路下滑,虽然下滑不明显,但是高点是越来越低,支撑点也是越来越低。这样的行情走势,一方面是空头无力反击,另外一方面是由于名声很大,很多散户其实在里面套着,也不想止损,且足够大的名声也不断吸引着散户进来接盘,所以,行情并没有暴跌。但是总体趋势是看空的。

从估值面看,当前市值63亿美元,22年的营收为60亿美元左右,毛利率为23%左右,毛利为13亿左右,按照历史最好的4%的净利率估算,净利润约为2.4亿美元,由于行业几乎属于夕阳行业,按照5倍PE进行估值,并考虑账上有13亿美元的现金的情况,合理市值约为20亿左右,估值上还有进一步下跌的需求。

从基本面看,游戏驿站还属于寻找盈亏平衡点的阶段,虽然从历史情况看,有收敛亏损到盈亏平衡的迹象,但是由于行业受电商和在线游戏冲击很大,未来较难预料,所以基本面偏空为主。

从交易层面看,由于游戏驿站有“轧空”的历史经验,筹码已经交换很充分,难以再一次高度控盘,所以,激烈的轧空行情短时间或再难上演,但是小幅向上的波动或会持续,比较前面的保障让很多人容易有期待,较好拉升。

综上所述,游戏驿站的走势偏空为主。

四、关键结论

(1)公司在23年Q1季度实现营收持续下跌10%,主要原因是收到电商与在线游戏冲击,游戏趋势性下滑导致。亏损大幅收窄68%,主要是因为公司实施了有效的降本降费的措施。

(2)目前公司在基本面上还处于新环境下寻找盈亏平衡点的阶段,未来存在一定的不确定性。

(3)从技术面、基本面、估值面、交易面看,游戏驿站的走势都偏空为主,大家要注意风险。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论