这是神威Fast工作室的第144篇文章

全文大约花费您10分钟时间阅读

却有可能提升您10%年化收益哦

(神威量化基本面为工作室对重点关注个股做出的基本面分析,通过对其空间、成长、估值全方位立体化的建模分析,对该股在当下做出量化打分,选取具有中期潜力、短期爆发力的个股)

好太太($(603848)$)

听说这次要分析的企业,是个做晾衣架的?如果你这么问,我也只能回答“YES”了。没错,好太太确实做晾衣架,你会想:晾衣架,路边十几块钱一摞,有什么技术含量?对于这个问题,我先来张图,看看好太太的晾衣架卖多少钱?

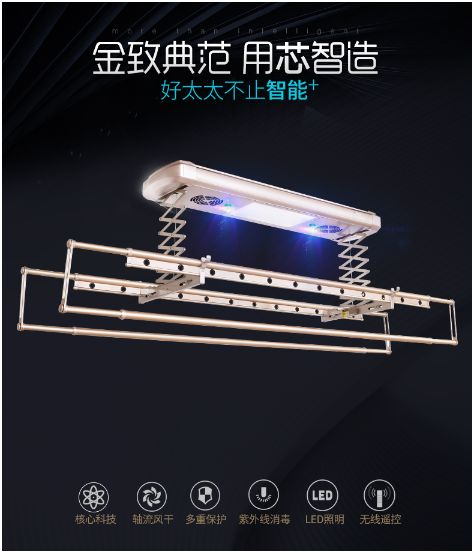

我的天啊,这也太贵了,怎么这还卖的这么好。不过啊,从质感上来看,做工确实比塑料的好。难道这个企业就做这个东西?肯定不是啊,人家做的,那可是“智能晾衣架”。智能晾衣架是什么?我先不说,后文揭晓,先放个图给大家看看。是不是很高大上呢?

一. 行业和公司质地

1. 行业空间和成长前景

好太太所处行业是晾衣机和智能家居行业,是这个行业的龙头企业。我们可能听说过好太太的晾衣机,但是可能对其智能家居不太了解。好太太的晾衣机,既包含了我们平常所用的“晾衣架”和普通晾衣机,其实还包含了智能晾衣机。在这,给大家介绍下这款晾衣机(这可不是广告啊!)所谓智能晾衣机,其实是在普通的晾衣机的基础上,叠加了一些便捷和高级的功能。比如,智能晾衣机内部具有轴流风机结构,电机的动力产生风能,加快干衣速度,此外还有紫外线杀菌消毒功能、晾晒高度自动调整功能、照明系统等结构,属于智能家居的一部分。从电商渠道的销量来看,这款晾衣架的月销还是很不错的,具体大家可以自行去天猫和京东网店查看。

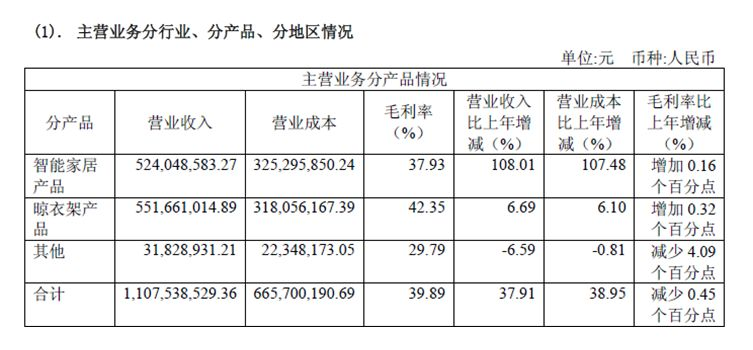

为什么要做智能晾衣机呢?其实之前,好太太的主要生产产品是普通的晾衣架,主要包括手摇式、落地式、外飘式的晾衣架。好太太各产品销售占比如下:

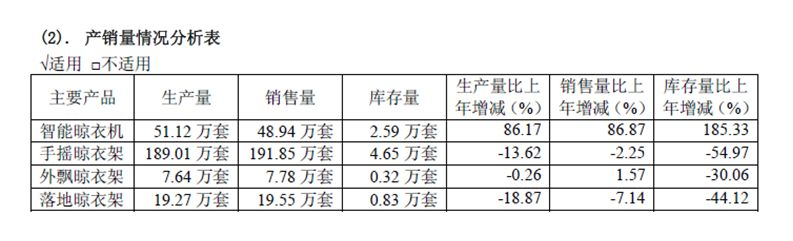

可以看到晾衣架产品占收入的比例占到一半(注意这里的晾衣架产品不包括智能晾衣架,智能晾衣架被包含在智能家居里面),其中各种晾衣架的销量增长状况如下:

接下来我们在看看智能家居行业以及好太太在其中的表现。虽然其他智能家居公司的销售收入占比不多,但是市场前景非常广阔,募投项目即包括智能家居项目。2017 年,我国智能家居市场规模在 916亿元,同比增长率 51.3%。到 2020 年,智能家居市场规模将达3294亿。智能家居部分公司创建了一个子品牌“柯徕尼”,目前和计划生产包括产品AI智能锁,智能清扫机器人和智能垃圾桶等。

2. 进入壁垒、竞争状况等

就智能晾衣架行业来说,由于行业的市场规模巨大,参与的企业较多,进入壁垒不强。但是对于直接面向消费者的行业来说,品牌壁垒和渠道壁垒是很难取代的。据调查,品牌因素成为消费者购买产品的第一考虑要素,因此对于好太太这种行业龙头企业来说是非常有利的。截止2017年12月31日,公司已有经销商577家,经销商专卖店1495家。2018年“好太太”品牌计划开店400家经销商专卖店左右,启动“渠道下沉”计划,即将门店和经销商布局至三四线城市;“柯徕尼”品牌新开300-500家经销商门店,优先布局重点城市。

对于晾衣架行业,主要的竞争对手见下表:

名称

注册资本/资产总额

网店粉丝数

好太太

4.01亿/13.65亿

天猫16.4W/京东11.6W

晾霸

1000万/5546万

天猫3.2W/京东1.8W

欧兰特

500万/未知

天猫0.47W/京东5.8W

好易点

3750万/未知

天猫0.43W/京东0.18W

恋晴

1008万/利润10.59万

天猫0.08W/京东0.09W

恋伊

101万/未知

天猫0.51W/京东无

可以看到,好太太在电商领域也是出于遥遥领先的状态,上述企业多为传统晾衣架企业,就天猫而言,智能晾衣架销售量排名好太太占据前两名的位置。未来好太太作为行业龙头有望保持其地位,无论是线上还是线下都具有较大的渠道优势和品牌优势。

3. 技术水平、产能扩张

由于本身行业技术壁垒并不高,因此从技术角度来看,其技术实现难度并不大,而关键是看营销水平和品牌影响因素。截止2017年末,公司共有技术人员127人,未来三年计划增加技术人员150人左右。2017年公司研发投入占销售收入的比重为3.22%。

募投项目能够带来利润的项目是智能家居项目,包括160W套的智能晾衣机和140W套的智能家居产品(32W智能垃圾桶、22W加湿器,22W除湿器,32W空气净化器,32W智能插座)。项目位于广州金湖工业区,建设期2年,预计于2019年底投入生产,建成后年产能提升将超近3倍。募投项目的实施保障了公司的快速发展的产能支持。其他募投项目包括研发中心建设项目、营销渠道升级项目和信息化建设项目。

二. 财务状况简析

1. 毛利率、净利率

年份

综合毛利率

综合净利率

2015

39.84%

19.64%

2016

40.24%

18.81%

2017

39.95%

18.49%

毛利率、净利率处于较高水平,基本维持稳定。净利率小幅下滑,但没有大的问题。三年的ROE分别为34.01%,28.42%,27.95%,可以看到即使是上市当年也没有出现ROE的大幅下滑。未来ROE有望随着业绩增长而回升。

2. 现金流、应收账款

年份

净利润

经营现金流

应收账款

2015

1.33亿

1.64亿

0.03亿

2016

1.51亿

1.42亿

0.06亿

2017

2.05亿

2.99亿

0.06亿

可以看到,经营性现金流基本大于等于净利润,且基本没有与经销商的应收账款,采用“先款后货”模式。利润质量非常好。其中2017年经营性现金流大幅增加的主要原因可以从将净利润调整为经营性现金流的表中得到信息,即经营性应付账款的大幅增加。另外公司有一个值得关注的财务指标:预收账款,代表对经销商的预收保证款。由于年底结账,因此一季度预收款必然是环比下降的,但是同比2016年增加较大(2017年数据不可得)。

3. 负债率、费用

年份

现金余额

资产负债率

管理费用率

销售费用率

财务费用率

2015

5.07亿

27.34%

7.31%

10.05%

-0.08%

2016

5.69亿

22.00%

7.56%

11.40%

-0.14%

2017

9.00亿

20.32%

6.47%

13.39%

-0.11%

募投项目资金到账之后,公司现金余额大增,资产负债率继续下降。从这三年的变动来看,管理费用率继续下降,销售费用率大幅上升,公司广告费这两年一直在上升,好太太主品牌请刘涛代言,柯徕尼请邓超代言,很明显加大了营销力度,也解释了营业利润率下降的原因。财务费用一直为负数,没有有息负债。

三. 估值分析

1. 合理空间

首先需要对好太太进行业绩预测。2017年实现净利润2.05亿,2018年一季度报告显示公司实现营业收入2.63亿,净利润4766万,同比分别增长53%和32%。由于一季度通常为淡季,占比约为15-20%左右,为谨慎起见,由于2017年实现一季度净利润3000万左右,故假设今年每个季度都增加相同的金额,即1700万,那么今年全年业绩假设比去年增加6800万,预计今年全年的净利润约为2.73亿。考虑到明年年底会有部分新产能释放,预计2019年净利润同比增长15%,约3.14亿,2020年预计增长30%,实现净利润4.08亿。给予2020年合理估值35倍,则预计市值约142.8亿,在谨慎估计的情况下未来两年仍然有不小空间。

2. P/E和市值估值

就2018年5月9日收盘市值87.86亿估计,对应2018年约2.73亿净利润,目前市盈率为32.18倍,考虑到未来成长空间巨大,这个估值并不高。

四. 业绩变动趋势分析

2016Q1

2016Q2

2016Q3

2016Q4

收入

1.19

N/A

N/A

N/A

净利润

0.15

N/A

N/A

N/A

2017Q1

2017Q2

2017Q3

2017Q4

收入

1.98

2.71

2.93

3.49

净利润

0.30

0.40

0.66

0.67

2018年一季度报告显示公司实现营业收入2.63亿,净利润4766万,同比分别增长53%和32%。同比增幅较大,且净利润和营业收入增速维持了30%以上的增长。显然一季度报告公布的业绩超过了市场的预期。由于一季度奠定的良好基础以及行业增速的乐观估计,今年预计净利润增速能够维持在30%左右。随着明年募投项目的建成和逐步达产,未来2-3年的业绩增长是有保证的。

五. 管理层行为分析

1. 异常关联交易

无

2. 管理层总体水平

董事长沈汉标,同时也是好莱客的董事长。好莱客的经营业绩大家有目共睹,董事长也是资本运作的好手。从历史的经营业绩来看,公司的营销团队是比较不错的。

投资逻辑总结:

好太太是一家相当优秀的企业。首先,符合消费升级的大趋势。主要逻辑是智能晾衣架行业已经迎来爆发阶段,2017年行业增速已经达到了80%,而好太太作为智能晾衣架的主要企业是必然会受益于行业爆发的。其次是好太太具有较强的品牌优势,其推出的“双品牌”战略可以看出好太太集团打算在智能家居领域再造一个“好太太”(即柯徕尼)。其次,新建智能晾衣架和智能家居产能充足,保证了生产能力。从财务指标来看,无法挑出其瑕疵,财务质量非常健康。

风险因素:

1. 募投项目不能按时完成的风险。

2. 市场竞争加剧的风险。

3. 智能晾衣机被其他晾晒产品取代的风险,如欧美较多国家采用烘衣机。但是从目前来看还没有什么产品能够取代晾衣架这种在中国非常流行且古老的事物。

评分表:

项目

分数

一.行业和公司质地(35分)

29

1 行业空间和成长前景(满分15分)

14

2 进入壁垒和竞争状况(满分10分)

6

3 技术水平和产能扩张(满分10分)

9

二.财务状况简析(15分)

14

1 毛利率、净利率(满分6分)

5

2 现金流、应收账款(满分5分)

5

3 负债率、费用(满分4分)

4

三.估值分析(20分)

14

1 合理空间(满分10分)

7

2 P/E和市值估值(满分10分)

7

四.业绩变动趋势分析(20分)

15

五.管理层行为分析(10分)

9

1 异常关联交易(满分3分)

3

2 管理层总体水平(满分7分)

6

总分

81

注:我们的评分综合考虑了行业成长性,财务状况,估值,业绩变动趋势和管理层五大部分,赋予了行业、业绩变动和估值较大权重。前两者代表潜在成长空间以及短期业绩催化,后一者估值可以判断当前价格是否合理。下表显示了分数对应的个股操作。

评分区间

说明

85+

优秀,可以重仓买入

72-85

良好,可以适当买入

60-72

一般,需要等待时机

60-

差评,现价不宜买入

精彩评论