北京时间5月5日深夜至5月6日清晨,巴菲特执掌的伯克希尔─哈撒韦公司2018年股东大会在位于美国内布拉斯加州的奥马哈(巴菲特的故乡)举行。

向巴菲特和芒格这两位投资大师学习投资之道,也是每年五月超过四万名股东聚集在奥马哈举办的股东大会的原因。

本次股东大会上,巴菲特和查理芒格的发言中,主要有以下几个关键点,提炼一下:

增持苹果及科技股投资

巴菲特本周透露,今年一季度增持了7500万股苹果股票,累计持有约2.4亿股,持股比例约4.8%,市值达407亿美元,为伯克希尔哈撒韦第二大重仓股,仅次于富国银行。

特别不看好虚拟货币

巴菲特认为,人们投资非生产力资产的时候,都是依赖别人用更高的价钱来接盘,因为他们觉得会卖给下一个人,拿到更多的钱,所以很多大家都在尝试这种情况,但最后这个结局都不是很美好,尤其是如果遇到了一个比较艰难的经济时期。

“我甚至比你还讨厌加密货币,对我来说,这简直就是一种头脑混乱的反应。很多加密货币的交易人,我觉得简直太恶心了,好像那些人在交易一些完全没有意义的东西。”芒格说。

解读:虚拟货币不能以其价格回报来衡量其价值,相反,虚拟货币的价值在于去中心化的概念。老巴的确对高科技和新兴产业一向看不懂,他看不懂就不碰的品质还是值得学习的。可是,老巴看不懂的,不代表就是真的有问题的,此前老巴也一直因为自己没看懂的行业而错失良机。我们不能怪他,人家是搞投资的,又不是搞科研的。搞投资就跟搞对象一样,合得来就搞搞,合不来就不搞,你不可能喜欢所有人,也不能说你不喜欢的人都是坏人。

微信可能会影响到美国运通的发展

中国的微信给这个领域带来的一些影响,微信及各个方面的移动支付在中国做得非常好,巴菲特觉得这可能是一个小的阴影,会影响到美国运通的发展。巴菲特表示不知道这个乌云会有多大,不知道这个支付系统未来会变成什么样。

解读:微信的确很嚣张,因为人们依赖于支付也依赖于社交,这是人类的刚需,而微信就是讲二者结合,让消费者一键“买单”。

此外老巴还力挺美国经济,并将“长期持有价值投资”的想法贯彻到底,并附加了各种心灵鸡汤。

这个逻辑对于老巴而言,的确没问题,一点问题也没有。因为他现在更加看重的,并不是赚钱,而是:一不亏钱,不让财富贬值乃至缩水。二不让自己的名誉受损,让自己的说出去的话依然能让他被人尊敬。因为只有这样,伯克希尔哈撒韦才能有追随者。

首先我要澄清一下老巴的起家原理以及他身体力行的价值投资。

老巴并不是完全以炒股票而发财的。

不得否认,巴菲特在很早的时候就投身于股票市场,并非常励志地赚到了钱。但是,他对于股票市场的理解并非只是存在于看涨买入这个动作。事实上,让巴菲特“一夜暴富”的是期权。

早在1993年,巴菲特即以每份1.5美元的价钱卖出300万股可口可乐股票的看跌期权合约,到期日是当年12月17日,并在股东年会上表示还会以相似做法再卖出200万股股票的看跌期权。这意味着购买该期权的投资者在此之前可按每股35美元的价格将可口可乐股票卖给巴菲特,对于巴菲特来说,能于35美元买入可口可乐股票正是他所期望的。最后结果是

那一年可口可乐的股价没有跌到35美元以下,巴菲特赚到了750万期权费。

巴菲特爱喝可口可乐,于是还爱倒腾可口可乐公司的股票

2004年到2008年,巴菲特陆续卖出标普500指数、英国的FTSE指数、欧洲斯托克50指数和日经225指数看跌期权。巴菲特已经将投资逻辑解释得非常清楚了:“这些卖出期权的行权期限不是15年就是20年,它们会受到市场的影响。我们(通过卖出这样合约)收到45亿美元的额外收入,也在年底,记录了46亿美元的负债。这些卖出期权合约只能在到期时才会执行。它们的到期时间在2019年到2027年之间。届时,只有在上述的股票指数水平低于行权指数时,我们才需要付钱出去。同样的,我相信这些合约,总体上将会是盈利的。我们还将在持有这些合约的15或20年里,通过用卖出这些合约获得的收入去投资,获得丰厚的收益。”

其实巴菲特的价值投资逻辑应该被分为两个部分:有价值的东西看涨,并长期等待。

巴菲特有资本有时间可以去等待,他的等待周期可以是两年、五年、十年……但一般的散户总有需要资金的时候,所以对于投资的忍耐时长一般只有一至两年。

我们适合与巴菲特“共进退”吗

老巴在股东大会上长期坚持价值与长线投资,以时间换取了巨大的空间,他的盈利模式看似简单,却贯穿着人性的光辉与晦暗。但是目前,美股处于极高位置,风险因子较多。聪明的投资人都在出售资产,聚拢资金,或建立空头头寸。

巴菲特始终没告诉普通投资者应该知道的投资逻辑

在投资市场中,有一个α值和一个β值,所为β就相当于赛道的好坏,α就相当于在这个赛道上跑多快。只有α没有β,就算跑得再快也不能体现很好的收益。而有时候,选对了β,就算跑得没那么快,往往也能取得不错的成绩。

站在量化投资角度解释市场收益

大家在上学的时候选过专业,有些专业选得好,一个学期不用上课考试照样通过,那是因为你适合这个专业,并不是你学习多努力。相比于有些专业的有些课程,就是很难,每天很努力的学,也未必能考的很好。

所以在投资市场中,大家也可以发现一件事,所有成功的投资者,都不会把自己栓死在一棵树上。即不会在同一个市场赚所有的钱。在某一个市场面临变脸的时候转移到另一个市场,这就是,当赛道(β)不行的时候就换一个赛道。其实这里的价值研究,也就是他个人投资收益中的那个α,也只是起到了一点的作用而已。

还记得大牛市的时候,我们每个人闭着眼睛投A股,该赚都赚了。

美国九年大牛市,你随便投资一家你熟悉的、购物过的上市公司,想必你也赚到钱了。

去年越南当地指数涨了50%,哪怕你完全不懂越南语,但只要是过去开户投资买入一家中等的上市公司,你肯定也收益很高。

这就是我们散户投资者应该去选择的,散户不是分析师,也不是基金经理,没有理由也没有时间更没有能力去做上市公司分析研究的活,但是我们可以选择赛道,选择市场,因为市场的资金不会变少,只是会不断地更换地方而已。

而我们要做的,就是去寻找这一两年中风向不断变化的市场。

其他报道

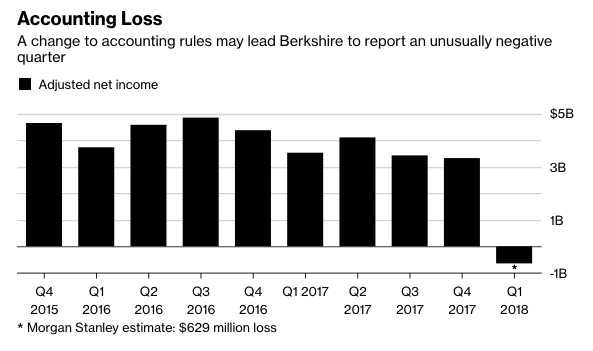

巴菲特此前表示,经营业绩是衡量公司表现更好的标准,部分原因是伯克希尔逾1700亿美元的股票投资组合每个季度都可能发生波动。不包含上述变动的经营利润第一季猛增49%至52.9亿美元,因承保业务在经历艰难的2017年后扭亏为盈。

监管申报文件显示,汽车保险公司Geico的收入增长了16%,帮助伯克希尔承保业务扭亏为盈。 Geico受益于利率上扬,因后者推高了保费。由于燃油价格上涨,伯克希尔的铁路业务利润也录得增长。

截至3月底,伯克希尔所持现金从去年末创纪录的1160亿美元降至1090亿美元,为两年来首次下降。巴菲特曾表示,加以时日将这些现金用于新的大规模收购是增加收入的关键。第一季现金持有量出现下滑,部分原因是花费超过120亿美元购买了更多的苹果公司股票。

伯克希尔报告称,截至3月31日,该公司持有的苹果股份价值407亿美元,2017年底为282亿美元。巴菲特在5月5日播出的CNBC采访中表示,他的公司第一季增持了苹果公司7500万股。

精彩评论