$世纪互联(VNET)$ 作为老牌互联网企业世纪互联目前的情况和目前的市值是否值得投资?

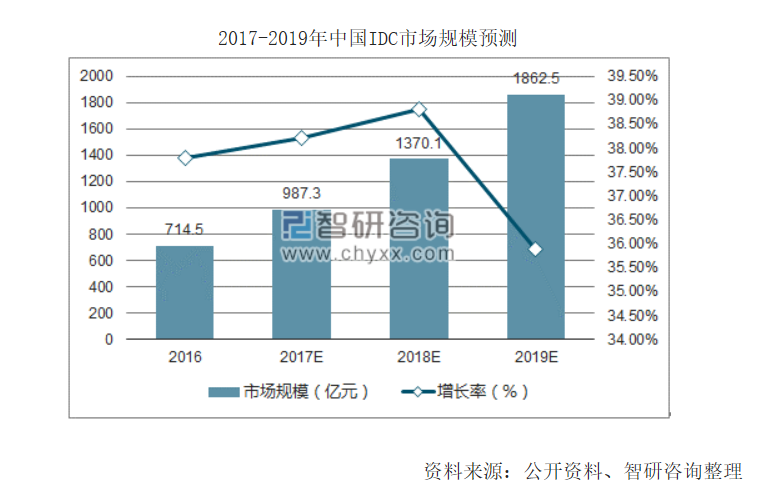

了解 企业的基本情况之前我们来重点了解一下公司主要业务idc和混合云的未来发展潜力。很多人盲目的认为云业务兴起后idc业务就会没落,事实上云服务兴起包括未来的人工智能,大数据,物联网等都是越来越需要数据中心idc,所以这个行业不是要没落的行业,而且需求快速增长的行业,这个看看各大数据中心服务商建设计划就可以看到。如下图我国未来几年idc行业的预计增速。另外idc行业由于成本高,专业性强,在市场不断增长的前提下他的营收也没有周期性,是一个稳定盈利的行业

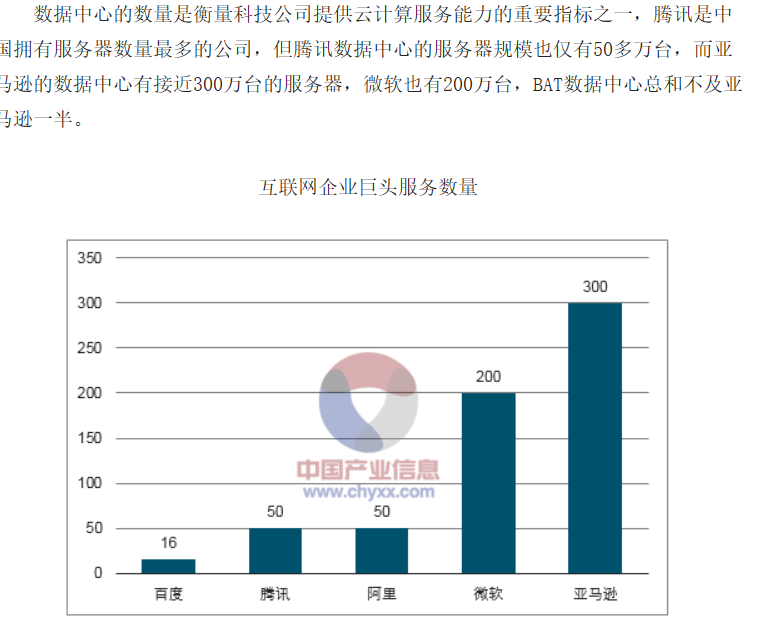

为什么未来idc行业还要有这么高的增速呢?其实除了未来大数据,物联网等飞速发展外,和我们国家云计算发展也有关系,云计算就像电脑的软件系统,而硬件系统就需要服务器idc来承担,我们对比以外国内和国外17年初云计算公司服务器情况

也就是国内需求很大。

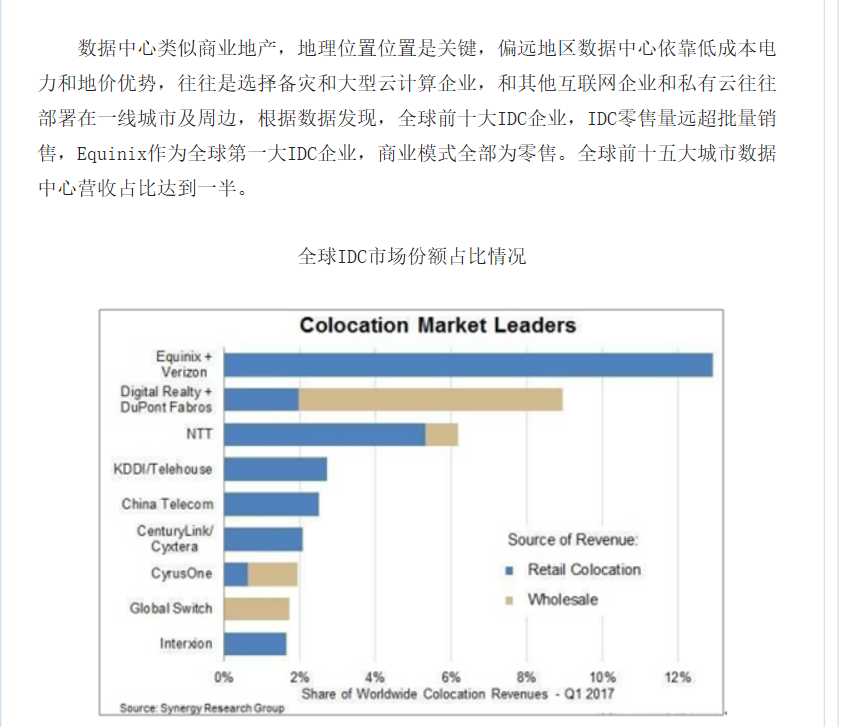

Idc行业是重资产行业,没有多少技术壁垒,各个公司主要差距就在规模,和能效利用率上,和各项成本支出,目前行业主要方向有两个方向两个方向差距其实是比较明显的,一个是的低毛利率idc建设批发商,一个是零售批发代理销售模式成长这种模式毛利率要显著高于第一个,那未来是什么样的呢?我们不妨对比下国外相关公司营收利润来源

未来营收利润可能大多数都来自零售,所以单纯目前的爆发期建设批发规模容易做大,但是这个行业没有多少护城河,最终剩下来的可能是拥有渠道零售业务的企业。而这方面世纪互联有着明显客户资源优势,如果可以好好利用,后期可期。(让我想起来光环新网董秘回答网友有一句话是为什么新网不给阿里巴巴提供idc服务,董秘回答因为他们给的价格太低,而我们客户非常多,不需要低价格批发租给阿里云)

为什么整个行业是一个稳定盈利的行业而世纪互联这几年一直亏损呢?(17年4季度开始盈利)我们来回顾一下公司近几年的历史。

2014年 12月1日,世纪互联发布定向增发公告,引入金山软件、小米和淡马锡三家合计2.96亿美元的投资。按照交易价格,三家企业相当于以18美元每股(ADS)的价格购入世纪互联的股份。

2015年6月10日,世纪互联公司执行董事长陈升、金山软件以及紫光集团国际有限公司联合发出的非约束性私有化要约。三方计划以每股23美元私有化

2016年5月23日,世纪互联宣布引入启迪控股作为战略投资人。启迪控股将通过其关联投资方以每股2.712美元的价格买入世纪互联增发股票,总计投资3.88亿美元。交易预计于今年6月完成,启迪控股方面持有世纪互联约21.4%的股权、51.0%的投票权,成为世纪互联最大控股股东。

由于启迪控股的强势加入,世纪互联原有的股东的股权被相对稀释,最终导致了私有化进程的落幕,2016年6月30日,世纪互联公告称撤回私有化要约。

不足一: 作为老牌的互联网基础服务商,世纪互联和很多老一批互联网公司一样,管理层格局让公司错过了14.15年idc爆发期,14年国家开放idc建设市场,大量的资金流入这个市场,而世纪互联此时由于管理层混乱,乱投资等情况导致错过了后续云爆发的时机,也让新生者站稳了脚跟。

不足二: 大型机房从计划筹建运营一般周期都在一年以上,所以公司目前型机房建设由于公司自身原因导致比竞争对手落后,虽然在后续数字地产项目可能帮助公司迅速扩大规模,但是18.19年公司的规模效应会继续减弱。可能会让出目前国内最大的idc服务提供商位置。

虽然有以上坎坷但是还是不妨碍公司走上正常轨道,公司截止17年还是最大的idc第三方运营商,而且各方面数据在启迪入主后都开始好转,并于17年4季度开始盈利。配合当前的股价,公司的价值已经被市场用脚投票,价值远远低于市场给的价格。

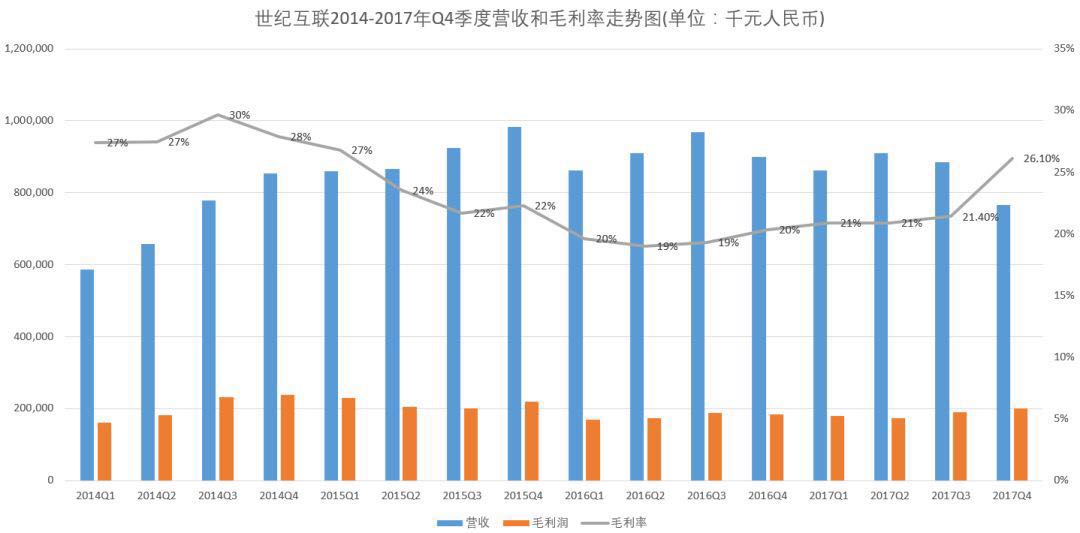

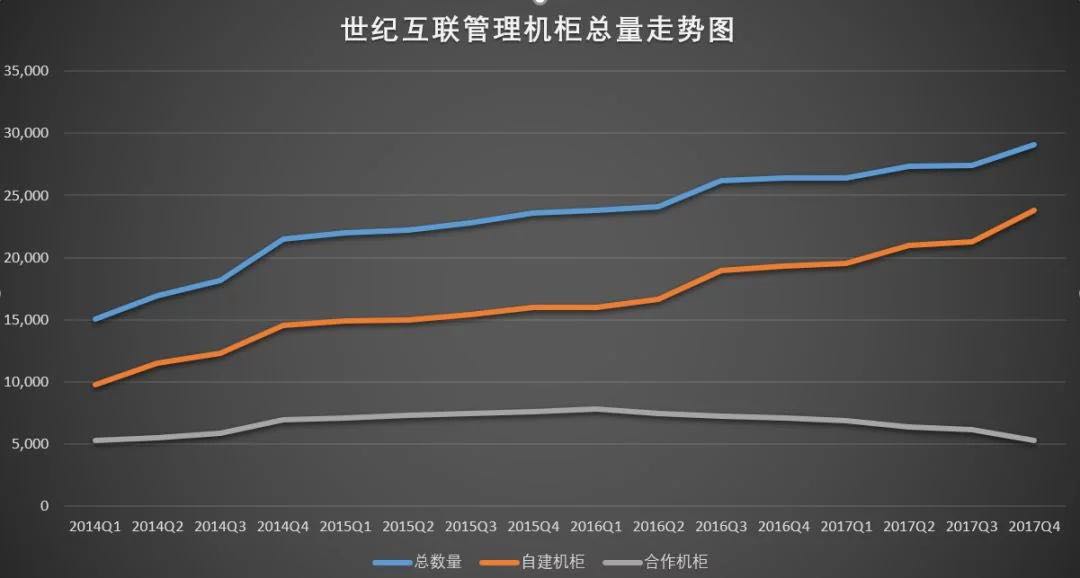

为什么说公司有了明显的好转呢。下面看看公司经营的各项指标变化

第一个最重要的营收毛利润,营收在4季度下降是公司剥离亏损宽带业务,这也是公司重新盈利的起点,

价值投资理念就是买入价值低于价格公司的股票,为什么说目前投资世纪互联是一个好的价值投资机会呢?

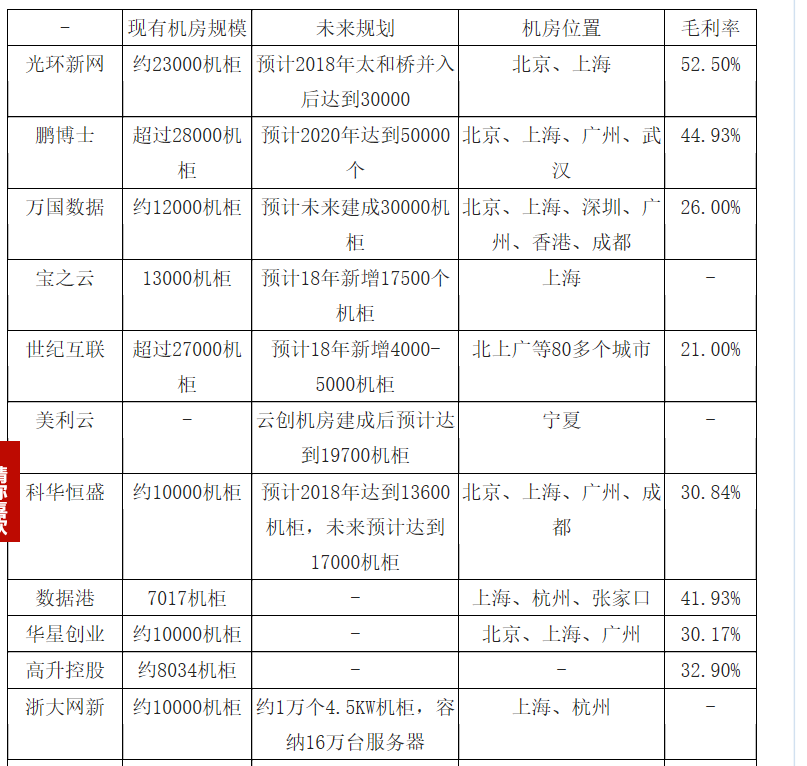

首先我们来对比一下国内几个主要的IDC服务商包括世纪互联,鹏博士,光环新网,万国数据的情况

为什么市场会给Idc厂商高估值呢?(除去世纪互联) 这个我们上一篇文章已经讲过了,随着云市场的扩大,混合云的发展,物联网和大数据等应用,对数据中心的需求是快速增长的。而大型云服务商例如阿里巴巴的阿里云,腾讯的腾讯云都是自己选择在偏远地区建立避灾和数据处理的大型数据中心,而在中心城区地区选择租用idc服务商的机房,从而实现网状结构,提升效率。因为市场需求不断提升,所以市场给了较高的估值。

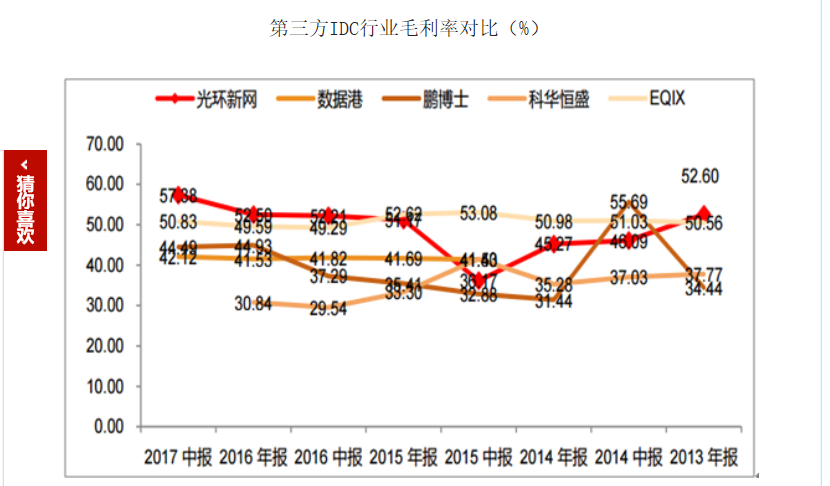

同样的市场同样的运作,为什么会有公司赚钱有公司亏损呢?我们继续看一个更详尽的表,和行业历年毛利率变化情况

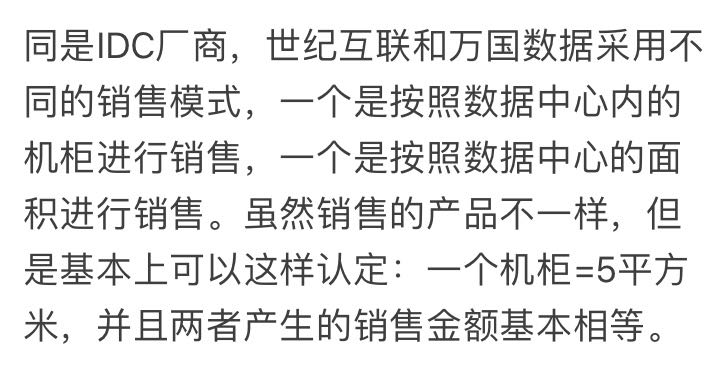

可以看出一个很重要的信息,世纪互联的毛利率比同行业要低很多,而且同万国数据相同主要经营都是批发为主,(刚才我们看到国际成熟的和国内毛利率好的企业都是零售为主)而17年4季度为什么毛利率大幅上升呢?查看四季度财报发现公司剥离了长期亏损的宽带业务和CDN业务,重新专注于idc服务,这也使公司营收降低毛利率提升,是一个好的开始。

公司毛利率改善还有很大的提升空间,这也直接会提升公司的盈利水平。(为什么公司长期亏损和公司原有领导层关系密切)。而净利润方面最近的4季度光环新网和鹏博士都达到11+%,世纪互联4季度净利润6.7%相比较也有较大的可提升空间。

公司未来业务分布,主要看点如何呢?世纪互联从清华启迪系入主后,到到目前可以看出来公司未来主要的运营策略,主要包括

再加上公司去年10月份多架构模式落地,正式发挥中立云优势,全力发展未来重点市场混合云(18年初工业部,信息部颁发的数字转换优秀企业)用来表彰公司在混合云推进方面的贡献)。

目前看来启迪系入主公司更换主要领导后,发展的方向向好,公司管理慢慢步入正轨,无论是增加零售模式,还是重点发展混合云都是未来趋势。加上数字地产项目等只要能顺利推进可以保证未来公司营收利润稳定增长。

此前我们总结过,idc市场基本情况,重资产,重能源成本控制等,零售业务利润贡献高,没有行业核心技术壁垒,营收利润率基本固定等情况。这些都是判断世纪互联基本反转的重要依据。

我总结一下为什么目前世纪互联是价值投资的好标的

- 清华启迪入主结束公司长久的混乱(清华国资背景,在一些涉及机密的项目上有一定优势)

- 剥离亏损业务,同时降低短期负债,降低总体的成本支出。(公司的机房PUE17年达到1.34,大大降低电力成本;而主观成本方面随着管理的优化也将慢慢降低)

- 重点布局发展idc和混合云服务业务,而这些都是未来市场需求快速增长的业务。

- 由于原有管理层混乱,导致公司毛利率,净利率相比较同类型企业不正常,4季度开始有了明显的好转,后续可能恢复行业平均水准。

- 行业的特性决定公司的估值,目前公司估值在基本面好转的情况下相比较其他公司非常便宜。

- 这个行业公司规模有一定的护城河作用,启迪入主后公司未来布局规模为10万组机房,相对于竞争对手未来布局预期超出一倍。未来增长可期。

- 公司运营的微软云,目前是国内saas市场占有率第一,而且微软宣布未来将运营规模扩大三倍,都保证了公司未来的稳定增长。

- 数字地产项目预计19年落地,将降低企业的成本,同时加快整体idc建设。

- 整体来看公司后续发展稳健,盈利水平改善,未来增长可期。超低的市场估值,这些都是目前投资世纪互联价值基础。

最后我们看看17年四季度财报一些数据,并预估一下后续公司业绩,以待验证。

- 第四季度来自于托管及相关服务的营收(在公司总营收中所占比例现已变成100%)为人民币7.658亿元。已经完全剔除亏损的宽带业务。

- 第四季度毛利润为人民币2.002亿元(约合3080万美元),比上年同期的人民币1.834亿元增长9.2%。世纪互联第四季度毛利率为26.1%,相比之下上年同期为20.4%。

- 第四季度总运营支出为人民币1.924亿元(约合2960万美元),相比之下上年同期为人民币6.904亿元,这种下降主要是由于公司剥离了管理式网络服务业务和执行了成本控制策略。

- 第四季度调整后运营支出为人民币1.732亿元(约合2660万美元),比上年同期的人民币3.098亿元减少44.1%。世纪互联第四季度调整后运营支出在净营收中所占比例为22.6%,相比之下上年同期为34.4%

- 第四季度调整后净利润为人民币5160万元(约合790万美元),相比之下上年同期的调整后净亏损为人民币7060万元。世纪互联第四季度调整后净利润率为6.7%,相比之下上年同期为-7.8%。

估值

- 按照文章先前预估世纪互联(去除宽带业务)18年整体营收增长应该是15-20%达到35亿左右(保守估计)

- 随着进一步控制成本预计毛利率可以回复到28-30%.净利率可以达7-8%,利润4-5千万美元。(保守估计其毛利净利缓慢回升)

- 而19年随着数字地产项目落地,多构架混合云推进和零售业务增长预计公司业务将实现跨越式增长。成本进一步控制毛利净利按照50%的预增速计算利润将达8000万美元左右。

- 按照市场对行业的整体估值,给25倍的市盈率,公司18.19年合理市值分别为11亿和20亿美元。

公司未来的发展对应目前公司股价,价格远远低于公司的价值。在目前 $阿里巴巴(BABA)$ $百度(BIDU)$ $陌陌(MOMO)$ $汽车之家(ATHM)$ $好未来(TAL)$ $京东(JD)$ 等中概股整体估值较高的情况下,世纪互联是一个不错的潜在选择。

以上是本人基于调研总结预判,仅供大家投资参考,建议大家可以购买观察仓位,等待财报验证后再正式入手

5.18日18年公司第一财报数据公布,等待验证结果

下一篇分析文章来自目前国内产能严重过剩的化肥行业,目前正在整理资料过程中初步推荐观察仓位港股 $中化化肥(00297)$ ,等待资料整理完毕后分享给大家。目前股票长期确定看好的是 $迅雷(XNET)$ 仅供大家参考 @老虎研报 @大虎交易 @老虎专刊 @小虎活动 @巫天华 @Tony特别帅

精彩评论