一、公司简介:年轻人的视频社区,逐步挤进第一梯队,但股价不尽如人意。

哔哩哔哩公司(简称:B站)成立于2009年6月26日。最初是一个以动漫(二次元)爱好者群体为主,动漫UGC(鬼畜视频)为核心小型视频网站,经过十几年的发展,现已逐渐成为一个涵盖动漫、游戏、娱乐、科技、生活等全方位的网络娱乐世界,哔哩哔哩成为中国年轻一代的标志性品牌及领先的视频社区。根据艾瑞咨询报告,于2020年35岁及以下的用户占公司月活用户的比例超过86%,该比例超过其他中国主要视频平台。

在用户活跃度方面,根据2022年Q2的财报显示(因三家22年Q2披露最全,可以在同一水平比较,所以选择22年Q2的数据),B站MAU 达3.06 亿人,同比增长28.93%,创下历史新高;DAU 达8350 万人,同比增长33.17%。根据报道,2022年6月份,爱奇艺MAU达到4.40亿人,腾讯视频MAU为4.06亿人,爱奇艺DAU达到6719 万人,腾讯视频MAU为8162万人,所以,在视频行业B站的成长性相对更高一些,在月活和日活方面已经慢慢接近国内的前两大巨头,逐步挤进第一梯队。

B站2018年在美股上市,当前(2023年6月2日)市值66亿美元,较上市首日上涨61.94%,年化收益率为9.68%。B站也于2021年4月在港股二次上市,当前市值513亿港币,较上市首日下跌84.37%。在港股上市后股价一路下跌,主要是互联网红利见顶,对于哔哩哔哩迟迟不能盈利,市场已经开始怀疑B站的盈利能力问题,所以B站的股价跌了很多。

6月1日,哔哩哔哩的23年Q1财报财报了,通过这份从财报是否能看到B站业绩好转的希望呢?下面我们开始分析:

二、财报解析:营收微增0.3%,净亏损收窄72%,市场已用涨跌反映不满。

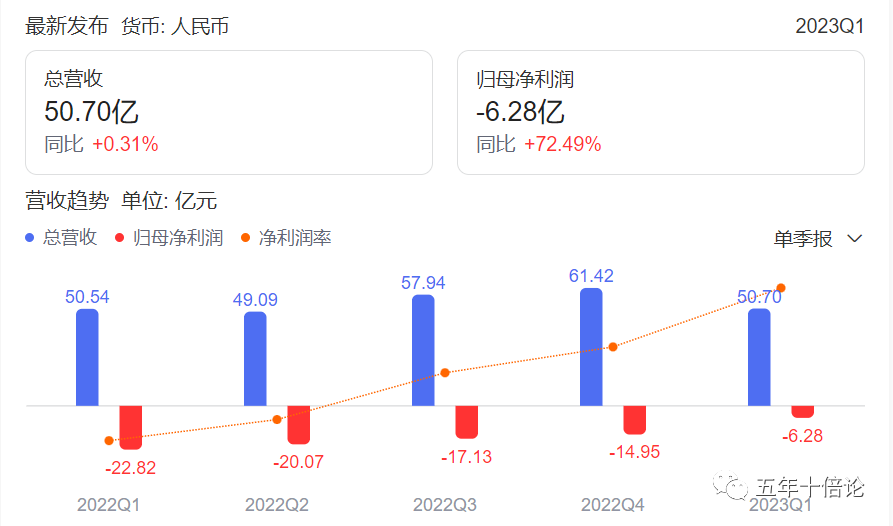

在2023年6月1日,哔哩哔哩(B站)公布了截至2023年3月31日的Q1季度未经审计的财务报告。根据财报显示,第一季度B站总营收达50.7亿元,同比增长0.3%。净亏损6.3亿元左右,同期收窄72%。经调整后净亏损为10亿元,与2022年Q1同期相比收窄38%。毛利润为人民币11亿元(160.7百万美元),较2022年同期增加37%。日均活跃用户(DAU)达9370万,同比增长18%。

从财报概要上来说,B站公布的这份财报差强人意。在各大互联网厂商纷纷开始降本增效,努力实现由亏转盈的2023年,B站还在亏损的路上奔跑,更显得B站不太具有吸引力。B站的营收只是微增,说明B的增长动力或许已经不再;再加之净利润仍然亏损,虽然亏损大幅度收窄,毛利大增37%,但是还是亏损。在美团公布23年Q1的超预期财报后,依旧暴跌8%的23年上半年,B站的这份财报实在没有啥可涨的,所以,在财报公布后的第二天,也就是6月2日,在恒生科技指数大涨5.33%后,B站跌了-0.48%,如果股市市场环境好,B站可能跌的更多。

为了对哔哩哔哩的财报质量进行更深入的分析,找到未来趋势的蛛丝马迹,我们对哔哩哔哩的营收和净利润分别开展拆解分析。

(一)营收分析:同比上涨0.3%,环比下滑17.47%,业务全面环比下滑,营收增长趋势或将进入平台期。

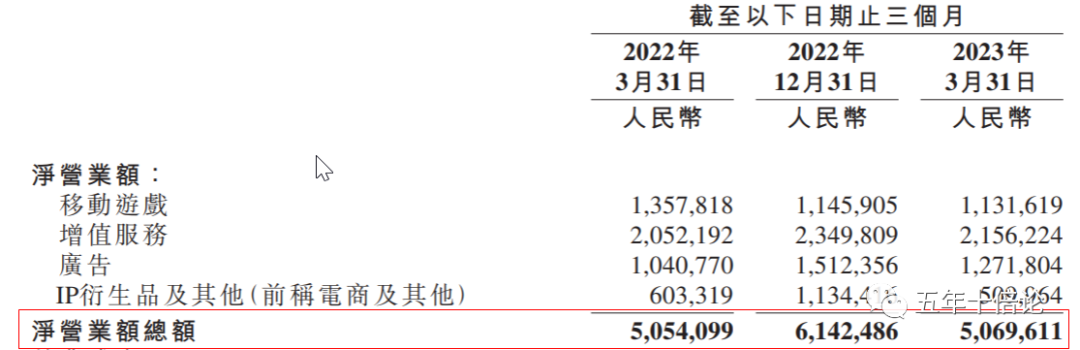

第一季度B站总营收达50.7亿元,同比增长0.3%,环比下滑17.47%。具体可拆解为4大营收业务,分别为:移动游戏、增值服务、广告、IP衍生品及其他(电商等)。整体来说,同比有涨有跌,但是环比全面下滑!为此,我们要分析其中的原因。

在同比增长方面:

(1)移动游戏。同比减少17%,根据财报解释,减少主要是由于2023年第一季度缺少新游戏推出所致。

(2)增值服务。同比增加5%, 根据财报解释,主要是由于本公司加强了商业化能力建设,以及直播服务的付费用户数量增加所致。

(3)广告。同比增加22%。根据财报解释,主要是由于本公司提供的广告产品优化及广告效率提升所致。

(4)IP衍生品及其他。较2022年同期减少15%,根据财报解释,主要是由于本公司电商平台的动画、漫画及游戏(“ACG”)IP衍生品商品销售减少所致。

在环比增长方面:

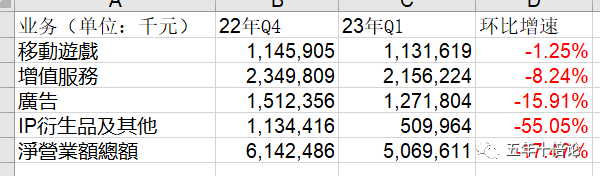

在环比增长方面,可谓是全面下滑!虽然财报没有公布同比曾涨情况,但是作者从财报摘取数据后,进行了计算,发现四大营收业务全面下滑。

(1)其中同比下滑最大的游戏业务,反而环比下滑最少,说明游戏业务基本要止跌了。

(2)但是IP衍生品及其他同比下滑了15%,环比更是下滑了55.05%,说明该业务在加速衰退,或者稳定性极差。

(3)广告业务同比增长22%,但是环比下降15.91%就有点让人看不懂,因为对比腾讯、快手等公司的Q1财报,随着经济回暖,广告业务均呈现较快的复苏势头,但是B站却逆势环比下降,确实说明B站的增长逻辑或许要变。

(4)在增值服务方面,也是环比下降了8.24%,说明公司的直播业务也出现了下降的趋势。

而对于的DAU同比增长了18%,对比去年Q4的9280万DAU,环比增长了0.97%,可见DAU也开始放缓增速。

综上所述,这些数据意味着B站或许已经到了一个增长的瓶颈期。

(二)利润分析:净亏同比和环比均损大幅收窄,降本增效效果显著。

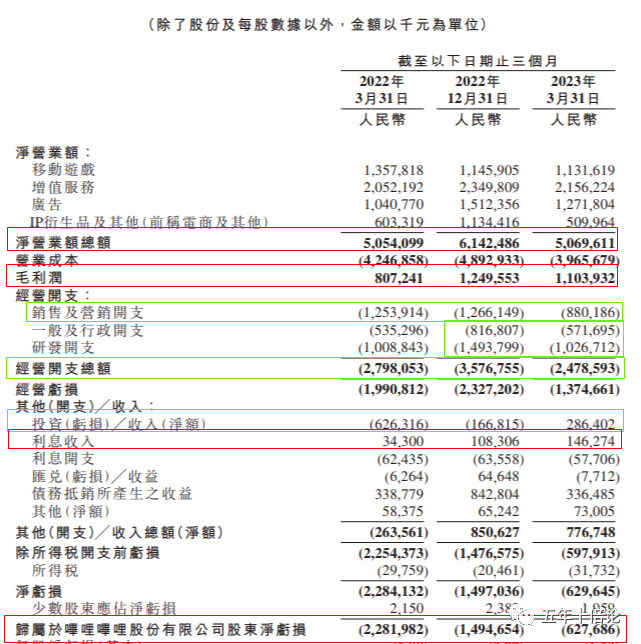

B站在2023年Q1净亏损6.3亿元左右,同期收窄72%,环比收窄58%。毛利润为人民币11亿元(160.7百万美元),较2022年同期增加37%,环比下降11.69%,主要原因是营收环比下滑了17.47%所致。所以,通过对净利润表进行拆解,可以发现:降本增效的痕迹非常明显。

对于费用的拆解方面,销售及营销开支实现了同比和环比的下滑,这也是费用中占比最大的一项开支。另外的一般行政开支和研发开支,均实现了同比微增,环比大幅下降的结果。实现经营亏损同比大幅收窄31%,环比收窄41%。

对比净利润的同比和环比亏损收窄幅度,可见非经营性的收入也增厚了利润,包括:投资性收入和利息收入等。

所以,综合而言,B站营收是全面环比下滑,通过降本降费,实现了亏损的大幅度收窄,因此,B站未来需尽快通过降本增效失效盈利,增长方面需要慢慢探索新的营收渠道和模式。

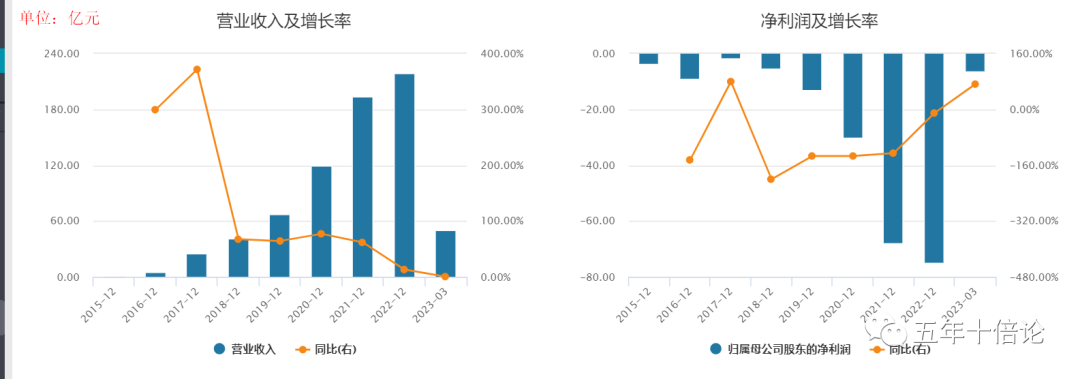

(三)历史财务表现分析:营收增速持续下滑,亏损持续收窄。

通过从wind上获取B站历年的财务数据可以非常清楚的看到,B站的营收增速越来越低,净亏损越来越小,说明三个问题,一是B站这么多年了一直不盈利;二是减少亏损的代价是营收增速的放低;三是当前营收已经几乎不增长了,但是亏损还在继续。所以,未来的B站在实现盈利的路上或许并不好走。

综上所述,B站的这份财报所反映出来的问题其实还是比较严重的,最关键的就是营收同比和去年持平,且环比下降17.47%,且4大业务全面环比下滑,虽然通过降本增效让亏损大幅收窄,但还是亏损的状态。另外DAU也处于环比停滞状态,B站目前几乎陷入了两难的境地,让营收增长,可能亏损会加大,进一步加剧市场的不认同,如果继续追求盈利,那么营收可能进一步下滑,不利于长期发展。

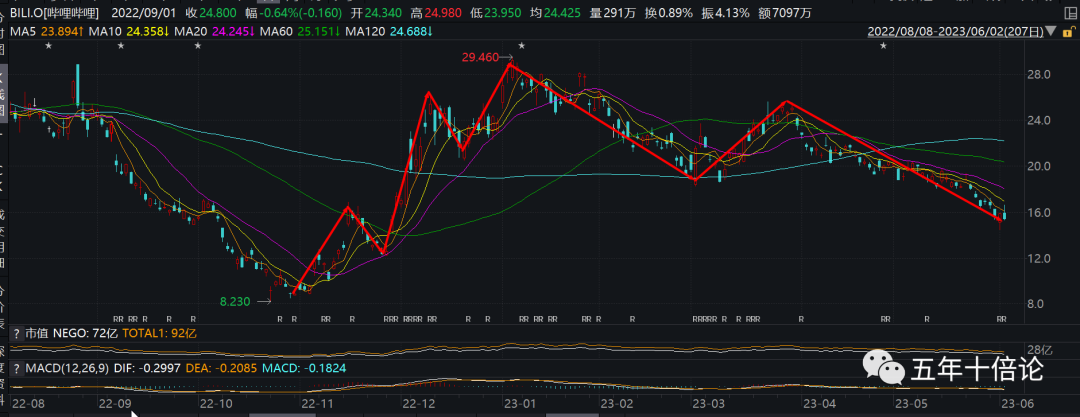

三、走势分析:趋势下跌中,不要轻易抄底,等待业绩拐点到来。

从技术面走势分析看,目前就是非常明显的下跌趋势中,且没有止跌的意思,所以,技术面上建议观望为主。

通过以上的基本面分析,当前基本面属于不太好的情况,偏空为主,建议等待基本面拐点的到来。

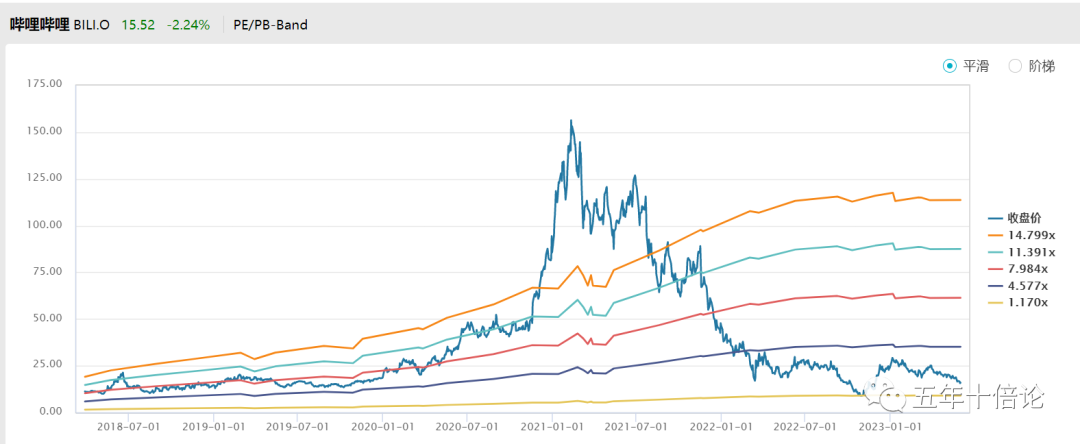

从估值面分析看,虽然目前从历史角度看低估明显,但是所有估值都是对未来的预期,基于当前基本面所反映的情况不好,且未来发展可能陷入停滞,建议不要单纯看相对估值进行决策。

综上所述,B站的技术面和基本面均偏空,估值面偏多为主,总体偏空,建议等待业绩拐点的到来。

四、关键结论

(1)B站的营收同比微增,但环比下滑,且4大营收业务板块全面环比下滑,考虑到Q1是经济恢复期,B站这样的数据预示着B站的营收增长或已经进入了瓶颈期。

(2)B站亏损的收窄主要是由于降本增效实现,未来B站主要的工作或许就是不但压缩成本和费用,尽快实现自身盈利,证明自己的市场价值。

(3)B站当前的走势偏空为主,建议等待基本面拐点确定后再考虑。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论