美团这家市值破万亿港元的本地生活平台,正在面对成立以来最大的危机:

今年4月,美团被国家市场监管总局立案调查,要求纠正其“二选一”的反竞争行为;无独有偶,美团旗下千万名骑手也被曝出为第三方雇佣而非“美团人”;而从2020年年初开始,就连商家侧反对美团高佣金的呼声也愈来越高,风波依然延续至今。

除了因王兴的饭否使得美团屡次陷入舆情漩涡,业务层面,佣金问题、骑手问题、新业务问题,来自美团内部的对抗正在逐渐加深,美团的无限游戏正被迫按下暂停键。

01

外卖为新业务输血?

美团的最新一季财报似乎超过了市场预期。

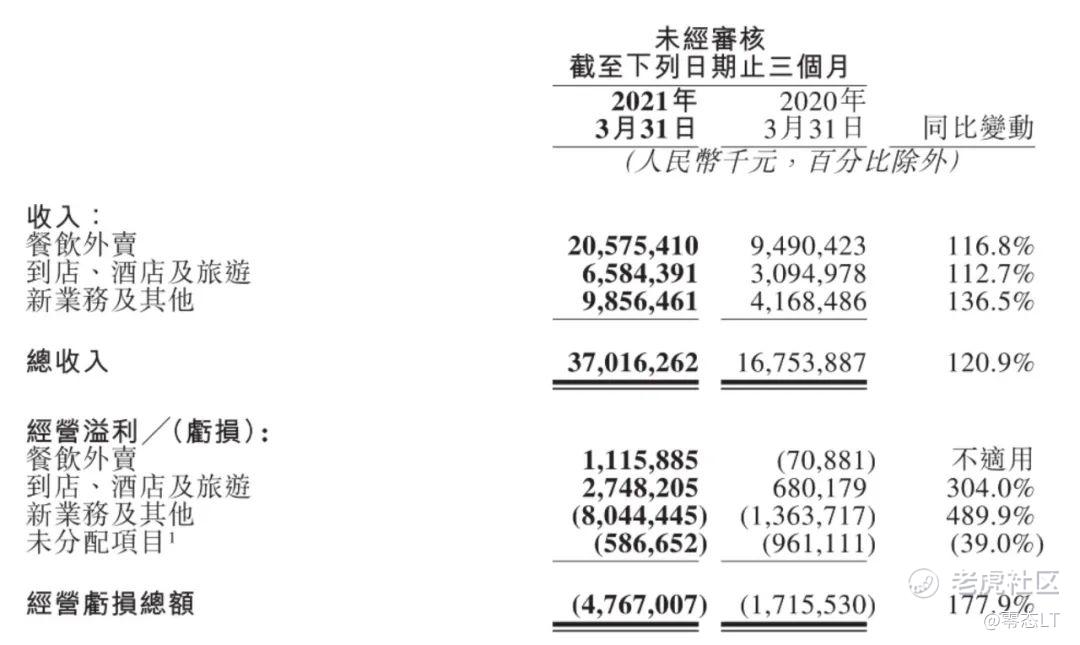

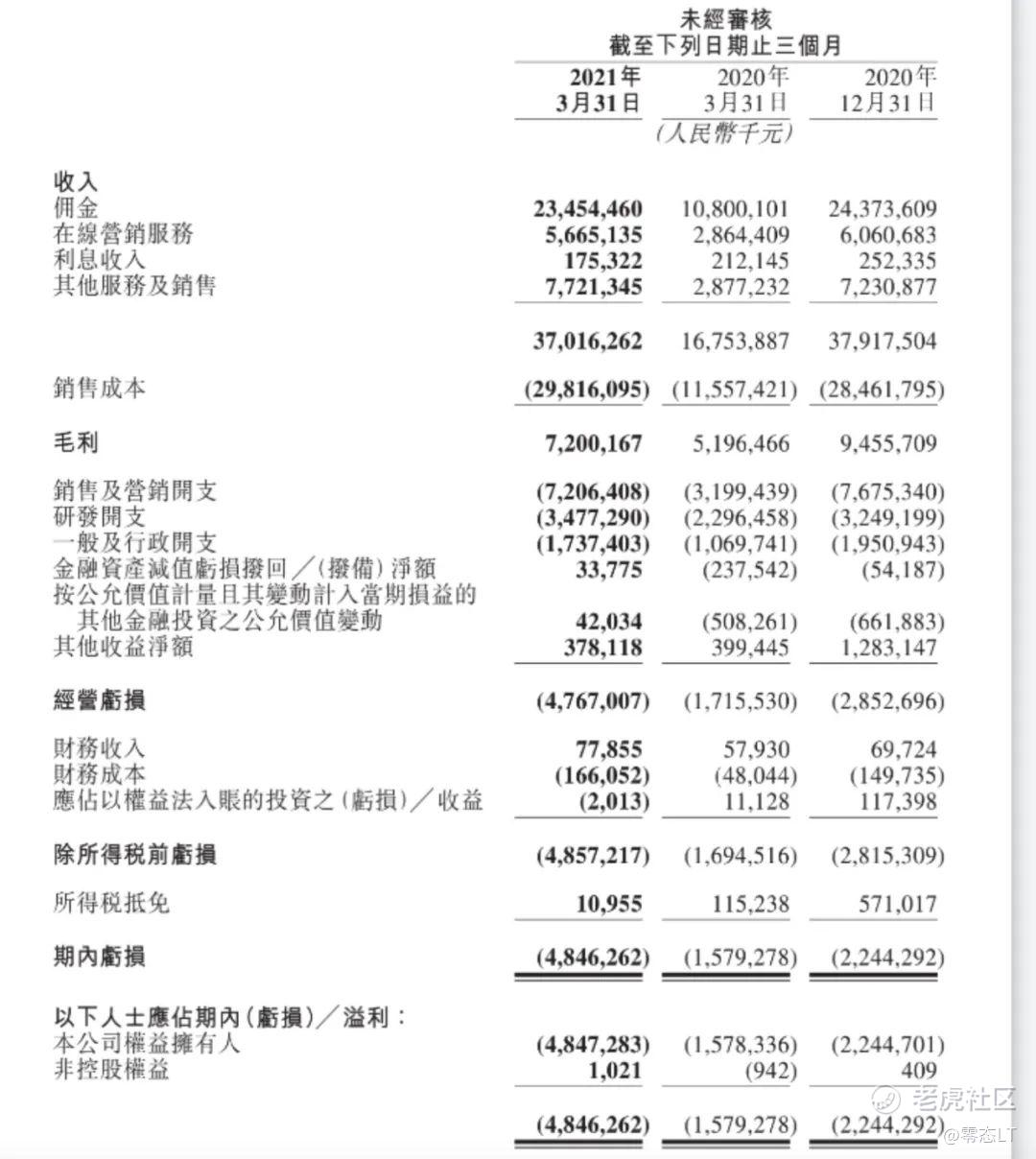

其2021年Q1财报显示,美团总收入由2020年Q1的168亿元增加120.9%至370亿元,餐饮外卖、到店酒店及旅游、新业务及其他的经营溢利分别为11.16亿元、27.48亿元和-80.44亿元,加之未分配项目的亏损,报告期内美团经营亏损总额达到47.67亿元,同比增长177.9%。

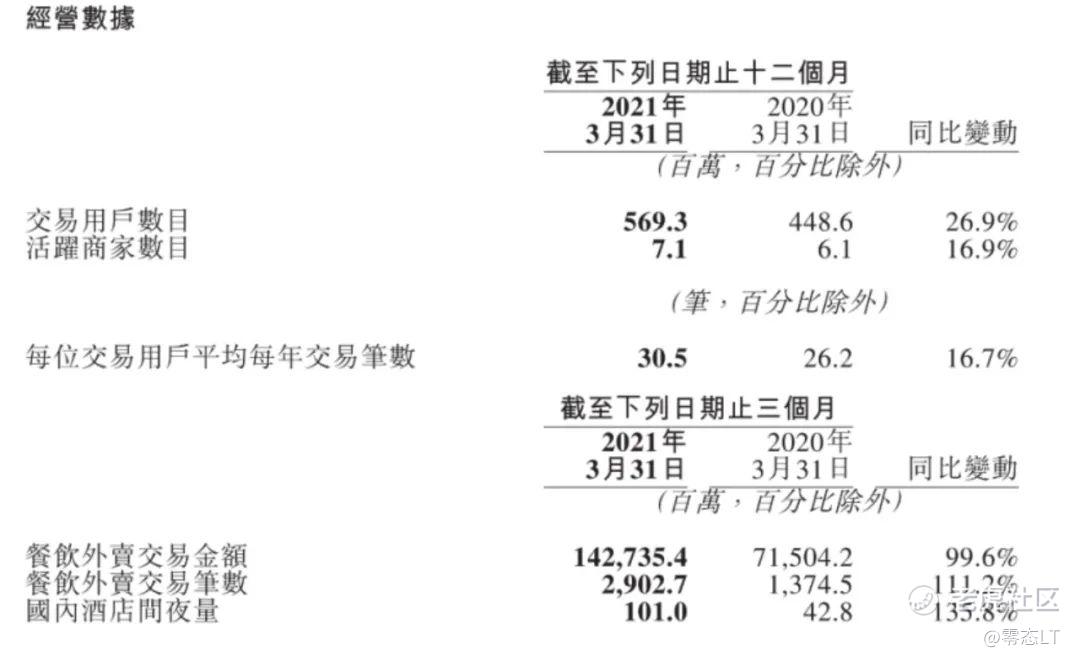

从主营业务外卖来看,报告期内,美团餐饮外卖业务交易金额同比增长99.6%至1427亿元,餐饮外卖日均交易笔数同比增长113.5%至3230万笔,餐饮外卖业务的平均订单价值同比减少5.5%,餐饮外卖业务变现率从去年同期的13.3%增加至14.4%。经营溢利从去年亏损7090万元到今年溢利为11亿元,可见美团外卖业务较去年同期强势回暖。

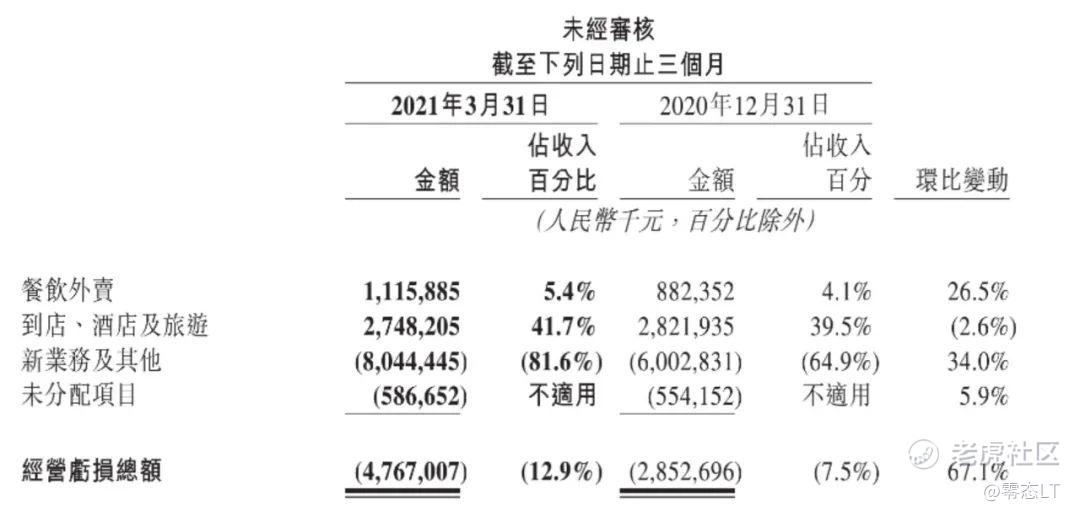

但2020年初恰逢疫情爆发,同比数据增长参考性较弱。而相比2020年Q4,美团Q1餐饮外卖、到店酒店及旅游、新业务及其他收入环比分别增长26.5%、-2.6%、-34%,经营亏损总额环比增长67.1%

从商家和用户数据看,美团在外卖领域的地位进一步被巩固。

报告期内,美团交易用户数据同比增长26.9%至5.69亿人,活跃商家数目同比增长16.9%至710万家,每位交易用户平均每年交易笔数同比增加了16.7%达到30.5笔。

而美团的外卖收入基本来自于对B端商家收取的佣金。

截至2020年Q1、2020年Q4和2021年Q1,美团佣金收入分别为108亿元、243.74亿元以及234.54亿元,环比减少3.77%。

而有一点值得注意的是,美团的主要亏损则来自于对新业务的投入。美团在财报中提到,今年Q1增加了对新业务的投资,零售尤其是社区电商业务继续成为最大投资领域。新业务主要包括社区团购业务——美团优选、B2B餐饮供应链服务——快驴进货以及美团单车。报告期内,该部分业务经营利润率降低至-81.6%。

经历过2020年的激战,社区团购是烧钱生意已无需赘述。从城市地推、供应链搭建到用户端的大规模补贴,既拉长了社区团购的战线,也将企业们拖入亏损泥潭中。截至今年Q1,美团优选已扩展至2600个市县,基本完成全国覆盖目标。

几乎可以明确的是,不同于兴盛优选、每日优鲜等垂直巨头,美团社区团购进场时间晚,还属于早期扩张时期,远未到讲求精细化运营和拼盈利的关键阶段。

换言之,作为后互联网时代的流量入口,王兴又曾多次“重仓”,社区团购的重要性可见一斑,而赚钱的外卖业务将长期给新业务继续“输血”。

这也正是资本市场的担忧。有观点认为,美团社区团购业务的投入产出比并不高,长此以往会拉低市场对整个美团未来发展的期望值。

02

阶梯佣金“嗨”了谁

不止是持续向新业务输血引发外界担忧,美团让商家“二选一”风波也将其送上风口浪尖。

今年4月,国家市场监督管理总局约谈了包括美团在内的33家科技公司,限期整改否则将对其“从重从严处罚”。美团回应称“积极配合监管部门调查,切实履行社会责任”。

美团面临和当时阿里同样的指控,如果这些指控成立,美团或将面临总营收10%的罚单,而2020年其国内总营收1148亿元,处罚一旦形成,依此计算罚单则可能超过100亿元。

即便开出百亿罚单,相比于罚金,对于美团来说威慑作用要远大于对真金白银的处罚。尤其这并不是美团第一次因为商家“二选一”问题被拉入舆论中心。早在2020年初,已有多地餐饮协会公开指责美团要求商家“二选一”,即独家上线美团一家外卖平台,同时,多地商家也纷纷指责美团存在佣金太高、收费不透明等问题。

彼时美团回应称,2019年美团外卖八成以上商户佣金在10%~20%,而佣金的八成都被用来支付骑手工资,其中第四季度外卖平均每单利润不到2毛钱,占收入的2%。换言之,美团外卖并不赚钱,佣金中有很大一部分都给了骑手。不过关于这一说法,商家似乎并不买账。直到今年美团被约谈后,5月份便开始在全国部分城市试水外卖费用率透明化。

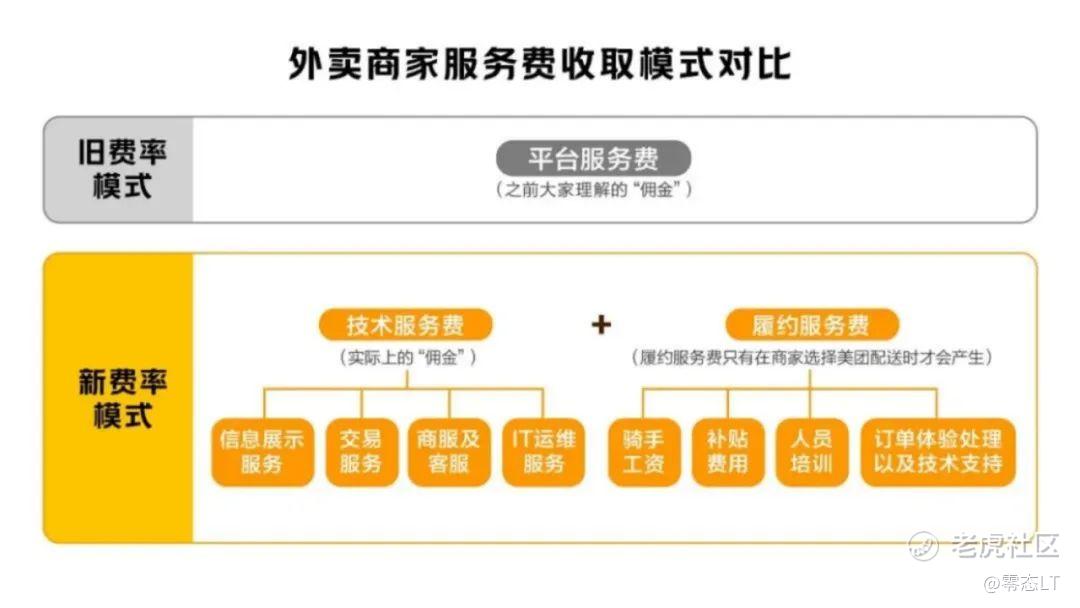

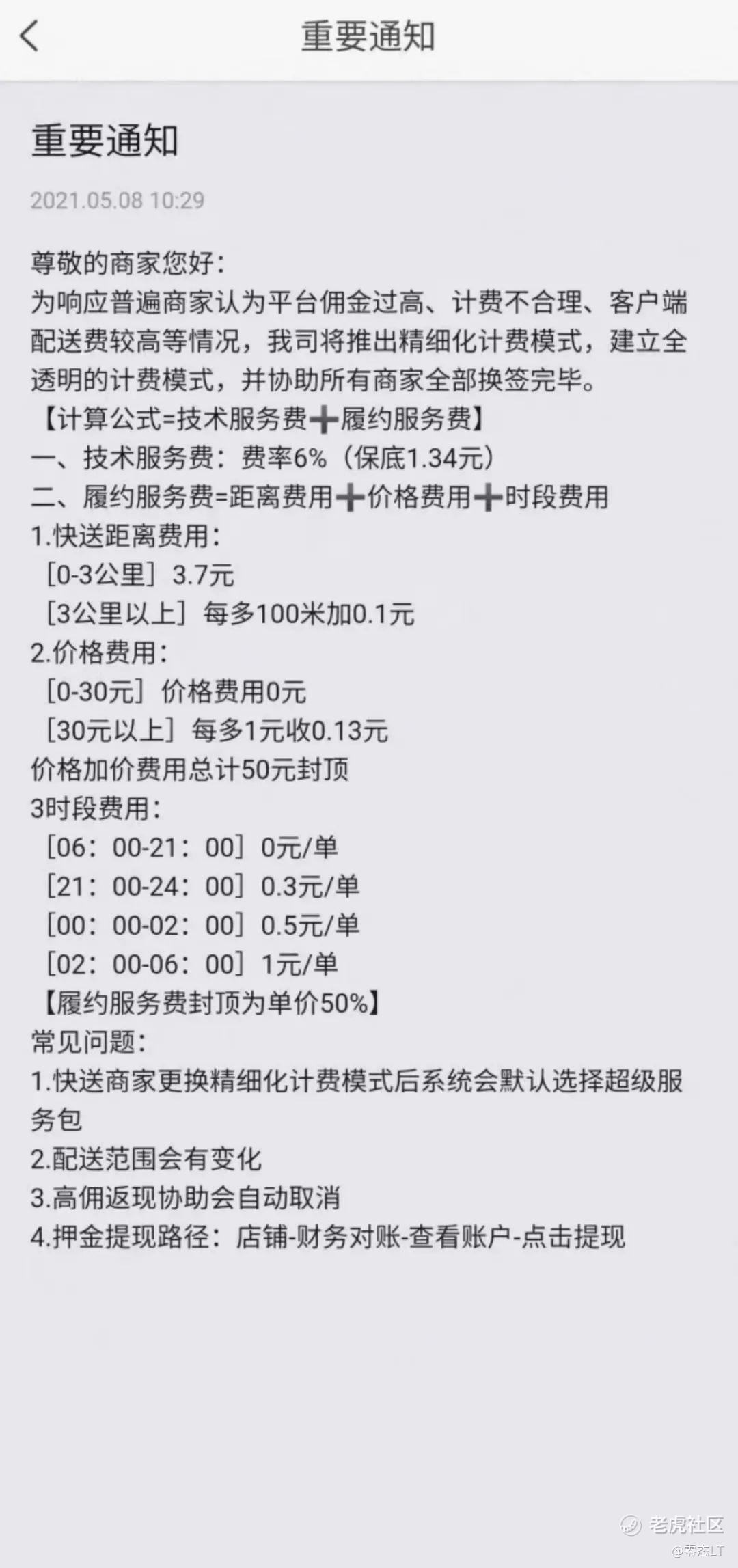

传统平台服务费(即佣金)被分为技术服务费和履约服务费,前者为实际佣金,包括信息展示服务、交易服务、商服及客服和IT运维服务,后者则是在商家选择美团配送时才会产生,包含骑手工资、补贴费用、人工培训以及订单体验处理以及技术支持。

具体而言,新收费方式包括技术服务费和履约服务费,技术服务费为保底费用,履约服务费则会根据订单的距离、价格和时段进行阶梯式计价。以距离费用为例,三公里内距离费用均为3.7元,3公里以上每多加100米加0.1元,这意味着3公里范围内的外卖订单的费率可能会下降,而较远距离订单的费用可能会更高。

据《餐企老板内参》对试点区域的餐饮商户的调查,近500份有效结果显示,在参与调研商家中,客单价在50元以下,配送距离在4公里以内的外卖商家,占绝对主体。换言之,客单价较低、距离相对较远的订单较多,而这些订单在配送费用上可能会比原来更高。

看似是试点了透明费用率,但本质上仍和美团的“私心”相关。从去年开始,美团已经开始在餐饮外卖方面发力更受消费者青睐、客单价更高的KA商家(重要商家)。

一方面吸纳品牌商家可以提高订单单价,提升餐饮外卖业务整体的营收水平,另一方面,配送距离较远且客单价较低的商家在费用率调整后,会发现外卖并不经济,被迫退出美团,平台也实现了对中小餐饮商家的“出清”,提高平台影响力。其改变就相当于从淘宝到天猫的升级。

如果说过去中小商家基于流量还是被迫和外卖平台进行捆绑,那么现在,做外卖本身就不赚钱的商家们只能被迫自谋生路了。

03

无法回避的骑手问题

不久前,某人社局处长体验了一把外卖员生活的事件在网上走红,一天下来他一共赚了41块钱,“骑手月薪过万”的神话宣告破灭;随后在一份被曝光的谈话中,美团方面称旗下近1000万名美团骑手并非美团员工,都来自第三方外包公司。

在这之外,一则宣称美团给骑手交不起保险的消息甚嚣尘上,每天在马路上演生死时速的外卖骑手不仅赚的是辛苦钱,并且连基本的人身保障都没有,一时舆论哗然。

美团骑手主要包括专送、众包和乐跑骑手。专送骑手按照底薪和单量计薪,众包则是对社会闲散运力的利用,更像是美团的兼职员工。乐跑介于两者之间,无底薪,根据单量、在线时长等要素计费,但是相对专送骑手来说更自由。

要知道,就在2~3年前,美团还曾公开表示美团专送骑手为集团员工。从节约经营成本的角度考量,将贡献劳动的骑手外包本无可厚非,但官方口径和事实脱节显得美团在对待骑手方面似乎并不真诚。

据全天候科技统计,2021年美团外卖专送骑手的薪酬结构包括底薪3300元+全勤奖500元,另外提成则按单量计费,510~700单每单7.5元,700~1000单每单8元,1000~1200单每单8.5元,超过1200单每单9元,其余还有部分补贴和奖励。

但不少骑手告诉零态LT(ID:LingTai_LT)他们并没有底薪,收入纯粹是靠脚力一单一单跑出来的。

如果单量少一天20多单,能跑100多元,去掉一天的油钱和饭钱基本就不剩下什么了。如果一天能跑40~50单甚至更多,一月下来骑手的收入可能会破万,但这也是凤毛菱角、能够成为地区“单王”的骑手了,而大部分骑手的收入大约在6000~7000元左右。而与收入不高相对的却是严苛的惩罚机制。

“一个消费者投诉平台就会扣掉200元,这样骑手一天就白干了。”一位骑手如是吐槽。今年5月,美团外卖为了拓宽骑手的职业发展空间推出了“同舟计划”,比如进一步开放配送站站长、合作商管理岗、客服、培训师等岗位。然而短期看来这些帮扶计划似乎形同虚设。

“骑手的流动性很大,能干够一年的已经算老人了,但是仍然有源源不断的新人进入。”上述骑手表示。

但站点有时会因为招聘过多新人而导致人员冗余,某一区域的外卖量有限,分到每个骑手的单量少了,也会直接影响大家的收入。当然,不断招聘新人的原因不排除介绍人可以获得奖金的可能。

另外,骑手有时还需要帮平台“背锅”。2019年美团财报显示,外卖小哥工资占据外卖佣金收入的83%,极大程度影响了单笔外卖订单的利润。

2020年美团餐饮外卖业务总营收663亿元。如果以83%用来支付骑手工资来计算应该是550亿元,而美团公布花在骑手身上的钱只有487亿元,这两个数据之间有了60多亿元的出入。

毫无疑问,这部分费用是将骑手转给第三方后节约下来的成本。员工外包确实帮助企业节约了大量成本、给资本看到了更好的业绩表现,但这一切也需要第三方员工付出相关代价。

04

夹缝中的“有限游戏”

除了在公司业务和舆论方面寻求平衡外,中国互联网圈环境的变化也让美团不得不改掉以往四处扩张、毫无业务边界的高调姿态。

不难发现,最近半年,中国互联网权力中心人物都纷纷交出了手中的“权杖”。

今年3月,拼多多创始人黄峥毫无预兆地离职,这家中国第二大电商平台的核心人物,以惊人的“五环外”言论打响名声,宣称未来将投入到食品科学和生命科学的研究当中;更早些时候,蚂蚁金服首席执行官胡晓明辞职,此前蚂蚁金服的创纪录IPO被叫停。

5月,字节跳动掌舵人张一鸣宣布离职,CEO职位由其大学同学、联合创始人梁汝波接任,但这位人力资源主管一直是张一鸣的忠实副手,事实证明,反垄断调查阴霾正在席卷中国各大科技巨头。

过去,中国互联网企业长期依赖其数据积累和相对中小经营者的话语权采用限制性手段如“二选一”等获得过度竞争优势,如今已经成为硬币的另一面。因此,削弱科技领袖的权威不仅是外部环境的需求,更是企业主动规避风险的一种选择。

正如张一鸣在内部全员信中所说,“作为中心节点的CEO容易陷入被动”。而卸任对于他来说可能反而有利于字节跳动,比如能抵御公司和他自己未来可能承受的攻击。

和字节跳动相似的是,在过去几年中,美团的四处扩张,可以说让王兴玩尽了商业的无限游戏。

王兴曾说,“有限游戏在边界内玩。无限游戏却是在和边界,也就是和“规则”玩,探索改变边界本身。实际上只有一个无限游戏,那就是你的人生,死亡是不可逾越的边界。与之相比,其他的边界并不是那么重要了。”

王兴也一直在用“无边界”来扩充美团的业务版图,从团购网站,一路将触角伸向酒店、票务、电商、出行、充电宝甚至医美赛道。他似乎是想把这场无限游戏一直玩下去。

但探索边界本身就是大冒险,当美团突破万亿级别的体量,平台型企业的发展瓶颈也已经出现,或许,王兴夜深人静之时,也需要思考下是不是要退休了,毕竟,有时创始人的天花板,就是一家企业的天花板。

作者 |林宛

编辑 |林枫

题图 |美团官微

出品 |零态LT(ID:LingTai_LT)

精彩评论

每个企业的存在,都有其存在的优势。拭目以待。