价值投资是永恒的话题,最近这两年由于市场环境和监管变化,被谈论的特别多。再加上伯克希尔又要开年会啦,咱么今天就来预热一下,谈一谈【质量】和【估值】的事。

从理念上,很多投资者肯定都是认同价值投资的,而且价值投资这个理念,也确实是深入人心。每个人对于如何做价值投资,都有自己的看法。比如我曾写过,如何用量化手段去辅助价值投资,然后又如何通过质量和估值的搭配,去实现巴菲特式的价值投资。

那么什么是巴菲特式的价值投资?简单来说,老巴讲过这么一句话:

“ It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

“比起买一个估值很低但是质量中规中矩的公司,我更喜欢买质量高但是估值一般的公司”

老巴的潜台词就是说:质量比估值更重要。

如何定义质量和价值?

美国质量协会将质量定义为“每个人都有自己定义的主观术语,在技术使用中,质量可以有两种含义:(1)产品或服务的特征,明示或暗示的需求,以及(2)没有缺陷的产品或服务。“。

估值,实际是就是在讨论这个标的的价值。那么价值,有很多定义,但韦伯斯特的词典将其称为“(1)一种数量,如货物,服务或金钱,被认为是公平的和适当的等价物;一种公平的价格或回报,(2)货币或物质价值和(3)对拥有者有用或重要的价值。“

而对于大部分投资人来说,质量和估值,应该是两个不同的分析维度。在学术研究上,也是将质量和价值分开:由于财务质量好所带来的价值维度,不是学术研究上的价值维度。

在学术研究中,质量分析的是公司的财务质量,而估值比较的是公司内在价值和其市场价值。传统意义上的财务质量分析,不会包含市场对这个公司的判断,也就是不包含市场对这个公司股价的预期。

说到底,价值是一个投资人【愿意】和【认可】的付出(价格),更加偏向于【相对】,熟话说,萝卜白菜,各有所爱;而质量,则是一个产品固有的特质,更加偏向于【绝对】。

说到这里,几个月前有位朋友问我说,《Magic Formula》(翻译为《神奇公式》)这个书如何?我说这书很好啊,但是里面的测试结果我持有怀疑态度。刚好,这本书讲述的就是质量和价值的故事(这是一个爱情故事)。

神奇公式

神奇公式是美国一本非常畅销的投资书, 作者是Joel Greenblatt,是哥伦比亚大学商学院的教授,讲授价值投资的课程。从05年至今,神奇公式一共卖出了超过30万册。

书的核心内容就是通过数据分析,来展示通过【质量】+【估值】的组合,帮助普通投资人实现巴菲特式的价值投资,并且在长期跑赢大盘。乔教授也创立了资产管理公司(Gotham Asset Management,管理规模超过110亿美金),在实际中践行着质量+估值的价值投资理念。

根据乔教授的理论:

质量指标:Return on Capital【资本收益率,ROC】,计算方式为EBIT / (Net Working Capital + Net Fixed Assets),也就是息税前收益除以净运营资金和净固定资产之和。

价值指标:Earning Yield【盈利收益率】,计算方式为 EBIT/ Enterprise Value ,也就是息税前收益,除以公司价值。而公司价值被定义为 Market Cap + Total Debt - Cash,也就是市值加上总体债务,减去现金。

乔教授如何利用质量和价值选股?

-

首先是要选好起始股票池,乔教授基本上选取了美国市场上市值最大的前3000-3500只股票。大家要注意,市值最大的前3000只股票,是有很多小盘股的。

-

根据质量指标和估值指标,分别给上述的股票打分,实际上就是排序:

质量指标【资本收益率】越高的股票,排名越前;

估值指标【盈利收益率】越高的股票,排名越前。

-

有了上述排序后,将两个指标的排序相加,得到神奇公式的最终分值。假设非死不可(Facebook)的质量分是100分(排名100),估值分是39分(排名39),那么它的神奇公式总分就是139分,分值越小越好。

-

乔教授会选取分值最小的前30~40只股票(排名最高的前10%的股票),平均权重持仓,并且持有1年。

-

1年后,根据上述的操作,进行组合的再平衡。

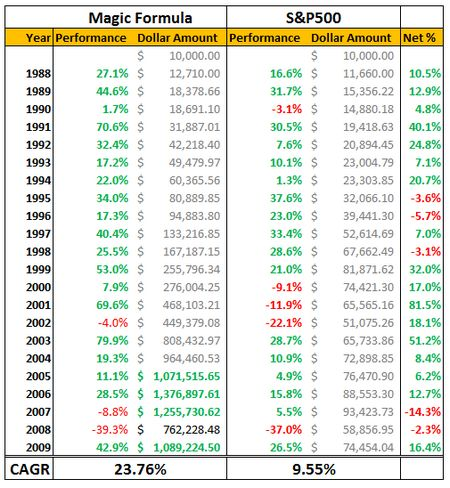

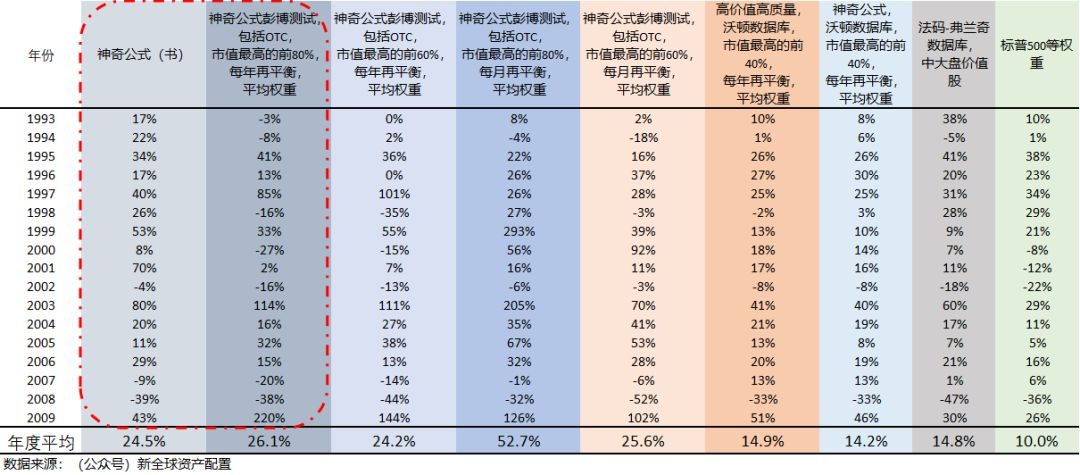

根据乔教授书中的数据,从1998年到2009年,神奇公式的年化收益率高达24%!将标普500同期的9.5%远远甩在脑后。

让我喊您一声当代乔帮主!

质量和价值,到底哪个重要

根据乔帮主的理论,在做选股的时候,质量和估值,是具有相同的能力的,因为乔帮主在打分的时候,给予了质量和估值各为一半的权重。

既然涉及到两个选股维度,那么简单的来说,除了用高深的机器学习、风险评价、人工智能等手段来寻找这个两个维度的最优权重以外,会有以下三种搭配方式。

巴菲特的理念:质量优先于估值:排序的时候,先选出质量最好股票,比如ROC最高的前20%,然后在质量最好的股票里,选出价值被低估的股票。

乔帮主的理念:质量跟估值等权重:排序的时候,质量和估值的权重一致。

做量化资产管理却还天天写公众号混饭吃的我的理念:估值优先于质量:排序的时候,先选出价值被低估的股票,比如盈利收益率最高的前20%,然后在价值股里,选出质量最好的股票。永远只买便宜的股票,因为便宜才是最大的安全垫。

作为坚信【基于事实的系统性投资】的我们,有必要拿实际的数据,测试测试到底质量和估值,哪个更加重要。并且通过这一系列的测试,我们也可以跟乔帮主的数据进行比较。

自己动手,丰衣足食

测试规则

-

没有OTC,没有ADR,没有金融公司。

-

股票市值在整个市场上前60%的股票。为什么要采用前60%(大概在20亿美金以上),是因为我们考虑到股票市值如果过小,策略的规模很难上去;而且可靠性不高,因为很多小市值公司的数据很乱。

-

平均持仓和市值加权。

-

持有1年,每年6月底再平衡。

-

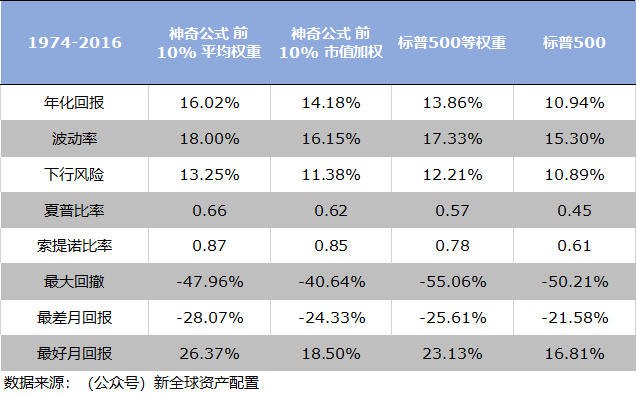

回测时间:1974年-2016年。

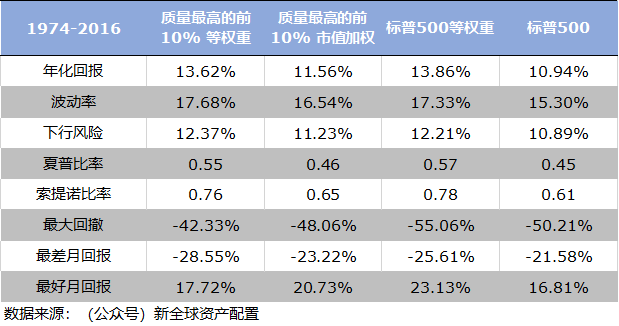

纯高质量股

这里计算的是ROC【资本收益率】排名最高的前10%的股票的历史表现。其实单纯用质量维度来选股的话,效果并不是很好。

等权重的高质量股,虽然跑赢了标普500,但是我们知道标普500是按市值加权的指数。如果换成跟标普500等权重指数比较的话,高质量股票的策略,反而没有跑赢。

只是在风险上,高质量股票的策略,稍微降低了策略的最大回撤。

纯高价值股

这里使用Earnings Yield【盈利收益率】,选取了价值最高的前10%的股票。做价值投资,效果还是一贯的不错的。等权重的价值股跑赢了标普500等权重指数,而市值加权的价值股策略,也大幅跑赢了标普500指数。

经风险调整后,价值股策略也是明显的好于大盘指数。

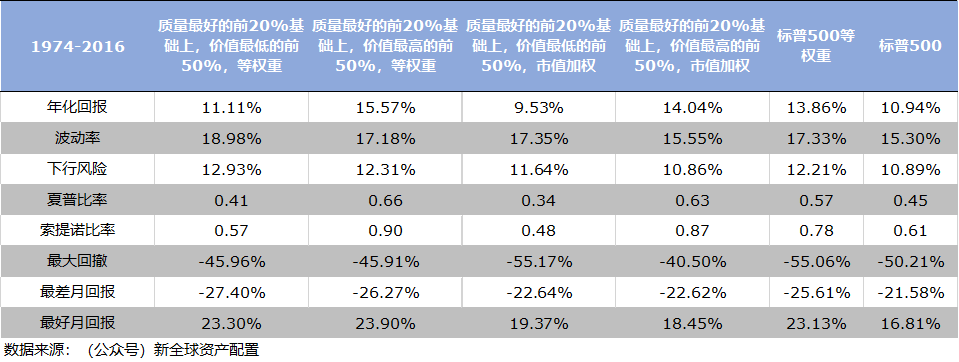

先质量,后价值

先质量,后价值。这里我们先从质量指标出发,选择ROC最高的前20%的股票,然后在这些股票里,再按照盈利收益率排序,选取价值最高的前50%的股票。先20%,后50%,也是为了让最后的股票数量保持在前10%。

在高质量的基础上,使用价值指标来做进一步的区分,可以获得明显的溢价。高质量低价值的股票,表现明显逊于高质量高价值的股票。以等权重来看,2者的年化差异达到了4.5%。

在总体表现上,高质量高价值的股票,也明显好于标普500指数。

质量跟价值等权

这里的结果就是按照乔帮主的神奇公式得来的:分别用资本收益率和盈利收益率排序,然后给予相同的打分权重。

在给予质量和价值相同权重的情况下,神奇公式还是跑赢了大盘,不管是平均权重,还是市值加权。并且夏普比率都有了提高,最大回撤也有所降低。

先估值,后质量

先估值,后质量。在价值最高的前20%的股票里,我们使用资本回报率进行二次排序,将高质量的股票们,对半分:高价值低质量和高价值高质量。

这里非常有意思,我们看到不管质量是高还是低,只要是高价值的股票,都跑赢了大盘。在高价值股里面按照质量继续细分,并没有带来溢价。另外,所有的高价值股,都提升了夏普比率。

这么多的数据,我们到底能得出什么样的结论呢?

如何持仓,会影响策略的收益:等权重的策略的回报,要比市值加权的高。这是因为等权重的策略,将相对更多的头寸投资在了市值较小的股票中,我们知道,小市值股票们,往往具有更高的【错误定价】空间,也就是更高的潜在超额收益。

高价值策略要好于高质量策略:不管是纯价值股,还是高质量高价值股,还是高价值高质量股,还是高价值低质量,都能跑赢大盘。

高价值维度比高质量维度,更安全:这个结论是比较有趣。

我们看,在高质量的基础上,继续采用价值维度来区分股票,是会产生比较大的差价的。等权重下,高质量高价值股,平均每年跑赢高质量低价值股4.4%。

而在高价值的基础上,继续采用质量维度来区分股票,并没有明显的溢价。等权重下,高价值高质量和高价值低质量,都在16%左右。

所以在我看来,做高价值股的投资,赢面往往要比高质量股大。通过系统性的方式买高价值股,怎么买都不会错。因为买价值股,实际就是在买【安全垫】。

我们看回到价值维度的计算方式,Earnings Yield = 息税前收益,除以企业总体价值(市值加上总体债务,减去现金),这是实际上是在计算投资回报率,是从【我们投资是否能更快的回本】的角度来考虑这个投资是否值得。

EBIT(息税前收入)可以让投资人从一个更全面的角度来考察这个公司的盈利能力,特别是剔除了税盾的效用。并且EBIT/EV也是一个能够更加客观的比较处于不同行业的公司的指标。另外在企业总体价值这个指标中包含了企业的总体债务,能够克服相比起P/E指标忽略了债务对公司负债表影响的这一缺陷。

乔帮主的回报无法复制

乔帮主在神奇公式一书中的超强回报,其实非常难复制。这并不是我一家之说,google了非常多的类似的研究,很多试图去复制乔帮主书中回报的矿工都没办法在同一时期中产生相近的结果。

我们在做测试的时候,使用的是沃顿数据库(全球学术研究的权威数据库),是遵循严格的数据清理和回测框架的,比如说限制了筛选股票时,必须要用过去3个月以上的财务数据以避免前瞻性错误,而且剔除了OTC股票、剔除了小市值股票。

我唯一一次复制出了类似乔帮主书中回报的测试,是使用Bloomberg(彭博),在没有剔除OTC股票和加入了超小市值后得到的。

而且这个值也只是在年度平均上比较接近神奇公式一书,年与年之间的差距还是比较大的。

根据以上的测试,我们可以清楚的看到,如果想要在【纸上谈兵】式的回测中获得高得怀疑人生的年化回报,还是非常容易的。

1. 添加中小盘股

2. 添加OTC股票

3. 从每年再平衡换成每个月再平衡

在添加了OTC股票、包括了小盘股、每月都做在平衡的情况下,平均年收益达到了52%!赞不攒?!躺着赚钱呢。

书中年化24%的回报,非常的诱人,我们当然是希望在实际中取得这么高的回报。但现实一定是骨感的,剔除了没办法大规模交易的股票品种后,我们才能得到一个比较靠谱的预期回报率。在实际操作中,还需要考虑交易成本、市场冲击、税和管理费的成本。年均能取得16%左右的回报,是一个比较合理的预期。

写在最后

神奇公式,确实是一个比较好的选股框架:【高质量】+【高价值】,绝对是一个靠谱的组合。

虽然我们基本无法取得书中24%的回报,但是我们不能否认神奇公式带来的价值,这个价值在于它将【质量】+【估值】的理念传播给了广大的投资人。向乔教授致敬!

基于神奇公式一书,加上我们自己的分析,我想传递的理念其实很简单:在投资中,没有什么路数是免费的。

不管是资产配置,还是量化选股,还是CTA策略,都会有其【代价】。每种策略都有不同的属性,每个策略都有自己的侧重点。投资人一定要学会去理解策略的理念,尝试去了解数字背后的故事。

巴菲特年会

话说5月5号伯克希尔年会又要召开啦。今年我也会去,5.4号至5.7号,都在奥马哈。如果大家碰巧也在那边,一起来聚聚吧:

5.4号晚奥马哈价值投资与研究中心举办的OVIC中美风险投资峰会

5.5号晚老虎证券举办的老虎之夜

希望能认识更多的朋友,大家多多交流。#巴菲特之道#

精彩评论