一、公司简介:知名多品牌酒店集团

华住集团-S 公司创立于2015年,是一家业务覆盖全球的领先且发展迅速的中国多品牌酒店集团,其中大街小巷的“汉庭”就属于华住旗下的经济型酒店品牌。根据弗若斯特沙利文的资料,截至2019年底,以经营的酒店客房数量计,公司为中国第二大及全球第九大的酒店集团。公司的酒店于三种不同的经营模式:租赁及自有模式、特许经营模式以及管理加盟模式。

根据官网介绍,截至2023年3月31日,华住在18个国家经营8,592家酒店,拥有820,099间在营客房,创造14万+职业发展机会。华住集团旗下经营31个酒店及公寓品牌,覆盖从豪华到经济型市场。在国内运营的品牌包括禧玥、花间堂、美仑国际、桔子水晶、漫心、美仑、美居、CitiGO欢阁、全季、桔子、汉庭、星程、宜必思、海友、你好、城家公寓、瑞贝庭公寓酒店,另有合作品牌诺富特、美爵和馨乐庭公寓酒店等。

华住已经成为全球发展最快的酒店集团之一。2010年,华住在美国纳斯达克成功上市;2020年9月,华住在香港联交所主板实现二次上市。根据美国《HOTELS》杂志公布的“2021全球酒店集团225强”(HOTELS 225)的最新排名,华住集团蝉联第七位。

华住集团当前(5月30日)港股市值980亿港币,美股市值124亿美元,自2010年上市以来,股价累计上涨1091.69%,年化收益率20.53%,可见公司也是一个实打实的大牛股。

从基本面来说,主要得益于国内经济从2010年到2020年这20年的高速发展,导致品质酒店需求暴增,华住集团快速扩张导致公司营收与净利润快速增长,从而带动了市值的快速增长。

经过20多年的增长,华住集团的增长动力是否还在?我们可以分析23年Q1季度发布的财报一探究竟!

二、财报解析:酒店业务复苏到疫情前水平,营收暴增67%,净利润亏转盈,经调利润增22%。

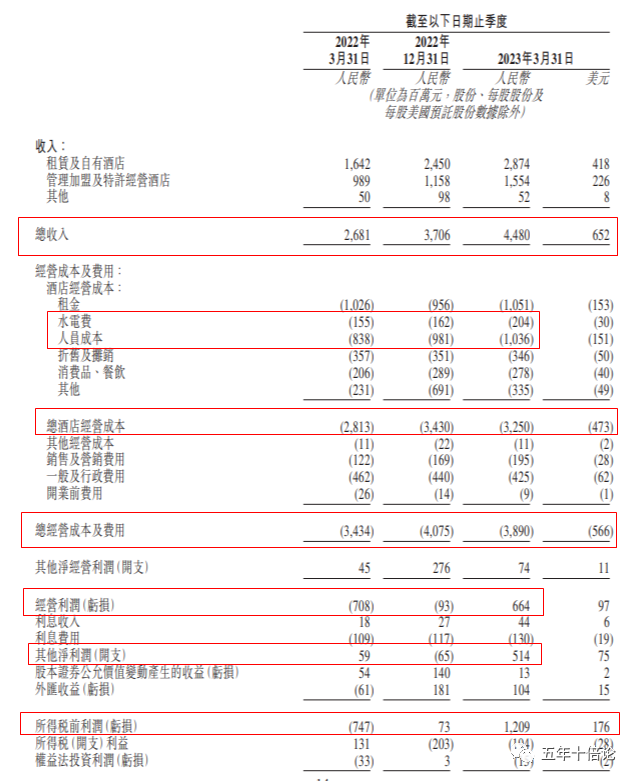

5月29日,华住集团(1179.HK)公布2023年第一季度财报。2023Q1公司酒店营业额同比增加71.3%至人民币162亿元,并实现收入45亿元人民币,同比增长67%;归母净利润为9.9亿元,对比上年同期亏损6.30亿元,实现了大幅度亏转盈;经调整归母净利润10.04亿元,同比上升22%;经调整EBITDA盈利16.51亿,上年同期亏损3.33亿元,实现大幅度亏转盈。

从2023年Q1的财务概要来看,华住集团的业务可以说实现了快速复苏,从毛利率(如下图)看,基本恢复到了疫情前的水平,在Q1季度实现了27.46%的毛利率。如果和财报进行验证,可知:我们于2023年1月、2月及3月的平均可出租客房收入已分别恢复至2019年相应月份水平的96%、140%及120%。强劲的复苏主要由第一季度的日均房价增长所带动,而这主要归因于积压需求的释放、产品组合变化加上产品持续升级,以及区域分公司设立后的进一步市场渗透和协同作用。

为了对华住集团后续的增长潜力进行进一步分析,下面我们对营收和净利润进行拆解。

(一)营收分析:同比环比均大幅提升,但环比有放缓迹象,国内酒店业务是复苏主力。

根据财报披露,华住集团于2023年第一季度,收入为人民币45亿元(相当于652百万美元),同比增长67.1%,环比增长20.9%,相比于2019年的Q1季度23.87亿的收入,是显著高于2019年Q1的,所以营收超过了疫情前。

其中来Legacy-Huazhu(主要国内酒店业务)分部的收入为人民币36亿元,同比增长58.0%,环比增长30.4%。同比增长58.0%优于先前公布的增长53%至57%的收入指引,这主要由于产品持续升级、区域分公司的经营优化,以及疫情后的重新开放政策令积压需求获释放。其中在租赁及自有酒店中的收入为20亿元,同比增速为60.6%,在管理加盟及特许经营酒店的收入为15亿元,同比增长57.7%

来自核心业务Legacy-DH(主要海外酒店业务)分部的收入为人民币8.86亿元,同比增长118.2%,环比下降6.6%。收入同比增长,主要由于欧洲于2022年2月中旬开放旅游后,我们的欧洲业务复苏,而收入环比下降,主要由于关闭酒店及季节性因素所致。其中在租赁及自有酒店中的收入为8.54亿元,同比增速为122.4%,在管理加盟及特许经营酒店的收入为0.18亿元,同比增长20%

另外,其它收入是指酒店业务外的收入,主要是信息技术服务和华住商城的服务收入,因占比太小,不做特别分析。

综合营收拆解来看,增长的大头还是在国内部分,且环比有增长放缓趋势,但是仍然属于高速复苏阶段。

(二)成本与利润分析:经营效率编好,主要得益于房费和入住率提升

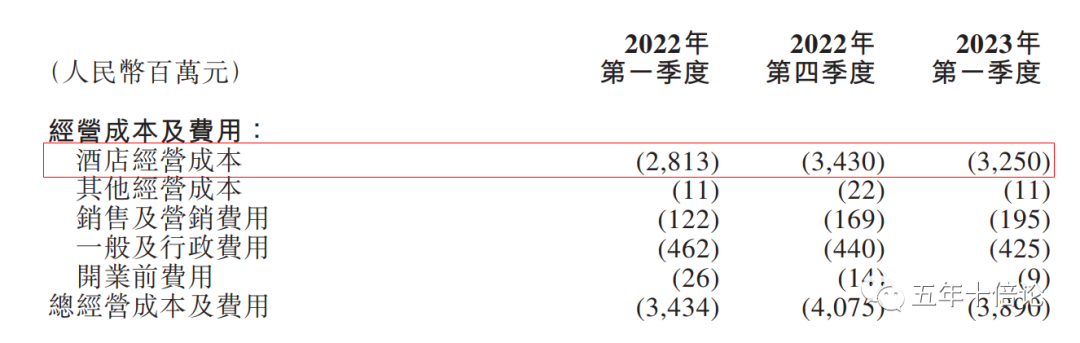

从成本看,虽然同比增长了13.28%,但是环比下滑了4.54%,说明总体上,公司的成本是在逐步降低的。其中在成本端,环比下降明显,其中酒店经营成本环比下滑5.25%,其它经营成本环比下滑50%;但是在费用端,销售及营销费用增加不少,环比增加15.38%;一般及行政费用有略微下滑3.41%,开业前费用更是下滑35.71%。

总体来说,在成本端是下下降的,通过查看净利润表可以进行进一步的拆解。在成本端,最大的增速来自于“水电费”和“人员成本”,这个是可以理解的,也就是随着住店人数增加,水电和服务人员的成本肯定要上升。水电费的变化比例来看,同比增加31.61%,环比增加25.93%,低于营收的增速,说明公司的房费上涨较多。

根据财报披露,在国内部分,于2023年第一季度,日均房价为人民币277元,相比之下2022年第一季度为人民币224元、上一季度为人民币240元及2019年第一季度为人民9币221元,同比提升23.66%,环比提升15.41%,相比于2019年提升25.34%。国外部分是同比增长,环比下滑。

但是对于净利润的贡献方面,特别要注意“其它净利润”,2023年Q1实现了5.14亿元的利润,相较于22年Q1和22年Q4均大幅度提升,经查阅财报,主要是因为“主要由于本公司出售所持有全部雅高股份所致”。

归母净利润为9.9亿元,对比上年同期亏损6.30亿元,实现了大幅度亏转盈;如果扣除掉“其它净利润”的影响,归母净利润其实只有不到5亿,但是也高于2019年Q1的1.06亿的净利润。

所以,从营收和净利润来说,华住集团不仅仅是恢复到了疫情前,更是超越了疫情前。

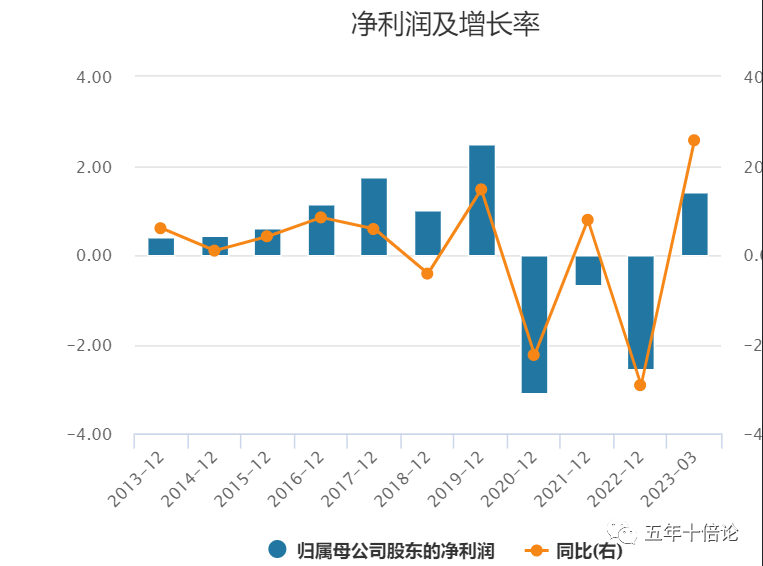

(三)历史财务表现分析:疫情对营收影响有限,对净利润影响较大,但恢复势头迅猛。

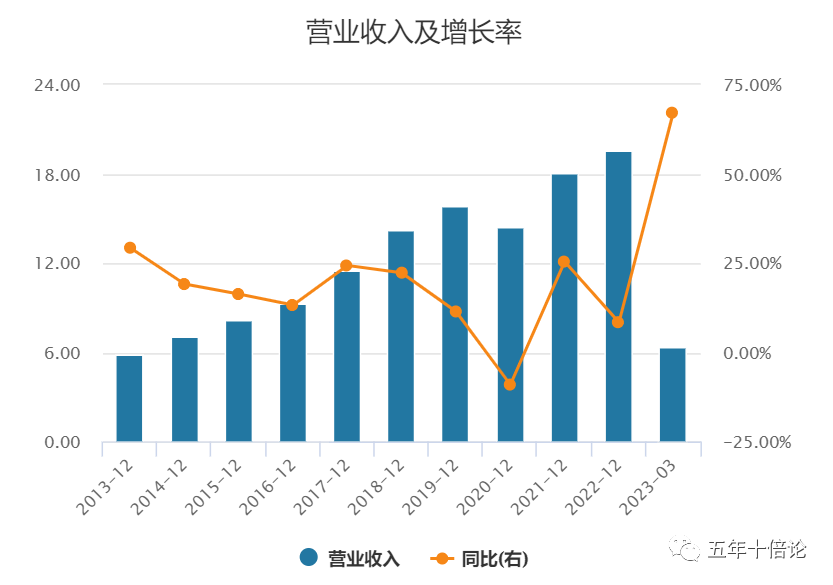

为了更好的验证华住集团23年Q1财报的含金量,作者从Wind拉取了历年的营收数据,发现疫情基本值影响疫情的第一年,之后迅速恢复了增长,但是2023年是高速增长,说明华住集团其实在疫情期间是进行了逆周期的扩张,从而为2023年的增长打下了基础。

疫情三年对净利润影响非常大,疫情三年都是亏的,但是23年实现了高速的增长,并且Q1季度的净利润甚至超过了18年1年的净利润。

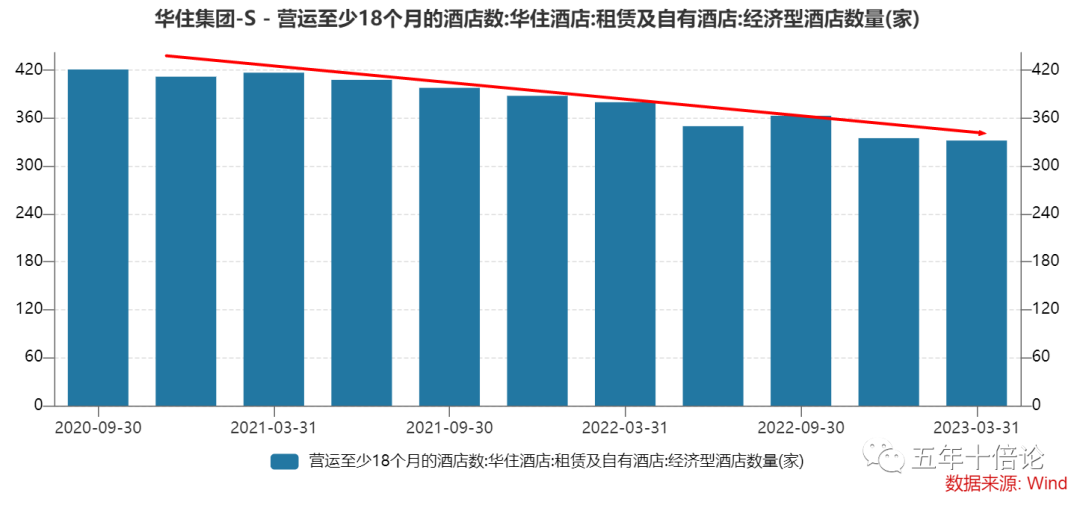

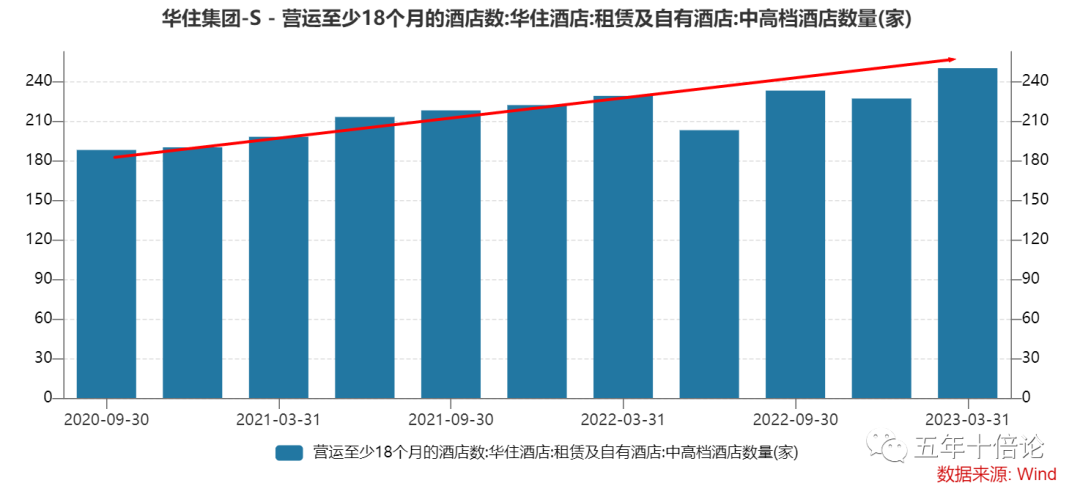

(四)23年Q1业绩恢复显著的原因:经济型酒店数量下降、中高端酒店数量增加。

通过从wind获取华住集团各个类型运营的酒店数量情况,可以发现一个非常有意思的特征,经济型酒店数量下降、中高端酒店数量增加。

但是对于中高端的酒店,则数量在不断上升。

这样的底层数据的变化,反应在平均房价上就是同比和环比的提高,且超过了2019年的房价水平,从而进一步验证了作者的逻辑推理。

综上,从基本面看,华住集团整体上是在往利润更高的中高端酒店类型走,经济型酒店在不断优化,所以,基于这种战略趋势,以及消费升级的情况,未来华住集团的业绩还可以持续增长,看好华住集团的基本面。

三、走势分析:技术面偏空、估值面中性,基本面偏多。

从技术面走势分析看,当前华住集团正趋势线下跌中,且远没有到支撑位,建议观望为主。

基本面的分析以及在上文中描述,偏多为主。但是从宏观因素看,尤其是当前中概股普遍大跌,宏观上要注意风险。

从估值面分析看,当前并不算低估,只能是历史正常估值状态,所以估值面还是观望为主。

四、关键结论

(1)华住集团23年Q1的财报表现良好,其中营收与净利润均超过了2019年Q1的水平,业绩恢复效果很好。

(2)考虑到华住集团正在逐步减少经济型酒店的数量,未来客单价有望进一步提高,净利润有望进一步提高,目前华住也积蓄了足够的增长空间,看好1-3年的发展。

(3)目前走势上偏空为主,建议等待买点出现。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论