一、公司简介:一家以手机、智能硬件和IoT平台为核心的互联网公司。

小米集团-W 是一家以手机、智能硬件和IoT平台为核心的互联网公司。小米始终追求创新、质量、设计、用户体验与效率提升,致力于以厚道的价格持续提供最佳科技产品和服务。小米的承诺:小米要向所有现有和潜在的用户承诺,从2018年开始,每年小米整体硬件业务(包括智能手机、IoT及生活消费产品)的综合净利率不会超过5%,因此,小米拥有庞大且高度活跃的全球用户群。

小米公司成立与2010年,2018年在港交所上市,当前(2023年5月28日)市值2629亿港币,PE(TTM)为31.7倍,自上市以来,累计下跌36.75%,如果上市当天买入,累计年化亏损9.07%。虽然22年的营收就达到了2800亿人民币,市值还不到一个PS,所以从行情看,市场还是把小米公司当做一个手机制造也公司,并没有当做互联网公司来看,可能主要是小米的极致性价比所导致。但是按照雷军的说法,小米的市值=苹果*腾讯。

所以,小米公司也开始了其高端化之路,目前发布的12系列、13系列手机均是对标华为和苹果的高端旗舰机,从京东上面的口碑来看,品质和用户反馈较之前的产品有了质的提升。其中小米13的好评率为97%,小米13 pro是98%,小米13 Ultra 是99%的好评率,所以,用户口碑逐步建立,开始比肩苹果的的手机品质。

以上只是小米高端化的一个侧门验证,具体还需要看小米23年Q1的财报,看起高端化的战略是否取得了成效,从财报中能看出未来的发展如何?

二、财报解析:营收下滑18.9%,经调净利润同比增,毛利提升,库存下降,经营质量提升显著。

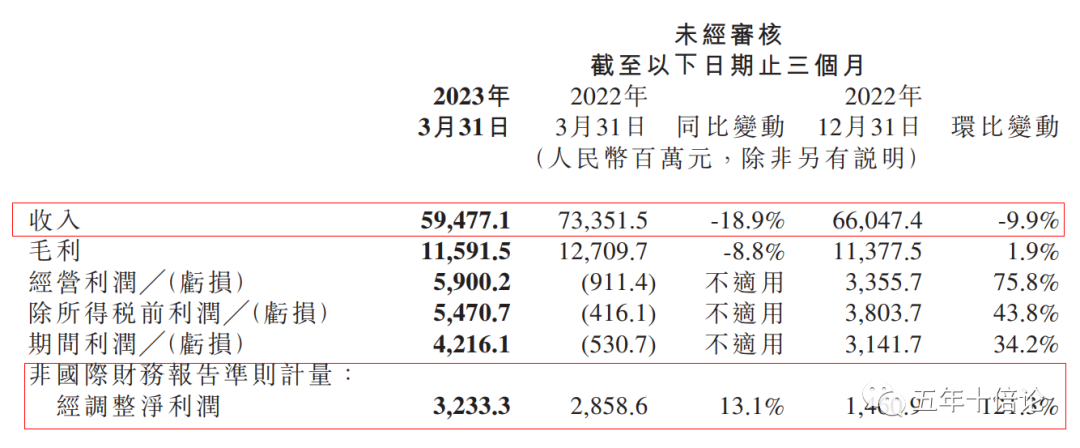

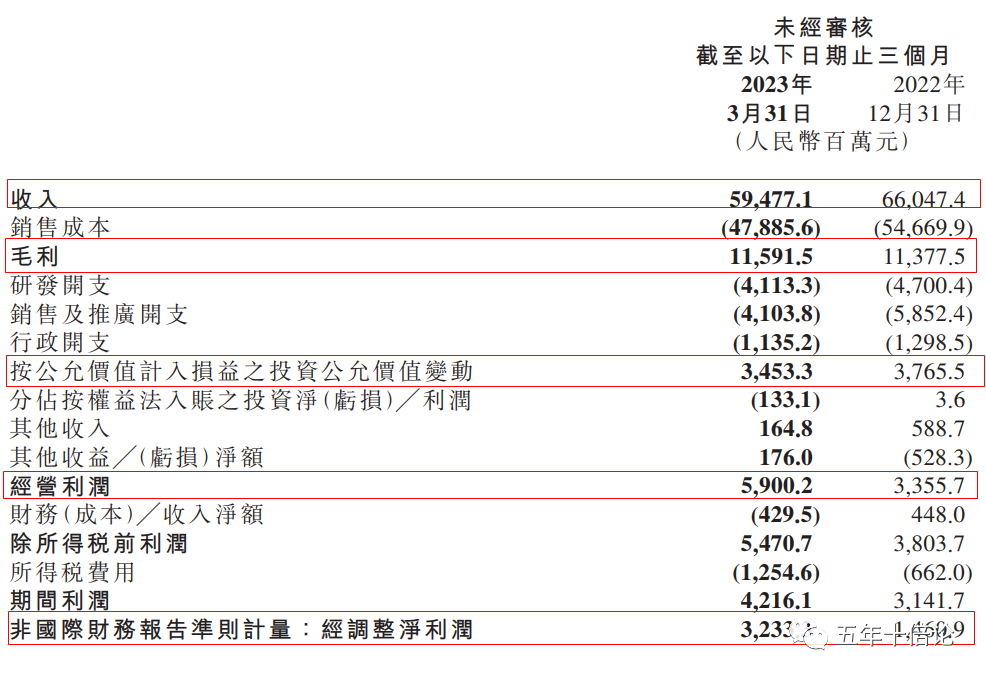

2023年5月24日,小米集团公布了2023年第一季度财报。财报显示,小米在23年Q1季度总收入为595亿元,同比下降18.9%,环比下降9.9%;经调整净利润32亿元,同比上涨13.1%,环比上涨121.3%。收入和经调整净利润均超市场预期,其中包含智能电动汽车等创新业务费用11亿元。与此同时,小米整体毛利率达到19.5%,按年和按季都增约2.2百分点,创历史新高。库存水位连续3个季度下降,整体库存金额为426亿元,同比下降超24%,为近9个季度以来的最低水平。

从财报概述可以非常清楚的看到,小米虽然营收下降了,但是经调净利润却取得了同比和环比的增长,说明公司在成本和费用管控方面取得了质的提升。另外,毛利率的提升与库存的下降,也验证了这个想法。

为了进一步验证小米公司经营效率提升的结论,我们需要对营收和净利润进行进一步的拆解分析。

(一)营收分析:业务营收全面下降,但智能手机业务占比58.8%,仍是基本盘,IOT占比提升,可能第二增长曲线。

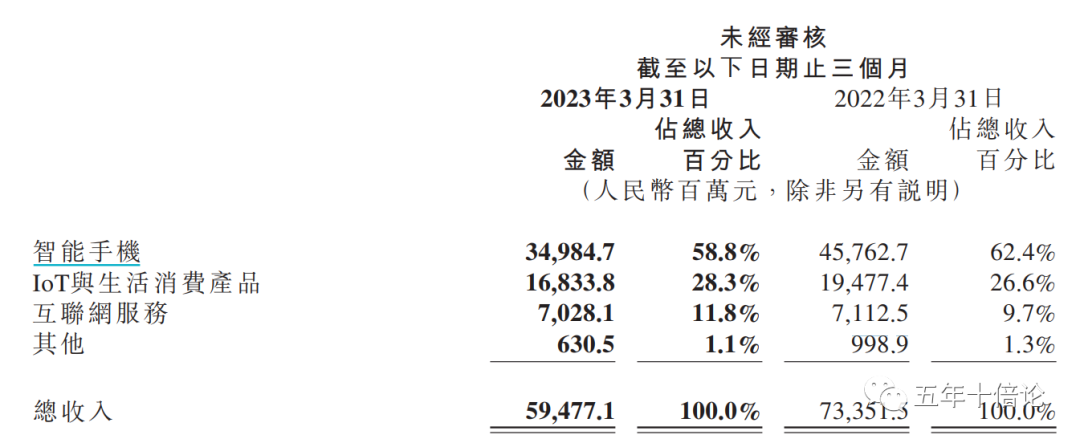

查看财报,发现小米的四大营收业务板块全面下降。其中,小米集团第一季度智能手机业务收入为人民币349.84亿元,同比下降23.55%,IOT和生活消费产品营收168.33亿元,同比下降13.57%,互联网服务营收70.28亿元,同比下降1.19%,其它业务营收6.30亿元,同比下降36.88%。

但是具体对业务进行拆分,有如下特点:

(1)智能手机营收虽下滑,但高端机占比加大。全球智能手机出货量为3040万台,同比下降13.3%。小米Q1智能手机出货量按年跌21%至3040万部,跌幅较市场整体更深,但继续保持全球第三,市占率由去年第一季的12.6%跌至11.3%。分部收入按年跌24%至350亿元。小米手机业务第一季毛利率为11.2%。根据第三方数据,2023年Q1季度,小米在中国大陆地区人民币4000–5000元价位段的智能手机销量排名中位列安卓厂商第一,高端手机市占率同比提升7.7个百分点至24.1%。也带动本季度小米中国大陆地区智能手机平均销售单价(“ASP”)创下单季度历史新高,同比增长超过18%。

(2)IOT与手机业务协同发展,IOT业务的稳定性更好。小米在财报中提到坚定执行“手机 x AIoT”的核心战略,智能手机和物联网与生活消费产品分部的贡献占小米总收入的“大头”,2023年第1季这两个分部的收入占比分别为58.82%和28.30%,合共为87.12%,受此影响,小米的全球MIUI月活跃用户规模再创历史新高。2023年3月,全球MIUI月活跃用户数达到594.8百万,同比增长12.4%。截至2023年3月31日,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数增至618.0百万,同比增长29.2%。所以,其实IOT的稳定性其实更好一些。

(3)互联网服务营收的利润率更高,。小米互联网服务分部收入按年跌1%至70亿元,主要是期内金融科技业务及广告业务收入减少,但是部分被游戏业务收入增加所抵销。互联网收入部分占比虽然不大,但是也是小米的重要收入和利润来源,毕竟做互联网服务远比卖硬件赚钱。

综上所述,小米的营收虽然开始下降,但是主要是受全球消费电子大盘的影响,且由于前期小米的中低端机型更多,导致营收下降幅度比整体大盘的下降幅度更大。但是好消息是小米的高端机部分开始发力,占比提升显著。

(二)利润分析:降本增效,实现利润释放,研发投入增加,为未来积蓄发展潜能。

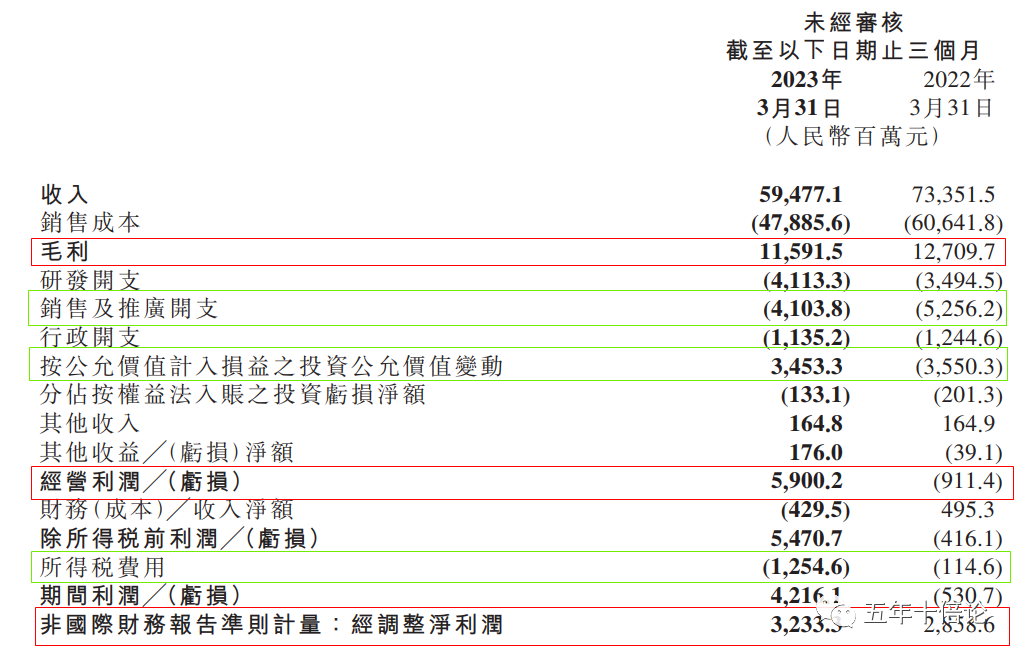

分析利润,首先要分析成本呢和开支。一季度小米营销和推广开支同比减少21.9%至41亿元,行政开支则减少8.8%至11亿元。与此同时,一季度小米研发投入达到41亿元,同比增长18%;其中包括智能电动汽车等创新业务的费用投入为11亿元。

由于降本增效取得了显著的成果,一是毛利率提升。虽然小米的毛利下降8.80%,但小于营收降幅,但整体毛利率达到19.5%,按年和按季都增约2.2百分点,创历史新高。二是费用的减少,从而导致经调整净利润32亿元,同比上涨13.1%,环比上涨121.3%。三是公允价值变动,为经营利润增厚了近70亿的利润,从而让小米经营利润和归母利润亏转盈。

但是从环比看,净利润的增长,主要还是降本降费的影响。

所以,小米净利润暴增的原因一方面是成本降低,毛利率提高,另外一方面是费用减低所致。可见小米的高端化战略见到了成效,提高了小米的毛利率,同时内部的经营成本管控,实现了利润的释放。

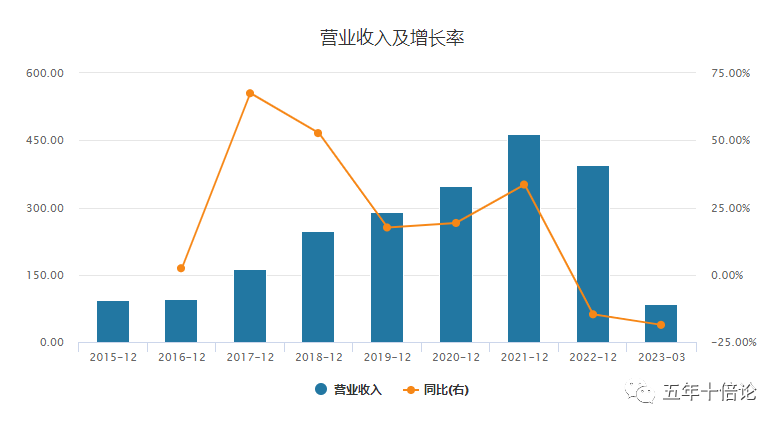

(三)历史财务表现分析:周期所迫,营收增速换挡,23年Q1净利润趋势向好,正在为未来继续力量。

从历年的营收和增速数据分析,小米公司的营收从2022年开始下降明显,一直处于负增长的状态,个人认为主要是两方面的原因,一是全球消费电子周期下行,带动出货量下滑,营收下降。另外一方面是小米主动调整战略,从中低端机海战术,调整为高端化与性价比同时出爆款的战略,挤压了营收的增加。

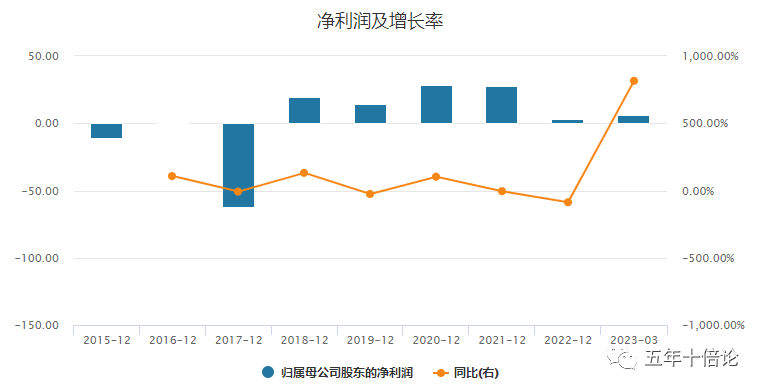

但是从历年的净利润数据进行分析,小米也是在2022年的净利润受到了比较大的冲击,2023年Q1才开始有恢复增长的势头,所以说,小米的高端化战略是守住当前基本盘,并在2023年Q1有所突破了,放在行业里面也是亮眼的。要知道从中低端冲击高端很难,但是从高端做低端产品,却很容易,个人认为这也是在为未来积蓄能量。

综上所述,根据小米历年的财务数据分析,2023年的Q1是小米起底反弹的一个季度,根据从高端做低端更容易的规律,未来随着消费电子周期再度雄起,小米或许能更好的抓住这次机会,实现业绩的飞跃。

(四)基本面价值分析:高端化战略比小米汽车更靠谱。

肉眼可见的是小米正在实现多元化的布局,2021年小米官宣投资汽车行业以来就持续受到关注,近期还透露计划在 2024 年上半年开始量产其首款汽车。且造车普遍被外界视为小米“最后一张王牌”,而投资者也报以足够的期待,但这项利好远有待兑现和验证。尤其是在新能源汽车市场已经如此内卷的情况下,一个新进入的小米,要快速打开市场,其实是非常难的,除非按照互联网的逻辑,前期大量烧钱,但是汽车的单价更高,显然无法执行这样的商业逻辑。所以,个人认为,小米的手机高端化比小米汽车更靠谱。

另外小米也在将资源投入到人工智能方面,今年4月小米正式组建了AI实验室大模型团队,不过人工智能领域无疑需要更长周期的打磨,小爱同学在手机上已经普遍应用,未来的落地场景需要跟多事情要做。

综合而言,小米当前属于一个成熟的周期股公司,但是小米的高端化战略,是可以实实在在提升小米的内在价值的,这在Q1财报中已经有所体现。关于小米造车,个人认为风险比较大,要谨慎对待。

三、走势分析:技术面弱偏多,基本面偏多,估值面偏多。

从技术面走势分析看,小米当前属于下跌趋势中,但是已经明显有所背离,预期后续有反弹的需求,在技术面有偏多的迹象。

从基本面走势分析看,当前净利润暴增,说明公司的经营效率提高,但是营收的下滑压制了基本面的表现,但是总体来说,基本面是向好的趋势,产品越来越好,毛利越来越高,当前小米还在成长,还在探索,还在丰富产品矩阵,因此,基本面的空间还有。当前就是要解决小米不赚钱的这样一个问题,以此提升小米的价值。

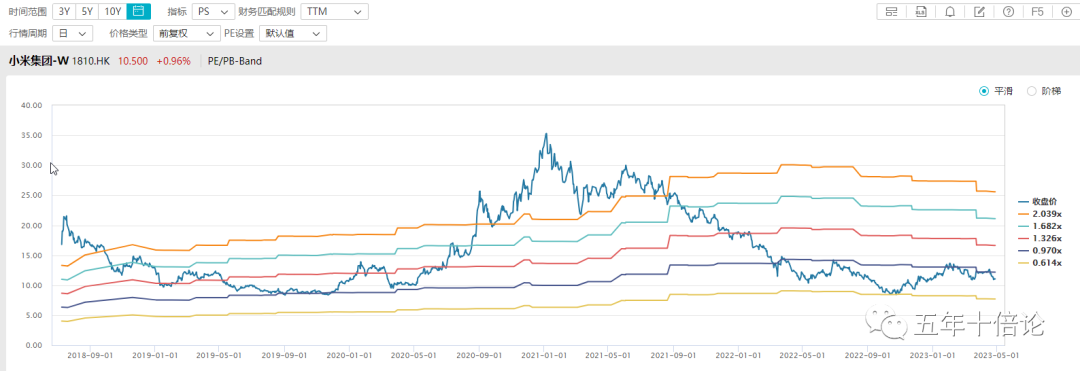

估值面分析,按照ps进行估值,当前小米属于历史低估的区间,估值面偏多为主。

综上所述,小米走势偏多为主,但是考虑到24年的小米汽车马上要来,一旦失败对于小米的市值来说将是不小的打击,但是成功了对于小米的市值将会有和大的好处,所以,当前更多是震荡上行为主。

四、关键结论

(1)小米营收的下降主要是因为消费电子周期下行所致,另外,小米主动调整产品战略,聚焦高端化,致使出货量降低,也带动了营收的减少。

(2)小米的高端化战略初见成效,包括:毛利率的提升,4000–5000元价位段的智能手机销量排名android厂商第一等都验证了小米高端化战略的成效。因此,之前基于中低端手机制造商的估值方式或许不再适用,需要价值重估。

(3)小米净利润的暴增,主要是因为成本减低与费用减少所致,表明小米的经营效率越来越高。

(4)在走势方面,偏多为主,但是考虑为小米汽车的未来还不清楚,大概率震荡上行为主,具体还要根据后续数据做进一步判断。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论