埃斯顿$(002747)$(南京公司,市值112亿)

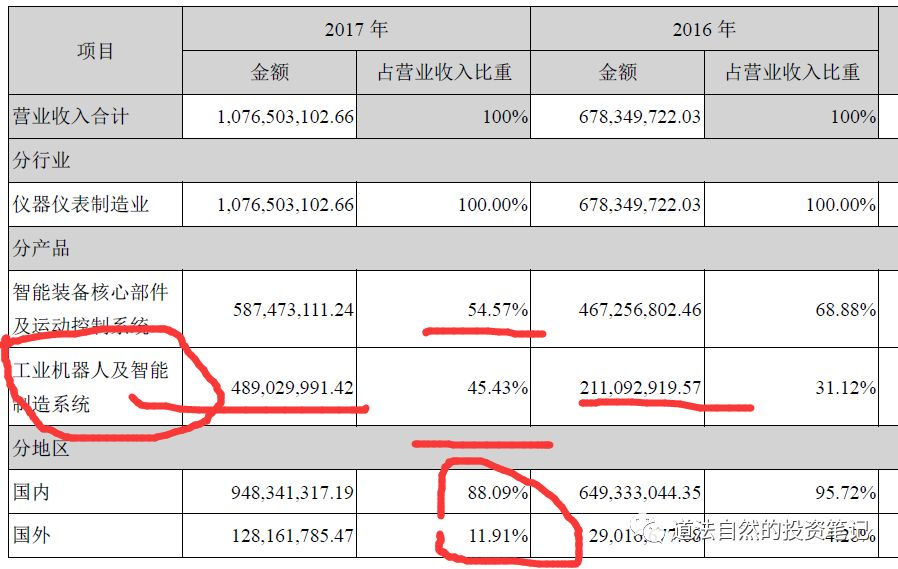

收入10.77亿,利润7000多万。综合毛利润率33%, 净利润率9.46%。

年报公布后,机构预测业绩2018年在1.5亿净利润率左右。

总股本 8.38亿,流通8.21亿。限售股已经不太多了。

目前3.6万股东,一年之前大概2.2万股东左右。

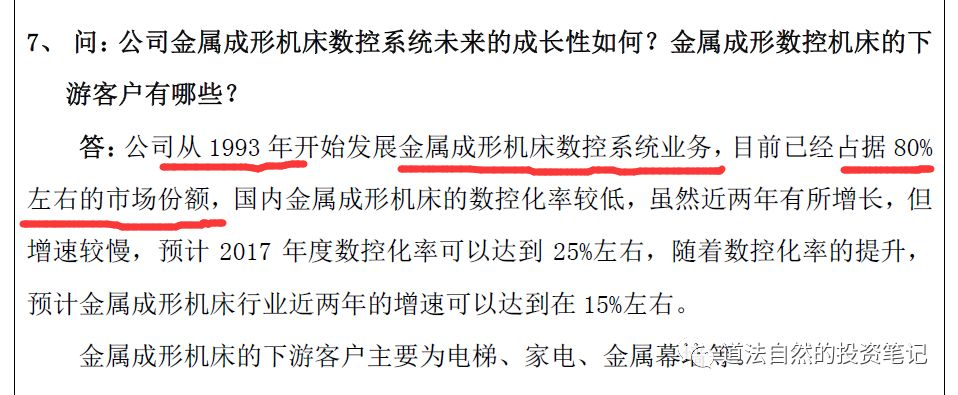

传统业务是金属机床数控系统,

新业务是机器人和系统解决方案,

2017年收入一般在机器人相关业务上了,

如果看估值是非常离谱的高的。

不过最近1-2年的增速还是蛮不错的。

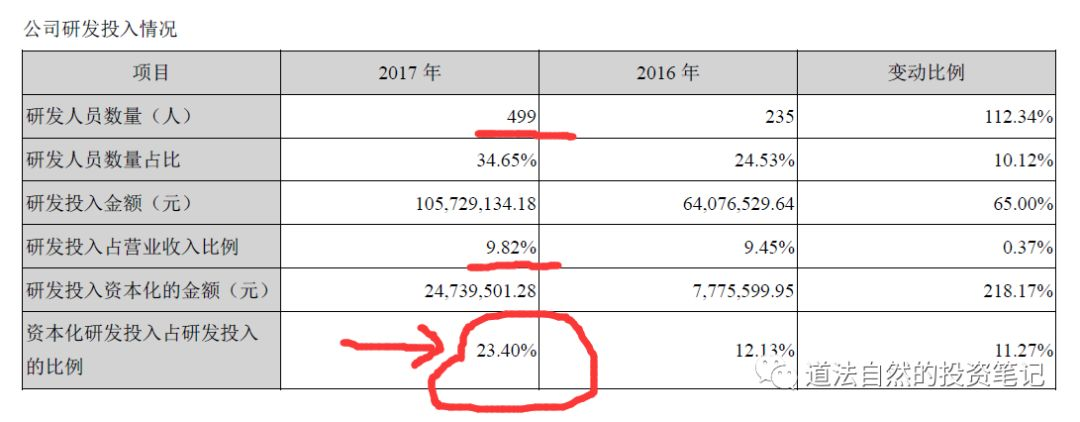

公司员工总数1200人左右,其中400多研发,据公司自己说每年投入研发在10%左右。但是总体来看,基于缺少利润的缘故,一部分研发投入资本化了。

这家企业从事了一系列的并购活动来获取技术和客户,

2017年7月,

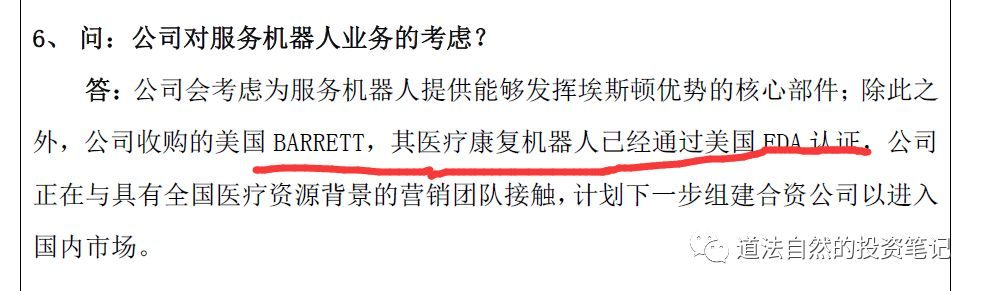

公司未来计划与BARRETT TECHNOLOGY公司共同出资在中国境内成立一家新的合资公司,开拓国内微型伺服系统、人机协作智能机器人以及康复机器人的应用市场。

BARRETT TECHNOLOGY公司是一家由Bill Townsend博士在1990年设立于麻萨诸塞州的高科技公司,由麻省理工大学(MIT)人工智能试验室衍生发展而来,专注于微型伺服驱动器、人机协作智能机器人和医疗康复机器人研究与制造,参与了多个美国国防部资助的非军用研发项目,并长期与美国能源总署(DoE),美国航天总署(NASA),以及美国全国卫生基金会(NSF)等单位合作。BARRETT TECHNOLOGY公司的产品已经销售到6大洲20个国家,并应用在众多高精尖领域,其中包括MAKO手术机器人以及美国火星登陆小车等。

公司投资BARRETT TECHNOLOGY公司后,将掌握一体化微型伺服微系统关键技术,为进军高端伺服应用领域包括为服务机器人提供核心零部件奠定基础;并布局人工智能,助力公司进军人机协同机器人和智能机器人,全面提升公司机器人产品线核心竞争力;同时鉴于其在康复机器人产品的技术优势,为公司在现有工业机器人优势基础上,全面进军巨大的康复医疗机器人市场创造条件。

2017年12月,

M.A.i.公司成立于1999年,总部坐落于德国Kronach市,主要业务为提供以机器人应用为基础的,高度自动化、信息化、智能化的装配和测试生产线,服务于汽车引擎和电子系统部件、半导体、航空部件和医疗器械等行业。主要客户有法雷奥、采埃孚、英飞凌、博泽、德马格、江森自控、福缔等。

公司投资M.A.i.公司后,可以快速获得德国智能制造及工业4.0最新技术,全面保持和提升埃斯顿智能制造在德国工业4.0标准下的技术领先能力,打造以M.A.i.为欧洲智能制造技术研发中心与中国智能制造总部的国际化产业布局体系;同时将德国先进技术嫁接中国巨大市场,通过本次收购,顺利实现M.A.i.中国市场本土化。

2017年12月,

扬州曙光现主要从事武器装备用交流伺服系统以及激光仪器设备、机械微电子控制系统、光电仪器等各类军用武器专用自动化设备的科研和生产,产品作为武器装备自动控制关键核心部件,技术上在国内处于领先地位,已广泛应用于军用船舶、车辆、雷达等专用电控设备,特别在我国海军用舰船领域武器自动化装备占有较为显著市场份额。

本次交易是围绕公司智能装备核心控制功能部件具有协同效应的并购投资,鉴于扬州曙光和埃斯顿均在运动控制交流伺服系统具有较强协同优势和技术积累,资源整合后该优势在我国高端军用装备自动化应用上将有巨大的发展空间,将埃斯顿处于国内行业领先的控制系统、伺服系统等自主核心部件技术及研发团队优势嫁接扬州曙光现有交流伺服系统业务,帮助其在现有海军舰炮领域占据的市场份额的基础上,将产品拓展到陆军武器装备、海警部队装备等领域,并借助扬州曙光多年的军品研发制造和质量控制经验,提升埃斯顿机器人及智能制造系统产品品质以达到军品标准,推动公司整体业务向军工领域纵深发展。

总体感觉这家企业在2017年有比较大的进展,后续的并购企业如果很好整合,收入倍增的概率比较大。 值得继续观察。

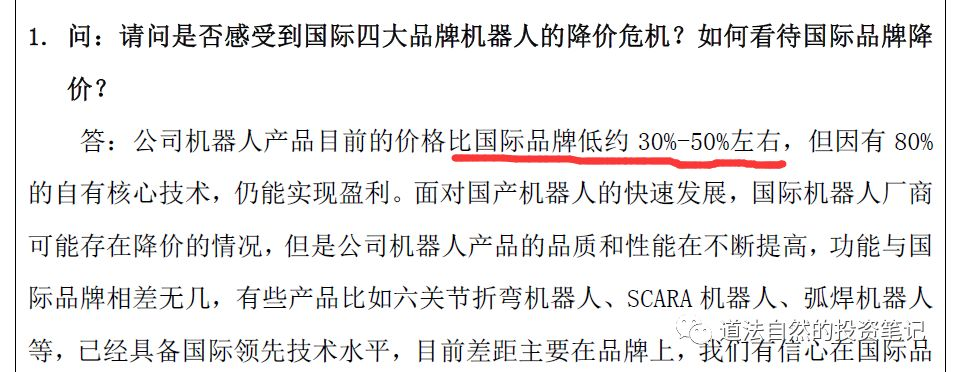

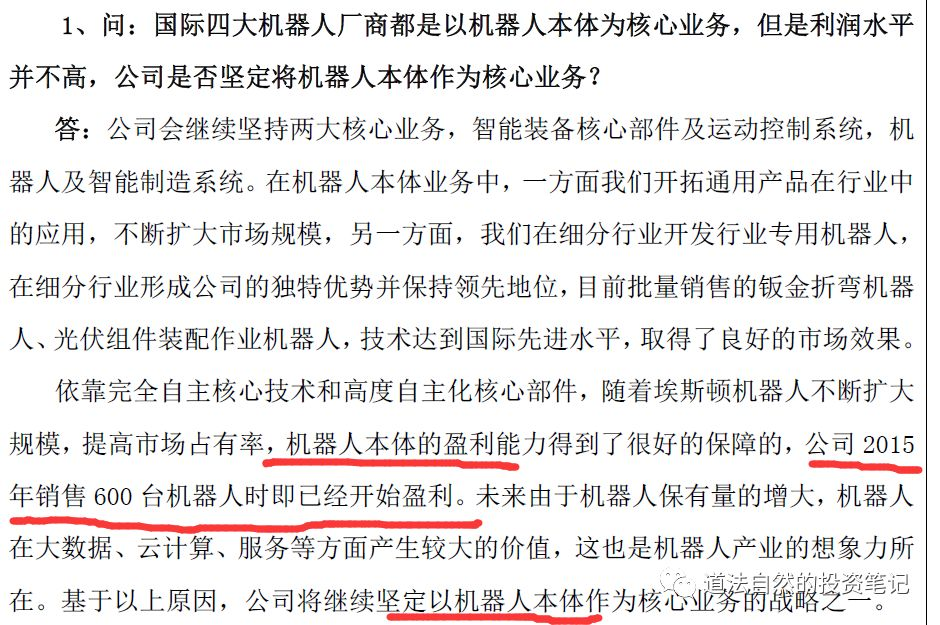

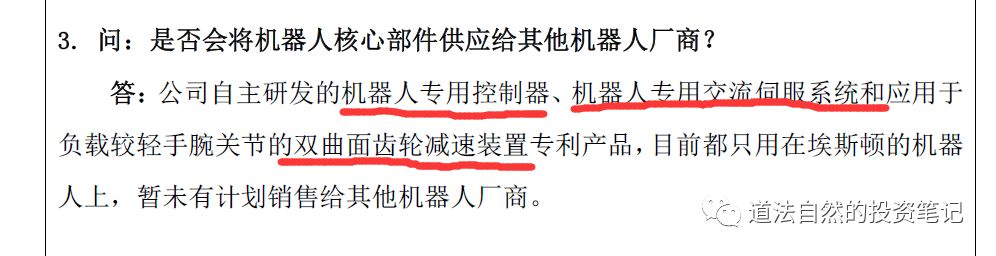

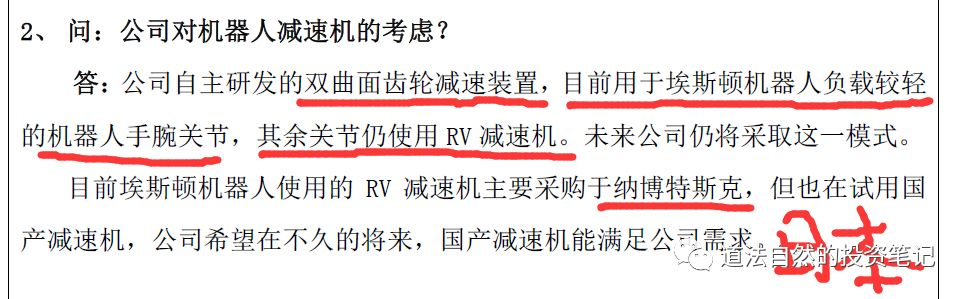

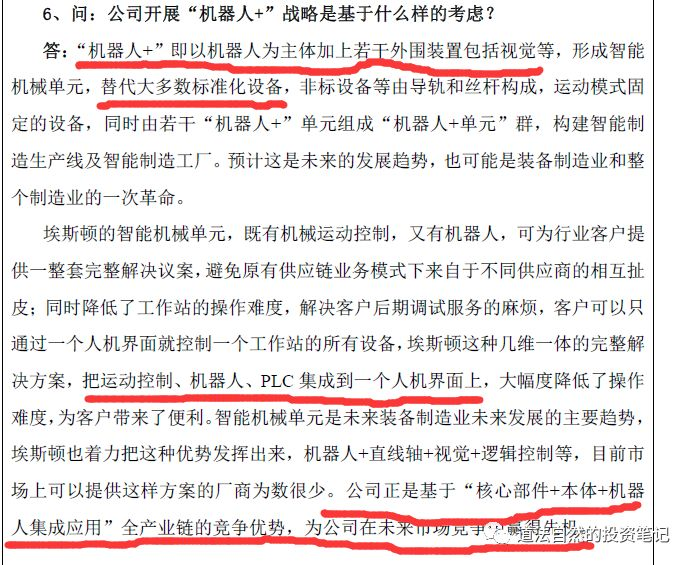

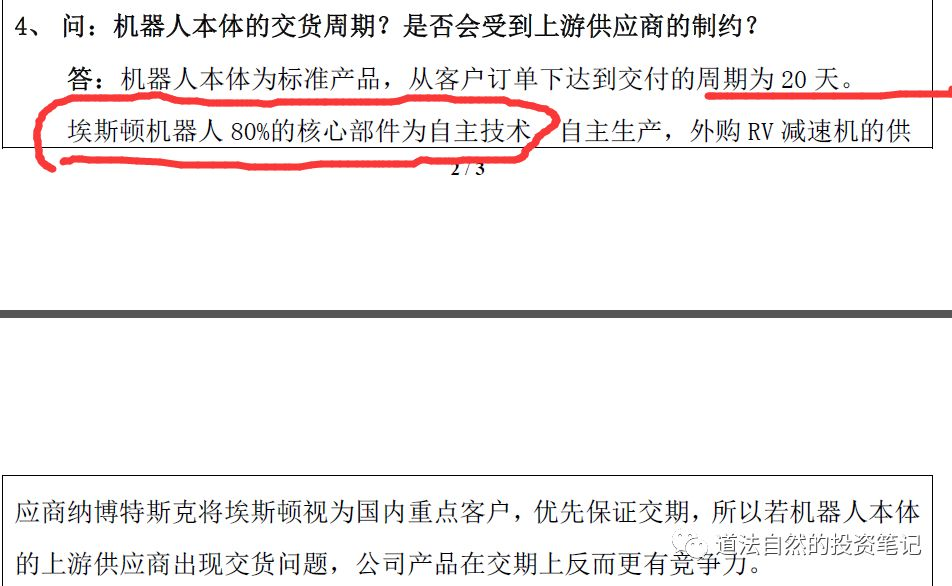

附录:公司的一些调研记录

聚焦机器人本体业务。但是技术上似乎比较多的聚焦在控制本体的部分。

和拓斯达类似,也是在集成上下功夫,

精彩评论