一、公司简介:美国最大的连锁会员制仓储量贩店

好市多 (COST.US)公司是美国最大的连锁会员制仓储量贩店,于1976年加州圣迭戈成立的Price Club,1983年在华盛顿州西雅图成立的好市多。好市多是会员制仓储批发俱乐部的创始者,成立以来即致力于以可能的最低价格提供给会员高品质的品牌商品。目前好市多在全球多个国家设有超过500家的分店,其中大部分都位于美国境内,加拿大则是最大国外市场,在中国的也有会员仓库的运作,并经营中国台湾的子公司。

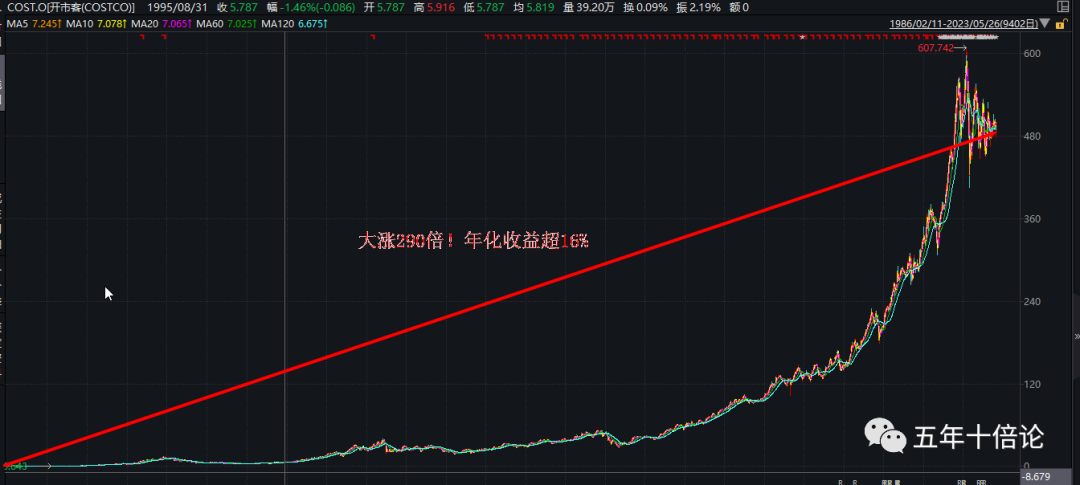

公司当前市值2156.50亿美元,PE(TTM)为35.7倍,股息率为0.6%,自1986年上市以来,累计上涨290倍,年化收益率16.28%,可见公司是一个非常优秀的长牛股。最近公司发布了2023年Q3季度的财报,我们开展分析,看其能否持续增长。

二、财报解析:营收微增1.9%,净利润下降3.8%,不及预期,主要原因为美国通胀导致成本上涨,从而导致经营利润下降6.25%。

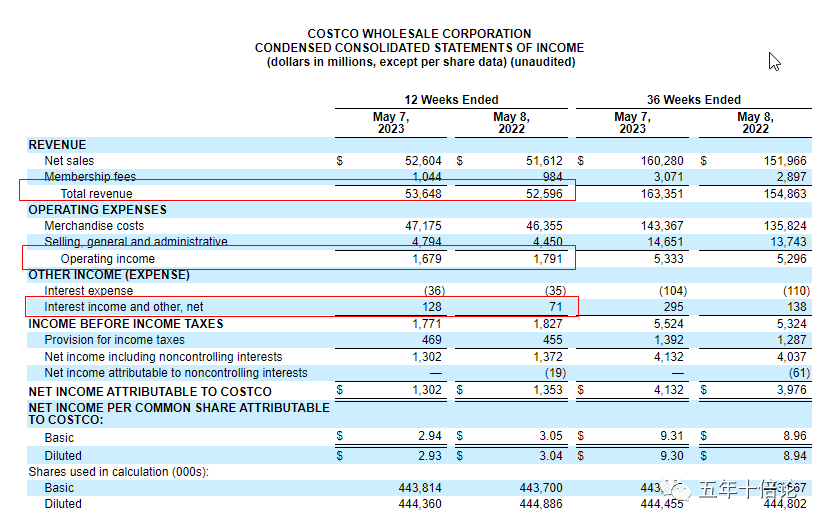

好市多(COST.US)于北京时间5月26日(美东时间5月25日美股盘后)公布2023财年第三季度财报。财报显示,好市多Q3总营收为536.48亿美元,较上年同期的525.96亿美元增长1.9%,但不及市场预期的546.6亿美元。归属于公司的净利润为13.02亿美元,较上年同期的13.53亿美元下降3.8%;

(一)在营收方面,美国市场受通胀影响销售额下降,但会员会增速喜人。

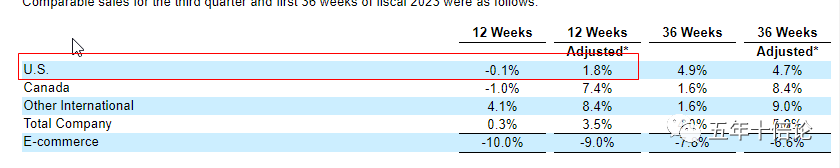

好市多的净销售额为526.04亿美元,上年同期为516.12亿美元,同比增长1.9%;会员费为10.44亿美元,上年同期为9.84亿美元,同比增长6.1%。说明公司主营业务基本是微增。根据财报显示,其中Q3同店销售额增长0.3%,其中美国地区同店销售额下降0.1%;加拿大地区同店销售额下降1.0%;其他国际地区同店销售额增长4.1%。电商销售额下降10.0%。

(二)在成本方和利润方面,受通胀影响成本上升,但利息收入也大增。

好市多在2023年的Q3季度Merchandise costs(商品成本)为417.75亿美元,增长幅度为 1.76%,销售和管理成本为47.94亿美元,同比增幅为7.73%,由于成本上涨,导致经营性利润同比下降6.25%。好在利息收入和其它收入大幅度增长至1.28亿美元,同比增速为80.28%,所以才致使归母净利润的降幅只有3.8%,低于经营利润的降幅。在成本支出方面,主要是因为美国劳动力市场较为火热,CPI持续高位,导致销售和管理成本增加所致。

综合分析以上Q3季度的分析,我们可以知道好市多2023年Q3季度的财报并不太理想,营收只有微增,净利润实现了下降,会员费由于占比很小,虽然获得了6.1%的增长,但是难以支撑整体利润。

但是从Q3的财报也可以看得出,好市多就是一个非常成熟的零售型公司,体量很大,增长很慢,但是营收增长很稳健,这得益于其仓储销售模式,以及深入人心的品牌力,虽然本季度业绩不符合预期,但是好公司的性质没有改变。

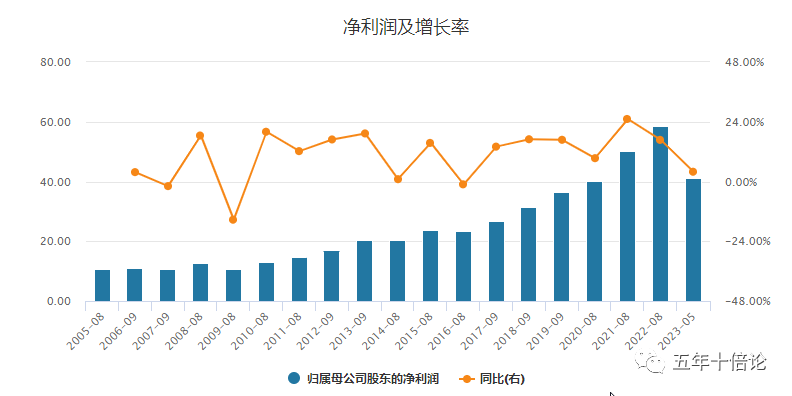

(三)历史财务表现分析:基于其独特的商业模式,历史已经证明公司优秀的商业能力,后续也将继续证明。

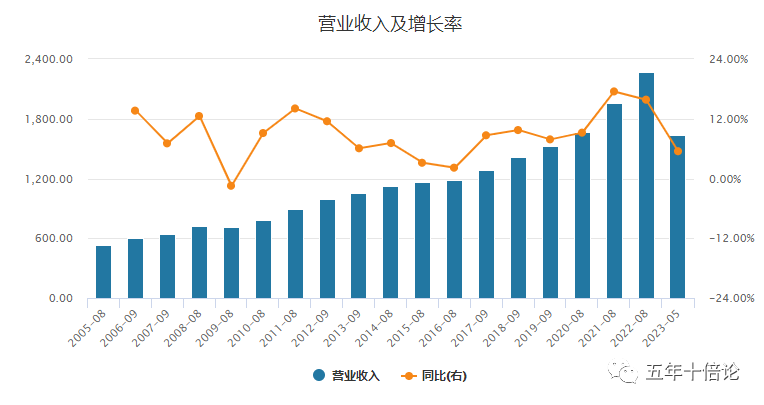

从历史营收增长情况看,好市多虽然Q3业绩不佳,但是前3个季度的营收整体取得了5.48%的增速,整体有1633亿美元的营收,业绩表现算稳健。当前的营收下滑,个人认为并不是公司的问题,更多是美国CPI持续高企,美联储持续加息下,社会零售开始衰退的一种表现。但是从整体公司历史看,好市多长期维持在7%左右的营收增速,问题并不大。

从历史的净利润增长情况看,好市多的净利润增速虽然有波动,但是整体还是维持在10%+的符合增速,非常符合好公司的定义,这也是好市多股价能长期增长的基础,30多年的历史已经证明了好市多优秀的商业能力,未来大概率也将持续证明。

综上所述,虽然好市多在23年Q3的业绩不如预期,但是基于其独特的商业模式,和多年的财务数据得到的历史经验,本季度不符合预期只是一时的,后续好市多还有更多的方式促进其业绩的增长。正如管理层在电话会议上所说“在某个时候我们会这样做的(提高会员费)。但我们的观点是,我们有足够的杠杆来推动业务发展。”。

三、走势分析:技术面待突破,估值面偏空,基本面短期偏空,中长期偏多。

从技术面走势分析,好市多当前处于典型的喇叭口收缩的走势,预计近期将开始向上或者向下突破。技术面短期看多,但是问题的关键是能否突破器压力线。

从基本面走势看,好市多短期偏空,主要是美国经济衰退的预期,可能在1年左右都不会太好,但是好市多由于其过硬的商业模式和口碑,业绩也不会太差。所以,基本面短期偏空,长期偏多为主。

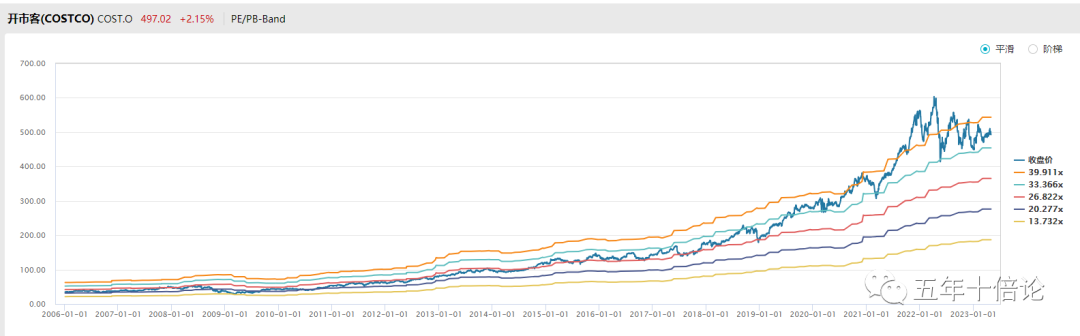

从估值面来看,目前好市多还处于历史估值的高点,因此,估值面更偏空一些。

综上所述,结合技术面待突破的特征,以及基本面、估值面的情况,个人认为,短期好市多可能更偏震荡下行,长期好市多会继续上涨,所以短期还是要注意风险。

四、关键结论

(1)好市多营收微增,净利润下滑,业绩表现不如预期,主要原因是美国通胀高企,成本上升所致,但是此类环境下,更体现了好市多的业绩韧性。

(2)从历史来看,好市多业绩会有波动,但是由于其商业模式的韧性,营收长期可以保持7%+的复合增速,净利润可以保持10%+的增速,长期看好市多价值依旧。

(3)从走势看,目前技术面再等待决策方向,估值面偏空,基本面短期偏震荡,所以要注意短期风险,带方向明确后在决策较为稳妥。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论