这是神威Fast工作室的第129篇文章

全文大约花费您10分钟时间阅读

却有可能提升您10%年化收益哦

作者:神威Fast工作室

很多朋友是否苦恼,券商研报几千几万字的逻辑,无法找到其中关键要素;

很多朋友是否焦虑,科技进步行业发展企业成长,无法第一时间获得讯息。

对此,我们只能说声——不好意思,我们来晚了!

本期开始,我们会不定期选取行业、企业的深度研报做出系统分析,提炼核心要素,用最生动的语言告诉大家——这些机会,不要错过了!

第一篇:行业∣金属锂∣广发证券$(000776)$

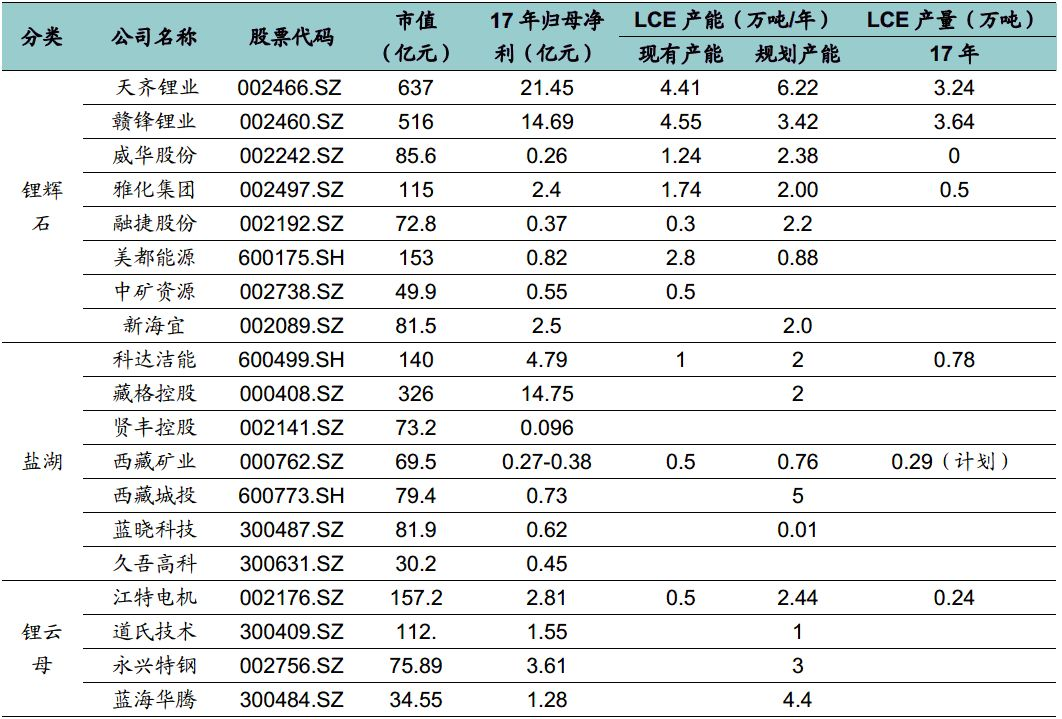

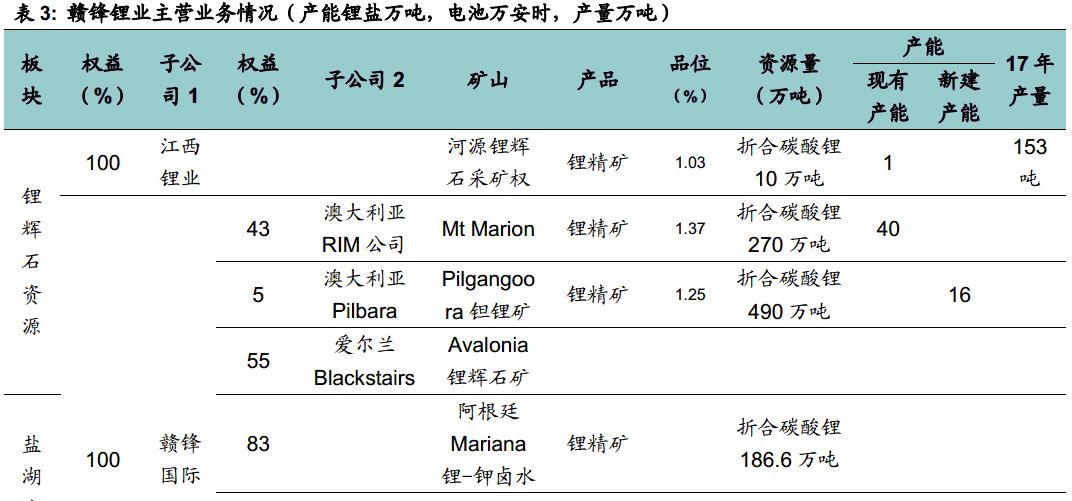

新能源汽车行业这两年如火如荼,锂作为最关键基础材料备受瞩目,但是涉锂的上市公司越来越多,产业链也纷繁复杂,最近又有盐湖提锂这项新技术问世,简直让人无从下手。好在广发证券出了篇行业专题研究,将所有涉锂上市公司进行了系统性的梳理,分门别类,一目了然。

最重要的是,这篇研报把每个公司的矿山权益、产能产量等详细数据都进行了统计归纳,值得收藏。

研报君点评:虽然今年被众多研究员定义为锂资源价格的拐点,明年开始随着产能的大量释放将不可避免的出现降价,然而电动车的高速发展注定了A股锂电池板块仍会有持续活跃的机会,只是各产业链之间的强弱分化会愈加明显。建议大家好好收藏这篇报告,尤其是各公司的细分产品数据;下次再碰到锂电池来行情,孰优孰劣,一眼便知,到时抢哪个股票还不是信手拈来。

第二篇:个股∣我武生物$(300357)$∣东吴证券$(601555)$∣基蛋生物$(603387)$∣安信证券

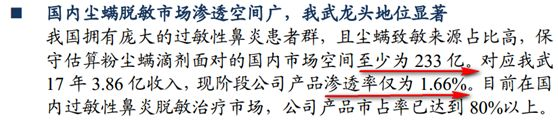

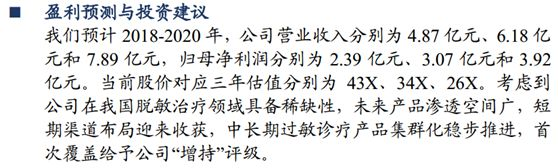

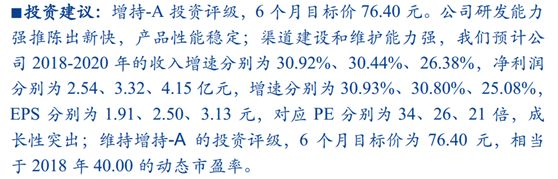

今年哪个行业板块走势最犀利,答案非医药莫属了,但是细心的研报君发现,近日最强的不是那些传统医药龙头,也不是前期热门的创新药,而是换做了高科技生物制药,特别是小盘、高价、上市时间不长的成长股尤其受到青睐,翻看我武生物、凯莱英、基蛋生物、等个股的K线,那种被大机构控盘,每天躺着数钱的感觉油然而生。近日基蛋生物与我武生物双双出了一季报预告之后的第一篇深度报告,虽说股价已经涨了不少,但报告主要观点依旧明确:行业好!产品棒!增速快!继续买!

我武生物一直被诟病产品线单一,行业空间小,但人家业绩就是牛逼啊,这几年每年30%的增速让你再敢质疑

基蛋生物名字感人,上市没多久就把老大哥万孚生物的风头抢过来,现在连净利润也快要赶超了,下一步就是市值了,毕竟,这股绝对估值真心不高啊。

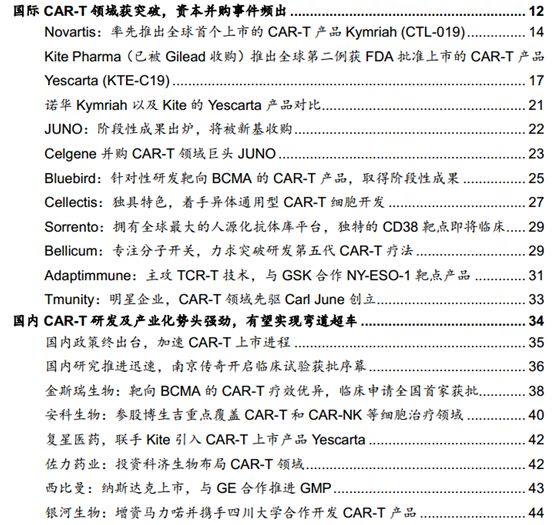

此外,国信证券出了一篇关于细胞免疫疗法深度报告,这可是个相当高大上的医药子行业,绝对符合当前最火的中国崛起概念。这篇报告从临床进展到研发突破,将国内外主流企业剖析了个底朝天:

全文技术含量颇高,文末还附有CAR-T 肿瘤免疫疗法技术的详细说明,是篇不错的学习材料。最后当然不忘提到A股热门标的:安科生物。

研报君点评:医药医疗是A股最容易出长线牛股的行业之一,无论是恒瑞康美这样的老股还是乐普爱尔这样的新贵,都给长期持股者带来了丰厚的回报。那这几年上市的优质医药品种就绝对值得我们重视了,尤其是业绩连年增长,底部逐级抬高的趋势股,看似机构抱团估值偏高暗藏风险,但聪明的资金往往选择在上市初期就布局这些优质标的,毕竟其中每一家都有可能成为下一个恒瑞。

第三篇:个股∣大元泵业$(603757)$∣广发证券

今年以来最妖的股是那只?贵州燃气要说第二,还有人敢说第一?想当初贵燃股价还是个位数之时,依靠“煤改气”概念打响了成妖途中的第一炮。然而有一只真正的煤改气受益股却在独自默默横盘至今。没错,他就是曾经神威股票池的一员——大元泵业。广发看好大元的核心逻辑依然是“煤改气”:

研报君点评:初看大元泵业,连年保持50%+的业绩增速,又是次新,又是高送转,对应今年PE还不到20倍,便宜得令人发指。然而我们通过这篇研报发现大元这几年的业绩高增其实已经透支了“煤改气”带来的大量壁挂炉需求,今年开始“煤改气”的进程已明显有所放缓。

虽说零售市场端增量还会继续保持,但要复制前几年的高增速几无可能,所以未来几年的大元大概率会成为一家业绩平缓增长的小盘蓝筹股,20倍的PE虽说具有很高的安全边际,但绝没到非买不可的地步,应该说市场赋予的估值还是相当合理的。

第四篇:行业∣电子∣中信证券$(600030)$

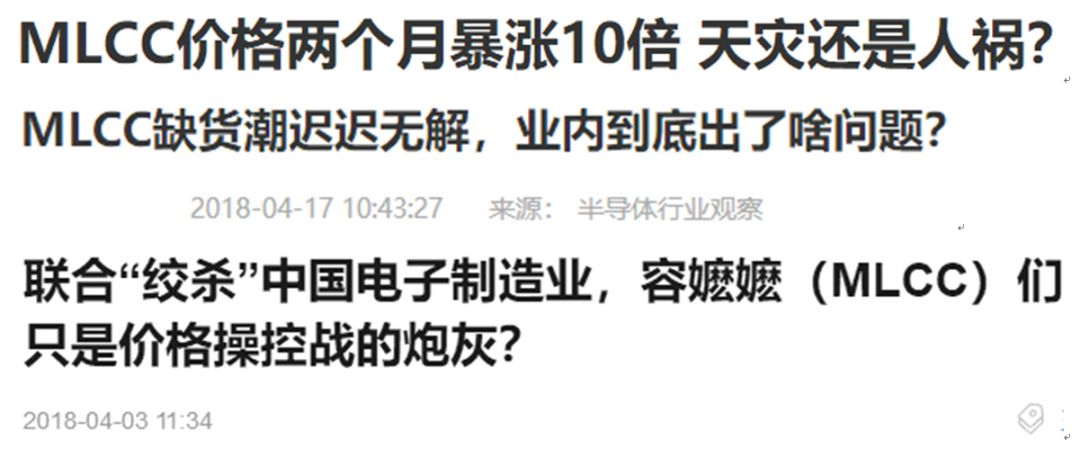

这两天,有一只股票引起了研报君的关注,风华高科(000636)作为MLCC涨价概念股,走势颇为犀利,丝毫不理会大盘下跌,可是突然之间风云突变,连续大跌。

研报君之前在电子行业打拼过几年,这段时间朋友圈里都被MLCC涨价缺货的文章刷屏了,画风基本都是这样的:

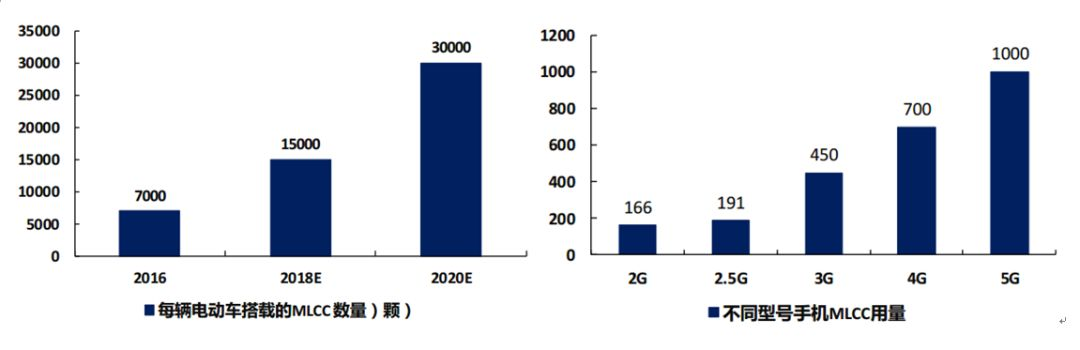

被誉为“电子工业用盐”的MLCC到底是个什么玩意儿?中信发了一篇电容行业的深度研报,华创也有出了华高科的个股研报,都对MLCC的近况尤其是在各个下游行业的应用做了深入阐述,核心逻辑就是:现在最火的下游应用,什么智能手机、电动车、5G、物联网、VR统统离不开他,一部手机就要用上几百颗,一台车可能要上万颗,而且以后越用越多,相对来说产能却一直都没怎么释放,这么一算怎么可能不涨价,不缺货?

中信的报告还表明了对未来的看法:缺口大,继续涨!

研报君点评:风华高科股价大跌之后,网上充斥着对原因的猜测与分析:有说受中兴事件影响的、也有说缘于信托大规模减持的。作为一个成长股研究团队,我们还是应该首先来衡量一下其目前的估值水平:

即使达到华创预计的6亿利润,大跌前风华高科对应的动态PE也达到了25倍,作为一个周期股肯定算不上便宜;但如果把他看成是一个具备国产替代概念的电子股,似乎又颇具潜力。从两篇研报中,我们了解到MLCC的技术门槛其实一般,日本巨头的纷纷撤离又与美好的行业前景相背离,这一切似乎意味着涨价与缺货所能够持续的时间相当有限?我们当然无法洞察电子行业未来的发展,现在唯一能做的就是根据A股历史规律,结合行业自身,给公司一个尽量客观的评价。

第五篇:行业∣化工∣方正证券$(601901)$

方正证券出了一篇长达82页的重磅化工行业研报,小伙伴们定会忍不住感叹:这个时点还推化工??OUT了吧,连大妈都知道当下炒的是科技与成长,化工股早已过时!

别急!!这回方正团队带来的化工绝不是传统的周期品种,而是“化工中的成长股”

他们把化工行业细分为新能源、新模式、新技术、新材料以及电子化学品五大类,每一类都给出了多家标的,每只个股都从产品与应用角度入手,精雕细琢。最后还精选出“十大金股”,每一只都值得细细品味。

研报君点评:化工的子行业也许是所有申万行业里最多最杂的,每个子行业的下游应用更是天差地别,无论去年火热的光伏锂电池还是今年崛起的医药半导体,上游都离不开化工行业的贡献,这也就注定了无论何时板块内部个股的业绩趋势或是股价走势都是相当独立的。

建议大家可以关注一下将这篇报告中提到的个股,至少对他们所涉及的产品以及下游应用有一个大致的了解。以后无论什么行业走强,这些关联性很高的上游材料公司也同样孕育机会。周五个股大跌,报告中提到的半导体油墨行业个股广信材料与容大感光异军突起,便是一个很好的例子。

【完】

(声明:文中提及的个股和方法仅代表工作室的经验分享,不构成任何投资建议!)

精彩评论