导读

近期,服务器崩溃引发的故障让B站又“火”了一把,只不过这一次的“火”,是让人尴尬的宕机。但是在B站崩了以后, A站、豆瓣、晋江等相继崩盘,蜂拥而出的B站用户迅速占领其他APP,引发连锁崩塌,并迅速占领热搜。

经此一时才让大家意识到,原来小破站聚集了这么多“无夜生活”,躺在沙发或床上刷视频的年轻人,这一刻B站彻底证明了自己毋庸置疑的“顶流”地位。关于原因,有多个版本的“传言”在各论坛被转载,“外星人入侵”、“奥特曼袭击”、“删库导致高管卷款跑路”等等,让人哭笑不得。更有人称“我本来没看B站,但是看微博说B站崩了,我赶紧打开B站刷了刷”以及“小破站的崩溃让我以为是我家的WiFi出故障了,把路由器关了又开开了又关”,甚至有用户去三大运营商求证,各路段子满天飞。

这件事,也从侧面反映出B站在年轻人心目中的地位,毫无疑问,暂时无人能及。

诞生于2009年的哔哩哔哩,与AcFun并称为B站与A站,成立十余年来,陪伴很多Z时代一路成长,逐渐成为很多年轻人的网上聚集地,B站的UP主、弹幕文化都成为他们青春中特有的文化记忆。

从2009到2019,小破站承载了很多年轻人的青春,就像《风犬少年的天空》里,那有点狗血又被狗啃过的青春无疑是美好而值得怀念的。伴随B站一路成长起来的年轻一代,在夜深人静时刻无意识又默默打开了B站,刷起了记忆中的一串串泡沫。一台跨年晚会“2020最美的夜”,让B站从一开始的小众二次元文化全面破圈,越来越多的用户加入到B站的队列中来。

本文不是青春缅怀帖,如果大家真要怀缅青春可以在文后留言互动,本文主要是站在投资的角度,对破圈以后的B站进行深入分析,回答以下问题:

n B站破圈成功的一年,财务及运营情况如何了?

n 展望未来,B站的增长点在哪儿?

n B站中长期还值得持续下去吗?

1. B站的财务与运营情况分析

1.1. 收入与核心运营指标持续向好

2021年5月13日,B站公布了最新一个季度的财报,总体来看营收增速不错,核心指标都实现了超预期的增长。

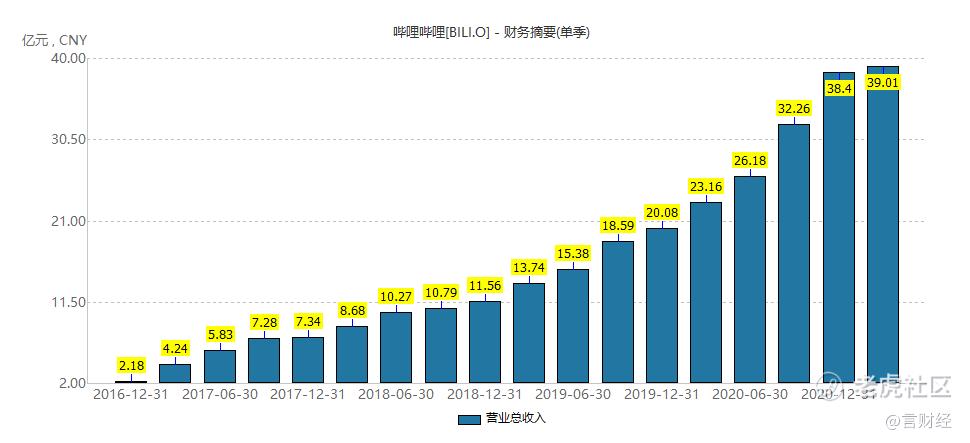

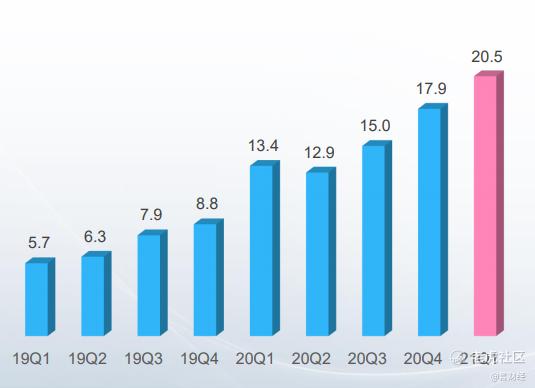

从收入指标来看,2021年Q1实现收入39.01亿,同比增长68.47%,略高于彭博分析师一致预期的37.8亿元,同比增长68%。

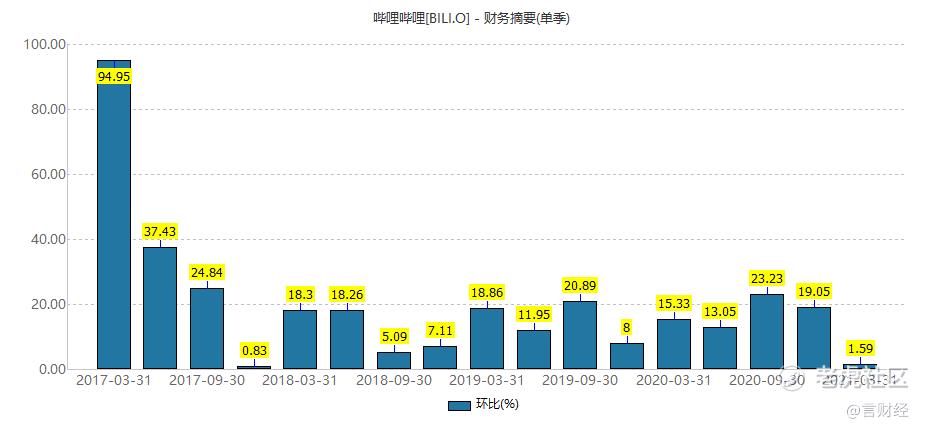

环比上一个季度来看,虽然B站的收入环比四季度略微增长,但从B站上市以来,连续十九个季度收入环比实现正增长,这也是B站上市以来股价能不断上涨的核心驱动力所在。

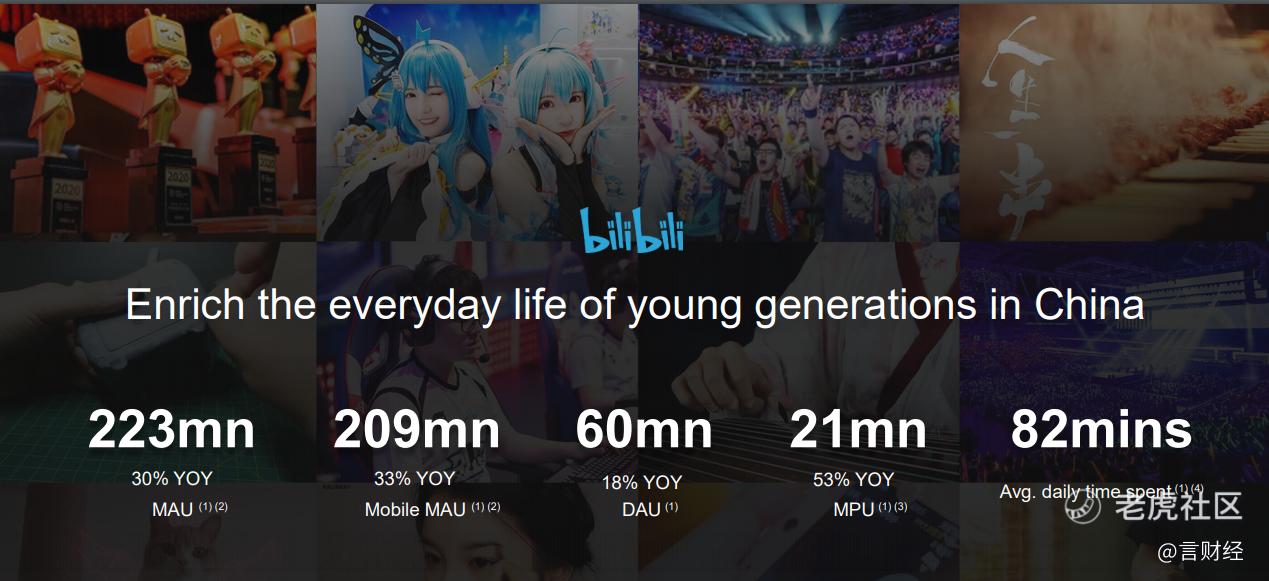

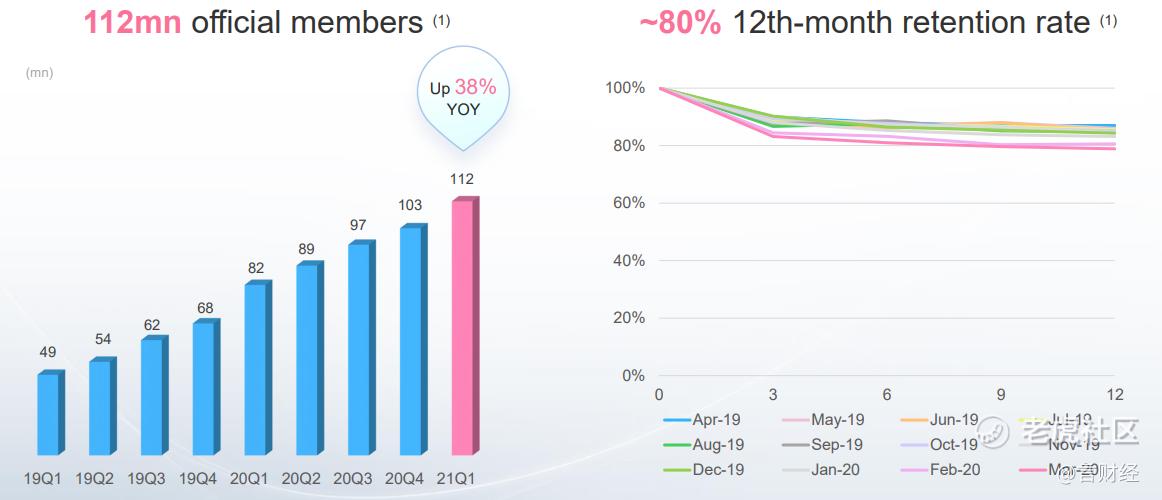

从活跃用户数量来看,截止今年Q1,B站的月活用户(MAU)达到2.23亿,YOY增速为30%,环比上一个季度,单季度用户数增长达到2000万,环比改善。而从月平均付费用户数量来看(MPU),截止到Q1,B站的MPU数量达到2050万,YOY增长为53%,环比上一个季度的1790万,大幅度增长超过260万。

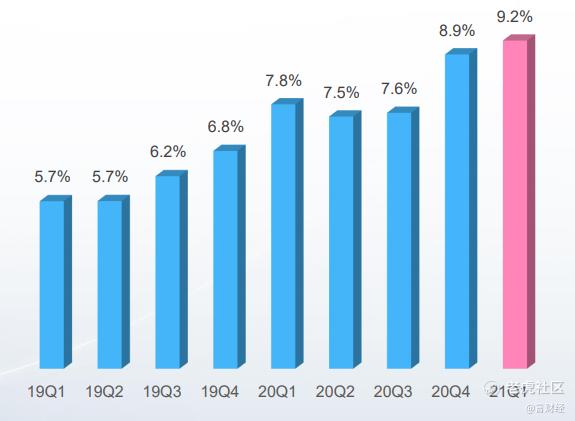

而从B站整体的付费比率,MPU/MAU来看,B站对于用户的付费转化率逐渐提升,公司在21Q1的整体付费率达到了上市以来的最高水平9.2%。

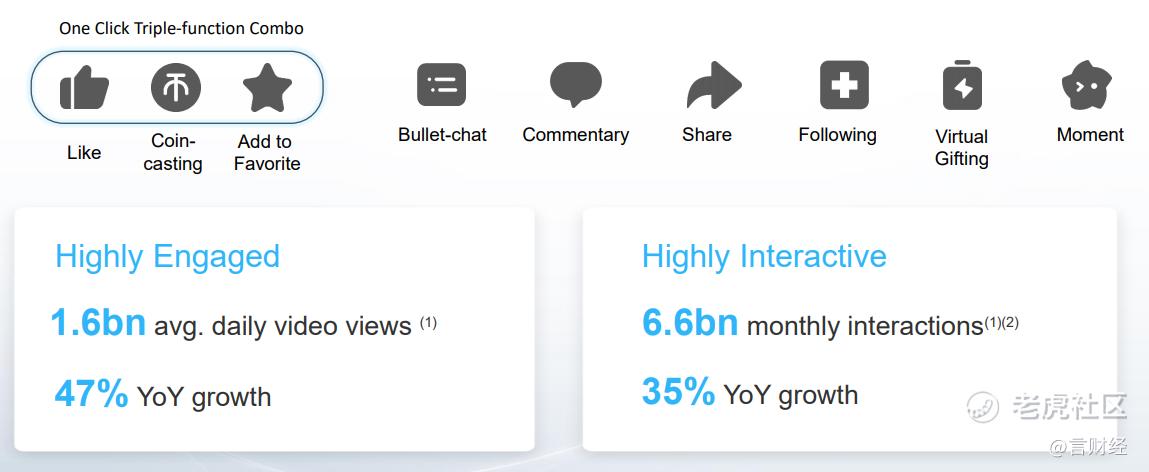

随着用户的粘性进一步增强,B站的用户在Q1的平均使用时长达到83分钟,日均视频播放量高达16亿次,YOY增速为47%,月平均社区互动次数则同比增长35%至66亿次之巨。

在最新一季度,B站的retentionrate(留存率)高达80%,留存率表明B站在破圈以后,用户数大量增长的同时,对于用户的转化也在加强,通过更多元化的业务布局及内容来加强用户粘性,从而增强转化力。

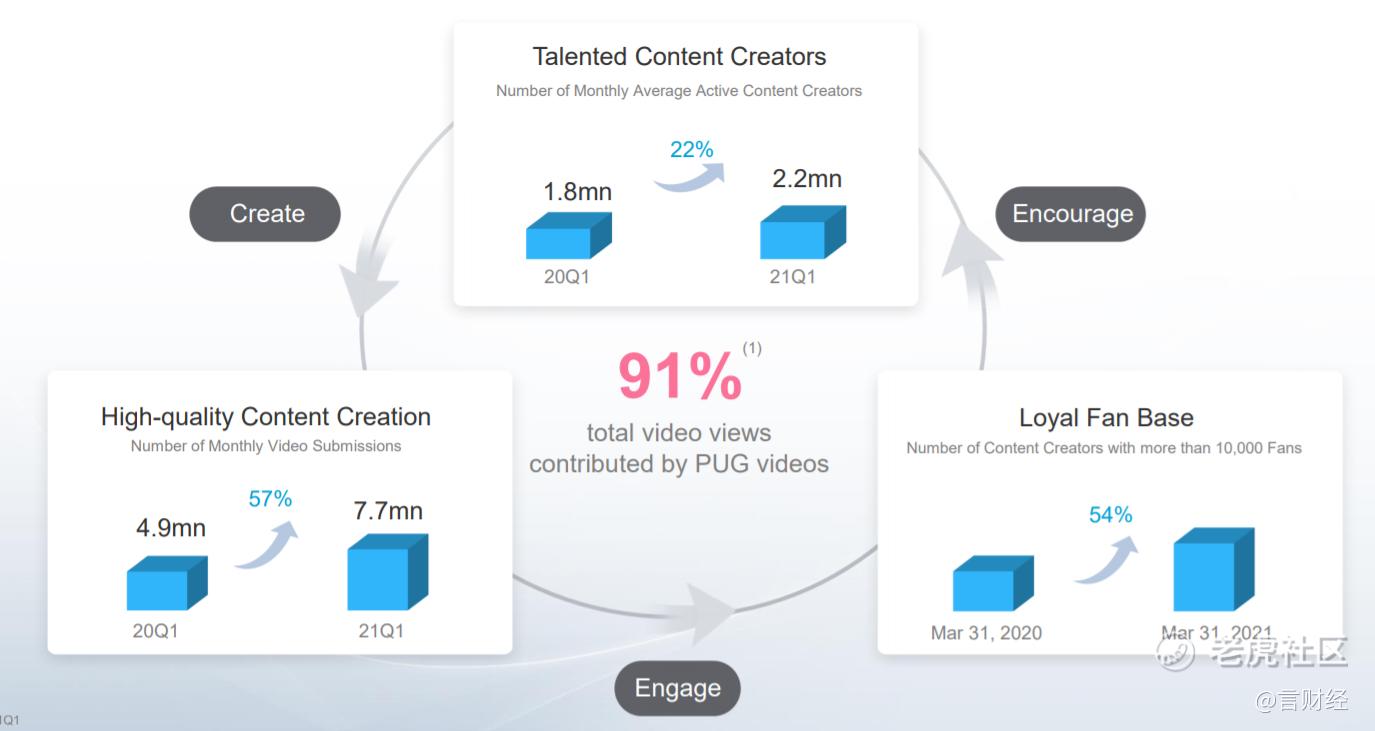

Q1的数据显示,月均视频提交770万条,同比20Q1增长了超过57%,月均活跃视频制作者数量同比提升22%至220万,UGC内容还在不断充实,这是B站提高用户粘性的重要支点。

伴随出圈的进程,B站内容更加的多元化,用户可以在B站上找到任何自己感兴趣的领域并从中发现自己感兴趣的内容。

从收入及用户指标等核心数据来看,B站表现还是比较好的。伴随破圈进程的推进,公司很好地提升了用户留存率与转化率,用户付费比例不断提升。随着收入的增长和费用的大幅度提升,市场对于B站盈利前景的担忧不断升温。在后疫情时代,短视频不断冲击, B站的用户数还能保持高速增长吗?公司的收入还能保持连续十九个季度的环比增长吗?这些都需要我们长期深入地跟踪。

1.2. B站的业务多元化布局进程

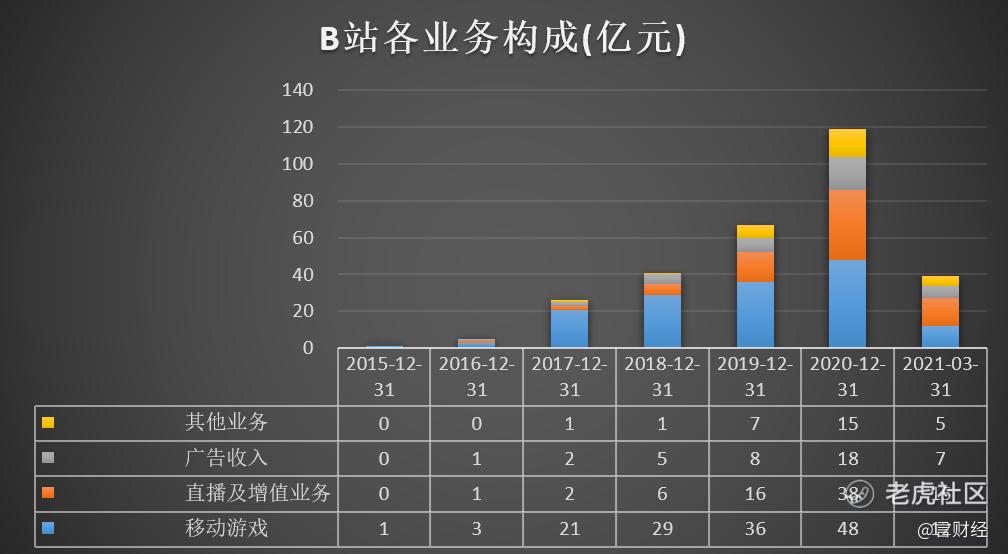

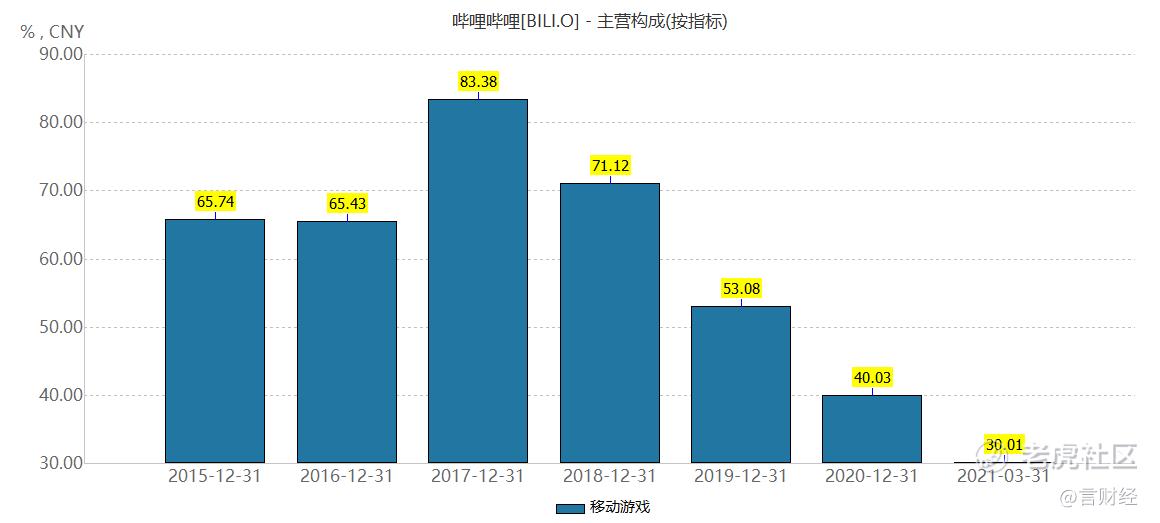

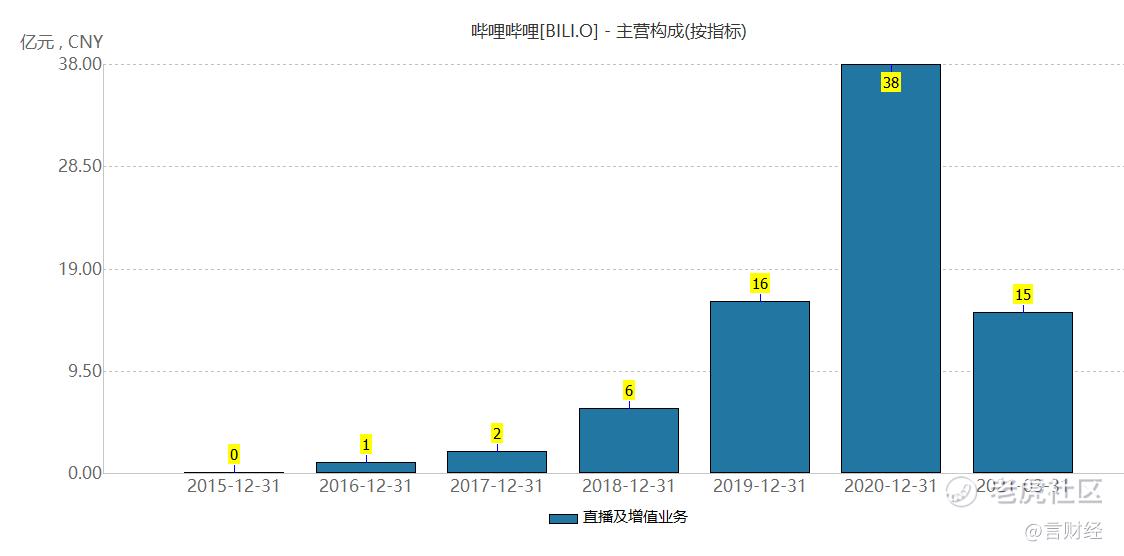

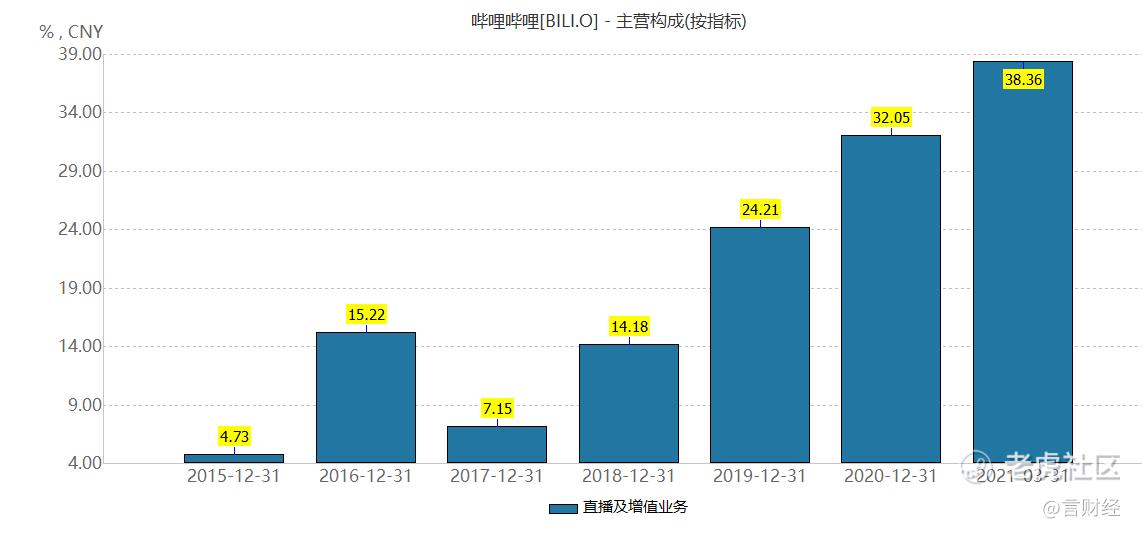

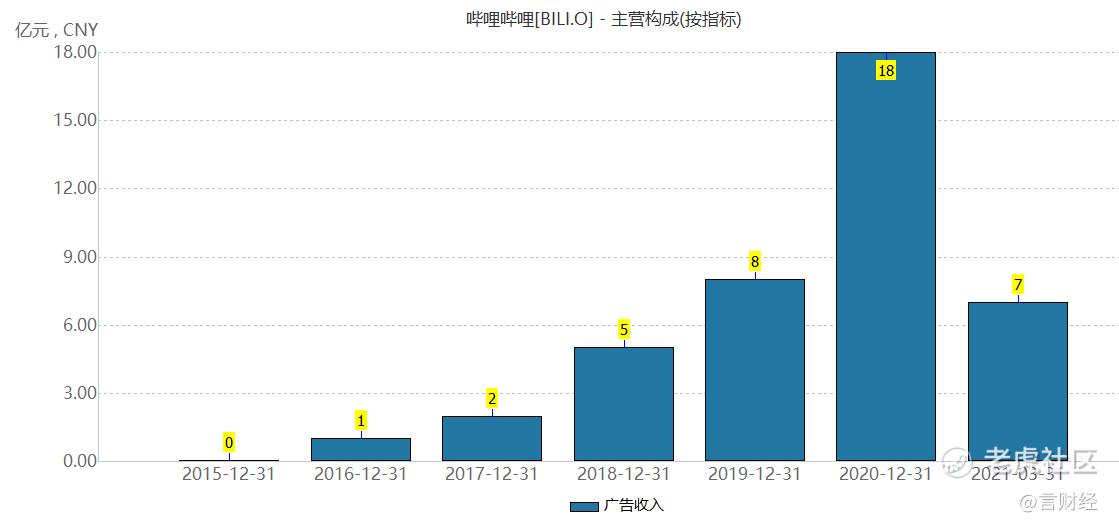

在发展初期,B站的用户数量较少,且主要是二次元受众,游戏业务一直是B站变现的主要方式,但是伴随用户数量的不断增长,B站的业务开始多元化发展,经过近几年不断进行业务多元化布局,B站不再过分依赖游戏业务的收入,增值服务、广告等业务收入占比不断提升。

从上图可以清晰看到,在2019年之前,游戏一直是B站主要的变现方式,占比过半,但是伴随公司用户数量的增长,直播及增值业务、广告业务发展迅速,其他业务也发展较快(包括自营电商等)。2020年,公司的业务多元化布局初见成效,多元化也使得公司的经营稳定性提升。

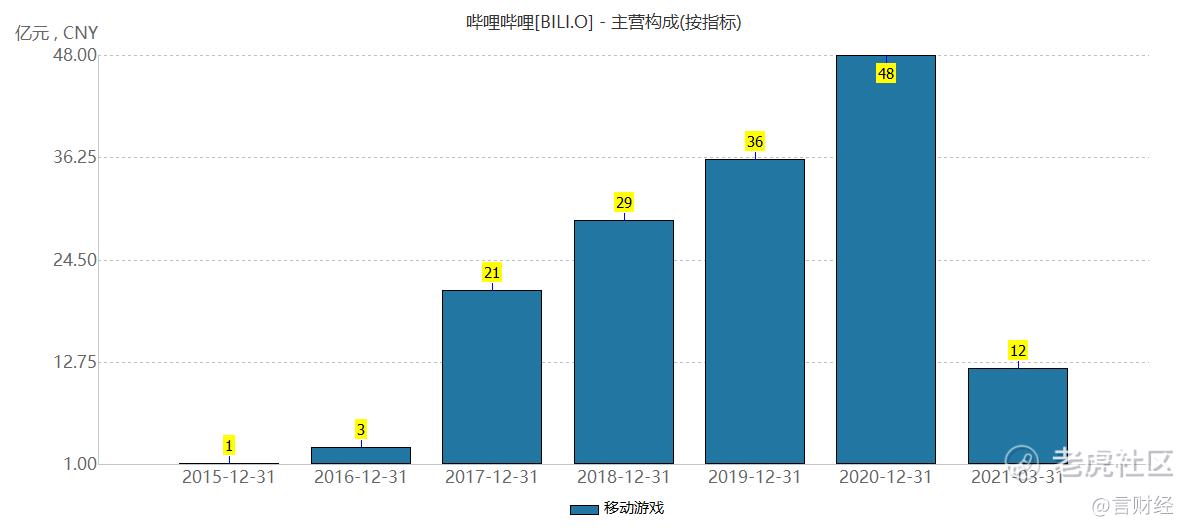

1.2.1. 手游收入占比不断降低

从手游收入来看,一直保持稳健增长,但随着其他业务的成长,手游占比不断下滑,这也是B站多元化的重要体现。伴随用户数的增长,B站游戏转变为自研+发行及联合运营等更为多元化的游戏变现方式。2020年9月, B站作为米哈游大作《原神》手游上线的主要安卓端联合运营伙伴,数据良好,跟索尼等游戏公司的合作也非常顺利。B站在强化自己游戏发行地位的同时也在不断加强自研游戏的建设,根据最新的投资者交流日的信息显示,管理层首次透露公司已经成立了一个由1000名工程师组成的团队进行内部游戏开发,这将使公司更好地自主控制产品管线,而不是依赖其他公司以及授权游戏。公司认为其庞大的年轻用户群和对用户需求的强烈洞察力将使其在游戏开发方面占据先机。

管理层表示公司手游业务的增长前景较为乐观,并相信其手游业务将在下半年超过50%的同比增长。同时管理层强调,自主开发的游戏已经成为公司游戏业务的战略重点。哔哩哔哩的社区已经覆盖了中国50%的年轻用户(10-29岁),管理层认为公司在自主开发游戏方面的竞争优势在于其对年轻用户偏好的深刻理解。展望未来,公司自主开发的游戏将瞄准中国和海外的年轻用户,以推动长期发展。

在游戏发行和合作方面,管理层表示,哔哩哔哩的目标是延长授权游戏的寿命,以求最大限度地提高这些游戏的价值。同时,公司计划授权和运营更多具有差异化玩法、角色或内容的游戏,以满足年轻用户不同的需求。在海外发行方面,哔哩哔哩已经覆盖了韩国、日本和东南亚地区,并计划扩展至美国和欧洲。

1.2.2. 直播及增值服务大幅度增长,在21Q1超过游戏成为公司主要的收入来源

在B站的直播及增值服务中,公司在电竞直播领域增长迅速, LOL赛事直播观看人数同比暴涨,B站成为游戏直播的重要平台。

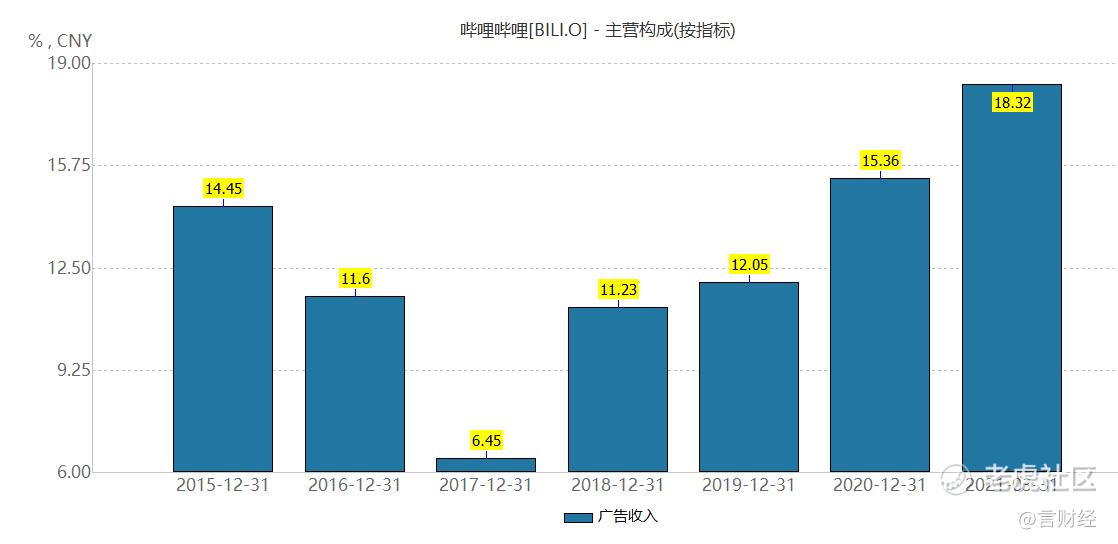

1.2.3. 广告收入随用户数量增长而暴涨

随着用户群的快速扩大,B站用户的日均使用时长84分钟对于广告主来说是不得不重视的,公司的广告收入增长迅猛,2020年全年广告收入18亿同比增长超过一倍,管理层对其广告业务的增长充满信心。在用户群持续增长、eCPM(每一千次展示可以获得的广告收入)不断上升以及技术进步的带动下,管理层相信公司的广告转化率有望持续提升。

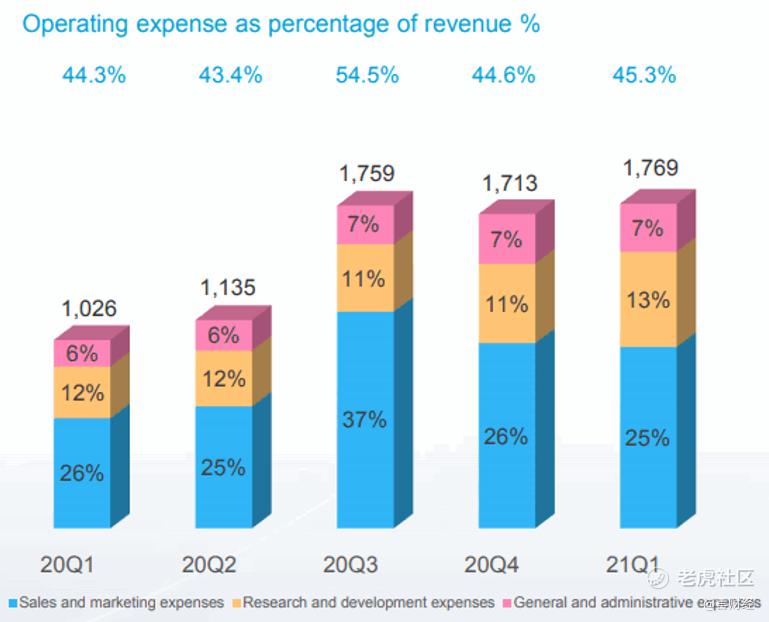

1.3. 破圈拉新推动营销费用大增,亏损持续扩大

Q1季度,B站还是未能盈利,净亏损同比去年继续扩大至9.04亿元,虽然亏损率同比略有好转,但是折射出B站想要盈利的艰难,一季度公司的亏损率仍然高达23%。

虽然破圈导致用户数量增长,但是破圈的代价就是居高不下的获客成本,营销费用投入节节攀升,营销费用占比仍是营业支出的大头。为了破圈,B站可谓是浑身解数都使尽了,为了增加曝光量,B站在跨年晚会、综艺节目制作等方面投入巨大,而因为用户使用市场的争夺不断加剧,抖音、快手等短视频的不断强势崛起,B站的获客成本未来极有可能保持快速提升的趋势。

2. 关于B站的未来展望

B站有可能永远无法盈利。这是前国金传媒首席在B站发布年报后对其点评所说的观点。虽然这个观点可能会太过极端,但是B站这次业绩暴露出来的问题,不容小觑。

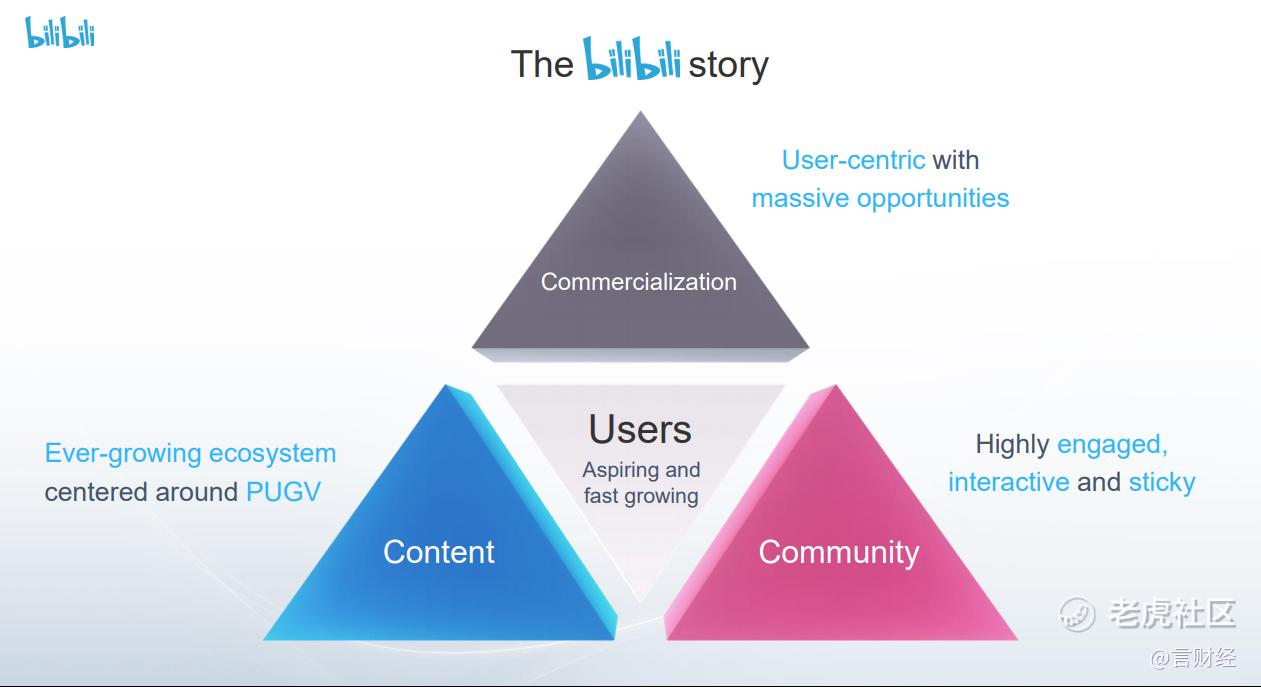

这里我们讨论关键问题。公司的铁三角、公司各项业务发展的预期和公司盈利能力的探讨。首先B站的铁三角为内容、社区和商业化。具体如下:

目前看来,三角中除了内容外的另外两角都出现了问题。我们先讨论社区。随着B站破圈,B站引入的大量UP主,其中包括了很多明星偶像的入驻。破圈带来的是用户的泛化,饭圈的人群也开始涌入B站。从人群属性上来看,饭圈和B站的死肥宅在价值取向上有天然的对立。所以就导致了前段时间的《无职转生》这部番剧的问题。无职转生是非常典型的二次元文化产物,对于死肥宅来说该剧并没有任何价值观不对的问题。但是对于饭圈等圈子以及泛化的圈子来说的话,该剧就具有非常强烈的侮辱女性的倾向。同时一位百万粉丝UP主想吃破圈的红利,为了去取悦新进B站的用户,发了一个辱骂《无职转生》的视频,指责无职转生蔑视女权主义,从而引起了两个不同人群之间更猛烈的骂战。

而在这个事情上B站的公关团队并没能非常好的处理,最终《无职转生》全网下架。虽然说下架该番剧能够很好的解决问题,但是考虑到B站在1、2月份可是花费了B站的大部分核心资源来推这部番剧,同时采购该番剧也需要消耗大量的资金。因此相当于所有钱打水漂了。

这是B站破圈后出问题的一个缩影,一个垂直类目社区,本身通过B站的无为而治产生的一批热爱和自觉的用户,和公司一起来维护好B站的泛二次元用户的天堂。然而破圈后,原本一个个独立的圈层的人们,在一个共同的空间内毫无疑问会相互溢出,那么圈层与圈层间的冲突是不可避免的,也就是说以目前B站的运营能力,没有办法保证破圈后的B站能够保证每个圈层的独立性。无法保证的情况下,圈层之间的价值观冲突必然会在未来不断的上演。同时随着破圈的继续,B站的内容和弹幕等水平将开始下降,用很多评论的话来讲就是B站变得越来越微博化。

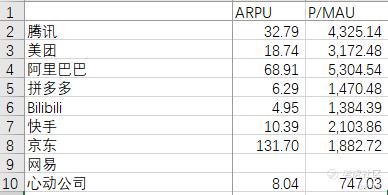

那么B站故事中的sticky也就开始慢慢不存在了,粘性下降很直接就导致每个MAU所带来的估值要下滑,而B站的每个MAU对应的估值将近1400人民币,然而ARPU却远远不如其他互联网公司。高粘性和对未来用户的变现预期是支撑B站如此高P/MAU的核心原因,目前看来是一个无法证明的问题。

从商业化的角度来看,游戏这块我们已经讨论的比较充分了。接下来我们讨论一下公司其他几项业务。

首先是直播和增值服务,直播主要是主播打赏收入,增值服务主要是大会员的收入。从直播打赏收入来看的话,目前存在一个非常尴尬的问题,就是B站也是在去年破圈的过程中,塑造了一个非常红非常专的形象,成为了对青少年进行意识形态教育的主要窗口。而有着这样角色的B站,就很难做秀场直播。其实直播和重氪游戏有点像,每个直播间最赚钱的就只有靠那么几位氪金大佬的打赏,而大佬的打赏需要的是主播的越来越奔放的表演,但是这些表演不能够在B站这样的平台上出现,所以B站的主播们不容易受到大佬们的赏识,自然B站的直播很难进入到直播秀场的主要名利场里。直播带货的话,首先考虑到B站自身的电商就没做起来,会员购做的残缺不全,虽然增速非常快。向站外导量的话,目前生活区的UP主们正在尝试,同时也有通过花火计划来对接品牌方和UP主,但是从目前了解到的情况来看,投放效果很难把握和量化,效果波动太大甚至是ROI不符合预期。直播带货也因为平台属性的关系,用户群体不太搭,所以目前也没有看到太多的主播在B站上进行带货。

那么增值服务方面,几乎就是大会员了。而大会员充值就是为了看独家内容,也就导致了上文提到的《无职转生》的问题。其实引入《无职转生》是一个比较成熟的套路,日本热播的番剧独家引入后大会员抢先看甚至是只有大会员能看,是B站此前一直在用的套路,来保证大会员的持续付费和新增。然而《无职转生》的这个事情导致了很多核心二次元价值取向的番剧反而成为了烫手山芋。那么自制剧和综艺呢?像《风犬少年的天空》和《嘻哈》那些节目,制作成本高并且爆款能力不确定,假如做的话就直接变成了和腾讯视频与爱奇艺的竞争,自然打不过土豪。

广告的话,只要B站不做贴片广告,广告库存就没法很好的提高。然而做了贴片广告的话,又会引起众怒,这就很尴尬。同时从市场调研来看,B站的广告销售团队,也就是跑在最前线战斗的人员,统统是外包,销售能力不够。同时算法很弱,无法做到精准推送,这个问题和没有办法很好的切割开每个圈层的用户应该归属于同样的问题,就是无法对每个用户进行很好的打标签,当然也有运营的问题存在。而B站还有一个花火计划,B Blame。花火计划指的是对接品牌方和UP主,让UP主能够通过制作优质视频来推广品牌方的产品。然而据了解该计划是由一家外部公司做总承包的,陈睿是该公司的投资人。B Blame是B站商业化过程中战斗力最强的队伍,天天加班,但是因为在体制外,所以B站无法很好的控制这家公司以及B Blame的实施过程。

盈利能力方面,除了公司的营销费用太高,这里我们讨论另一个维度的问题,就是B站的员工薪资问题。B站在行业内是出了名的工资低,不同职级的员工薪资在上海的互联网圈内处于行业中下水平,所以这也就解释了为什么B站在运营和商务能力方面一直做不起来的原因,薪资低导致了员工普遍的战斗力不强。同时B站是少有的6点钟下班就全部走人的互联网公司。

那么就出现了另外一个问题,B站美股上市、港股上市、每年收入也都不错,然后作为互联网公司中最核心的成本项员工费用又是全行业的中下水平。营销费用每年花了那么多,但是招进来的用户的变现价值并不高,也没能很好的体现出来,所以目前有个很大的问题,B站的钱去哪里了?

根据行业调研得知,B站的管理是极度扁平化,大家汇报的对象就只有陈睿。在这样的管理和财务表现来看,很容易让人怀疑B站的资金漏出很严重。

这些问题在没有得到很好的解答之前,我们认为B站还要继续跟踪,等到陆续财报验证过后,并且产业调研结果反馈偏正面后,B站会是一个非常好的标的,因为Z时代这个赛道,目前没有其他更优质的标的物了。

精彩评论