这里翻出来我在去年写的波动率的文章。 当时写了上下三部, 第一章为:从女司机买高价保险-如何通过波动率获利【Vol. 1】

由于第二章以及第三章的内容比较进阶, 因此没有公开推送,在研习社的内部服务器里静静躺了一年(见以下两图),直至今天才重见天日。

第二章为具体的策略解析,第三章为个人的思考感悟,原始发布日期见上图。如果不喜欢第二章的技术流,您可以跳过中间部分,直接看文末的第三章^_^

需要注意的是:此文的撰写并未考虑普通投资人的阅读体验,行文相对来说更为刻板一些,如果您觉得阅读起来吃力,但又希望了解更多关于金融市场黑天鹅的故事,建议你前往伦敦交易员今天的第二条推送《金融模型之父的陨落》

~~~~~~~~~~~~~~~~~~~~~~~~~~~

前言

在第一章中我们提到了股票波动率的一些基本常识。 本期我们具体说一下怎么通过波动率过去的特性来制定交易的策略。在本节中我会介绍一些数学/统计方法来对交易策略进行一些优化。

这些数学或者统计方法本身并不难也不高深。但我更希望传达的信息是,这些方法只是工具而已,工具本身并没有那么重要,重要的是读者能看到使用这些工具/方法背后的逻辑。

因此,我将略去这些方法的一些细节而着重解释逻辑。通过这样的思考,不仅仅只对波动率交易策略有一定了解,也在以后其他交易策略制定中触类旁通。 用一句简单的话来说,就是授人与鱼不如授人与渔。

第二章的内容

对于大多数投资者而言,最常见的交易方式就是做多或者做空波动率。

我们在第一章已经提到了交易波动率的本质。 这里简单的回顾一下:做多波动率也就是交易员认为未来(实际或者隐含)波动率将要比现在的隐含波动率高, 反之亦然。 我们也在上期说过,做多波动率就是类似于买保险,如果市场发生动荡投资者将得到赔偿。

当然,就如我们的汽车保险一样,股票保险保险并不是免费, 长期持有保险虽然可以在发生意外时受到理赔,但是如果保险金额过高时,长期持有保险并支付保费并不划算。

这里利用概率知识举个简单的例子,假如我们能够准确的估算出一个司机出车祸的概率为10%,并假设他每年最多只会出一次车祸,假设保险在出完车祸不管车祸性质理赔1000元。那么我们就可以很容易的计算出这个保险应有的价值或每年公允保费的价值 = 10% * 1000 = 100 元。

如果保险公司能以高于此数(比如120元)的费用卖出保险, 卖出给很多类似的司机, 在长期来说(大数定律)保险公司一定是赚钱的。 这也就是为什么在实际生活中,我们看到多数保险公司在长期是盈利的。

在股票市场交易波动率也是一个道理。

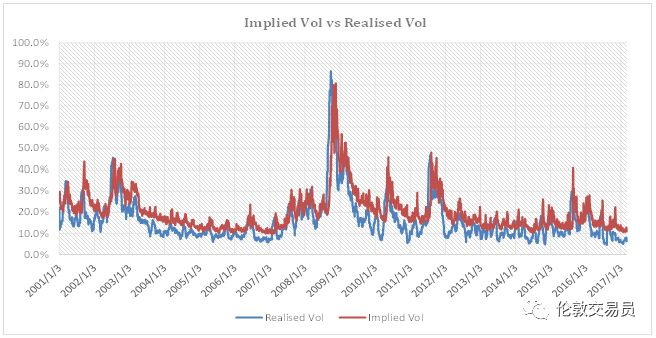

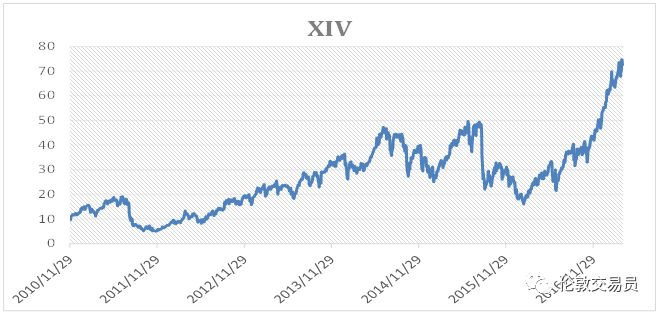

从下图的隐含波动率和实际波动率的历史对比图来看, 我们可以发现隐含波动率在历史上在多数时间都是比实际波动率要高。换句话说,过去来说,市场里的波动率投资者多数时间高估实际波动率! 这也就使得为什么作为卖空波动率的ETF - XIV,在过去多数时间是赚钱的而且总体趋势向上(因为股票市场里的投资者往往支付过高的保费)。

从2010年至今,XIV已经取得接近700%的回报。 而为什么隐含波动率要多数时候要比实习波动率高呢? 或者换句话说,为什么有人愿意付过高的价钱买股票保险?

车险容易理解。因为法律规定我们的汽车要上路一定要买保险。所以即使我们知道贵也得买。

其实金融市场里也一样。以险资以及养老金投资者很多都受到合规的限制必须对他们的股票头寸买入一定的保险。因而以他们为首的机构投资者长期在市场上买入保险的行为就抬升了保险的价格。

看到这里可能大家都会很快的下一个结论: 我想卖保险! 因为它能长期盈利!

但是,金融市场里事情往往并没有看起来的那么简单。

投资大牛Howard Marks在自己书里引用巴菲特的好搭档-查理芒格对他讲的话: “investment is not supposed to be easy, anyone who finds it easy is stupid"

尤其是想要赚取超额收益率时 ,投资者往往需要比其他人做更多的功课,更深入的了解自己的市场,才能取得优势。

本人最崇拜的投资人,橡树资本掌门人Howard Marks在自己书里 里第一章就提到second level甚至higher order thinking(或者说直击实质的思考)的重要性。 他认为,事实上包括大多数投资者大多数人都只会first level thinking(停留在表面的思考)。

而thinking fast and slow的作者Daniel Kahneman 也是这样认为。 因为second level thinking费脑力,而且速度慢。而first level thinking最简单快速直接,也最不花费脑力,所以人类自然的在潜意识里倾向它。

但是作为投资人来说,在一个倾向于零和的市场里, 成为大多数人也就往往意味着不具备核心竞争力,因此也很难在长期取得超额收益率。

我们不能仅仅看到卖保险在过去有利润而忽视卖保险这个策略的其他一些缺点。(其实看一个策略的缺点也不是什么深入的思考。对于投资者来说这只是必需做的功课而已。在这里我只是希望引入这个概念)。

下面我就说下这个策略的几大缺点。

1) 这个在股市里卖保险这个策略的回报率特性为:小收益,大回撤

其实在其他领域卖保险策略也是一样。 多数时候收保费而不用做任何事情。但是一旦有市场有大的波动,这个策略将亏大钱。 在英文里这个叫 picking up pennies in front of a steamroller(在压路机前捡一分钱硬币或者可以意译成操着卖白粉的心,赚着卖白菜的钱)。

我们从之前XIV价格图中的可以看到: 虽然XIV整体上是赚钱的,但时不时的我们会遇到大的回撤。比如在2011年欧债危机的时候它的回撤是接近60%, 而2015年中国在8月汇改引起的市场动荡里,短短几天之内XIV就跌了53%。 直到2016年底,经历了一年多的时间才慢慢回升到之前的水平。

2) 这个策略和股市具有正相关

在第一章我们提到过,由于波动率本身与股票市场有负相关性,卖空波动率的回报则是与股市具有正相关。

可能大家会想,为什么这个算缺点?

原因在于很多投资者可能同时投资了其他股票策略。 而卖保险这个策略由于和股票正相关,对于这类投资者来说,卖保险这个策略对他的投资组合来说有风险叠加的作用。 如果遇到股市大波动, 他的股票投资以及卖保险策略会同时亏损。

了解了卖保险策略的主要特性之后,我们再看看一些影响此策略的一些其他(包括外部)因素。

[ 因素1: VIX指数的值 ]

“卖保险”这个策略的重点就在于希望把在公允价格之上把保险给卖出去。 而VIX在历史上呈现出均值回归的特性。

那么基于这些信息,我们是否可以得出一个假设-我们不希望当VIX价格过低的时候卖出“保险”,因为我们得到保费可能并不能在长期足够的弥补我们承担的风险。

基于这个假设,我做了一个小的测试。

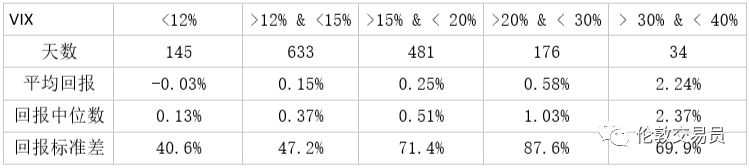

这个测试是想看看,当VIX处于不同区间的时候, 它对应的未来的“卖保险” 的平均回报率。 比如说,当日VIX收盘小于12时, 下一天XIV ETF的回报率。

从下面的表格里我们可以看到, 当VIX小于12时, XIV未来一天的平均以及中位数回报几乎为0。而VIX似乎和XIV的日平均回报呈正比(虽然数据摆在这里,我在这里对这个持有一定疑问,特别是当VIX 大于30时,XIV日均回报甚至在2%)

#这里数据样本较短,可能并不代表所有历史阶段。 我在这里再重申一下,其实这些分析都是希望给投资者建立一个分析框架,给大家介绍一个思路。 具体分析细节并不是本文重点#

数据样本: 从2011/10/07 - 2017/05/06

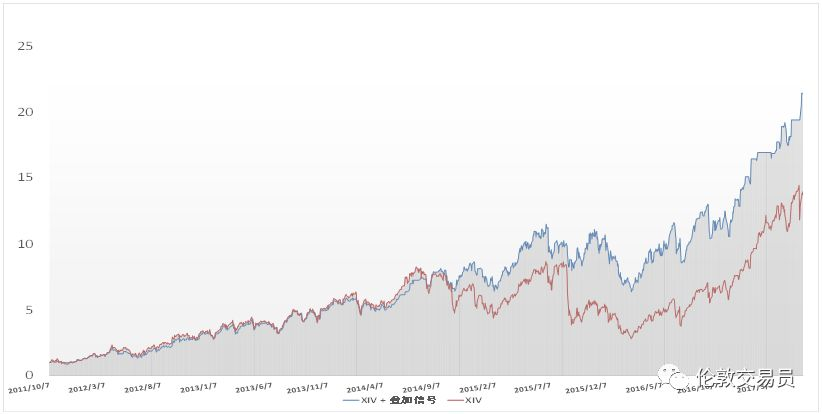

在此样本中, 只有34天的时间VIX在30-40的区间,它的结论可能并不具有代表性。 但是对于当VIX小于12时,XIV给投资人带来回报有限的假设则是有一定的历史数据支持的。 所以我们可以从这个分析里得出, 用VIX当做信号,当它小于12时,我们可以适当减仓或者完全卖出XIV的持仓来减少可能的亏损。

而使用in sample数据表现在收益曲线上可见下图。注意此为在样本内的回测,而非样本外测试。

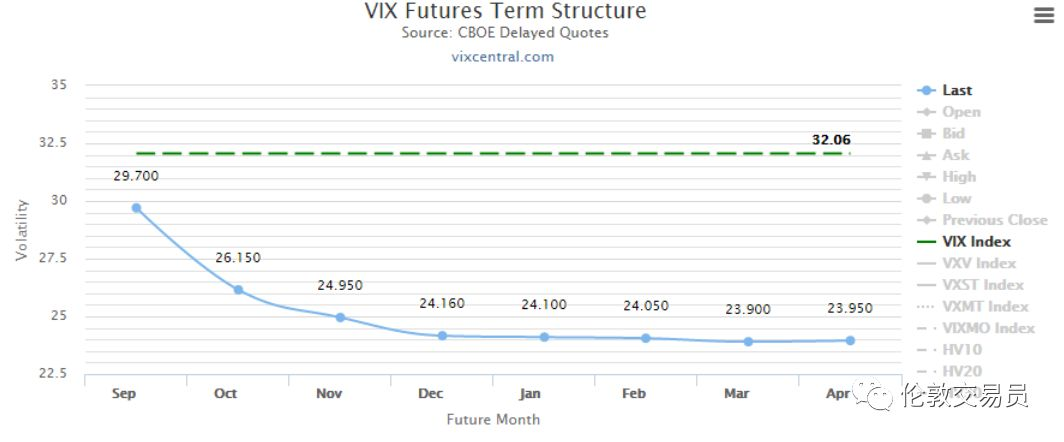

[ 因素2:VIX 期货曲线 ]

在第一篇我们提到了期货曲线的概念,在这里我要重新再提一下。 从VIX期货曲线中我们可以看出投资者对未来波动率的预期。

比如下面的升水曲线, 投资者预计未来波动率上升。但是如果市场一直处于同一状态,那么由于期货的到期日慢慢接近,期货的价格也将慢慢下跌靠近现货的价格(roll down)。所以升水的期货曲线结构对卖保险的策略是非常有利的,只要市场没有大的波动,那么这个策略将一直从roll down里赚钱。

相反,如果VIX期货曲线呈现出贴水的状态,那么对于卖保险的投资者则需要注意了。因为同样假设市场不变的情况下, 期货会因为向现货价格靠拢而价格上升,那么对于卖空的投资者不利因为原本正的持仓收益现在变成了负的持仓成本。

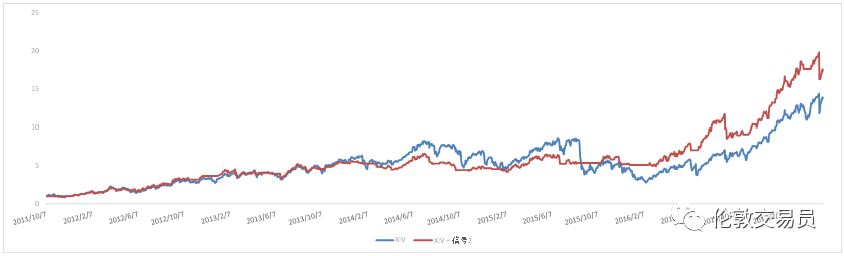

那么如果我们利用这个作为信号,当曲线呈现升水状态时停止卖保险,历史收益会有什么不同呢? 下图比较了加了信号的策略与原策略在样本内回测上的区别。

[ 因素3:外部宏观信号 ]

这里的宏观信号是指,市场或者经济指标给出领先信号。这类信号通常被用来预判市场的走势。 而此类信号甚至可以被用作短期改做多波动率(短期从卖保险转为买保险)的信号。

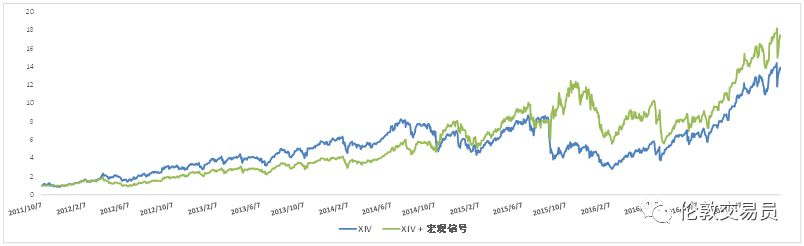

下图为比较了原策略与加入我自己宏观信号的策略。 此策略则在信号发出警告时转为买入。(在这里我就不多花时间介绍我们的领先指标了。本文的原意也并不是针对这些因素,而是主要给大家介绍思路)

最后一步,我们将关联性低的几个信号做一个简单的叠加,效果就会不错。下图为叠加信号的策略与原策略的比较。

当然以上都是样本内的回测,将它们用做实战交易并不可取。在这里我并不是我只是想给大家分享一下对卖保险策略有影响的因素,因此在这里实用性并不是最重要的。当然,要做成实用的系统性策略,之后更加严格的测试还需要加入交易费用,交易slippage等等。

不管是投资者希望建立自己的系统性策略,或者只是手动交易,都可以通过这些基本学习找到一个入手的方向,进而通过独资的研究和思考建立一套自己的投研体系。

小结:

本章我主要给大家介绍了一下时下最流行的波动率交易策略-卖空波动率(卖保险)策略。并从系统性策略的角度介绍了一些对波动率交易有较大影响的一些因素。 其中波动率的绝对值,波动率期货曲线, 以及宏观因素都会影响波动率交易。

第三章

第一章介绍了卖空波动率这个现今在西方投资市场里几乎最流行而且赚钱的策略。

由于市场坚信央妈会给风险资产托底, 所以大量的投资者涌入波动率市场用各种方式做空波动率并赚的盆满钵满。

卖空波动率这个策略从历史上看似乎非常奏效。虽然经常会有一些大的回撤,但只要投资者能抗住并继续守住此策略,回撤很快就会被弥补。(下图为卖空波动率典型的利润曲线)

这个表象让投资者更加坚信了卖空策略的有效性。

而从心理上说,此策略也非常适合投资者,原因就是它大多数时间都是赚钱的,而亏损虽然大但是只属于少数时间。这个策略从哪个角度看起来都似乎很好, 但我在这里希望写写我自己对它思考以及的几点看法:

脆弱与反脆弱:

从回报特性来看,卖保险策略属于short convexity(凸性)策略的一种。其实在金融市场里有很多类似策略的存在。上图右的红线显示了这类策略的回报特性。

用简单的话说,就是当市场平稳时有小幅度正收益,当市场波动加大时面临巨大的回撤。 (而long convexity正好相反:多数时间有小的负收益,没有大幅负收益但是会有大的正收益)。

用《反脆弱》这本书的作者纳西姆塔勒布的话来说,凸性和凹性策略正对应了脆弱和反脆弱。 脆弱这个概念我们非常好理解,那什么是反脆弱呢?

反脆弱是指,外界不断增加压力对物体反而让它变得更强。我们身体的肌肉就是个很好的例子,给它施加一定的压力(比如健身房举哑铃)之后, 它会比之前更加强壮。

另一个例子就是80后常看的卡通圣斗士星矢, 一辉的特性就是越接近死亡,凤凰重生之后他就更加强大。

扯远了,90后的童鞋应该看不懂☺。

回到策略本身,从凸性策略来说(卖保险),每当市场有大的波动,特别是向下波动时,此类策略表现都非常差。因此策略在波动面前为“脆弱”。

相反, 凹性策略在越极端的市场环境下呈现出越好的表现,因此此类策略在波动面前为“反脆弱”。

我们对风险的认知到底有多少?

我认为这类凹性策略的有效性并不能由历史回测来证明,原因是我们可能并没有足够的样本(用过去几十年的样本够不够?这个是个无法被证伪的)。

而缺少足够样本是致命的,原因就是这样我们就很有可能(当然理论上也有可能高估)低估了未来黑天鹅事件的几率因此低估了保险的价格。

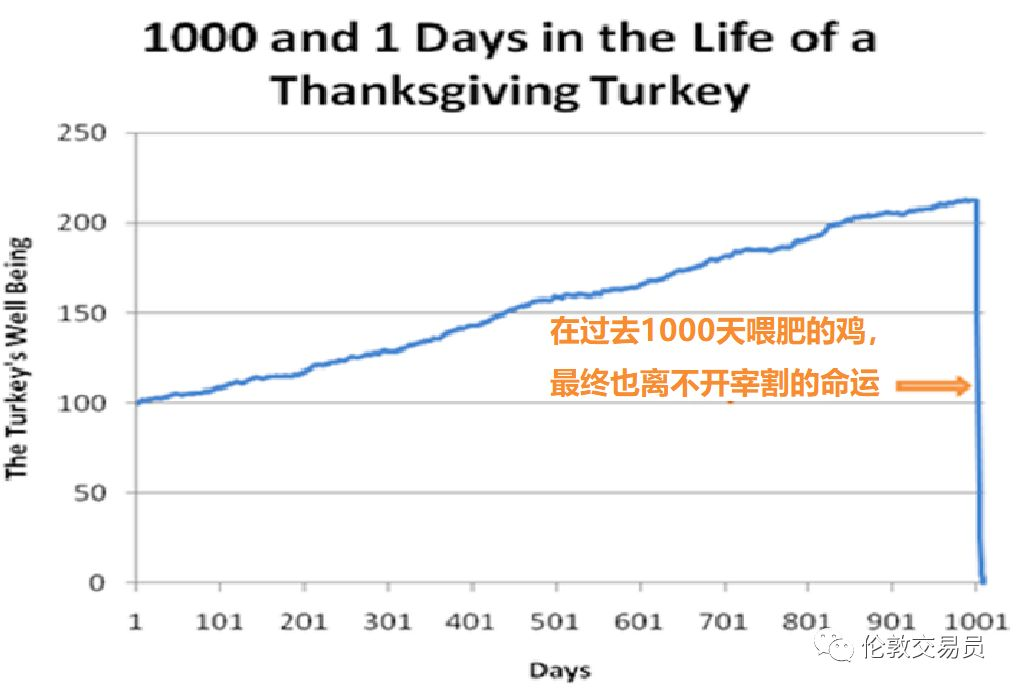

用一个小例子来说明,就是养殖火鸡的生活。在养殖场里,火鸡从出生下来第一天就开始看到饲养员不断的喂养而对他产生好感。原因就是火鸡简单的把他和食物联系起来,他的出现就意味着食物的出现。

一天一天过去这种印象不断加深直到感恩节那一天,火鸡被宰的那一刻可能才会意识到饲养员是要结束它的生命的,但为时已晚。

听完这个故事后,您是否觉得它和卖保险策略的回报率有类似的地方?

金融市场也是一样, 直到1987年黑色星期5发生之后投资者才意识到股票市场是具有尾部风险的(而从前没有经历过股票市场一天跌20%以上)。另一个例子是,而直到雷曼兄弟以及贝尔斯登的倒闭之前,美国投行也从来没有破产过。

就像在伦敦交易员今天推送的第三条:《金融模型之父的陨落》,金融学界大鳄在十年内两次栽在了同一类'不可能'发生的黑天鹅事件里。

真正的尾部风险是从前从没有发生过而且也没有人预料到的风险,从前没有发生并不代表它不存在。 历史数据测出来没有大的风险并不代表未来也没有大风险。

从宏观角度出发,关于波动率或者风险我们缺乏明确的认识。 在如今的市场里, 由于央行不断的干预,投资者自以为市场风险有限,加杠杆买入风险资产。

而在过去几年中,最有效的策略就是每逢市场大跌就加仓,逻辑很简单:就是赌央行不希望看到市场调整,坚信一旦有风吹草动央行就会出手。

因此,市场风险被显著的人为压低,而卖空波动率成为最能盈利的交易策略之一。越来越多的投资者,包括机构养老金投资者都开始卖空波动率。

下面是我们能看到的市场上关于做波动率的产品以及其资产规模。右图则是在这类资产里,卖空波动率的规模比做多波动率的规模。我们看到在近年来卖空波动率策略规模是呈爆炸性增长的。 当然下图还只是交易所交易的产品,这还不包括大机构通过场外交易(OTC)的波动率的产品。

我们要知道市场是要遵循自然规律的,央行们看不见的手可以管理市场,但不能消除风险。

这里我再强调一下,风险是不能被消除的,它只能被转移。 如今市场认为的低风险只是由于央行们通过各种政策把未来的资产回报提前到了现在,而把更大的风险转移到了未来。

而更糟糕的是,全球经济当中各种结构性问题,比如说债务问题,是央行们不想面对也无法解决的。

他们自己也承认,各类货币政策也只能是给政府买时间(或者说把风险延后)。

一旦投资者开始真正的怀疑央行的政策有效性以及认清它们是无法兜底市场的时候,也就是风险开始集中爆发的时候。

由于前期风险货波动率被压抑,一旦大量风险突然集中释放,这将对卖空波动率这类投机策略形成致命冲击。

由于历史上并没有央行把货币政策做到极致的先例,如果一旦失败,此类冲击的大小是我们无法从历史数据里预测的。

我们人人都是“波动率交易员”,包括你在内!

其实不单单在金融市场里, 在生活中我们也有很多类似的short convexity情况,只是我们没有注意而已。 比如说,现代人的不健康的生活方式就是很简单的在生活中"卖空波动率"或short convexity的例子。

在这种生活方式下,人们由于各种因素只想着当下短期有限的享受(小幅度的正收益),而且由于低估这种生活方式对身体的长期损害,从而造成对健康的长期影响甚至失去生命(大回撤)。虽然我们没有意识到,但这些都是short convexity.

而作为一个人,我们的生命都是有限的,用句交易员的话来说我们都是在卖空时间。因此对于我们来说,时间才是最宝贵的。

虽然我们都希望赚钱,但如果我问你是否愿意与80多岁的富豪巴菲特对调,你会吗?

在短暂而有限的生命里,您是希望long convexity 还是 short convexity?

------

此文是对伦敦交易员今天的第一条推送《黑天鹅捕捉记-纪念被'我们'摧毁的对手盘》的理论支撑,写于去年年中。若想回顾本月捕捉'黑天鹅'的经过,请见今天的第一条推送。

如果想知道业内大牛是如何两次栽在'不可能'发生的黑天鹅事件中的,请参见今天的第二条推送:《从LTCM到雷曼兄弟-金融模型之父的陨落》

如果您坚持读到了这里,想必是愿意对问题本质做深入思考的'乖宝宝'~ 在此予以敬意;

如果你还是伦敦交易员的长期关注者并对我们平时的随笔风格感兴趣,在此予以感谢;

精彩评论