编辑 | Tian

你有没有过这样的体会,在车站买票或是食堂打饭时,选窗口是个技术活。看到别人的队伍稳步向前,而自己的队伍却纹丝不动,你心焦不已,决定换条队伍。额等一下,怎么好像刚换了条队伍,原来的队伍就开始挪动了,眼睁睁的看着原来那条超过了现在的… 唉,还是换回去吧… 可是队伍好像就跟自己作对,换到哪哪队就开始变慢…

这就是臭名昭著的【排队效应】

这种排队迷思很多人在投资过程中也肯定遇到过:有些资产类别涨了很久,打开媒体都是它的利好消息,嗯买它应该没错。可是你刚买不久就开始震荡,然后转向下跌。亏了一点的你心里不甘愿,继续持有观望,可还是继续跌。到一定的低位时,你心里防线终于开始撑不住了,算了咬牙离场吧。额,等一下,怎么刚在低位出了没多久,这类资产又开始涨回去了…

投资时选择适合自己的策略很重要,因为只有选择了适合自己的策略,你才有可能坚持下去。因为【坚持】,永远比【选择最好的】重要。那些频繁调仓、更换策略的投资者,往往高买低卖,在错的时间进场,又在错的时间离场,最后得不偿失。

上次我跟大家分享了一篇文章《亏损厌恶-投资失败的罪魁祸首》,讲述了投资者在面对短期亏损时缺乏耐心,过分悲观,从而做出不理性决策,结果增加调仓成本,影响长期回报。而且你看盘看的越多,越难受,越有可能造成失败的决策。今天我想分享一下【亏损厌恶】的另一面,就是【追逐回报】(“Performance Chasing”)。

追逐回报

一个理性的投资者,会根据自己的风险偏好和能力,以及投资期限、预期回报等先决条件,来构建合适的资产配置比例,从而获取长期报酬。但人是不理性的,比如我在《诺奖得主塞勒教授的行为金融学研究框架》一文中,列举了投资人存在的不理性行为。

【追逐回报】(“Performance Chasing”)是指投资者在配置资产时,会受到资产过往回报的影响,倾向于加仓回报良好的资产类别,减仓回报差的资产类别,从而偏离既定的配置比例。不仅如此,【追逐回报】还会导致资金不断流向过热的资产类别,使得已经过高的价格进一步偏离基本面。

动量投资 ≠ 追逐回报

这里也许你会问,我之前不是专门介绍过 【动量投资】(Momentum Investing)吗,叫我们勇敢追涨,该出手时就出手么?没错,系统性地追涨杀跌是实际可行的。从行为金融学理论角度解释,由于市场利好消息往往分批次披露,市场参与者消化信息较慢,接受新信息有惰性,所以高质量的动量股在在短期内会有持续上涨的空间。基本的动量投资策略(Jegadeesh and Titman in 1993)是根据股票过往12个月的回报(剔除最近的一个月),将其排序,选择动量最高的10%买入持有,每三个月再平衡。

但动量投资并不是叫你追逐回报。事实上,很多投资者学了“动量”概念皮毛,但还不会系统性的运用,往往就会掉书袋,为自己追逐回报的不理性行为找借口,结果是搬起石头砸自己的脚。为什么这么说?最近天冷大家肯定室内活动多,我们炒几个栗子来补补肾。

三年之痒

第一个栗子,美国AQR资管研究机构写过一篇文章《Asset Allocaiton and Bad Habits》,译为“资产配置的坏习惯”。文中追踪了美国市场978个养老退休基金从1990到2011年22年间的资产配置行为。对它们的资产配置比例进行时间序列分析,结果发现机构投资者具有【追逐回报】的不良习惯。

在时间序列分析中,作者发现退休基金当前的资产类别配置比例与资产过往一年期、两年期、和三年期回报均呈正相关系。也就是说,过往三年里回报好的资产类别,这些机构投资者倾向持重仓,而过往三年里回报不良的资产,他们则减少配置。但作者发现,这样追逐回报的动态配置方法,会削弱基金的长期回报。待会儿我们会解释为什么。

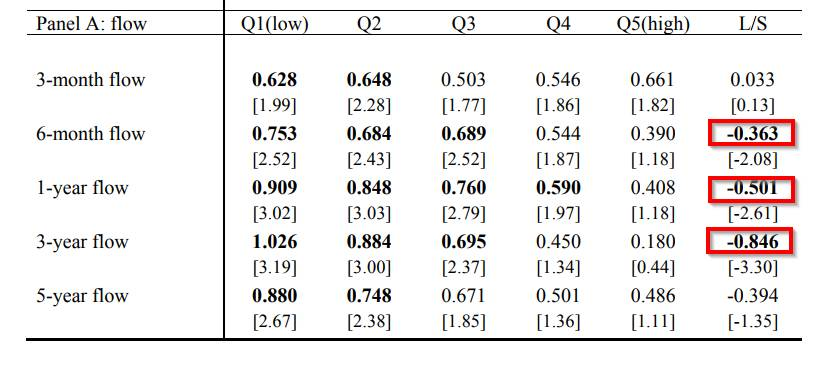

第二个栗子,08年Frazzini and Lamont的论**了一组对比,作者将股票样本按照过去三年内资金净流入量占基金总规模大小分为五组进行观察。这个资金净流入是扣除了市场回报和基金合并带来的影响,衡量的是一个基金的资产净增长百分比。他们假设资金流入量高的股票代表受投资者的青睐,而资金流入量低的(或者净流出的)股票代表不被投资者看好。

Q1组是净流入最少的组,Q5是净流入最多的组。

结果数据表明,资金流入量最高的20%的基金组,比资金流入量最低的20%的基金租,其未来平均年化收益率低了8.46%!而且根据过往6个月和1年的净流入来测试,也表现出了统计上显著的结果:高资金流入的基金组平均跑输低资金流入的基金组每年4%。

坑爹啊:过去三年里回报好的那些策略,却在未来回报疲软,而过去三年里回报平平的策略,却来个咸鱼翻身,让人叹息站错了队伍。

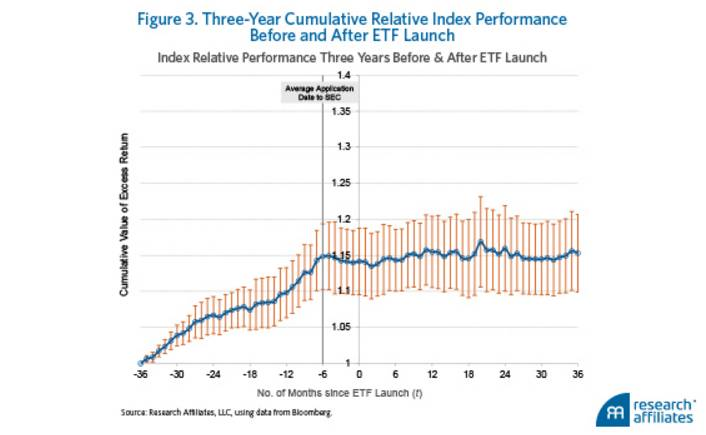

第三个栗子,美国知名量化投资公司Research Affiliates做了这样一个研究,他们观察了1993到2014年间美国境内发型的开放式指数投资基金ETF,发现ETF发行机构也倾向于追逐回报。这些ETF发行机构看到过往回报好的策略(例如过去几年很热门的low beta低波动因子),就会争相发行,去满足投资者的需求。但这些过往回报好的策略或资产类别,在发行后的未来几年里,回报却差强人意。看下图,中线分割前左边代表了ETF发行前3年的追踪策略的回报,我们可以看到漂亮的上升趋势。而中线右边代表了ETF发行后3年的回报,趋势明显放缓了。

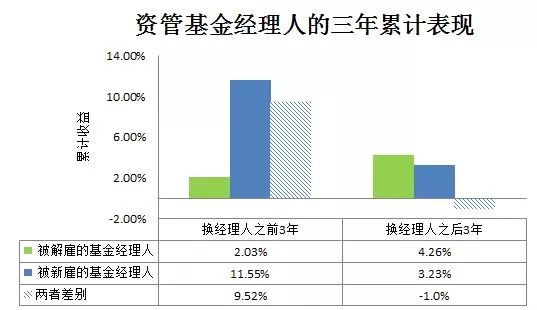

最后一个栗子,也最有意思。08年Goyal and Wahal的论文追踪了3400个美国机构投资者,包括了企业退休账户,大学基金,工会基金等。作者研究了这些机构投资者在1994年到2003 年10年里个更换职业资金管理人的行为。投资人解雇基金经理人可能有各种原因,但有一个原因是显著的,那就是基金管理人过去几年回报差,投资者失去了耐心和信心。

作者研究发现,在更换经理人前3年,那些被解雇的经理人三年累计超额收益(超过benchmark的部分)确实较低,只有2.03%,相比之下,那些被新雇佣的“明星”经理人,在过去三年有高达11.55%的超额收益。但是,尴尬的事情发生了...在投资者更换经理人后三年,被解雇的经理人回报却优于刚被雇佣的经理人。这与文章开头提到的排队迷思不谋而合,让人情何以堪...

为什么上面四个例子都出现了【三年之痒】呢?往期回报好的策略,怎么买了就失效呢?

长期逆转(Long-Term Reversal)

早在1985年De Bondt and Thaler 两位学者就系统地研究和提出了【长期逆转】(long-term reversal)”理论。他们发现投资者处理市场信息时会反应过度(Overreact),从而导致超买会超卖,使得错误的定价进一步偏离基本面。市场冷静下来需要一段时间,当市场开始自我修正的时候,就会出现长期逆转,也就是价格回归基本面。这一逆转趋势通常发生在3-5年后。而当初偏的越厉害,之后的逆转也会更大。这一理论解释了上面的【三年之痒】现象。

一些投资者觉得动量策略不靠谱,中短期内(6-12个月)追涨杀跌风险大;于是他们倾向于看资产的长期回报,有了过往3到5年的优异回报支持,那才靠谱,于是信心满满的加持。那么朋友,很不巧你就错过了中短期动量,反而容易受逆转趋势的不良影响。再者,在资产刚刚开始下跌时,很多投资者还能hold住,也舍不得割肉(desposition effect),想等待回调。

但我们之前也讲过,市场有套利限制(Limit of Arbitrage)加上噪声交易(Noise Traders),回调往往需要比较久的时间。但等资产连续跌了两三年,你的耐心快耗没了,之前的信念也开始崩塌,这才决定放弃,投向那些过往回报良好的投资资产。这样一来,你很有可能就放弃在黎明前了。

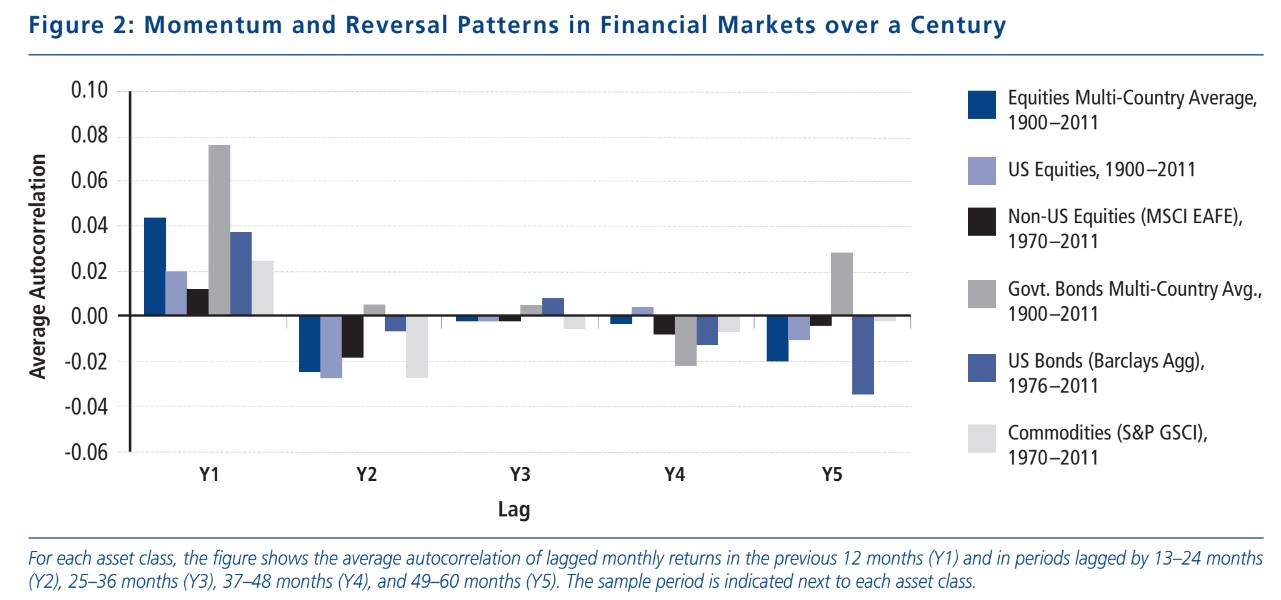

AQR论文里的这张图,说明了很多问题。图中表示了六大类资产类别当前回报与过往五年平均回报的相关性。

我们可以看到资产当前回报与过去12个月的回报呈正相关(短期市场动能,图中最左边Y1里面的所有柱子都是正的),而与过往2-5年的回报相关性主要为负或者接近与零(长期逆转,超过1年后,从Y2开始,里面的柱子都是负的)。

所以大家一定要弄清楚,市场短期动能与长期逆转效应的区别,小心别跟风上错车。别人的车开的再快,如果不是开往你的目的地,就不要羡慕和赶超,要不然被老司机骗财又骗色,可就不好了。

写在最后

历史回报肯定是投资决策重要的参照物,没有历史数据,我们对一个策略的评价也就无从下手。关键是历史回报的使用方式,在做投资的时候,我们不能一昧的根据策略的历史回报来做策略的选择。

投资人应该通过策略、投资经理的历史回报,多维度的去理解这个策略和投资经理。透过单纯的数字的表象,寻找策略的逻辑和投资经理的决策过程,这才是投资应该做的事。

其实策略的回报,有时就如浮云一般,时聚时散,难以掌握。你真正能够掌握的,真的只有投资理念和投资逻辑。只有看透了表象、不单纯的用外在去评判内在、对本质产生了理解和认同,投资人才能在投资中找到安宁,从而摆脱烦恼和懊悔,进而使得长久的坚持并且获得长期超额回报成为可能。

延伸阅读

闷声发大财,才是真正的动量选股投资

寻找高质量的价值股 才是真正的价值投资

诺奖得主的行为金融学研究框架

投资中的预期差(Expectation Errors) - 价值投资和成长投资

投资于智能投顾,到底是在投什么?

精彩评论