文|恒心

来源|博望财经

7月14日,中国教育平台见知教育科技集团有限公司(“见知教育”)向美国证券交易委员会递交招股说明书,计划以发行美国存托股票的形式在美上市,尚未确定究竟于纽交所或纳斯达克挂牌、股票代码,以及拟发行的ADS数量和预计的发行价格区间,承销商是尚承集团和路通资本市场。本次暂定募资规模为5000万美元。

见知教育拟将此次IPO募集资金:约50%用于开发和制作新的教育内容,以及从第三方购买教育内容;约25%用于产品开发和技术能力方面的研发支出;约10%用于销售和营销以及客户服务活动;约10%用于营运资金,如潜在收购和战略投资(尽管尚未确定任何具体的收购或投资目标),剩余5%预计将用于其他一般企业用途。

据招股说明书显示,2020年见知教育实现营业收入4.05亿元,同比增长13.1%;同期实现净收入8690万元,同比增长7%。此外,2021年一季度见知教育实现营业收入9840万元,同比大幅增长80%;同期实现净收入1230万元,同比大幅增长逾30倍。

在2021年教育行业整改情况取得如此业绩着实不易。要知道,2021年以来关于教育机构的整顿真是此起彼伏,裁员消息也是一波接一波,随着教育改革进入“深水区”,跟谁学、好未来以及一起教育科技等知名教育机构先后被“针对”,在线教育机构的弊端也被公众所熟知,在此背景下见知教育能实现营收、利润双增,着实让人欣慰。

不过与上述业绩相对应的是,见知教育营收、净利双增的同时毛利率却在逐年下滑。

据招股说明书显示,见知教育2018年至2020年综合毛利率分别为43.3%、35.5%和31.9%,综合毛利率在逐年下滑,3年下滑了11.4个百分点。

2020年见知教育综合毛利率同比下滑3.6个百分点,对此,见知教育解释称,“由于其教育内容服务和其他服务业务产生的收入百分比增加所致”。具体来看,营收主要来源的教育内容服务毛利率同比下降3.9个百分点至22.6%,而IT相关解决方案服务毛利率则同比增长0.8个百分点至61.9%。

与跟谁学、好未来、一起教育科技和火花思维一样,见知教育也是一家在线教育机构,而前四家公司的问题,博望财经分别在此前的文中已经分析过,本次重点看一看见知教育的典型问题。

毋庸置疑的是,见知教育作为中国最大的在线高等教育机构职业培训服务提供商,具有较大的市场份额,稳居行业龙头,但同时在线教育市场规模增速明显放缓;此外,虽见知教育2020年以来营收、利润双增,但毛利率持续下滑问题不容忽视;叠加见知教育严重依赖单一业务,以及存在大客户和供应商过度集中的问题,业务稳定性极差。华丽业绩背后的诸多“隐患”尚需读者关注。

01

在线教育市场增速明显放缓

据公开资料显示,见知教育成立于2011年,前身为北京森途教育科技股份有限公司,曾于2016年5月在新三板挂牌交易,后于2017年11月从新三板摘牌,依托云计算、大数据、人工智能等技术,为国内高等院校及其他机构客户,提供数字教育内容和智能教育解决方案。

IPO前,见知教育董事长王佩璇持股49.31%、李静如持股20.69%。此外,RoseFinch Aquarius实益持股17.24%;东兴证券(香港)公司实益持股10%。

数据来源:见知教育招股说明书。

据招股说明书显示,截至2021年3月末,见知教育的教育内容库包含超过2.5万个在线视频课程,总计时长约4500小时,其中70%以上为自主开发,覆盖创业指导课程、专业技能培训课程、技能提升课程和专业认证测评。

据弗若斯特沙利文数据显示,2020年我国高等教育数字图书馆市场总规模达到28亿元,2016~2020年我国高等教育数字图书馆市场规模年均复合增长率为21.1%,预计2020~2025年该增速下滑5.4个百分点至15.7%。

数据来源:见知教育招股说明书。

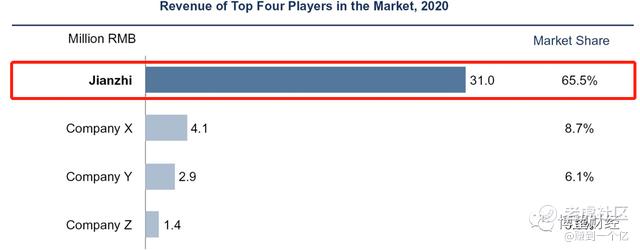

按照2020年为高等教育机构提供数字内容的收入计算,见知教育为高等教育机构提供数字内容的收入3100万元,位列中国高等教育数字内容提供商第7位,2020年占有1.1%的市场份额;同时位列在线高等教育机构职业培训服务提供商首位,2020年占有65.5%的市场份额。

数据来源:见知教育招股说明书。

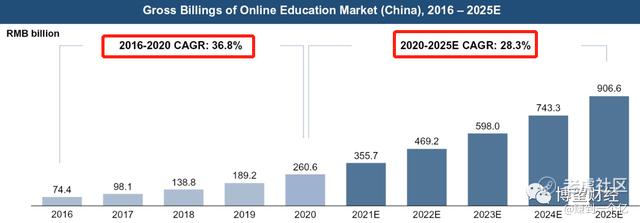

据弗若斯特沙利文数据显示,2020年我国在线教育市场总规模达到2606亿元,2016~2020年我国在线教育市场规模年均复合增长率为36.8%,预计2020~2025年该增速下滑8.5个百分点至28.3%。

数据来源:见知教育招股说明书。

数据来源:见知教育招股说明书。

通过上述数据我们可以明确看出,见知教育作为中国最大的在线高等教育机构职业培训服务提供商,具有较大的市场份额,稳居行业龙头,但其所处的在线教育市场增速明显放缓,后续必然对其业务开展造成一定不利影响。

02

见知教育的“偏爱”

据见知教育招股说明书显示,见知教育业务收入主要来源于两大业务,其一是教育内容服务;其二是IT相关解决方案服务,2020年上述服务业务分别占营业收入的76.4%和23.6%,可以看出,见知教育严重依赖教育内容服务业务,此后这种依赖性并未放缓,反而愈演愈烈,2021年一季度更是高达87%。

见知教育教育内容服务业务模式现主要分为B2B2C和B2C两种模式。

数据来源:见知教育招股说明书。

其中,B2B2C模式是指向高等院校、及其他机构客户出售在线学习平台的订阅,高等院校可以允许学生通过自己的本地校园网络,免费访问见知教育的数字教育内容数据库,见知教育以此向机构客户收取预付的年服务费;而B2C模式是指与电信供应商合作,通过后者平台直接向个人用户提供课程产品,并收取一定比例的订阅费。除此之外,见知教育还通过微信售卖Light Class产品。截至2021年3月31日,见知教育通过微信推出轻班精选课程包月、轻班职场VIP包月、轻班季刊等10款产品。

据招股说明书显示,截至2021年3月31日,见知教育为中国约2000所高等院校提供在线服务。2019年1月1日至2020年12月31日,见知教育为3家省级图书馆、11家市级图书馆、1家县级图书馆提**品和服务。

相较于教育内容服务业务,见知教育IT相关解决方案服务业务起步较晚,于2015年开发了多个软件应用程序,以提供软件或定制智能解决方案,以满足教育机构和其他机构客户的特定需求。

虽然见知教育IT相关解决方案服务业务起步较晚,但成果显著。截至2021年3月31日,见知教育的研发团队由57名员工构成,拥有129项专有软件著作权。

见知教育的“偏爱”远不止于此,除严重依赖单一业务外,还存在大客户和供应商过度集中的问题。

据招股说明书显示,见知教育2019~2020年及2021年第一季度来自前三大客户的营业收入占总营业收入的比例分别为48%、51%和64%;前三大供应商占其采购总额的比例分别为38%、65%和85%,足可见其严重依赖少数大客户和供应商,且这种依赖程度仍在加剧。

基于此,见知教育解释称,“如果公司未能留住顶级客户,公司财务状况和运营结果可能会受到重大不利影响。此外,公司严重依赖数量有限的供应商提供促销服务,推销公司产品给潜在客户。如果这些供应商因任何原因停止向见知教育提供促销服务,公司销售和运营结果可能会受到重大不利影响。”

03

第五次上市准备好了吗?

对于见知教育,笔者印象最深刻的还是其“持之以恒”的决心。

值得注意的是,此次IPO上市已是见知教育第五次尝试上市。此前曾先后于2018年10月、2019年4月、2020年2月和2020年9月四度向港交所递交招股书,皆以失败告终,但失败原因未曾披露。

通过查阅其财报,可以“切身”地了解其上市的急迫感,对于“持之以恒”的决心也就解释通了。

截至2019年末,见知教育账上现金8814.4万元,而3个月之后就只剩下2094.9万元,不足以支付高企的研发费用,以至于无法满足其快速扩张的“野心”,这或许就是见知教育港股IPO4次折戟但仍努力上市的主要原因之一。

综合来看,虽然见知教育作为中国最大的在线高等教育机构职业培训服务提供商,具有较大的市场份额,稳居行业龙头,但在线教育市场规模增速明显放缓,同时见知教育2020年以来营收、利润双增的背后毛利率持续下滑,叠加严重依赖单一业务,以及存在大客户和供应商过度集中的问题,业务稳定性极差。毋庸置疑的是,上述因素短期内不可消除,见知教育未来经营面临较大不确定性。

精彩评论