文 | 董云峰

随着整顿互联网资管的29号文的出台,基本上所有口子都被堵死了,除非你有特殊背景。

从今后,中国只有资管,不再有互联网资管。

什么意思呢?在未来很长一段时间里,作为独立业态的互联网资管消亡了。所谓的互联网资管,将彻底沦为持牌机构资管产品的在线渠道,并且渠道提供方同样需要持牌。

这么强监管下来,可以大体得出的判断是:在金融领域,互联网世界不再有沙盒,不要指望互联网还是一个有着相当容忍度的灰色空间,更不要轻易幻想先搞起来再接受监管,否则等待你的是非法金融活动的罪名。

互联网资管的遭遇,不过是中国互联网金融或者金融科技的命运缩影。

对普通人来说,除了不再保本的银行理财、公募基金和理财型保险产品,以及P2P产品,很难有什么理财产品可以选择了。整个理财市场,会变得清净许多。

事实上,不只是金融世界,在很多领域,都必然变得更加清净。

这就是新时代。也许你不喜欢,但这不重要。

1

(互联网)资管有多乱

毫不夸张地说,不了解中国资管市场,就无法理解中国金融体系。

在资管领域,到处是挂羊头卖狗肉,到处是皇帝的新装,到处是白马非马乃至指鹿为马,多头监管与央地博弈无所不在。

当资管活动放到互联网上之后,一切变得更加堂而皇之,也更加荒谬。

在这里,我们举两个例子。

第一个例子是谜一样的金融牌照。你们觉得大名鼎鼎的天津金融资产交易所(简称“天交所”)是金融机构吗?真不好说,但是这家机构所作所为,堪称一家全能金融机构,资产流转、资产撮合、非标理财和PPP平台,其累计理财成交规模超过3000亿,还推出了天金所理财APP。

为什么天金所这么牛气呢?根据官方介绍,天金所获取的各类业务牌照为:

1.财政部授予不良资产交易及政府和社会资本合作(PPP)资产交易和管理平台牌照;2.中国保监会授予保险资产管理产品交易、登记、结算牌照;3.中国保监会和天津市人民政府授予金融资产登记结算牌照;4.银监会授予信贷资产登记流转牌照;5.天津市人民政府授予小额贷款资产收益权和小贷公司资金拆借牌照。

给它发牌的有财政部、保监会、银监会和天津市政府,各种形式和名目。但是,为什么天金所可以公开向大众卖理财,还是直接卖非标资产?还能搞出一个理财APP。

天金所的还创造了“收益分享合约”这个词。我不是资管产品,我是收益分享合约,真服气。

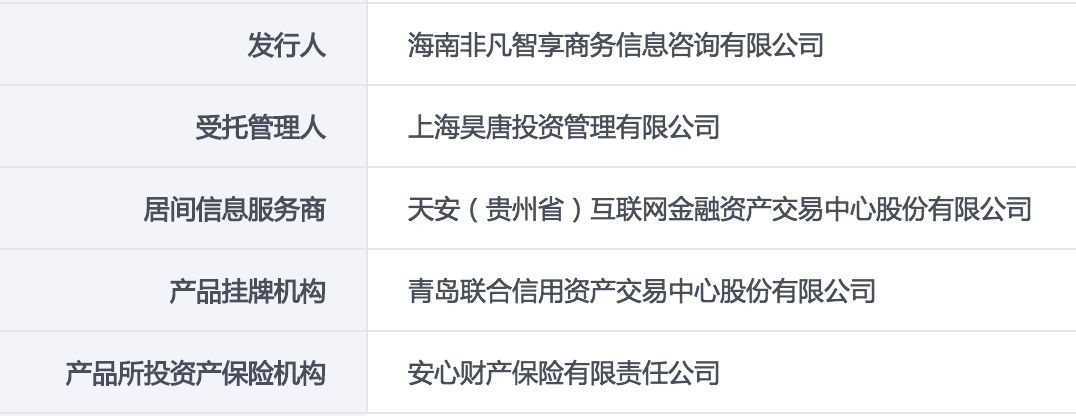

第二个例子是完全不要演技的层层嵌套把戏。在这里以天安金交所“宁富利12MAXPB053-1”为例。

这只产品在天安金交所网站公开发售。发行人为海南的一家公司,受托管理人为上海昊唐投资管理有限公司——中国基金业协会查不到该机构的备案信息,还引入了所谓的挂牌机构青岛联合信用资产交易中心——青岛市金融办给海尔金控的一张所谓牌照,最有含金量的是增信机构安心财险——如假包换的持牌保险公司。

最讽刺的是,天安金交所和青岛联合信用资产交易中心都是地方政府发牌的野鸡平台,但是它们之间居然可以相互嵌套。天安金交所由此把自己包装成了信息中介。

我们一直认为,地方交易平台是中国金融乱象的集大成者。关于金交所乱象,参见新金融琅琊榜早前的作品:《金交所奇葩史:超级投行还是金融黑匣子?》

乱成这样,早该整治了。

2

29号文说了什么

3月28日,互联网金融风险专项整治工作领导办公室下发了《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(简称“29号文”)。

在此之前,2016年4月,在全国互联网金融风险专项整治启动之际,中央20个部门曾联合下发《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》(简称“113号文)。

在113号文中,监管部门要求重点查处的问题包括:将线下私募发行的金融产品通过线上向非特定公众销售,或者向特定对象销售但突破法定人数限制;通过多类资产管理产品嵌套开展资产管理业务规避监管要求;持牌金融机构委托无代销业务资质的互联网企业代销金融产品;未取得资产管理业务资质,通过互联网企业开办资产管理业务等等。

与113号文相比,29号文更为明确和严厉,并且根据过去两年的行业变化,有针对性地增加了一些重点内容。

沿着去年7月份全国金融工作会议以来的核心精神——将一切金融业务纳入监管、一切金融业务都要持牌经营,29号文进一步提出:通过互联网开展资管业务的本质是资管业务,资管业务作为金融业务必须纳入金融监管;在此基础上,依托互联网发行和销售资管产品,必须取得中央金融管理部门颁发的资管牌照或者代销牌照。

29号文明确,未经许可,依托互联网以发行销售各类资产管理产品(包括但不限于“定向委托计划”“定向融资计划”“理财计划”“资产管理计划”“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动。

29号文重点指向了互联网平台的“躲猫猫”行为,最典型的是P2P网贷平台通过拆分资金端躲避监管。该文件要求实现穿透监管,无论如何拆分,网贷平台没有相关牌照开展的互联网资管业务,必须将存量业务压缩至零,否则不予通过备案。

与113号文相比,29号文还要求互联网平台不得为各类交易场所代销违反相关政策要求的资产管理产品,包括以“引流”等方式变相提供代销服务。这里的相关政策,指的是国发[2011]38号文、国办发[2012]37号文以及清理整顿各类交易场所“回头看”政策,针对的是诸如将收益权拆分转让变相突破200人界限,涉嫌非法公开发行,误导投资者等等。

29号文给出的整改时间是三个月,要求存量业务应当最迟于2018年6月底前压缩至零。对于未按要求化解存量的机构,将明确为从事非法金融活动,纳入取缔类进行处置。

3

有牌照才能合规

去年以来,中国金融监管的一个核心要义是,牌照,牌照,牌照。有牌照才能合规,没牌照终将被整死。

按照目前的监管规定,什么是合规的互联网资管业务? 很简单,不管资产管理机构还是产品销售平台,都必须持牌。更准确地说,在一行两会及其授权的自律组织获得牌照或者通过备案的机构。

不过,对于地方金交所,尤其是天金所这类背景特殊的平台,怎么破?它们的所谓牌照,到底算不算?

在行业里,陆金所算是满足了要求。毕竟背靠平安,最不缺的就是金融牌照。所以29号文对陆金所这种机构,应该没太大影响。

还有宜信,其旗下的博诚保险在2011年11月拿到了保险销售牌照,并通过宜信普泽在2013年2月拿到了基金销售牌照。不过,目前宜信旗下拥有多个互联网理财平台,包括投米RA、指旺财富和星火金服,宜人贷则在去年末推出了宜人财富。

相形之下,经过新金融琅琊榜初步了解,除了天安金交所和天金所,下面这些平台应该面临整改压力(案例应该很多,在此仅列举我们相对熟悉的平台):

聚宝汇:海航旗下的互金平台,其海聚宝产品涉及“定向委托计划”。聚宝汇将网贷拆出去成为聚宝普惠,把定向委托计划等非标产品拆出去成为聚宝金科,该平台还出售保险和货币基金(公开资料显示并无相关销售牌照),同时给江西赣南金融资产交易中心导流。对比29号文,聚宝汇堪称“五毒俱全”。

网金社:公开发售非标资产,没有任何金融牌照。网金社由中投保、恒生电子、蚂蚁金服共同发起设立,自称是中国第一家获得政府批准的互联网金融资产交易中心,其合法性来自浙江省政府办公厅一份批文。

WE理财:公开销售公募基金,但是平台没有基金代销牌照,实际上是作为持牌的珠海盈米财富管理有限公司的销售通道。WE理财是人人友信旗下的互联网理财品牌。

还有开鑫金服,它给江苏开金互联网金融资产交易中心导流,后者是经江苏省金融办批准的金交所,目前其对外销售定向融资、收益权产品、小微企业私募债和理财计划等,不过是否违反相关政策要求尚不确定。

另据自媒体“读懂新金融”报道,乐视网(300104)旗下的乐视金融(现更名为“乐为金融”)、云游控股(00484)旗下简理财等平台目前业务涉及“收益权转让”。

对于P2P平台,监管部门的意思再清楚不过,老老实实做小额分散的借贷撮合服务,其他的不要痴心妄想。建议从业者珍惜这个来之不易的口子。

如果你手握资管业务牌照或者代销牌照,需要独立出去做,建立防火墙,不能和网贷混在一起。如果涉及多个金融牌照,还有金融控股公司管理办法等着你。

目测一大波监管政策正在路上。

精彩评论