最新动作曝光,易方达张坤和美国资本集团旗下基金在第二季度减持茅台,增持腾讯。

7月20日,部分基金第二季度持仓报告出炉。易方达张坤在第二季度中的操作,引人注目。

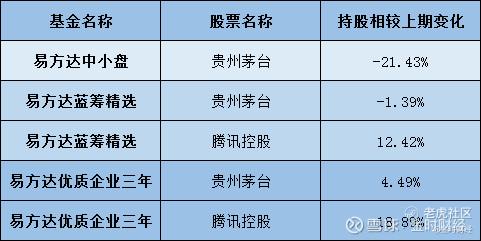

从数据来看,在张坤管理的基金中,易方达中小盘和易方达蓝筹精选均对贵州茅台进行减持,减持比例分别为21.43%和1.39%,并对腾讯控股进行了增持,增持比例分别为12.42%和18.89%。易方达优质企业三年虽对贵州茅台进行了增持,但比例仅为4.49%。

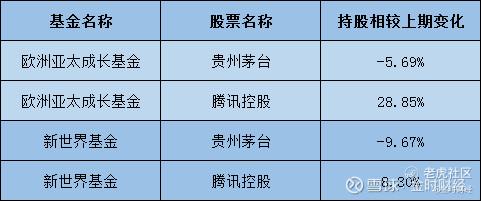

无独有偶,在美国资本集团身上也发现了减持贵州茅台,增持腾讯控股的踪迹。美国资本集团是现阶段全球持有贵州茅台最多的基金公司,其旗下欧洲亚太成长基金和新世界基金均对贵州茅台进行了减持,并对腾讯控股不同幅度的加仓。

从数据来看,欧洲亚太成长基金减持贵州茅台5.69%,对腾讯控股增持28.85%;而新世界基金则减持贵州茅台9.67%,增持腾讯控股8.30%。

易方达张坤和美国资本集团均减仓贵州茅台,增持腾讯控股的信号透露出了什么样的信号呢?

贵州茅台是否贵了?

贵州茅台近年来在A股市场中的高光时刻不断,股价从2018年年底的539.15元涨至2021年2月18日高点的2608.59元,涨幅高达383.83%。截止7月21日,股价仍在1969.00元。

股价靓丽表现的背后,贵州茅台却面临着产量持续上涨,但国内白酒表观消费量持续下滑的局面。

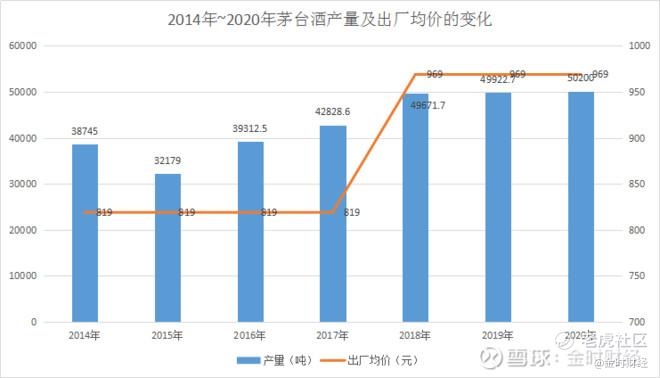

近年来,茅台酒产量从2014年的38745吨增至2020年的50200吨,出厂均价也从819元涨至2020年的969元,实现了量价齐升的良好局面。但持续增长的产量背后也有所隐忧,国内白酒表观消费量持续下滑。

数据显示,2016年,国内白酒的表观消费量达到了巅峰的1357万千升。在此之后持续下滑,2020年中国白酒表观消费量仅为739.6万千升,相对高峰降幅达到了40.17%。

除此之外,贵州茅台业绩近年来的净利润增速也持续下降。

虽然贵州茅台近年来的净利润持续增长,但其同比增速持续下降。在2017年其净利润增速高达61.76%,在此之后,便持续下滑。在2020年增速为12.63%,2021年第一季度更是仅为6.56%。

在行业空间下降,净利润增速持续下滑的情况下,贵州茅台近年来的股价却持续上涨。2020年,国内货币宽松的环境下,贵州茅台的估值更是大幅度上升。

从2019年以来,贵州茅台的PE-TTM(扣非)数值持续上升。截止7月20日,PE-TTM(扣非)的数值为52.00,虽较此前高点有所回落,但仍处于近年来的高点。

从PE来看,在宽松货币政策的刺激下,贵州茅台确实贵了。

宽松货币政策终将会有退出的那一刻。美国6月PPI同比大涨7.3%,中国的PPI在6月同比增长8.80%,已经让市场开始思考担忧过度的通胀会促使让经济体开始对货币实施紧缩政策。在此预期下,贵州茅台似乎变得更贵了。

腾讯性价比更高吗?

2021年,互联网领域受到了较大的反垄断争议。

反垄断作为互联网领域中的一把达摩克利斯之剑,也高举在腾讯的头上。在7月12日,有消息称,腾讯音乐将会面临整治,国家市场监督总局准备命令腾讯音乐娱乐集团放弃唱片公司的独家版权。以此同时,7月13日,国家市场监督管理总局反垄断局公布的20件无条件批准经营者集中案件中,就包括了腾讯收购搜狗股权案。但反垄断事件对腾讯控股的股价形成了一定的压力。

在2月18日,腾讯控股一度涨至773.9港元,在此之后便持续下跌。截止7月21日,腾讯控股股价为538.00港元,相较高点跌了31.06%,股价回落到2018年高点471.92港元附近。受到反垄断事件的打击,虽使得腾讯的股价面临打击,但其背后亮眼的业绩不容忽视。

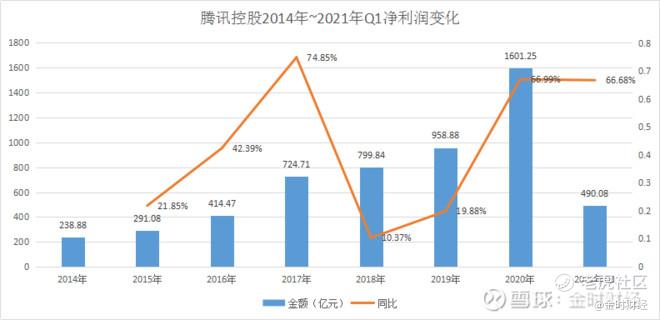

腾讯控股近年来的利润持续增长,虽然在2018年利润增速有所下滑,但近两年来再次恢复高增长,增速在2020年更是达到66.99%。在2021年第一季度增长仍高达66.68%。

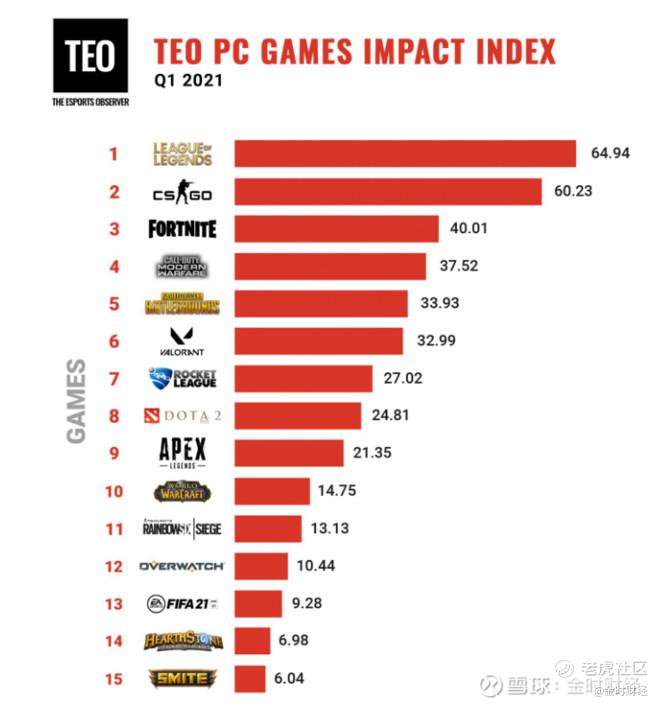

在2021年下半年,更是有预热已久的英雄联盟手游即将上线。英雄联盟端游在全球范围内影响力非常高。国外媒体The Esports Observer近期发布的2021年第一季度PC端游戏影响指数榜中,英雄联盟为64.94,高居第一。

在端游影响力如此高的情况下,手游的情况或者也不会差到哪里去。届时,在正式推出英雄联盟手游版之后,或又将成为腾讯控股游戏板块利润的一大增长点。

在股价仅略微高于2018年高点,业绩却持续增长的情况下,也使得腾讯控股的估值处在相对低位。

截止7月20日,腾讯控股的PE值为24.26,相较高点大幅下滑,接近2018年低点附近。

反垄断事件终会有尘埃落定的时刻,在公司业绩持续增长,并在2021年下半年有潜在增长点的情况下,腾讯控股的潜力或者更加值得期待,也使得其性价比开始突出。

总结

理论上,市场上其实并不存在所谓低估值的个股,但是在对市场个股进行对比之后,便会有相对低估值的个股。

而在大佬调仓的背后,似乎显示了在现阶段贵州茅台变得“贵了”,腾讯控股性价比更高的信号。

@管理员 @老虎证券 $贵州茅台(600519)$ $腾讯控股(00700)$

(本内容为作者独立观点,不代表金时财经立场。文中内容仅供参考,不作为任何的投资建议。市场有风险,投资须谨慎。)

精彩评论