共享商业模式中,有一些业务被证伪,但也有些业务被证实了真实需求。$滴滴出行(DIDI)$ 主要所在的共享出行就是商业模式被证明的其中之一。

资本市场对共享出行的热情从移动互联网刚兴起的时代就非常高涨,即使熬过了巨头补贴的“烧钱大战”、行业重组整合、意想不到的疫情冲击,一级市场投资者依然前赴后继地进入这个行业分一杯羹。

北京时间6月15日,中国网约车巨头滴滴出行递交了招股书,也正式从一级市场投资者的口袋中走向大众视野。根据CB Insights的数据,滴滴在一级市场的最高估值为620亿美元,是全球第四大最有价值的“独角兽”公司.

滴滴上市是必须的吗?

其实滴滴是最不缺投资者的

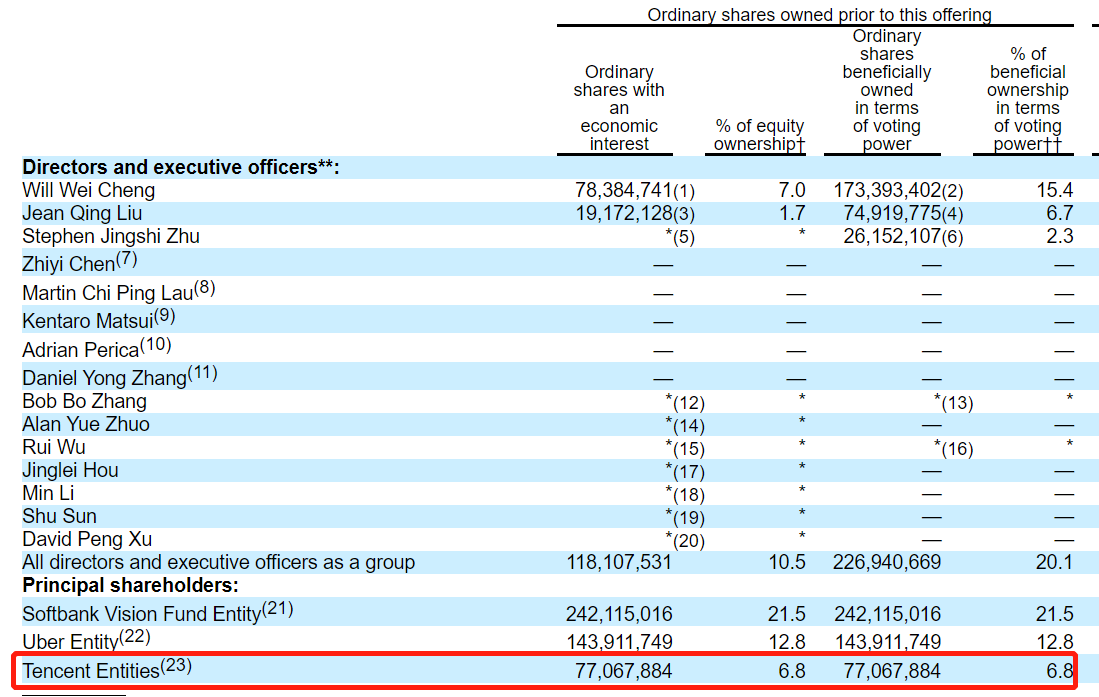

滴滴的投资者列表,一张A4纸肯定打不完。从最初的$腾讯控股(00700)$ 、与快的合并后的$阿里巴巴(BABA)$ ,以及有国资背景的上海国资委、中投、北汽,一直到全球著名科技公司$工业富联(601138)$、$苹果(AAPL)$ 、$丰田汽车(TM)$ 、$优步(UBER)$ 、$Booking Holdings(BKNG)$ ,以及全球著名的投资资金$软银集团(SFTBY)$ 、淡马锡、DST资本、韩国的$Naver Corporation(NHNCF)$ ,甚至连全球金融巨头$摩根士丹利(MS)$、 $高盛(GS)$ 、$摩根大通(JPM)$都赶来参与。

这些公司若是想套现,会有很多种办法。但是目前来看,以最早期投资者腾讯只持有6.8%份额的情况来看,滴滴的股东结构极其分散。

共享出行是一门好生意吗?

共享出行最大的意义并不是在自动驾驶、运力匹配等方面的技术进步,而是尽可能地优化了人们出行的供给和需求,包括快车、专车、拼车、顺风车多种选择。

与现在电动车生产研发、自动驾驶技术的开发等相比,共享出行更需要规模化和集成化。这个行业也只有在更大的规模效应中才能体现出商业价值和使用价值。它也是同时带有“商业价值”和“公共事业”性质的业务。

至于其中的商业部分以及“公共事业”部分,则需要通过市场调节、法律监管等不同方式来平衡。

但无论如何,出行是人类最基础的需求之一,而共享出行一旦形成标准化的商业模式,自然也是一门长期的生意。

很多人对滴滴的第一观感并不好,在2018年“空姐顺风车被害案”中,滴滴被推上风口浪尖。既然出行是人们必须的需求,且有一定程度上的“公共事业属性”,作为大企业就必须有更强的社会责任。这也是让滴滴在后期不断优化自己服务能力的重要事件。

相对早期纯靠烧钱来获客,目前的滴滴已经更注重运营。采用“平台+运力”模式,让企业有自己的线上平台,也拥有线下运力,并同时发展了CP(CarPartner)公司和DP(DriverPartner)公司,更早地掌握了不少核心资源。

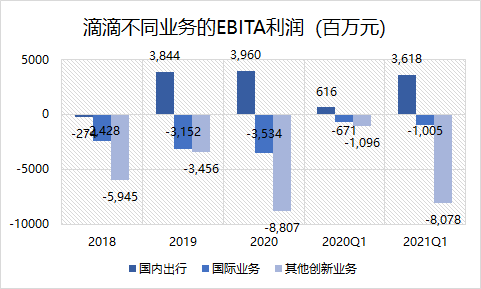

实际上,透过滴滴的财报,我们可以发现,滴滴在2018年之后就开始慢慢证明这种商业模式的可行性,并且成功在2019年在共享出行业务上“真正盈利”。

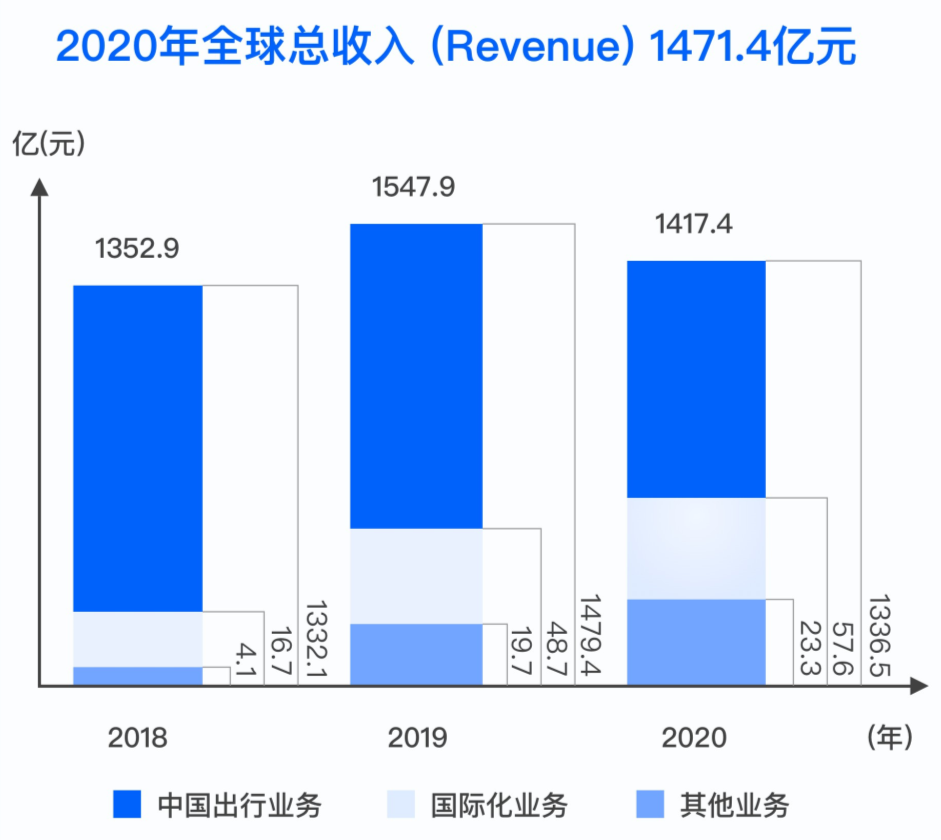

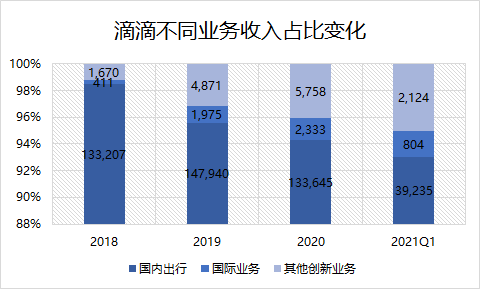

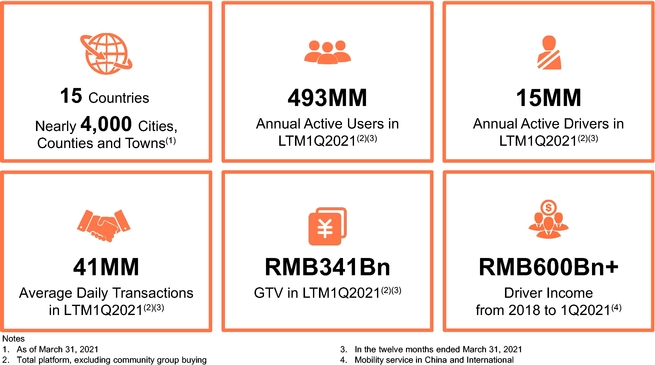

滴滴招股书显示,2020年全年滴滴的三大业务——中国出行、国际出行和其他创新业务的收入分别达到了1336亿元、23亿元和58亿元,总营收已达1417亿元。

其中中国出行业务在滴滴总收入的占比始终超过90%,是主要的收入来源。但是也能发现,创新业务的占比也在逐渐增强。

就中国的出行业务而言,滴滴甚至在2019年就达到了盈利(EBITA)为正,而且还正得不少。

截至2021年第一季度,平台上平均月活跃用户数为1.56亿,年活跃司机总数为1300万。同期Uber平台月活跃用户数为9800万,活跃司机数量为350万。

与此同时,滴滴没有完全固守国内市场,也在积极开拓海外市场。

截止目前,滴滴在包括澳大利亚、新西兰、日本、巴西、墨西哥、智利、哥伦比亚、秘鲁、哥斯达黎加、巴拿马、俄罗斯、多米尼加和阿根廷等14个海外国家提供网约车服务。柳青在一次公开活动上表示,滴滴在拉美的市场份额接近50%。

不过目前在海外市场的运营,滴滴原未实现盈亏平衡,这有可能是海外的竞争依然激烈,也有可能国内的运营模式与海外的运营模式差别巨大,甚至也不排除在某些市场共享出行业务就是难以在现有劳动力水平下实现盈利。

滴滴的第二增长曲线

单看2021年Q1的业绩,滴滴竟然盈利了55亿元?

主要原因是滴滴分拆了社区团购子公司“橙心优选”,确认未实现的收益91亿元、处置了5亿美元左右的资产。这让2021年Q1的投资收益达到了123.61亿元,去除这部分,整体依然还是亏损。

滴滴现阶赖以生存的中国营收业务,其实是非常容易赚钱的,而之所以要选择社区团购、货运服务、共享单车、金融等衍生业务,更重要的就是为了为第二增长曲线做准备。

滴滴对自己的定位是出行服务商,但实际上,出行与许多其他业务息息相关,包括外卖、配送等等。$美团-W(03690)$ 就是行业内最合适的例子。除了从店铺商家做到外卖,更重要的是掌握生活服务整个大流量入口,从而让需求粘性更高。

这样想,滴滴未来,甚至是当下的目标,就是美团和阿里。

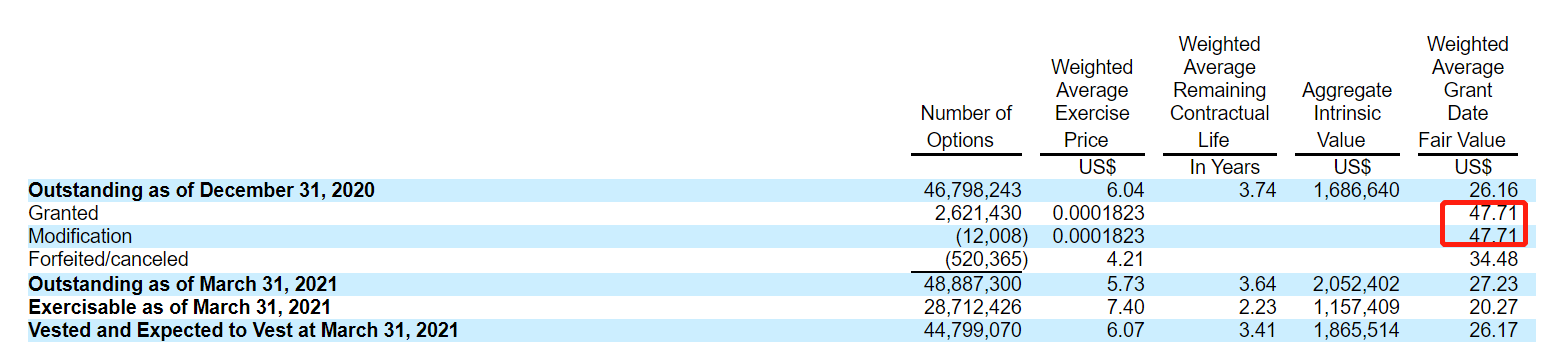

而从估值上,滴滴2020年底内部股权激励的普通股公允价格最高只有47.71美元,即IPO前估值为539亿美元。

二级市场已经将滴滴估值喊至1000亿美元左右。值不值这个价呢?

在不考虑第二增长曲线的情况下,如果按照2020年的收入来算,滴滴市销率(P/S)大概为4.4倍。

而以2020年收入来算,Uber的市销率为8.3倍,美团的市销率为11.5倍,都比滴滴贵。

大企业的对标对象永远都是大企业。当投资者认定某家公司已经成为人们生活的不可或缺,那它在二级市场往往就会成为其他公司的锚定。即便是在海外上市的中国的公司,此前也有$贝壳(BEKE)$ 这样在某一行业占有巨大优势,在二级市场上市后依然获得投资者追捧。

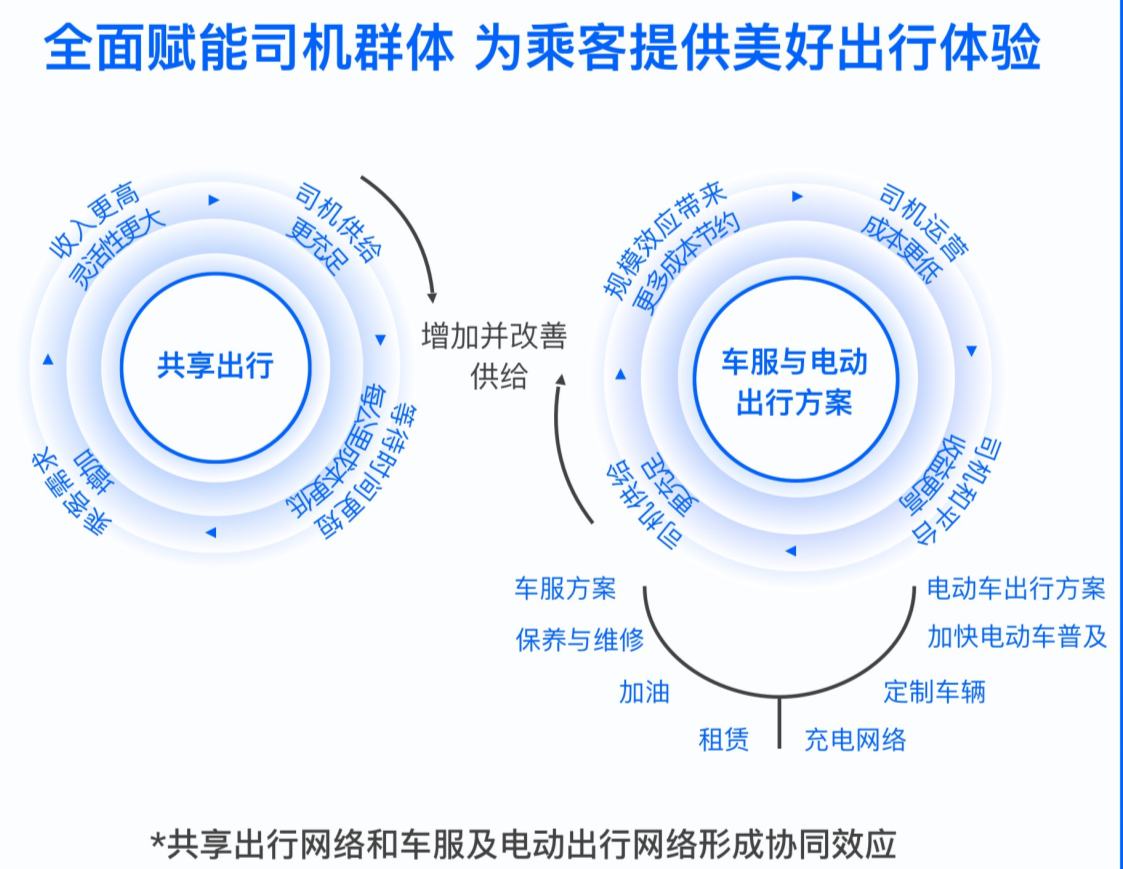

而过去几年间,滴滴已经把触角从单纯的出行伸向了定制车辆、金融、维保、二手车、充电桩等多个领域,招股说明书中提到了双轮战略,共享出行是一个飞轮,而车服和电动出行方案是另一个飞轮。

精彩评论