奈雪的茶已经通过聆讯,即将上市。今天就主要分析一下奈雪的基本面。

在餐饮类的VC投资当中,一般会以前期的扩张规模为标准来决定是否进行下一轮融资,奈雪的茶2015年成立,开店数量从最初的40多家,到如今的400多家,店铺数量的快速拓展对于品牌而言是非常重要的。

一、公司介绍

奈雪的茶专注于提供现制茶饮。根据灼识咨询资料,截至2020年,按覆盖的城市数目计,奈雪的茶于中国大陆66个城市运营489间茶饮店,是覆盖中国最广泛的高端现制茶饮店。

二、行业概况

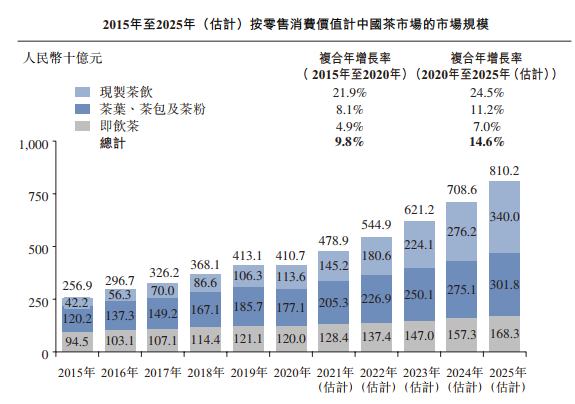

按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1,136亿元,预计到2025年将达到人民币3,400亿元,复合年增长率为24.5%。

数据来源:招股书

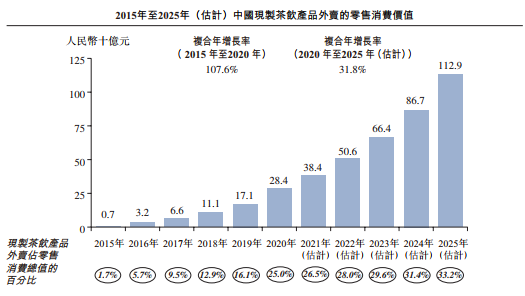

线上外卖为中国的茶饮市场的发展助力非常大,现制茶饮饮品的线上零售消费价值由2015年的人民币7亿元增加至2020年的人民币284亿元,复合年增长率为107.6%,预计在2020-2025年依旧会以31.8%的年复合增长率继续增长。在2020年约**国现制茶饮饮品零售消费总值的25.0%。

数据来源:招股书

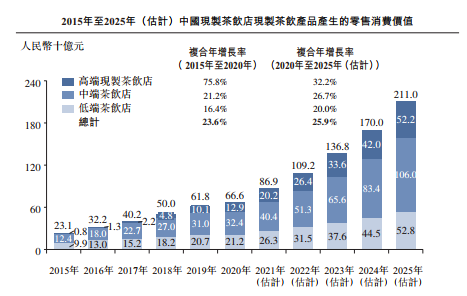

中国的茶饮市场为满足不同人群的需求,目前发展出高、中、低档三类茶饮店,根据调研数据可以总结出消费者在高端现制茶饮店的消费意愿更强。

中国高端现制茶饮店现制茶饮产品产生的消费总值由2015年的约人民币8亿元增至2020年的约人民币129亿元,复合年增长率为75.8%。预计2020-2025年将以32.2%的复合年增长率进一步扩大至2025年的约人民币522亿元,将**国截至2025年现制茶饮店现制茶饮消费总值的约24.8%。

数据来源:招股书

尽管数据显示中国的高端茶饮市场增速很快,但相对台湾、香港等茶文化较成熟的市场,中国内地的茶饮产品的渗透率仍然很低,渗透率低是机会,但是也要警惕之前的瑞幸咖啡的渗透率不可能达到的问题。(中国根本就没有那么多咖啡的渗透率,这跟传统文化有很大关系)。而我们也知道,茶饮,尤其是奈雪喜茶这类公司,主要的消费人群还是90后和00后,对于80后70后来说,没有那么高的渗透率,也不可能有那么高的渗透率,所以如果要计算市场空间的话,必须要把那块人群的人口给剥离出来计算。

三、竞争格局

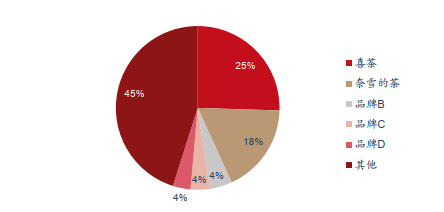

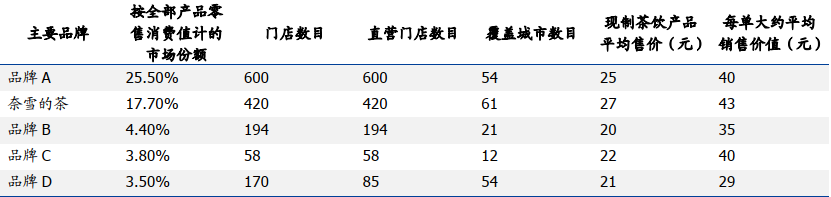

从竞争格局来看,中国目前的高端现制茶饮市场的集中度较高,据灼识咨询数据,高端现制茶饮品牌 CR5 市占率高达 55%,其中,喜茶、奈雪的茶市占率显著高于其他竞品,分别为25%/18%,这说明高端现制茶饮行业具备较高的护城河,且经过 3 年的大浪淘沙之后,头部品牌赢家通吃的趋势明显。这也是因为市场拓展和资本来的快,奈雪一直举报喜茶抄袭他们的产品也说明了其实产品同质化也是非常重要的点,这一块风险不可不警惕,最后很容易出现1-2家独大的场面。

数据来源:招股书

高端现制茶行业的壁垒之所以非常高,有四个关键因素:1.产品力、2.品牌塑造能力、3.运营管理能力、4.标准化输出能力。对比一下喜茶、星巴克、奈雪。对比分析总结如下:

数据来源:西部证券

此外,高端茶饮品牌树立形象的一个重要前提是经营模式的选择,相对中低端品牌的加盟模式,高端品牌的直营模式更有利于对外输出统一的品牌形象和产品质量,但运营成本比较高,因此会对品牌的资金能力要求较高。

数据来源:国盛证券

直营模式在品牌树立的过程中带来的好处是可以充分扩大产品的影响力,有利于宣传运营工作的展开,直营模式在市场中产生的最直接的结果是使得高端茶饮行业龙头市场份额比较集中。

数据来源:国盛证券

四、保荐人历史战绩

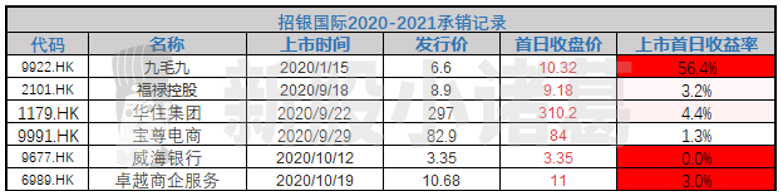

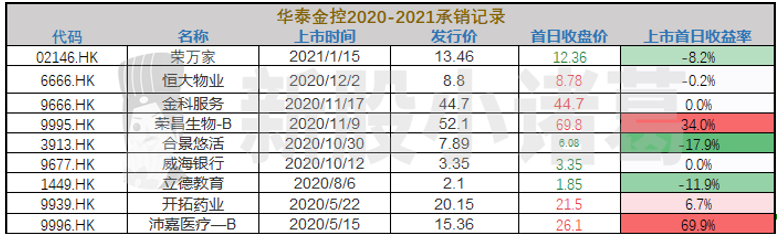

保荐人摩根大通、招银国际、华泰证券没有问题,给到8分。

保荐人摩根大通、招银国际和华泰证券,都是成绩不错的保荐人,其中摩根大通2020-2021年保荐11家,首日上涨10家,破发1家。

数据来源:小诸葛制作

五、公司财务/运营数据介绍

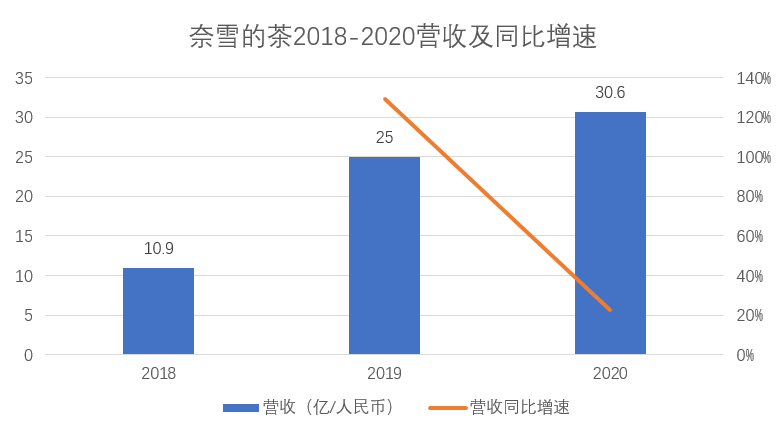

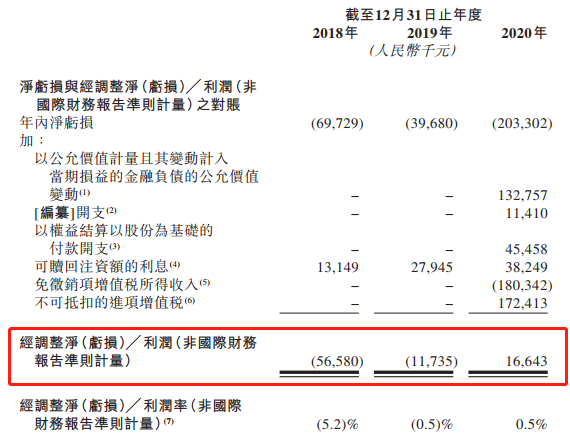

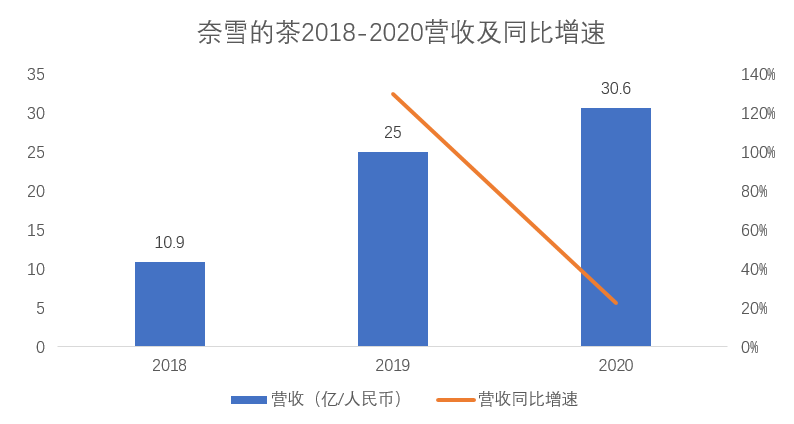

2018年-2020年,奈雪的茶营收分别为人民币10.9亿、25.0亿和30.6亿;年内亏损分别为6972.9万元、3968.0万元、2.03亿元;经调整亏损分别为5658.0万元、1173.5万元以及盈利1664.3万元。

奈雪前两年的亏损有很多原因,有扩张的前置成本过高、其他的合并成本增多,比如公司总部的各种开支,广告开支等等。

数据来源:招股书、新股小诸葛整理

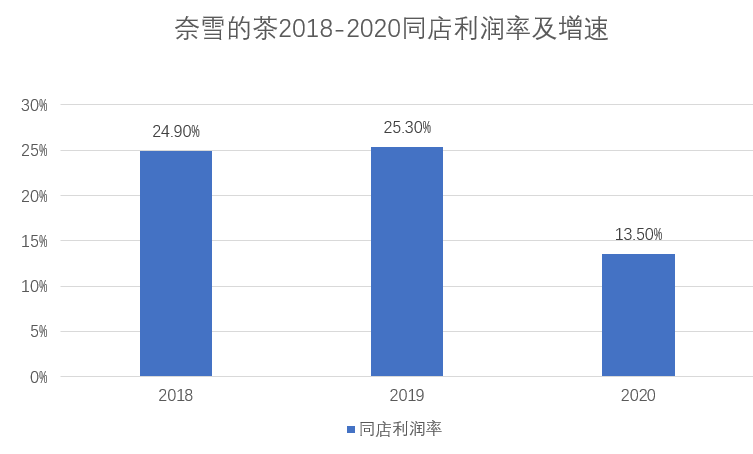

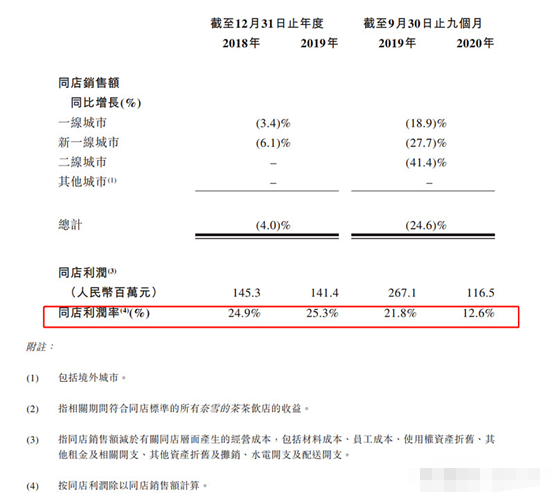

但最重要的还是同店数据,奈雪的茶2018年-2020年,奈雪的茶同店利润率分别为24.9%、25.3%、13.5%,随着疫情稳定,2020年下半年,奈雪的茶同店利润率恢复至17.3%。假如同店利润在未来能够稳定在20%+,那么未来随着规模扩张,总成本可能会被摊薄,再加上奈雪未来很可能会模仿星巴克走下沉战略,在品牌效应增强的影响下,奈雪在二三线城市的单店利润有可能会上升,这将有利于奈雪维持一个较高的利润率。

另外,从奈雪的数据我希望提醒一下大家的是:其实没有2020年,2019年的数据已经开始走弱了,同店利润率同比下滑还是非常严重的,2019年全年同店利润是141.4百万元,但是2019年前九个月还有267.1百万元,所以下半年的数据还是存疑的。

数据来源:招股书、新股小诸葛整理

数据来源:招股书

2020年奈雪的茶门店经营利润率11.3%,星巴克13.6%。不考虑疫情影响,2019年奈雪的茶门店经营利润率16.1%,星巴克21.6%。对比奈雪的茶和星巴克的综合盈利能力,由于星巴克的产品、供应链及操作流程更加标准化,二者在原材料成本上有差异。星巴克稳定在32%左右,奈雪的茶原材料成本逐年上升,2020年约38.4%。

不过,差异最大的还是折旧摊销及租金。奈雪的茶折旧摊销和租金开支太高了,奈雪20.5%、星巴克仅6.1%。没细看星巴克的折摊是否包含租金,反正奈雪这一项就把经营利润吞噬干净。

推测租金差异大原因:

1、奈雪的茶单店面积大,标准店单店面积180-300平米。

2、奈雪的茶品牌力没有星巴克强,星巴克可以争取到更优惠的租金。

3、选址问题,不同地段价格是不一样的。

所以对于奶茶店来说,在占大头的原材料成本、员工开支比例接近的情况下,如何降低租金成本、提高坪效是关键因素。

针对此问题,喜茶和奈雪选择了不同的战略。奈雪的pro店面积虽较标准店在单店投入(影响折摊)、租金、用工成本等方面有明显下降,但pro店门店面积仍有80-200平米。

从线下实地体验的效果来看,喜茶go店单店面积不大、位置较偏僻(租金更低),店员数量较少(人工成本更低),店面内设小柜台展示奶茶以外的食品(非大面积面包房、提高客单价和坪效)。

参考此前媒体对喜茶创始人的采访,喜茶一般单店平均月营业额 100 万左右( go 店或略有差异),没有亏损的单店,考虑其单店面积一般小于奈雪,且相应在烘焙方面的配置更低,初步预计其门店利润率水平或不低于奈雪(暂未有官方的喜茶单店模型)。

数据来源:招股书、新股小诸葛整理

数据来源:招股书

六、创始人/股东背景

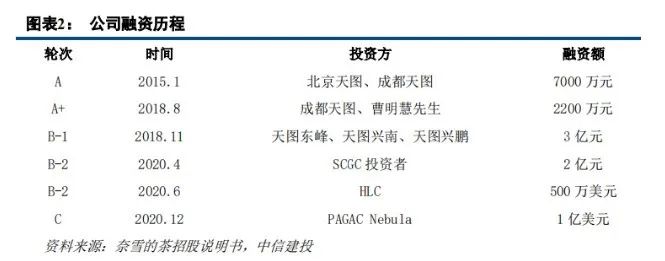

成立至今,奈雪的茶总计完成5轮融资,投资方包括天图投资、深创投、弘晖资本、太盟投资集团(PAG)等多家知名机构。需要特别注意的是奈雪的茶在2015年就受到了成都天图的战略投资,天图一直以来都专注于消费品投资,过往的经典案例有飞鹤、周黑鸭、百果园、小红书等。根据奈雪的茶公布的最新的招股书可以看出,天图实体的持股份额已经达到了13.04%。

数据来源:天图投资官网

从天图对奈雪6年以来的支持,我们可以参考松柏资本对时代天使的输血,当公司受到某一个专注于细分赛道的投资公司的关注时,往往意味着这家公司在赛道上的潜力和成长空间要大于其他竞品公司。

数据来源:招股书、中信建投

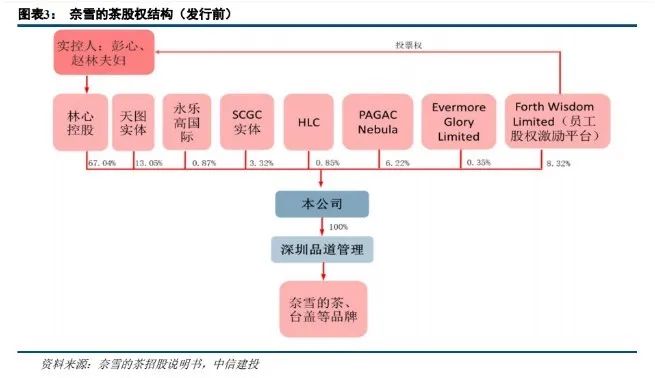

在奈雪的股权结构中还有一个需要注意的角色前瑞幸CTO何刚,何刚夫妇共持股0.35%,奈雪的这个操作实际上是为了提升公司在数字化平台上的运营水平,虽然奈雪一直以来给投资人的信号都是在大力实施数字化平台的建设以实现超高效的运营,但或许是因为2019年才搭建会员体系,晚于喜茶,从而使得奈雪的数字化平台成为竞争中的短板,而引入何刚正是奈雪解决问题的一次尝试。

数据来源:招股书

七、公司估值

数据来源:wind

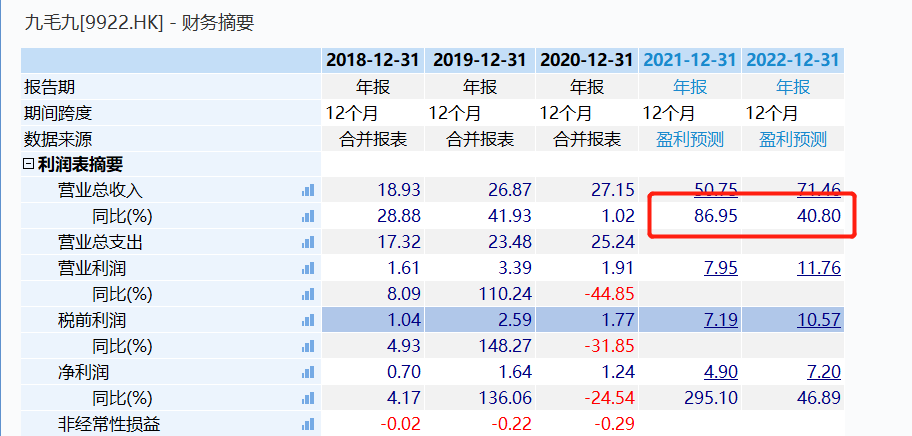

从估值数据表中可以看到,给到很高的PS倍数的只有九毛九一家给到10倍PS以上,达到了12.9倍2020年的PS。所以我们就需要去看九毛九的增速是否达到了高速增长。根据wind的一致性预测 ,2021年和2022年的增速分别可以达到86%和40%的增速,而2020年公司其实是没有增长的,所以2021年本质上是无法增长那么多的,所以如果2020年正常增长,未来2年的CAGR可以达到40%的增速。

数据来源:wind

而我们来看奈雪的增速,从2020年的数据上来看,公司2020年营收30.6亿,同比增长22%,而根据公司的调研数据来看,公告预计2021-2023的营收会达到47.5亿,77.5亿,92.5亿人民币,而净利润端则预测能够盈利6000万,1.2亿和7.3亿。

所以,按照调研的数据来看,未来3年的营收同比增速分别为55%,63%。20%,CAGR达到45%左右。所以如果按照公司的数据来看,PS的估值是合理的,因为公司目前还处于高速发展期,所以按照目前2020年的业绩市场给到10倍左右PS是比较正常的。所以预计奈雪就是310亿元左右的估值。(对应2021年约6.6-7倍PS)

但是也需要注意,一旦发行了310亿左右的估值,其实本质上也不会有太高的水位,因为奈雪3年之后,营收增速就会有明显的降幅,到时候如果开店无法达到预期的话,会有杀估值的嫌疑。所以按照目前管理层给到的预期,投行310亿人民币的估值只能算是合理的。后续需要关注业绩是否能够实现。

数据来源:招股书

最后说一下小诸葛的观点:奈雪的茶募资5亿美元,发行估值310亿人民币左右,属于合理估值,上限较为明显,应该破不了20%水位。但好处是容易中签。

破发基本上也不会,所以有条件的可以参与,现在希望入场费能够给的低一些,让更多的人去中签,这样即使涨幅不是很高,普惠的行为也会比较友好。

保个大甲再说吧,这票毕竟有上市第一股之称,所以就算空间没那么大,市场热度还是会在的。

精彩评论

什么价位干什么事。可惜打新不知道🤷♂️