买股票前,永远问你自己三个问题:

1)我应该买这个股票吗?为什么?

2)我应该在这价格买入这个股票吗?为什么?

3)如果波动,我能承受多大的损失?

投资也需要勤奋学习,否则你会想股市里75%的散户一样 - 赔钱!

不要问我这些问题,问你自己!我提供一些信息和个人见解仅供参考。

在股市里能让你赚钱或赔钱的就一个关键人物:你自己!!!

什么是股市? 一个已经被证实是大多数人赔钱的地方!

----------------------------------------------------------------------------------

先推荐看一篇新闻:欣欣向荣的半导体行业 - 华尔街睡醒了;老虎股票吧里还有新闻栏,常看对你有好处。别毫无根据靠想象力去做投资决断,那样只能欺骗你自己。

最近在看5G和IoT相关的标的。研究了$(CSCO)$思科和$(CY)$赛普拉斯半导体。之前都买过一点跟踪,随着逐步的看资料,我最后决定暂时不碰思科,而重点开始建仓CY赛普拉斯半导体。

5G肯定是未来的方向。但是研究后感觉其实施周期长,各电信运营商的标准不一样,实施成本高,期间不确定因素也多。CSCO目前已经开始和美国的电信运营商合作试用其5G产品。同时,思科在IoT物联网方面也推出了IoT系统,架设在Kinetic平台上。Kinetic应该是它早年发动的一个开源项目。

思科主要做网络设备,网络安全,网络管理,以及网络架构的一个非常高端的网络产品,服务,以及技术公司(常制定一些网络设备标准)。可惜在第一次互联网泡沫破灭以后,它的股价也一直没什么起色。我想主要还是,最近的15年网络产品市场竞争激烈,且对网络产品的要求并不太高。思科的客户主要还是那些大型的企业,中小企业以及个人基本不会太关注它。5G对它来说肯定是个机会,因为它需要非常高端的网络设备 - 这块就会有技术护城河了。再加上它目前搞的Iot全套解决方案,近两期的财报有了明显好转,扭转了营收持续走下坡路的状况。只是,CSCO的文化就是“高大尚”的文化,它搞什么都是大而全,而且要标准化。这样以来,实施难度大,成本高,周期长。有的时候客户也不免有顾虑,导致了它业务进展缓慢。

相反,CY是个小公司,它简单提供IoT物联网的一些设备,以及自动驾驶上的一些设备。由于在风口上,它的业绩增长相当出色。主要原因还是因为它涉及的领业务落地相对容易些。下面我对它做一个简单介绍,然后一起看看最近的财报。

首先:他目前还是亏损的!

它的主要业务在这三个方面:网络连接设备,控制管理设备,静态记忆存储;

它涉及的领域主要有两个:IoT(物联网),新领域-自动驾驶;

具体来说,它提供IoT专用的蓝牙和Wi-Fi,自动驾驶的仪表控制器,自动驾驶用的NOR存储,SRAM存储,日趋流行的USB-C控制器,以及一些其它的USB解决方案。

了解自动驾驶的应该知道,自动驾驶有一个单元模块叫ADAS(Advanced Drive Asistant System )。CY很牛,它的自动驾驶存储几乎垄断了这个单元: 25家搞自动驾驶的有24家在ADAS模块中用CY的存储芯片!所以,它在这个新业务的增长非常迅猛,以至于它全年有着不错的业务增长。看样子,自动驾驶真不远了。

大致了解了它的情况以后,下面看它的业务和财务细节。下面的材料来自于它2017年Q4的earning call的一部分,我节选了比较能说明问题的,细节可以去它的网站看.

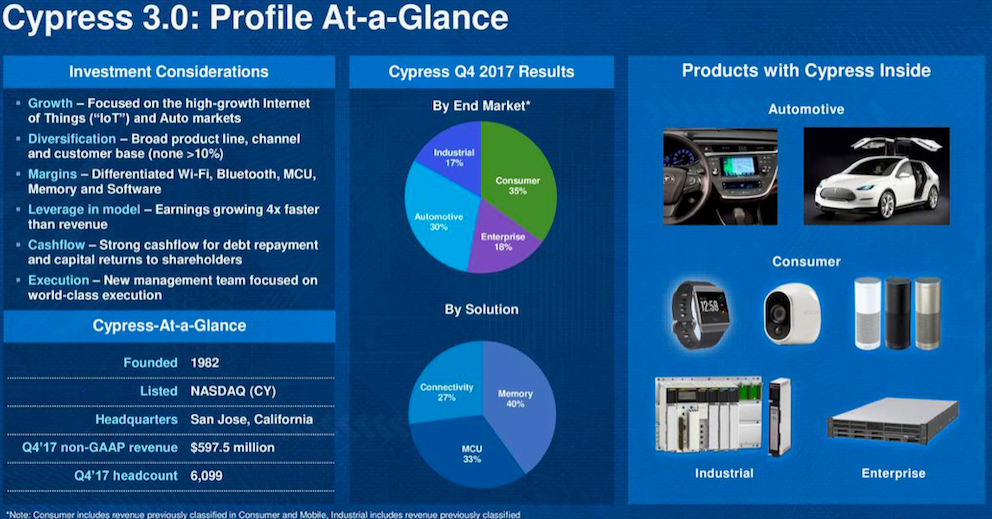

CY简介:1982年成立,在纳斯达克上市。截止2017Q4,non-gaap营收是5.975亿,公司员工数6099(算大公司的规模了)。

投入考虑

;业务增长主要集中在IoT(万物互联是早期物联网概念的升级版,讲究设备之间的信息交互和融合,从而产生更大的价值)和自动驾驶。

;业务分布广泛:多产品线,多渠道,多客户(其中任何一项都不超过总业务量的10%,降低了由单一业务或客户损失带来的风险)。

;利润产生与差异化的WI-FI,蓝牙,微控制器,以及存储和软件系统。

;杠杆模型:利润增速是营收的4倍。

;强大的现金流:还债或回报股东。

;国际级管理水平的执行力。

营收

按市场划分:自动驾驶30%,消费35%,企业18%, 工业17%

按产品和解决方案划分:连接(connectivity)27%, 存储(memory)40%, 微控制器(MCU)33%

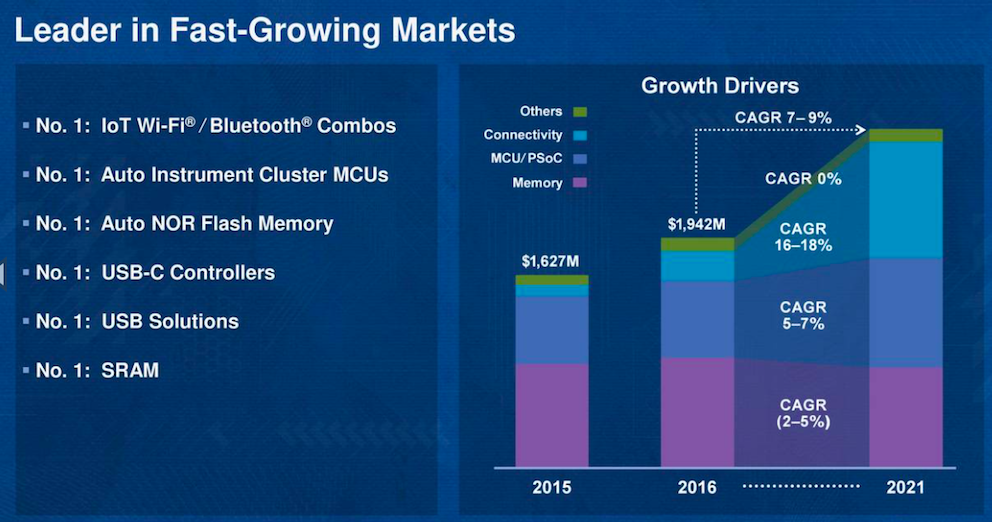

公司在多个市场细分中占有率第一:

IoT WI-FI/蓝牙 组合市场占有率第一;

自动驾驶仪器集群微控制器市场占有率第一;

自动驾驶NOR存储市场占有率第一;

USB—C控制器市场占有率第一;

USB解决方案市场占有率第一;

SRAM静态随机存储市场占有率第一;

业务增长驱动:

2016至2021,各个解决方案的年复合增长率如下:

Connectivity: 16-18%

MCU: 5-7%

Memory: 2-5%

其它:7-9%

公司对自动驾驶方面的增长是比较保守的。这样一来对投资者就更安全了。IoT的增长信心十足16-18%的年复合增长率是非常高的,难怪现在亚马逊也在大力推广IoT云,号称一键生成。

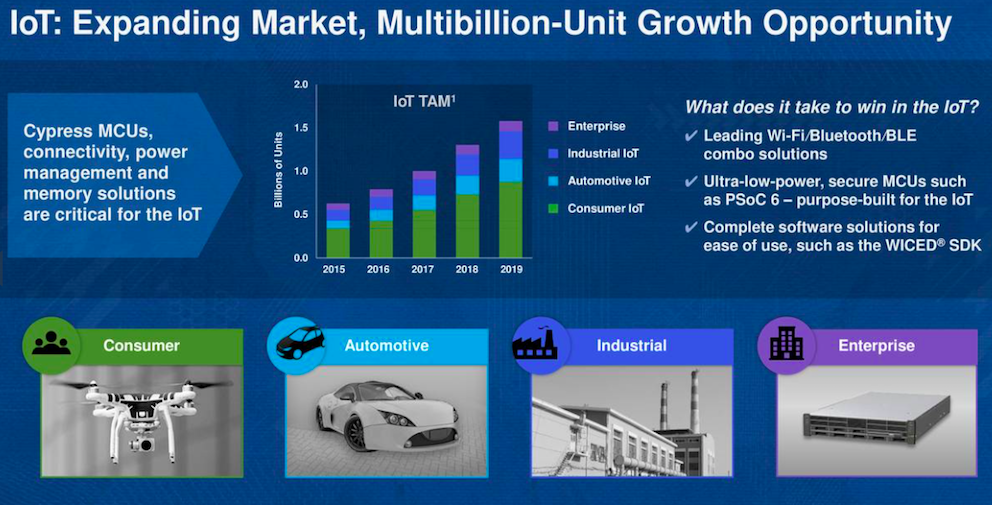

IoT方面的增长机会,三方面的市场份额第一会让企业成为赢家:领先的Wi-Fi/Bluetooth/BLE 套餐解决方案,超低功耗的安全微控制器,以及软件开发工具包SDK。 有软件就是牛!

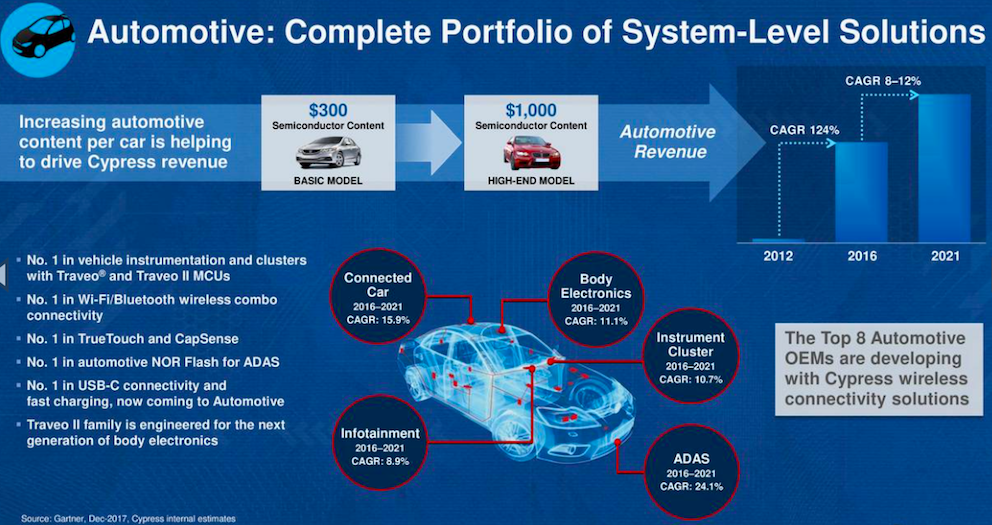

自动驾驶方面的第一就数不清了,自己看上图左下方。总结来说,(看中间的小汽车),自动驾驶牵涉到的几个主要模块都用它的产品,起在ADAS方面几乎垄断!

图的上方告诉你,一部自动驾驶车的出场配置会消费300刀的半导体模块,如果高配的话就会消费1000刀的半导体零件。

限于篇幅,省略了另外两个方面的图解:工业4.0 - 智慧工厂,以及智慧家庭。

下面看看财务方面。

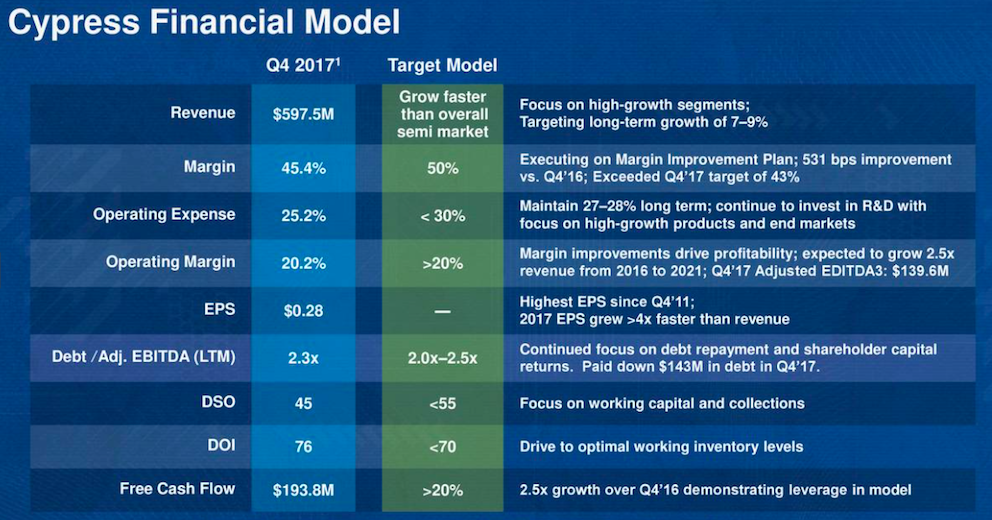

2017Q4的各个指标和短期目标:

营收 5.975亿,目标增速快于半导体行业水平,长期增速目标7-9%(这个不算高);

毛利润率45.4%,目标50%;

运营成本25.2%,未来控制在30%以内;

运营利润率20.2,保持不低于20%。说得过去的利润率。

每股盈利0.28, 增速超过营收4倍。

自由现金流1.938亿,保持大于20%的增速;

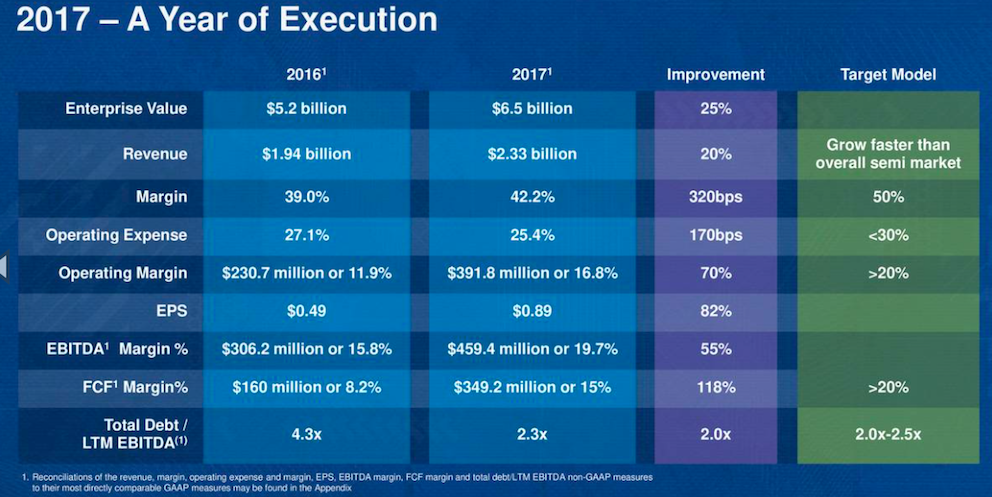

下面是近两年的比较,以及近期目标。比较容易理解,不解释了。

下面是各指标在近几年里的变化,越来越好,除了运营成本在下降。

总结来说,在目前Iot的火爆行情,以及自动驾驶的潜在大行情下,CY完全有可能成为一匹黑马。它在物联网的产业链某些片段上绝对称王。况且自动驾驶的保守估计也让它有着极高的安全边际,以及爆发的可能性。

它早期的主营是物联网。但是多年前,物联网没有这么火爆,虽然技术都很成熟,但是应用落地的不多。目前,就像互联网和移动互联网一样,设备信息产生价值的潜力正在被挖掘出来,使得物联网的升级版本IoT(万物互联)得到广泛的认可,并开始全面落地。

我会缓慢建仓,通常我看财报建仓,好就加,不好就走。

以上为个人观点,仅供参考。如果钱是你自己的,请仔细研究,弄清楚再下手。不懂的不要投,你不会赚钱的。因为不懂的人,一有波动你就会怕,一上涨就想跑。你搞不懂一个企业的价值,你永远不可能在它的投资上有作为!

精彩评论