本文主要是围绕以下这些话题:

- 美股涨不断创出历史新高,还能不能投资?

- 现在美股“贵”吗?如何判断美股贵不贵?

- 为什么美股会不断创出历史新高?

- 美国人是否相信股市“一定”能赚钱?

- 在美国,主动管理型基金很难跑赢指数,真的是这样吗?

- 美股都有哪些主要指数?

- 这些指数有什么特点?投资者应该如何选择?

美股涨不断创出历史新高,还能不能投资?现在美股“贵”吗?如何判断美股贵不贵?

美股是不断的在创出新高,这个没错。那么在创出新高的时候,是买还是不买呢?

我作为一个资产管理人,经验是:不投资比投资的风险大,因为股市在长周期上一定(99%大概率)是向上的。

在牛市中,股指经常是在创新高,所以这不是废话么,不连续创新高,那还能叫牛市?那么在连续创新高的时候,很多投资人就开始关注估值了,以期从估值水平中来判断是否应该继续投资股市。

市场上比较出名的估值指标,是诺奖获得者Robert Shiller 席勒教授设计的CAPE(Cyclical Adjusted Price to Earning),也就是周期性市盈率,这个指标是在市盈率(PE)的基础上,根据过往10年的通胀率调整得出的,所以也俗称席勒PE10。

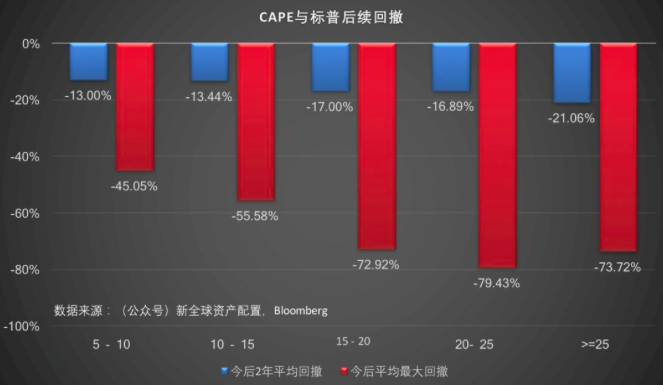

这个指标呢,在大趋势上是可以预测美国股市未来的走势的,但请记得我这里说的在大趋势上。从过去130年的数据上,我们将席勒PE10按照大小,分成5个组。CAPE值越大,就预示着市场现在的估值较高,而较高的CAPE值,预示着未来收益率的下降。

我们可以看到,在历史上,当CAPE值超过25的时候,美国股市接下来1年、3年、5年和10年的平均收益率都非常的低。特别是在接下来的3、5年中,其平均年化收益率还不到1%,大大低于CAPE较低时期的平均年化收益率。这里我们可以得出一个结论:CAPE值越高,预示着未来年化收益率越低。

不仅如此,高的CAPE值,预示市场未来较高的大跌可能。

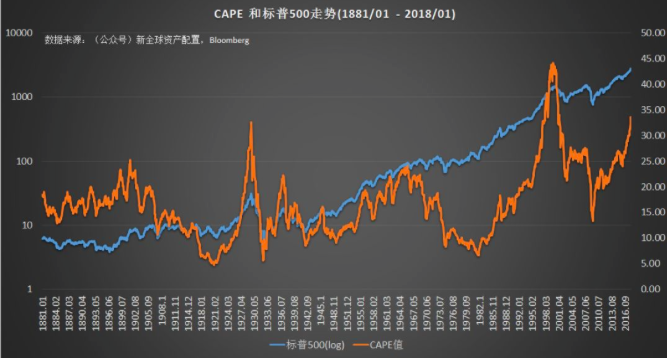

那么美股最新的CAPE值是多少了呢?截止于2018年1月底,CAPE已经到了33.60。请看下图。

33.60什么概念呢?08年金融危机前CAPE值是25左右,01年互联网危机前的值是45左右。这么看,美股的估值确实很高。其实看绝对值,有时候很难准确的判断估值水平,因为市场也是动态的,每个周期中的估值高低,都是不同的。

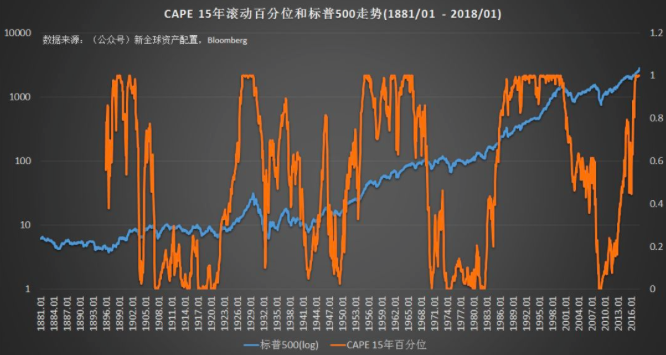

另外一个办法是按周期计算滚动的CAPE值,美国牛长熊短,大周期一般在5-7年,那么我们在下图中,计算横跨大概2个周期的滚动CAPE值的百分位,以更好的显示出美股的估值水平。

通过滚动15年期的CAPE百分位计算,我们可以看出,现在的33.60,已经是近15年来最高的估值水平了。上一次美股在15年周期中达到最高估值水平的时候,还是在1998年互联网危机前。那么那么我们是否可以拿CAPE来做预测市场的走势呢?不好意思,这还是很难。

既然股市在牛市中,那么其估值水平就一直会走高,所以从2017年3月开始,CAPE就一直处在99%以后的高估值水平。照理说到了这么高的估值水平,你是不是就应该卖了?是的话,你2017年3月底就应该清仓了。这个清仓的结果就是你错过了17%的涨幅。

历史也出现过类似的情况:估值高企+股市走高。1987年2月,美股的15年期估值水平达到90%,如果那时你卖了,下一次回到80%的低位以下的时候就是01年互联网危机破灭后了。这期间,CAPE一直走高,大盘也是,如果你真不入市,这14年间,你错过了400%的回报。

我这里就是想举个简单的栗子,告诉大家,用估值来预测股市的走势,其实是很难的。有人说了,你这指标太简单,你人太笨,你的方法不对。其实我们测过很多预测大盘的方法,也在实践中检验过,结果都是信号太复杂了,模型的误差很大。不好意思,我不是桥水,我确实没有那么强的能力。

试想有多少个人投资人,能够做到桥水的研究能力呢?所以,大于大部分投资人来说,预测大盘,不是一个好办法。我更喜欢跟投资人说,预测就算了,我们来做【风险控制】吧。感兴趣的比较理性的朋友,可以看看这篇文章《如何简单有效的控制股市的长尾风险【美股】》,有比较详细的介绍。

为什么美股会不断创出历史新高?美国人是否相信股市“一定”能赚钱?

每个牛市中的结构都不一样,而每个周期的长短也不一样。从较短的周期来看,股市的上涨主要是市场预期,而从较长的周期来看,则是国家经济增长和投资人风险溢价的结果。这次美股不断创新高,从09初开始,每年平均15%的往回涨,没有什么单一的原因,综合来讲的话,就是经济复苏、美元国际货币地位、大量印钞票、美国经济结构三次升级。话说回来,我不是宏观经济学家,这里就当我胡说好了。

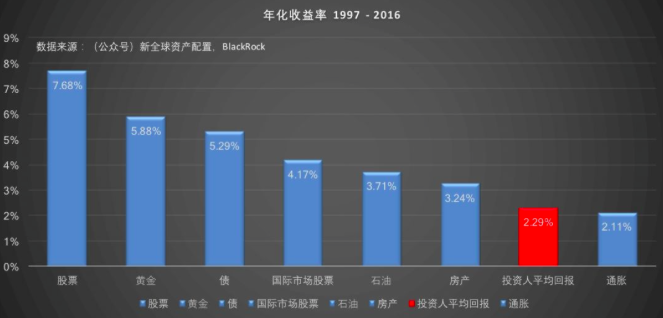

那么美国人是否相信股市一定能赚钱?其实美国投资者和其他国家的投资者差不了多少,毕竟都是人嘛,只不过人家可能牛肉吃的多,牛奶喝的多,四肢比较发达一点。说到底,既然是人,就会有人类与生俱来的认知缺陷,比如:彩票心里、亏损厌恶、羊群效应、过度自信等。所以美国人也是相信股市“一定”能赚钱的,至于最后赚没赚到嘛,还真挺难堪的。BlackRock做过一个小研究,收集了从1997年到2016年的几组投资数据,其中就包括美国投资人的年化平均回报。

1997年到2016年,期间包括了2个大的经济周期:01年互联网危机,大盘跌了40%;08年金融危机,大盘跌了50%。这期间,如果投资人是理性的,那么他们最差的年化回报,也应该是和大盘的年化回报差不多吧?如果投资人是非常理性的,他们的年化回报应该好于大盘的平均回报:因为他们可以逃顶呀,可以抄底呀。如果投资人是非理性的,他们的年化平均回报肯定会大大低于市场的平均回报:因为他们会买在高位呀,卖在低位呀。

很不幸,美国投资人的平均回报,大大低于股票市场的平均回报,也大大低于其它类别资产的平均回报。所以美国大部分投资人,也是非常不理性的,这些投资人,也包括了机构投资者。

所以中外都一样,乱炒股一样亏的厉害。

在美国,主动管理型基金很难跑赢指数,真的是这样吗?

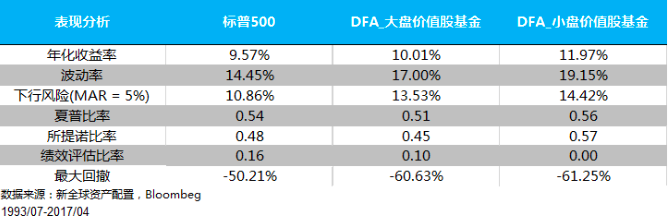

这个问题确实很经典,也很难回答。每每看到这个问题,大部分人想起的应该是巴菲特和对冲基金经理打的赌吧?最后的结果是巴菲特选取的标普500的回报,大大高于对冲基金经理的回报。其实我作为一个做量化的资产管理人,厚着脸皮的说,这个赌的结果,不能代表所有做主动型基金的管理人。比如管理着超过5000亿美元的DFA基金,他们的2只美国价值股基金,规模都在200亿美元以上,在24年的周期上,年化收益都跑赢了大盘。

在做此类比较的时候,基于比较的周期长短、产品的费率、策略的容量大小,都会有不同的结果。很多能够在长周期上跑赢大盘的容量比较大的策略,往往其在短周期内很难跑赢大盘;而很多做短期交易的,力求在短周期上跑赢大盘的策略,往往其策略容量较小,而且费用较高(佣金、市场冲击、税)。

面对玲琅满目的主动型策略,投资人需要有一定的知识和能力,才能选出有较大可能跑赢大盘的策略,而且最后需要坚持,好比说价值投资,长期坚持就很难。《为什么很多人不相信(股票)价值投资?》

美股都有哪些主要指数?这些指数有什么特点?投资者应该如何选择?

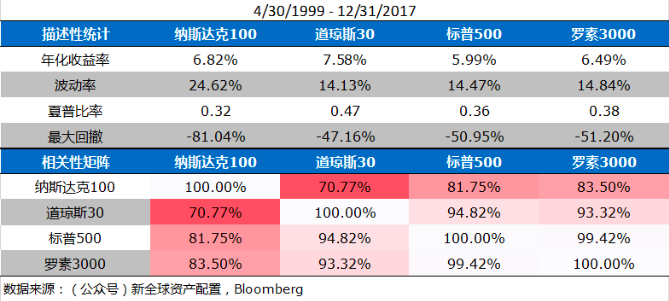

美国市场上的三大指数有:道琼斯30、标普500和纳斯达克100,而我还喜欢把另外一个指数加进来,就是罗素3000。这里面呢,纳斯达克偏重高科技股,道琼斯里面都是大蓝筹股,标普500里面是大盘股,罗素3000是有3000个左右的股票,因此有更高的小盘股头寸。 ($(SPY)$ $(QQQ)$)

这里要注意的是纳斯达克100,这个指数的风险远远大于另外3个指数:年化波动率近25%,意思就是你持有这个指数的年和年之间的差距可能会有25%之多。其近20年的最大跌幅有81%。我们平时的策略,如果是投资于中大盘股的策略,往往会选择和标普500做比较。标普500因为其标的流动性较高,也是这4个指数里面最受欢迎的指数标的。($(SCHZ)$ $(ITOT)$ $(KCNY)$ $(GXC)$)

其实我觉得,你们要真做指数投资,硬要从这里面选1个或者2个,还不如把四个平均投了得了。或者去做个非常被动的股+债的投资组合,好比下面这个,切记在做被动投资时,一定要选择低费率的产品。

写在最后

估值贵也得投,便宜有便宜的投法,贵有贵的对策。今天的高位就是明天(或者某个明天)的低位(得科学的做,不能拍脑门式的做)。

跑赢指数不难,只要选择合适的产品,拉长投资周期,是可以滴。难得是产品的选择和摒弃自身不理性的投资行为。

做被动的指数投资关键在于【分散风险】和【选择费率低的产品】。

切记要保证本金的安全,切记。

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。 老虎中美互联网巨头ETF$(TTTN)$

精彩评论