发行概况

股票代码:02150

股票名称:奈雪的茶

行业:餐饮

招股时间:2021/06/18-2021/06/23 10:30

中签公布日:2021/06/29

上市日期:2021/06/30

发售价:17.20 - 19.80

市值:295.00亿元 - 339.59亿

市盈率:/

保荐人:摩根大通

一、公司简介

我们所经营的奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供制茶饮。根据灼识咨询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。六年前,我们的创始人受到中国茶文化及全球咖啡连锁店概念启发,在中国深圳开设了第一间奈雪的茶茶饮店,期望为追求更新鲜、更好喝及更便捷茶饮的人士重塑茶饮体验。如今,我们的旗舰品牌奈雪的茶已成为中国年轻顾客认可的品牌。

二、财务信息(以百万CNY为计量单位)

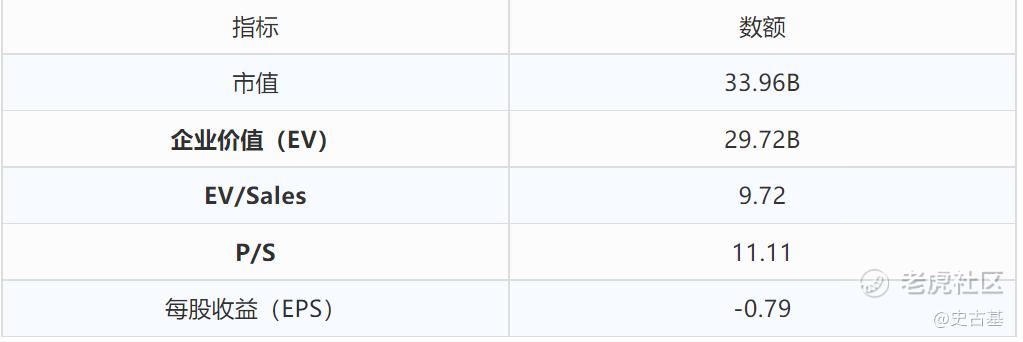

三、估值情况(CNY计算)

四、分析

1.财务信息

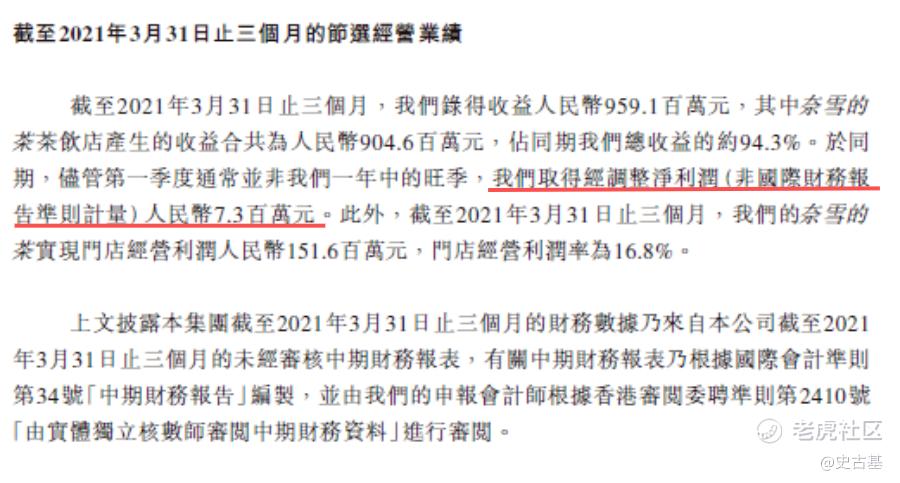

2018至2019年底奈雪处于高速扩张,收入增长率提高的同时亏损也在收窄。2019至2020年底,总收入增长率变低同时亏损扩大,这里主要是疫情的问题:由于强制检疫要求、保持社交距离、交通及旅行限制导致实体店客流减少。疫情总会过去,所以我认为2020年的财务数字对公司总体评估不能占太大的权重。

值得一提的是奈雪2021年一季度净利润实现盈利。(未经审计)

2.估值情况

对比类似公司瑞幸2019年上市时EV/Sales为4.66,P/S为4.07,由于当时市场刚从2018年贸易战调整过来,所以给的估值偏低(就这样上市后还往下跌呢:-p),所以不得不说公司还是要赶上好行情上市才能收益最大化(当然是对天使投资者和企业,对炒新的是噩梦)。奈雪的估值相对于瑞幸当年的估值是较高的。

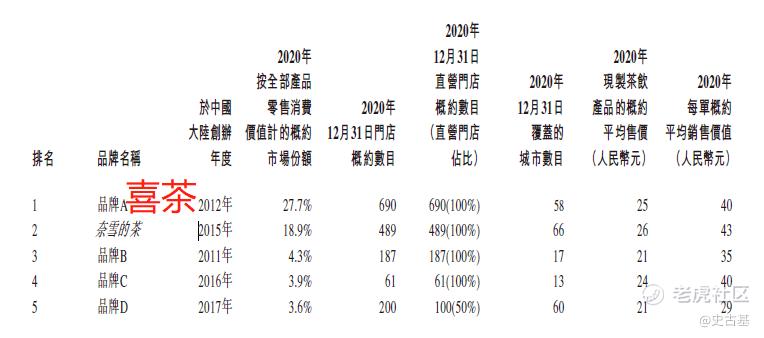

3.市场与竞争

主要竞争对手是喜茶,从市场份额来看喜茶目前在大众的口味上是领先于奈雪的。

至于口味什么的我就不做过多评价了,因为千人千味,每个人对于饮食的感受是不同的,截几张和小伙伴的截图就能看出。

五、总结

个人不太看好餐饮店的长期投资逻辑,因为人的本质是喜新厌旧的,或者说是对新事物好奇心要大于旧事物,不断有新的品牌带着新的资本杀入其中(可以参考海底捞上市后呷哺呷哺的股价走势),即使现在形成了双寡头,由于护城河不深,未来也可能被其他品牌取代。

当然打新又不是长期投资,上市后基本就会卖出,所以更需要考虑的是估值和市场情绪,港股向来对独角兽公司有更大的溢价。

综合考虑虽然现在情绪火热,但因为估值偏贵,我个人还是现金申购佛系参与。

本文仅代表作者个人观点,不构成任何投资建议。

精彩评论