Facebook, Inc. ( $Facebook(FB)$ ) 在六月飙升至 355 美元 - 历史新高。在撰写本文时,它的市值为 1.01 万亿美元。如果股票涨到 700 美元,它的市值将达到 2 万亿美元。这听起来可能有点牵强,但请考虑一下:苹果( AAPL ) 和微软( MSFT ) 目前的市值都超过 2 万亿美元。微软过去 12 个月的收入为 1590 亿美元,而 Facebook 的收入为 940 亿美元。

如果 Facebook 的年化收入继续以 28% 的速度增长,那么它应该会在大约两年后与微软的 1590 亿美元相匹敌。没有什么特别的理由不能发生。在本文中,我将概述 Facebook 股票的看涨论点,认为只要未来几年全行业的调整不会打击科技股,它就可以轻松达到 700 美元。

竞争格局

为了评估 Facebook 未来的盈利潜力,它有助于查看其运营所处的竞争环境。在线广告 - Facebook 的面包和黄油 - 是一个明显的增长行业,预计到 2027 年将以 17% 的复合年增长率增长。这往往意味着在线广告像 Facebook 这样的企业有着美好的未来。但是,当然,竞争压力可能会阻止增长行业中的公司获得市场份额,从而导致其落后于行业增长。因此,我们需要先了解 FB 面临的竞争压力,然后才能真正说这是一项不错的投资。

Facebook主要从事在线广告行业。其 90% 以上的收入来自在线广告。随着Oculus等硬件产品和Bulletin等订阅服务的发展,这种情况可能会发生变化,但就目前而言,这是事实。

Facebook 在网络广告行业的主要竞争对手包括:

谷歌$谷歌(GOOG)$ 、$亚马逊(AMZN)$ 、亚马逊、Microsoft ( MSFT ) - 通过 Bing 和 LinkedIn。

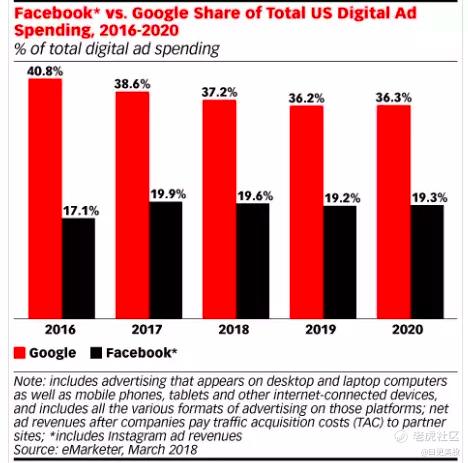

根据eMarketer 的数据,Facebook 在 2020 年控制了大约 19.3% 的在线广告市场。这是一个很大但并不占主导地位的市场份额。截至去年,Alphabet 的份额几乎是 Facebook 的两倍——部分原因是 Alphabet 不仅控制谷歌,还控制 YouTube,部分原因是搜索广告的点击率远高于社交广告。显然,Facebook 在其市场中占有强势地位。但这不是垄断,这是 FTC 诉讼被驳回的重要原因。

为什么诉讼被驳回

上个月,有消息称 FTC 对 Facebook 的诉讼已被驳回。事实上,在同一次听证会上被驳回的相关诉讼有两起:美国联邦贸易委员会的诉讼。由 46 个州提起的类似诉讼提出了大致相同的主张。尽管有相似之处,但这些诉讼因非常不同的原因而被驳回。FTC 的诉讼被驳回,因为所提供的证据“在法律上不充分”,而各州的诉讼被驳回,因为各州提交的时间太长。两位原告都可以选择重新提交并重试,前提是他们在 30 天内这样做。这绝对给人的印象是这件事还没有结束。然而,法官对 FTC 诉讼的决定至少表明,即使案件继续进行,他也不会做出有利于原告的裁决。这是看涨的,因为它表明如果重新提起诉讼,Facebook 将再次击败双重诉讼。

Facebook 稳健的财务状况

Facebook 击败 FTC 和各州的诉讼这一事实对投资者来说是个好消息。该公司的财务状况全面强劲,有关其法律问题的好消息表明,在可预见的未来,它们将继续保持强劲势头。过去 12 个月期间的一些亮点包括:

收入:943 亿美元,增长 28.6%。

营业收入:380 亿美元,增长 20.9%。

净收入:330 亿美元,增长 61%。

运营现金:400 亿美元,增长 5.2%。

杠杆式自由现金流:156 亿美元,比 2019 年下降 19.3%。

除了杠杆自由现金流外,所有这些数字都在稳步上升,使 FB 稳居“成长股”类别之列。最重要的是,该公司拥有可靠的盈利指标,包括:

毛利率:80%。

息税前利润率:40%。

净利润率:35%。

股本回报率 (ROE):28%。

考虑到这些数字,您会期望 Facebook 以令人流鼻血的估值进行交易。但正如您很快就会看到的那样,它没有——至少与其他高增长科技股相比没有。

适度的估值

就科技股而言,FB 的估值相当温和。根据 Seeking Alpha Quant 的说法,该股票的关键价值指标包括:

公认会计原则市盈率:30。

非公认会计准则市盈率:31。

价格/销售额:10。

价格/现金流:25。

对于一家收益同比增长 61% 的公司来说,这些指标都不算高。现在,当然,Facebook 不太可能永远以这样的速度继续增长收入。规模是业绩的锚,边际回报往往会减少。尽管如此,随着 FTC 诉讼的结束,Facebook 面临增长的一个主要障碍。现在唯一的问题是该公司是否有足够的“有机”增长潜力来证明 700 美元的价格标签是合理的。

为什么 700 美元是可以实现的

对于 Facebook 来说,700 美元的股价是完全可以实现的,不是在明年,而是在接下来的两到五年内。目前,Facebook 的收入或收益不如 2 万亿美元的科技公司多。但它越来越近了,可能会在两年内到达那里。让我们仔细看看我之前提到的两家市值 2 万亿美元的公司:苹果和微软。

苹果

微软

市值:

2.34 万亿美元

2.09 万亿美元

收入:

3250亿美元

1590 亿美元

收益:

763亿美元

560亿美元

这两个万亿美元的庞然大物的净收入在 50-800 亿美元之间,市盈率从 32(苹果)到 38(微软)不等。

现在 Facebook 的表现如何?

那么,在过去的 12 个月期间,它有:

收入 940 亿美元。

收入 337 亿美元。

它的市值约为 1 万亿美元,市盈率与苹果相似。Facebook 的五年年化收益增长率为 46%,三年复合年增长率为 25%。即使我们使用这些数字中的较低者作为预测,Facebook 也会在大约 2.5 年内达到微软的 TTM 盈利水平。如果投资者根据收益对这些股票进行估值,那么 FB 应该在三年内拥有类似 MSFT 的市值。如果我们使用收入而不是收益,我们会得到类似的结果:FB 的 940 亿美元收入在大约两年内以 28% 的增长率赶上了 MSFT 的 1590 亿美元。

Facebook 上的底线是这样的:

这是一只高增长、估值适中的科技股,前景光明。是的,法律、监管和竞争风险是非常真实的。但该公司有着比以往任何时候都更强大的从挫折中走出来的悠久历史,并且最近才挫败了它所面临的最大法律威胁。你永远不能把扎克和公司排除在外。随着 FB 的收益非常接近微软等公司,700 美元的股价——意味着 2 万亿美元的市值——是一个非常现实的可能性。

精彩评论