目前美光的$(MU)$走势可以说非常奇特。要说是简单的调整,成交量却不像是个整理应有的微量态势。目前的走势是多空双方激烈战斗的结果。由于本人看多,并且以前的文章说了不少理由。今天,我想把空方的理由也都罗列出来。然后,我们可以看看哪一方具有更可信的逻辑。

除了我在最后一片乌云的帖子中提到的利空以外,空方还提出了美光基本面将走下坡路的理由。如下:

刚过的2018Q1财报显示美光的增速变慢。按这个趋势下去,到2019年初,美光的每股利润会减少13%左右,到2020年,会再减少13%。就像这篇看空的文章所说的,不管现在如何好。反正2019/2020肯定是走下坡路。理由却没有?!

我看了不少看空的文章,很少有数据支撑,基本都是认为现在太好了,所以要变差了。理由只有一个:它是个周期行业,周期总要来的,迟走不如早走,最好的时候走!

今天我们要解决一个问题,周期的顶部真得到了吗?让我们看看有什么数据和逻辑可以支持货反对“周期顶部”已到的观点。

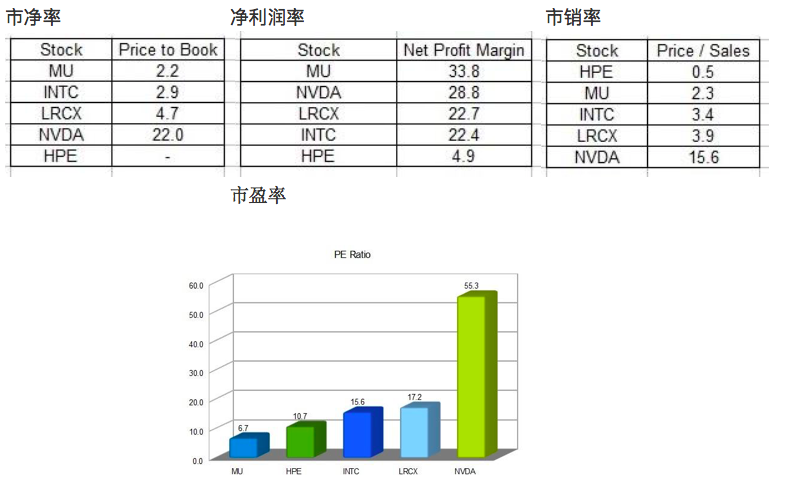

在 @夏夏夏 同学翻译的美光是最便宜的股票吗?一文中,把美光$(MU)$的静态财务数据和同行业以及英伟达$(NVDA)$做了详细的比较。虽然在没有“前途”背景的前提下,静态的数据意义不大,但是不妨先看看这些比较。然后,当我们解析过其前景以后再来回头看这些数据会变得很有意义。

这些比较包含几个相关产业的公司$(INTC)$, $(LRCX)$, $(NVDA)$, 以及$(HPE)$。比较的内容包括:市净率,净利润率,市销率,以及市盈率。数据采用2018年1月13日的收盘价为准。

到2017年末,美光可以说一台印钞机!(顺便提一下,无论如何你都应该对英伟达$(NVDA)$谨慎点了,估值不是一般的高。当然如果你有数据有信心当然也可以)。

非常高的净利润率,市净率表达着非常好的安全边际,市销率至少说明了现有的股价相对其业绩是如何的稳固。市盈率低到令人发指。很多人只知道林奇表达过周期股的在低市盈率的时候可考虑卖出的建议(实际上很多误解在这里),殊不知,他也说过:一个公司的股票如果市盈率过低,只要不是烂公司,你都应该考虑买进了。毕竟它表达着一个企业的真实价值 - 所以,林奇曾经在福特汽车股市盈率很低的时候买入而大赚 - 福特汽车是一个名副其实的“周期股”!!

上面罗列了美光很多非常迷人的静态数据,下面我们需要解决一个问题,目前是它的周期顶部吗?它还会增长吗?逻辑在哪里?

首先看一个例子:巴菲特买了苹果,理由是手机行业快变成消费品行业了。什么意思?这里意思是说,一个本该是周期型的行业(手机),快变成非周期性行业了。因为大家离不开它,生活离不开它,天天要用它!

什么是周期行业?简单说和人类日常生活无关的行业都属于周期型行业,比如,钢铁,航空,汽车,石油,等等。

我的第一个观点:半导体行业在近10年,其周期会变得非常平滑,甚至消失。理由如下:

20年前互联网第一次浪潮来了,可惜是个大泡沫,最后一地鸡毛。原因很简单,接不了地气。有它无它无所谓!对业务无影响,对生活无影响。那个时候还没有智能机,你也用不了APP。我年轻的时候,那个时候只有一个网游:传奇,还是PC端的!那个时候离开网络,这个世界似乎没什么两样。那个时候的半导体也就是集成电路/PC电脑,等非生活必须品的原件。

现在呢?离开互联网,这个世界还能转吗?企业还能活的好吗?你还能支付宝/微信吗?还能开心吃鸡吗?还能买票效率出行吗?扔了手机你还能干多少事情呢?

巴菲特认为苹果的业务应该算消费品类了,不会有什么大周期了。那你认为手机是什么做的呢?半导体啊:电路板,芯片,存储,内存;如果你看了中央台介绍华为的手机在非洲的销量,你就会同意巴菲特的观点了。

我的第二个观点:行业联动

云/数据中心的发展会非常快速,因为IT已经成为现代社会赖以进步的基础。泛“互联”的趋势已不可改变。这一切都需要一样东西云/数据中心,它支撑着你能看到的能想到的,以及你想不到看不到的,所有一切:手机APPs, 物联网,电商,智慧XX,AI,自动驾驶。实际上需要云/数据中心的地方已经不可枚举。当今社会离开数据中心是不可能在运转的。

所以英伟达因为数据中心的业务增长而增长,英特尔因为数据中心的增长而增长:美光竟然有不涨的理由吗?美光的产品实际上也是数据中心不可缺少的东西,而且还属于英伟达的上游 - GPU的组成之一就是内存。讲透彻点,当今社会已经离不开半导体!

实际上,人们很快会发现当今社会赖以发展的一切都离不开半导体行业。半导体行业已经不再是20年前第一次互联网浪潮时,只提供一些集成电路/PC电脑等非生活必需品的行业了。目前的发展属于智能发展阶段(智能制造,工业4.0,AI,各种智慧,各种移动,各种电子化),以我的职业认识半导体行业快变成日常消费品类的行业了,其周期在近几年会消失,至少更为平滑,将只受经济大周期的影响。

那么目前的大经济形势:各个国家似乎都在好转中。可以这么说,需要半导体的地方会越来越多。当今的社会就是建立在半导体上的!

如果你看好数据中心的发展,问问自己,数据中心要内存和存储吗?

如果,你看好英伟达(看好的一定是它的AI和自动驾驶),问问自己AI和自动驾驶不要运行内存和存储吗?

如果你看好游戏,看好电商,看好物联网,看好自动驾驶,看好AI,看好VR,看好智能手机,看好所有的智慧XXX,问问你自己:这些发展会停止吗?如果不会停止的话,半导体为什么现在会是顶部呢?

所有你看好的和电子行业相关的,和IT相关的,和互联网相关的,他们离不开最基本的运行芯片,运行内存,已经存储!

互联网的火爆发展了云/数据中心;

智能手机的出现促进了APPs的发展,每个APP后面要一台或多台服务器,这更进一步促进了云/数据中心的发展;

AI需要深度学习能力的芯片支持,需要更强的运行内存,更有效率的存储;

自动驾驶让汽车变成一个大的移动电脑 - 它需要更高级的内存,也需要数据的家 - 存储!

上面的一切都离不开内存和存储!

我的第三个观点:美光的业务还在进化

空方的理由有一个站不住脚的地方:他们认为美光的业务会永远像现在这样,没有发展,等着“周期”的来临!

我们知道,一个公司增加收益的方法包括:消减成本,提高售价,开拓新的市场,增加销售额,剥离或改善亏损业务。那我们就看看美光在做什么?

美光说:除了现有的内存肯定会供不应求外,我们已经建立了很多新的盈利增长点!

2018应该是这样的增长:

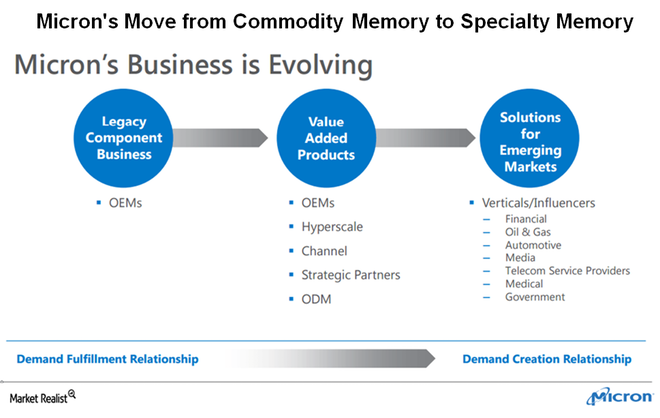

那么,我还做什么来增加新业务呢?

上图告诉我们,美光已经从只生产通用内存和存储的厂商进化成为生产高附加值的特殊内存和存储!特殊内存业务含:

1)开发了特殊内存提供自动驾驶解决方案,为高性能计算以及英伟达的显卡提供特殊解决方案。例如,英伟达的显卡用它的GDDR5

2)为PC端,笔记本,以及手机上的各种AI功能提供低功耗DRAM解决方案。

3)自动驾驶的内存产品和解决方案已经和某自动驾驶合作伙伴的产品一起发布了。CEO说,预期2018年自动驾驶业务会有很好的收获!!今年5月将公布细节。

4)混合解决方案,例如,32GB的NVDIMMN,结合内存和存储提供高性能的数据分析能力 - 这应该是3D XPoint的具体应用啊!! intel $(INTC)$用它做了PC的傲腾内存为机械硬盘加速,目前卖的挺火.

所以,你觉得AI和自动驾驶会有大前途,你买进了英伟达,可是没有MU为英伟达提供更底层的解决方案,哪来的英伟达拥有的AI和自动驾驶市场呢?

实际上按美光CEO的说法,美光不会再有周期。因为美光已经为摔开这个周期做足了准备!

第四:半导体存储目前是个无竞争行业

尤其内存,就三家。而且以目前这三家的技术发展速度,只怕后来者很难再进来。一个寡头统治的卖方市场还幻想价格会有很大的下滑吗?尤其是买方又是如此的饥渴。

目前的半导体行业,堪比2005年以后中国的房地产! 刚需旺盛。我以前的帖子都有不少数据,可以参考。

本来还想给出上个周期的顶点和目前的所有数据比较的(财务和股价方面的)。不过,还有必要,还重要吗?

在这场多空大战中,我看到了空方太多的自我矛盾的地方。看好旺盛的下游(AI/自动驾驶/万物互联/数据中心),却不看好提供基础组件的上游,尤其是这个上游只有三家!

以上个人观点,仅供参考!

忘记$(BABA)$发财报了。。。。

精彩评论

再回头看看美光的市值和他所处的行业地位,根本不相配。。若允许让中国卖断,1千亿是肯出价的。