头顶中国最大高质量在线问答社区的知乎,上市之初即破发。这份不愉快的记忆,如果抱有耐心,步入6月的知乎将以40%的回报率回应你丰收的喜悦。$知乎(ZH)$

以股价低点6.81而论,对应昨日13.49的历史最高价,距离翻倍一步之遥。这期间,若以探究公司的严肃态度而言,公司一季度财报不可忽视,一起回顾:

一季报:成长能力不俗,MAU增速强劲

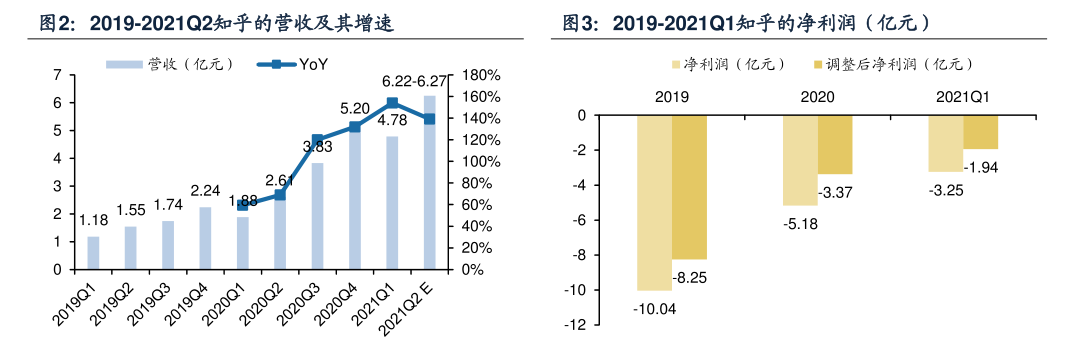

财报显示,知乎第一季度营收4.78亿元,同比增长154.2%,远超市场预期4.61亿元。当日尽管知乎美股盘前涨超6%,最终收跌1%。

盈利结构而言,当季知乎三大主营业务(在线广告、付费会员、商业内容解决方案)均实现同比大幅增长。其中,线上广告业务在该季度收入为2.14亿,同比增长70.1%;付费会员业务收入1.27亿,同比增长127%,2021年第一季度的平均月付会员数达到400万,同比增137.8%;商业内容解决方案业务,收入1.21亿,同比去年一季度增幅超过100倍。

以及,知乎第一季度平均月活跃用户数为8500万,同比增长37.7%;而2020年第四季度,知乎平均MAU为7570万,一季度月活增长930万。

所以,增长部分成绩不错。问题可能在利润部分,知乎第一季度毛利润为2.73亿元,相较2020年同期增长248.5%,毛利率提高至57%,而2020年同期为41.6%。

知乎本季度净亏损3.247亿元,同比扩大61.3%;不按照美国通用会计准则,第一季度调整后的净亏损为人民币1.936亿元,同比扩大19.7%。这主要源于,知乎主营业务成本(广告服务、内容相关成本、云服务和带宽成本)从2020年同期的1.1亿元增加至2.06亿元;其次,知乎在营销、研发以及行政支出上的费用呈现持续增长的趋势,仅营销费用就比去年同期增长近三倍(去年1.25亿元,今年3.46亿元)投放效率较低。

以上,Q1财报而言,同比增长数字亮眼撑起门面,尽管环比有波动。利润数字则未能加分,这也是增长的“代价”。

投资论点:单用户价值处于低位

尽管财报当天未能起飞,财报不久公司就飞了,且一飞就是一个月。投资论点部分,我们应着眼长期,重点关注搜集了市场上对知乎竞争优势和估值逻辑探讨的部分。

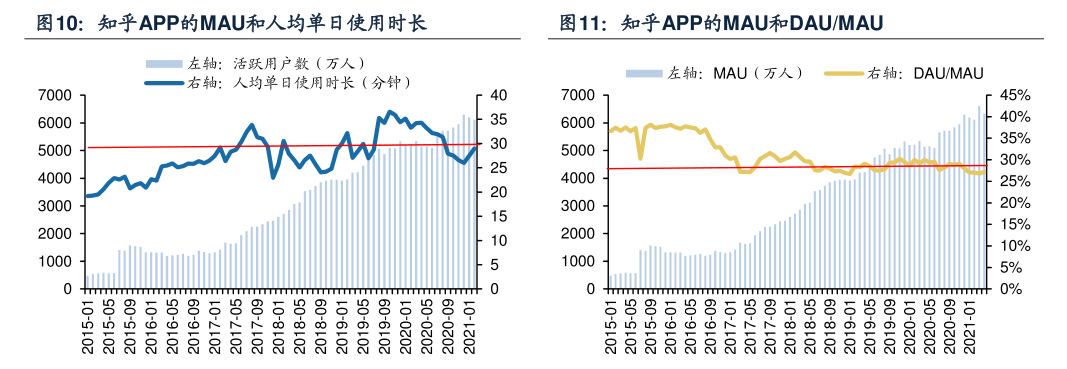

核心竞争力一一规模效应+高互动性+专业调性。(1) 规模效应:在移动端MAU和营收规模两个维度,知乎是我国最大的问答类社区。( 2)高互动性:20Q4知乎每月平均有330万名活跃内容创作者和6.76亿次互动。(3)知乎维持用户高增长与社区专业调性的平衡发展。根据财报,平均MAU从19年的4800万人增长至21Q1的8500万人;根据QuestMobile, 2017-2021年知乎APP的人均单日使用时长维持在30分钟左右,DAU/MAU维持在29%左右。(4)知乎以问答为内容主体、与其他内容平台形成差异化,创作者头部集中度较低,工具+激励双管齐下推进视频化,21Q1视频消费用户在DAU的渗透率超过30%。

而尤其值得关注的一点是,知乎单用户价值处于低位。知乎营业收入仅有B站约11%、快手约2.3%,但知乎的MAU却接近B站37%、快手15%,也就是说三者最大差异在用户的ARPU值上(每个用户的平均收入),而用户ARPU值和平台商业化程度呈正相关。21Q1知乎每MAU产生收入5.63元,低于微博的5.69元、B站的17.49元、快手的32.73元。此外,2020年知乎的6850万平均MAU,用户画像主要集中在一二线城市、偏年轻化的群体(78.7%为30岁以下,53%来自一线和新一线城市,21%来自二线城市)。

对于看好公司的商业化潜力的分析师而言,以PS逻辑给出公司目标价,通常财务模型的一种是:预计公司2021-2023 年营收分别为 28.93/50.44/79.47 亿元,归母净利润分别为-8.59/-6.50/2.53 亿元,参考快手、Bilibili 等可比公司 2022 年平均市销率 7.6,给与公司 7.6倍 PS,对应每股价格 69.6 元(按 1:6.455 对应 10.8 美元)。

又或者,预计2021-2023年,公司的营业收入为28.59/55.57/91.17 亿元,Non-GAAP 净利润为-3.49/-1.61/2.60 亿元,对应的EPS为-1.24/-0.57/0.92元/股,对应昨日收盘价PS为16.58 X/8.53 X/5.20 X。综合参考国内同类内容社区的PS估值和单用户市值,给予公司的合理价值为13.49美元/ADS。

最后

综上,个人认为,当前知乎押注知乎的成长性逻辑,是支撑公司股价上升的关键。

一方面在于整体活跃度的提升,一方面在于商业货币化行为的推进。而这两方面,将于之后的季报中检验知乎成绩的关键。

在当前公司尚未实现盈利的情形,PS指标用于公司估值将成为一段时间的常态。重点关注公司财务数据的跃升,所带来的估值逻辑变化。

对于一家公司的看法和估值,是一个不断调整的过程。最好的一种投资是,押注公司的长期胜利。之于知乎,曾经顶住了字节系悟空问答的进攻,至少证明了自己的竞争力。在内容形式多样化的今天,知乎以高质量长问答所带来的护城河的动态估值,还需看财务数据的回答。事实上作为细分赛道的龙头,资本市场的春天总会来。$知乎(ZH)$

精彩评论