这批新股重点关注三只医药股:医脉通,康圣环球,还有腾盛博药,前面两个都讲了,腾盛博药还是分析一下,公司致力于促进中国及全球重大传染疾病和其他具有重大公共卫生安全的疾病疗法研究,研究治疗HBV乙肝,HIV,新冠等重大疾病,基石投资比较强大。

先看看招股信息:

公司简介:

公司是一家总部位于中国及美国的生物技术公司,致力于促进中国及全球就重大传染病(如乙型肝炎病毒(HBV)、人类免疫缺陷病毒(HIV)、多重耐药(MDR)或广泛耐药性(XDR)革兰氏阴性菌感染)及其他具有重大公共卫生负担的疾病(如中枢神经系统 (CNS)疾病)的疗法。这些疾病都是感染人数多,威胁公共安全的疾病。

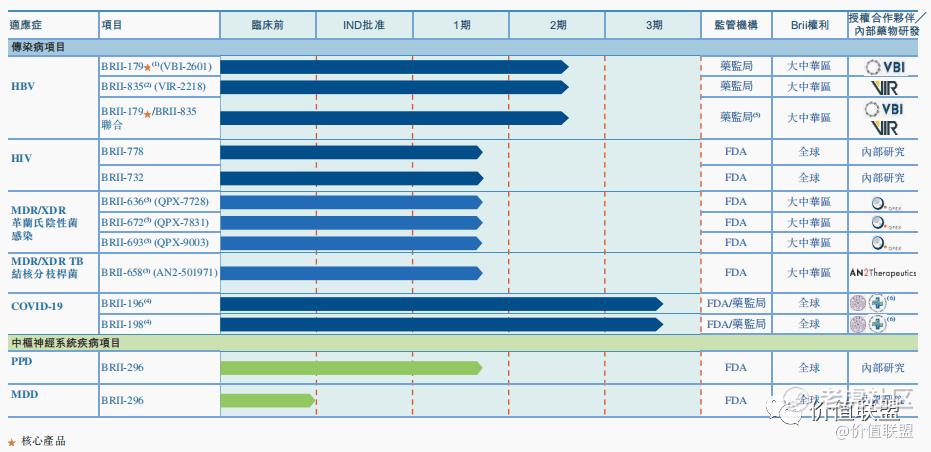

公司正通过将内部药物研发与授权引进相结合的业务模式来实现这一愿景。BRII-179是一种HBV特异性B细胞及T细胞治疗疫苗,是公司的一种核心产品。公司亦有一个其他创新产品管线,专注于传染病及CNS疾病。

目前研发进度:

目前,公司的产品尚未获准进行商业销售,公司尚未从产品销售产生收入。自成立以来的各年度内,公司产生经营亏损。截至2019年及2020年12月31日止年度,公司的综合开支总额分别为人民币5.35亿元及人民币11.73亿元。公司的绝大部分经营亏损是研发开支及行政开支所致。公司预期在至少未来几年会产生重大开支及经营亏损,因为公司需要进一步研发投入、继续进行候选药物的临床开发并寻求监管批准、推出公司管线产品的商业化以及增聘必要人员以经营公司的业务。亏损净额的增长主要是由于公司候选产品的管线扩大及推进令研发开支增长人民币7.92亿元。

行业方面:

当前全球尚无HBV治愈性药物,现有治疗仅能降低病毒载量,患者需终身服药并面临肝硬化和肝癌风险。而由BRII-179及BRII-835组成的治疗性疫苗及siRNA的联合疗法可以实现HBV治疗的功能性治愈。HBV患者对功能性治愈的需求巨大,并有高支付意愿。且由于HBV给中国公共医疗卫生系统带来沉重负担,政府已在医疗保险系统纳入HBV创新疗法,进一步推动了HBV治愈市场发展。

据弗若斯特沙利文资料, 预计中国HBV市场将从2019年的16亿美元大幅增长到2034年的159亿美元,复合年增长率达16.6%。现时全球研发针对HBV的RNA靶向疗法的公司包括葛兰素史克、腾盛博药、杨森、舒泰神、罗氏、Vir/Alnylam、Arbutus。腾盛博药为首家于亚太国家启动2期临床的研究siRNA联合疗法的公司

财务方面:公司产品尚未获准进行商业销售, 因此没有销售收入。在2019 及2020 年, 公司的研发开支分别为人民币8378 万元、8.76 亿元;年内亏损总额分别为5.21 亿元、11.9 亿元;期末现金分别为8.8 亿元、 10.3 亿元。

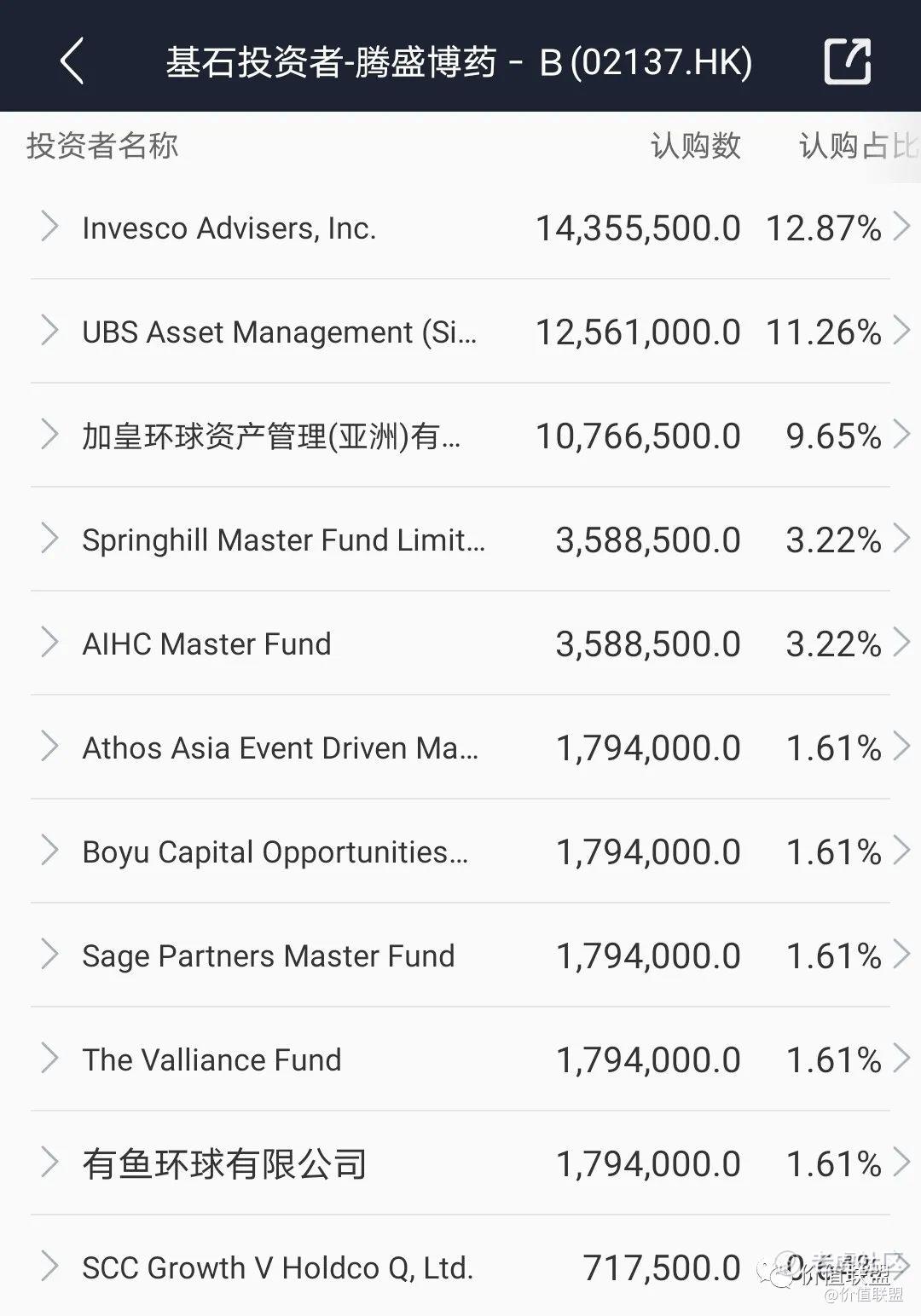

基石投资:引入Invesco Advisers、UBS Asset Management(Singapore)、常春藤资产管理(亚洲)、AIHC Master Fund 等11 家投资者,合计认购约1.52 亿美元,假设按照发售价范围上限22.25 港币定价且未行使超额配股权,合计占发售股份约47.52%,基本国配份额被基石投资包圆了,包括马云的云峰基金和红杉资本,博裕投资老股东加码,为腾盛博药站台

发行估值:

腾盛博药发行估值150多亿,由于公司没有盈利,只有参考同行业未盈利医药B公司估值,目前同时研发乙肝,艾滋病的歌礼制药,估值38亿港币,而研发肿瘤及专注肿瘤及免疫性疾病的和铂医药-B(2142HK),估值73亿元,对比看显然公司发行估值有点高了,而且虽然赛道很好,但还没有3期临床药上市,研发具有很大风险,所以这个估值就看你愿不愿为梦想买单了

中签率分析:

腾盛博药目前超购80倍左右,大概率超购100倍以上,启动最大50%回拨,甲乙组各56000手,假设40万人申购,预计一手中签率5-8%,申购100手稳中一手,

乙头需要申购30万股,600手相当于674万,乙头中签率2-4手,计息天数6天,打和点11%左右

申购策略:腾盛博药处于公共卫生赛道,研发的产品前景都很好,关键是难度也很大,这就存在很大的风险,这个风险本来需要估值来补偿,但估值也高于同类公司,所以该股水位不足,可现金或白嫖申购,适当参与,博市场情绪

精彩评论