继续昨天的话题哈,上一篇写了A股各行业市值在全市场中占比的变化,今天再来比较下美股。美国的经济发展阶段比我们领先一些,它的现状对我们的未来有参考意义。

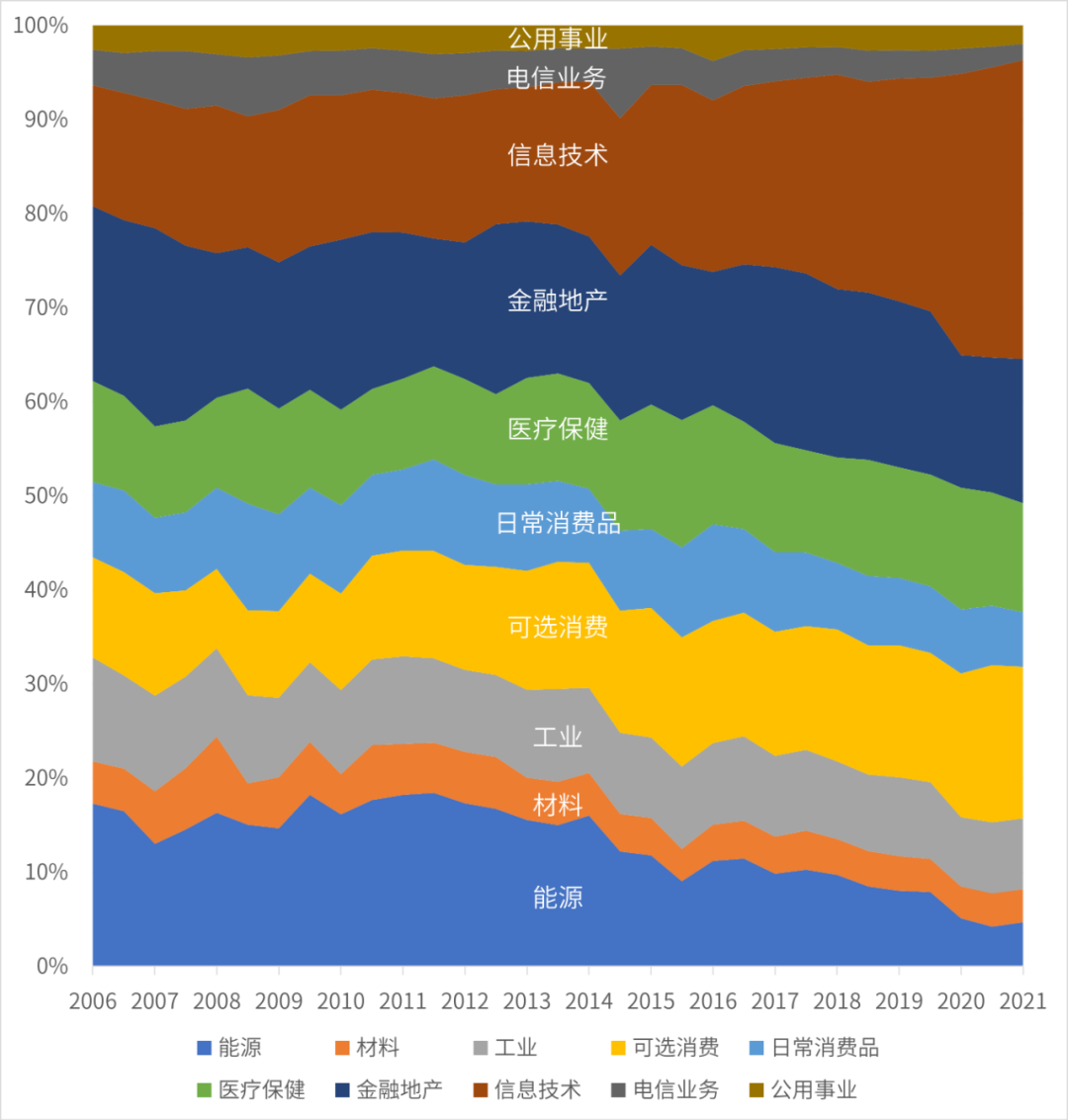

基础概念不重复了,没看过的小伙伴可以点上面链接先翻下昨天的。直接上图,近15年来美国各行业市值占比的变化:

横坐标是时间,纵坐标是市值占比的百分比。在某个时间点,一个行业的色块越宽,就说明该行业在市场中的市值占比越高。

和上篇A股的一样,咱们还是把行业分三类。

第一类是行业市值占比相对稳定的,包括日常消费、金融地产、工业、材料、公用事业,这类行业贡献了beta收益。

第二类是行业市值占比越来越高的,包括信息技术、医疗保健、可选消费,这类行业贡献了alpha收益。

第三类是行业市值占比明显减小的,包括能源、电信服务。

和A股对比会发现,中美市场的共同点是:

(1)信息技术、医疗保健这两个行业,在中美都是成长快于大盘的优势板块。

(2)公用事业、工业、材料,在中美都是占比相对稳定的beta板块。

(3)A股里最惨的是能源行业,美股里也一样。这个行业主要包括石油和煤炭。

中美市场的区别是:

(1)日常消费在中国是优势板块,但在美国近15年只是跟随大盘的板块。可选消费在中国是跟随大盘的板块,但在美国却是优势板块。日常消费主要是生活必须品,食品饮料农牧渔,白酒属于饮料也算在内;可选消费是汽车、家电、服装、旅游、传媒、零售这些非必需品。我猜想这可能是由于两国居民的收入水平还存在差距,增量消费的领域有比较大的区别。

(2)金融地产在中国市值占比逐渐减小,但在美国基本维持稳定。我的理解是金融地产属于成熟行业,而非夕阳行业,A股这些年来金融地产的市值占比逐渐减小,有个原因是大型银行、地产公司多在早年上市,这和我们的上市准入门槛政策有关,而近几年其他行业的上市企业数量明显增多,因此造成金融地产市值占比的缩小。

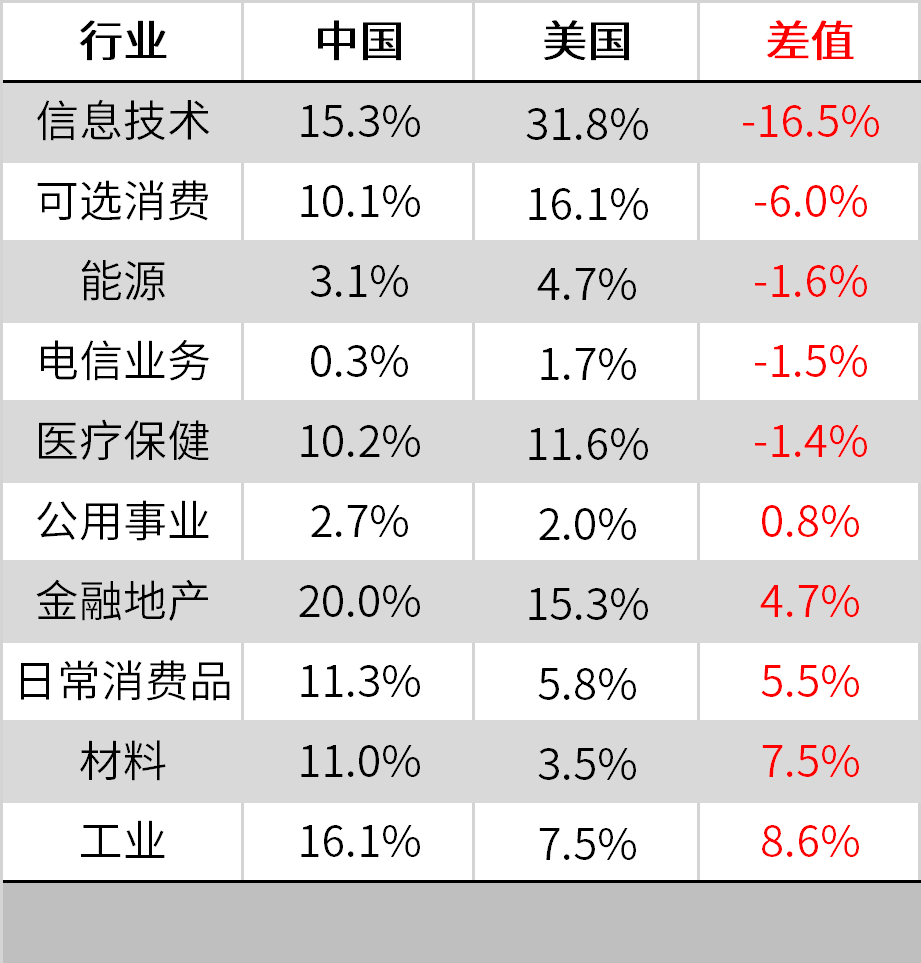

然后我还做了个比较,当前中美市场各行业占比的差异。下面表格里是截止到2021年6月末各行业市值占比的数据,最后红色的差值列,是用中国的值减去美国的值得到的,差值为负表示该行业在美国的占比更高,差值为正则是在中国占比更高。

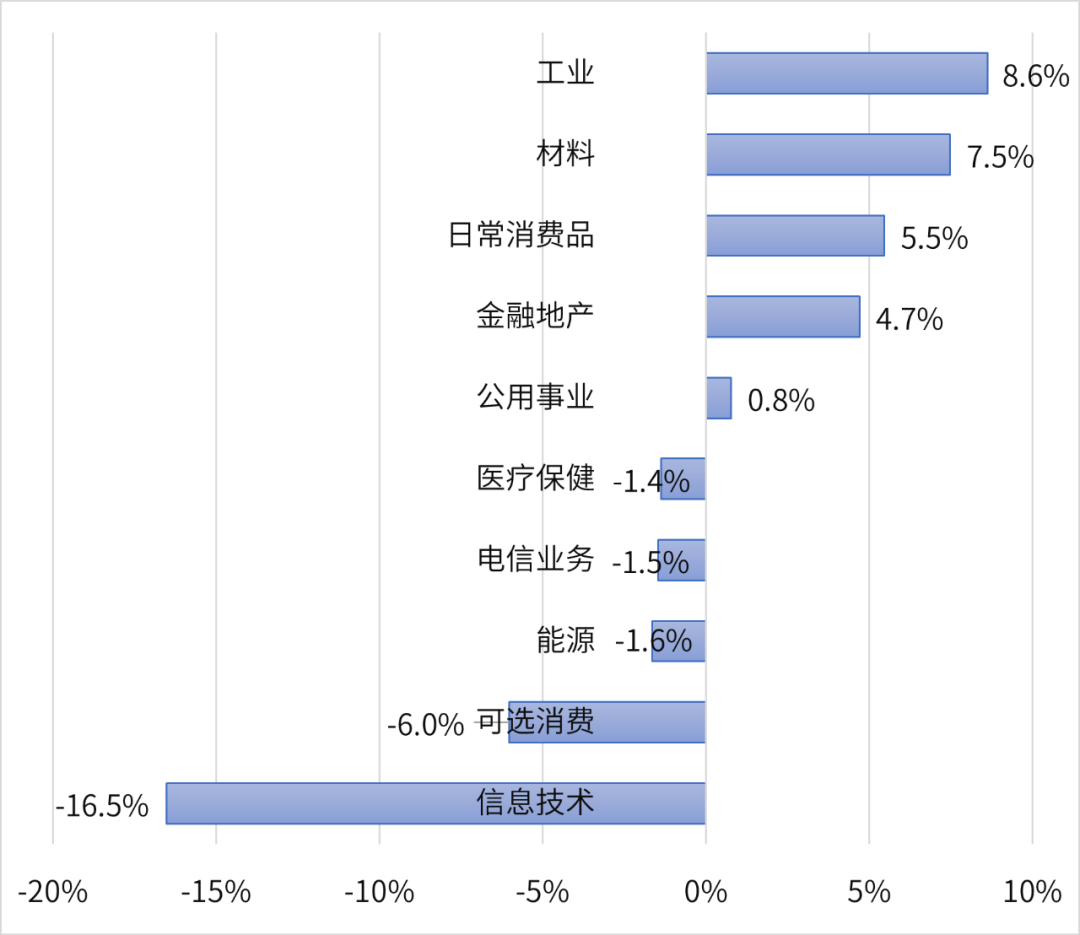

把差值这一列画成图,看起来会更清晰:

也可以分成三类:

(1)在美国市场占比明显比我们更高的行业:信息技术、可选消费。如果认为我们的经济结构会向美国转型,那未来我们在这两个行业就有更大的发展空间。

(2)在美国市场占比明显比我们更低的行业:工业、材料、日常消费、金融地产。同样道理,随着经济发展和转型,这些行业未来的权重可能会下降。

(3)在美国市场占比和我们差不太多的:公用事业、医疗保健、电信业务、能源。

其他资讯:

1. 明天周四了,久聪定投组合的定投日。目前我们按70%投股、30%投债来分配资金,具体见推送第二条,方案已经上线,今晚或者周四收盘前跟投就可以了。因港股通休市,本期定投计划里中概互联暂停一次,改以中证银行指数替代。

我现在有三个基金组合:久聪定投适合管理增量资金,每周定投指数基金。久聪基金经理优选组合适合存量资金,精选了10个优秀基金经理的主动基金。久聪固收Plus是稳健型组合,以债券基金为主,适合想降低波动的人。

2. 港股打新,这波新股里热度比较高的是医脉通和康圣全球,我的策略是热门股参加申购,会考虑融资;非热门小盘股现金一手申购博概率;非热门大盘股看资金剩余情况,有钱可以现金摸一手;美股回归股、部分历史打新回报不好的行业股放弃。

6月末这波新股我计划申购的有:医脉通、康圣环球、腾盛博药、康诺亚、喆丽控股、优趣汇控股、环球新材国际、华南职业教育、百得利控股,其余不打算申购。

3. 2021年6月30日,A股整体估值分位50.70%。

精彩评论

[财迷] [呆住]