作者 | Alex

8块。这是你生活在北上广,去年看球赛,手边那瓶啤酒的平均价格。今年啤酒又要涨价。

赶上欧洲杯和东京奥运,啤酒公司预计能卖出更多的啤酒。啤酒股也跟着狂欢了一把。照以往经验,体育赛事能推高啤酒销量。

通货膨胀的大环境下,臭豆腐摊都在经历原料危机,油和豆腐都更贵了。啤酒也一样,大麦、啤酒花也在涨价。不过,这次涨得格外凶。

但又不大一样,啤酒的产业结构也在变。淡啤失宠,全球啤酒厂都高喊——进入精酿时代。他们要“卖更浓更贵的啤酒”。

比起体育赛事推高啤酒销量,投资者们更好看这个未来。照这一趋势,啤酒明年还得接着涨。

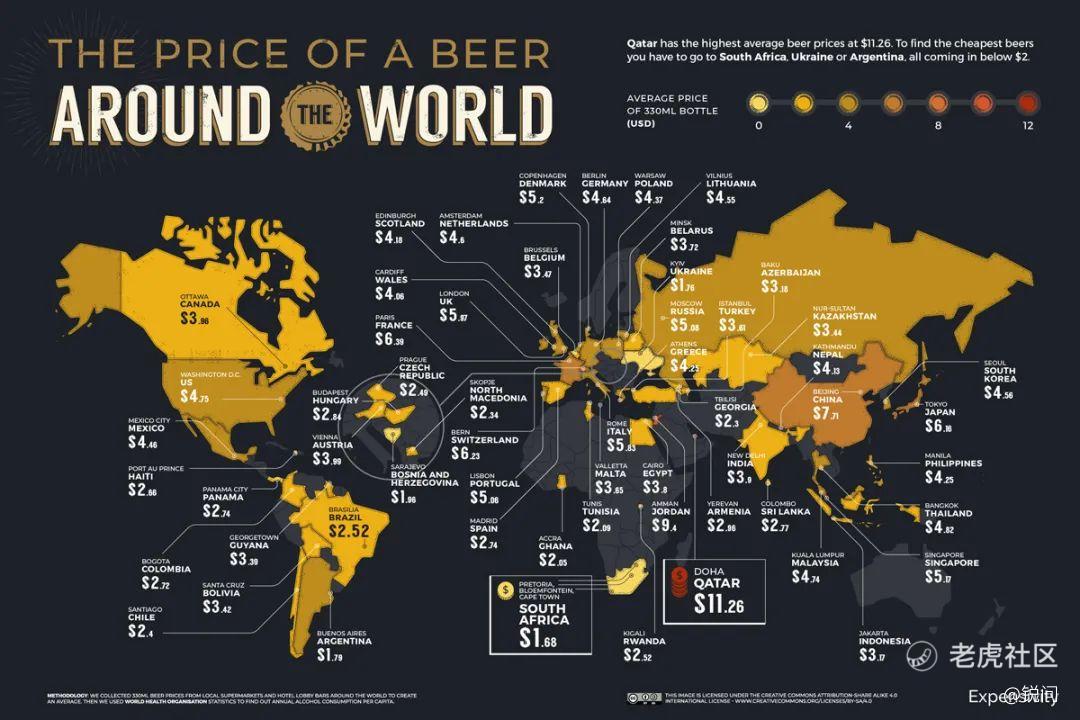

事实上,中国不仅已经是全球最大的啤酒市场,还卖着几乎是全球最贵的啤酒。

据数据分析网站Expensivity统计2021年世界啤酒平均价格,卖得最贵的是卡塔尔(11.26美元/330毫升)。因为2022 年世界杯之前,这个穆斯林国家对进口酒征收 100% 的税,游客还需要特别许可才能喝酒。

其次是约旦(9.4美元/330毫升)和中国(7.71美元/330毫升)。

今年啤酒涨价,说是一场原料危机

多位投资银行饮料行业分析师认为,这是一场原料危机。一批位于加州的小型酿酒厂,今年早些时候已经收到原料供应商的邮件,当心涨价。

啤酒这门生意里,对经济变化反应更敏捷的是原料供应商,而非产品最终价格。啤酒原料表里,几乎每一种成分都在涨。就连原料表那张纸,装酒的罐子,打包酒的箱子,统统都在涨。

纸板包装来自木材。麦芽来自小麦或者大麦。作为一杯啤酒原料的原料,木材今年创下历史新高,小麦已跃升至八年来的最高水平。另外,自 2020 年 5 月以来,铝价还上涨了约 70%。

长期报道宏观经济的《华尔街日报》记者Tom Fairless感叹,世界上从未出现过如此全面的大宗商品价格上涨,2008年金融危机时没有,1970年代美国经济滞胀时没有。

过热的不止是经济,还有天气。日益极端的气候,可能让你喝的啤酒变得更贵。

科学期刊《自然》一项研究表明,由于大麦的价格上涨,啤酒的平均价格可能会翻倍。100 年里,干旱和高温事件每三年发生一次。最坏的情况下,中国啤酒供应量因此减少10%,美国会少15%到20%。

啤酒花也在遭受高温和干旱天气,因此减产,涨价。它可能只占淡啤的千分之五,却是精酿啤酒的重要成分。例如,啤酒花平均占百威精酿啤酒约5.9%。

精酿啤酒,这一更高端的市场受此影响更大。而它是全球啤酒厂正全力拼抢的细分市场。

另外,和所有公司一样,啤酒厂还面临能源和运输价格上涨。

由于市场需求旺盛,可缺卡车司机。在美国,将一卡车啤酒或其原料运送 600 英里的成本大约翻了一番,达到约2000美元。疫情并未在全球范围内缓解,请人开车的成本仍然偏高。

通货膨胀、大宗商品价格上涨、全球极端季候,这些离日常生活有点远的宏观经济要素,也深远地影响着啤酒这门生意。

押注啤酒股

任何交易员或投资者,如果忽视宏观经济对世界金融市场的影响,输掉的金钱一定会比别人多,甚至会赔掉所有的本金。

受通货膨胀影响,SPDR主要消费品指数基金(XLP)过去12个月只涨了 22.3%,没能跑赢大盘。啤酒业作为一个消费品类,身处其中。

但分析师们相信,啤酒股正在反弹,其价值目前有点被低估。大公司已经恢复过来,包括星座公司、波斯顿啤酒和Molson Coors,可能还有更多的赚钱空间。

更多人注射了新冠病毒疫苗,人们正在重返夜店。另外,欧洲杯加上奥运会,人们又多了一个聚在一起喝酒的机会。

其中,5月刚宣布要花钱研究大麻酒的波士顿啤酒处在争议中。

一方面,大麻逐渐在美国部分州合法化,吸引着年轻消费者。另一方面,财经节目主持人、前对冲基金经理Jim Cramer 高喊,卖出波士顿啤酒。因为花旗银行调低了其定价。

它们都是全球最大酒厂百威的挑战者。除了波士顿啤酒,其他两家公司都是美国销量排名前三的啤酒厂。

百威则处在债务危机中。830 亿美元的净债务是百威2016 年收购英国啤酒制造商SABMiller的后遗症,其股价因此一直在坐过山车。过去五年中,其股价下跌了 45%。

但过去一年中,百威股价上涨了约 61%。大公司一般会提前一年对冲原料涨价的压力,但百威也涨价了,从亚太地区开始。通胀压力下,百威亚太今年5月初宣布多档次啤酒普涨,包括哈尔滨啤酒等。

港股市场6月底,啤酒股也大涨了一轮。6月25日,啤酒概念股强势走高,青岛啤酒、华润啤酒反弹回升逾4%,百威亚太连续三个交易日上涨。

夏天本就是啤酒销售旺季,还赶上两大世界级体育赛事:欧洲杯和奥运会。全球啤酒都一样好卖。

长远来看,作为全球最大的啤酒消费国,中国啤酒业也在逐步成熟,开始卖更高端的新产品,公司利润率也因此提升。

拿华润啤酒来说,2019年正式收购喜力中国,终于找到进入高端市场的捷径。2018年之前,中国啤酒公司基本没有打入高端市场。喜力现在是华润啤酒打入夜场渠道的高端棋子。

夜店、酒吧、KTV的啤酒卖得更贵。对啤酒公司来说,这里也是卖出更多啤酒,更赚钱的场景。对华润啤酒来说,这部分收入比重更高。大和证券认为,这是华润与国际品牌竞争的关键渠道。

中国啤酒公司们正聚焦高端及产品提价,更有效地覆盖成本上涨。

明年还能接着涨?

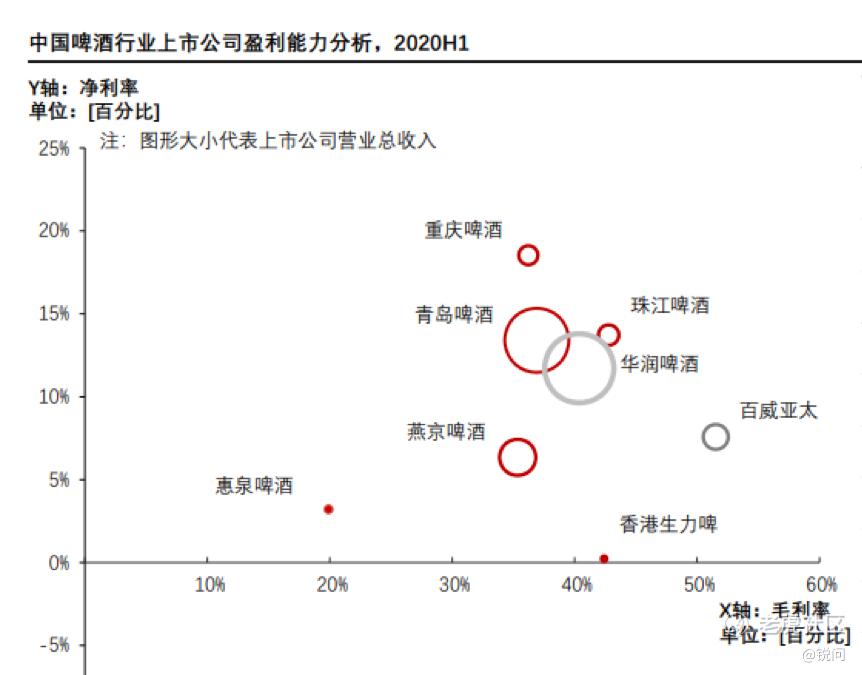

从去年起,中国啤酒行业寡头垄断格局已经初步形成。

经过几轮涨价,过去三年,重庆啤酒、珠江啤酒等区域性啤酒公司逐渐被华润和青岛啤酒甩在身后。尽管高端市场仍被百威占领,但华润和青岛已经占领了50%以上的多数市场。

野村证券研报显示,2020年销量市占率从高到低依次为华润(31.9%)、青岛(22.9%)、百威英博(19.5%)、燕京(10.3%)和嘉士伯(7.4%)。

和海外成熟市场相比,中国还是以中低端啤酒为主。于是,啤酒大公司还带头消费升级。在华润啤酒和青岛啤酒的产品矩阵中,中、高端系列开始占据着更重要的位置。他们还在继续调整自己的产品结构。

在消费升级和消费降级并存的时期里,去年起,大部分一线城市消费者已经适应8块一瓶的啤酒,而降级的那部分也从3块涨到4块。比如,青岛旗下低端的山水等在稳步升级到崂山,卖到4块。

今年眼下这场厮杀激烈的战场,更多集中在10元以上价位,包括高价啤酒和入门级精酿。

餐饮和夜场渠道逐步恢复之后,高端销量增长快于低端,尤其是10元左右超高端价位。夜场正是华润啤酒目前高端化的关键渠道。

另外,三、四线城市对高端啤酒的市场接受度在提升,但多属于面子消费,更偏好洋品牌,目前百威亚太旗下高端产品因此卖得更好。

更本质的原因是,在酒精浓度、麦芽浓度和配料上,国产高端啤酒暂时还能制造出差异化的产品。目前,多数国产高价啤酒还是朝着浓度高、酒花重、高级醇含量高这一方向努力。

今年5月,华润啤酒甚至学起了茅台。有机原料,独特工艺,再加上仰韶文化鱼纹瓶,新品“醴”原麦汁浓度达18.8度,酒精度大于8度,售价为人民币999元/2L,每年限产40000组。

实际上,啤酒产品间技术壁垒比较小,关键靠的还是公司战略,能否借此抢占先机。

靠高品质、差异化产品和渠道优势,科罗娜、福佳白等品牌,被百威亚太成功打造成“大众入门级精酿”,把同类产品价格带锁定在12元以下,在年轻人心中建立了较高的口碑,目前正快速突破女性消费群。

中国啤酒公司仍在追赶中。

参照竞争对手的百威亚太,基于高端产品线,他们一方面搭建电商直销渠道,另一方面,开酒吧、办啤酒节,创造新的消费需求。这也是利润更高的渠道。

尽管你可能没去过,但据其财报数据,青岛啤酒TSINGTAO1903啤酒吧,已经在全国开了200多家。在北京、上海这些人均消费更高的城市,它面临来自百威旗下多品牌精酿啤酒吧的竞争,比如拳击猫、鹅岛等。

2015年起,资本支持的小酒厂(比如熊猫精酿)和外资啤酒公司在竞争精酿啤酒市场。而伴随2018年国产啤酒涨价潮的,还有高端化浪潮。这一年,华润收购喜力中国,纳入其精酿品牌;青岛推出IPA精酿系列和经典1903系列。

三年时间里,通过收购、入股、推新品,高价啤酒之外,中国啤酒公司还已经加入精酿啤酒战场,竞争日趋激烈。

明年卡塔尔世界杯,你为进球举杯时,可能更贵。

$百威英博(BUD)$$百威亚太(01876)$$华润啤酒(00291)$$青岛啤酒股份(00168)$$喜力啤酒(0O26.UK)$

参考:

《啤酒行业2021年展望:品质主义崛起的大精酿时代》,中金公司

《啤酒行业价格提升逻辑推演:升级方兴 未艾,格局徐图改善》,东方证券

题图来自:电影《啤酒节Beerfest》

精彩评论