周五发布的Q1业绩超出预期,并上调Q2营收预期,股价12%跳空高开,岂料盘中分时力度大,收涨23.7%。遂被吸引。

Q1财报概况

1.净营收1.586亿美元,同比增长34%,超出华尔街1.556亿美元的平均预期。

·本地业务营收为1.381亿美元,同比增长40%

·交易业务营收为1450万美元,去年同期为660万美元,主因:yelp2015年Q1收购了食品订购与递送应用Eat24

·其他业务营收为600万美元,同比下滑11%。

2.净亏损1550万美元,去年同期为130万美元,扩大。

3.Q2营收展望:1.67-1.71亿美元,中值1.67亿美元,分析师平均预期为1.677亿美元

·全年营收展望:6.9-7.02亿美元,中值6.96亿美元,同比增长27%。

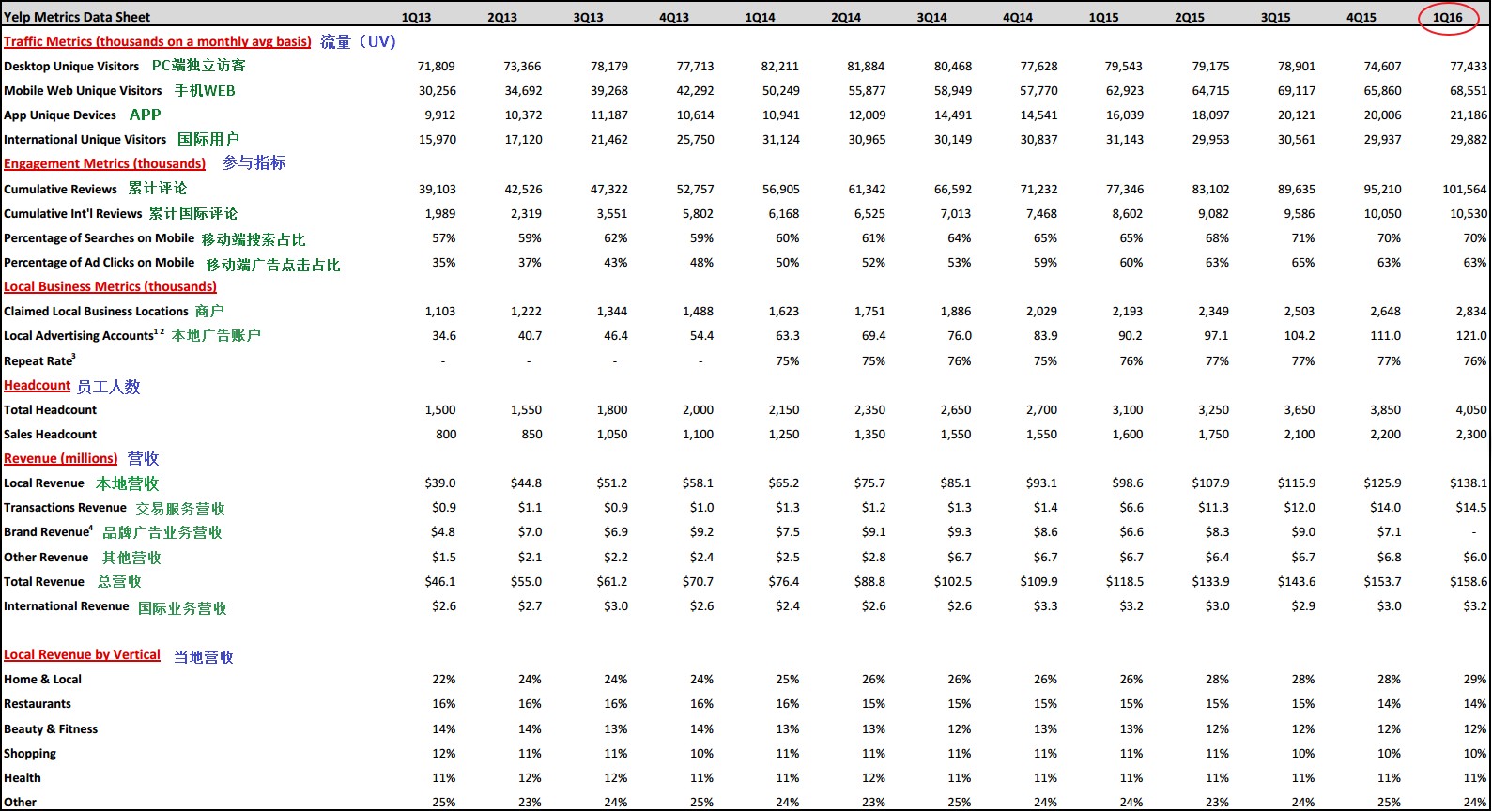

近年yelp季报披露的相关数据(2013-2016)

尽管财报后yelp经历了大涨,很多人已经认为价格已经很高了。但是不要忘了,yelp guidance在2016-2017年有25%以上的增长预期。同时,我认为这里有两个增长的催化剂可能被市场忽略。

1.yelp正在逐步摆脱对谷歌搜索(竞争对手)的依赖。

2016Q1 APP独立访客同比增加32%至21.2 million,这一数据创出历史新高。从不过去两年看,考虑到季节因素影响,app用户在二三季度的年增长为4 million。

如果保持这一增速的话,Q3yelp的用户将增长至25million。同时,这些app用户要比来自PC端以及通过谷歌搜索而来的用户更具价值。

2.砍掉广告业务。

股价一度被打压的原因在于yelp不像大公司一样,有一个很好的盈利前景,但是不能忽略的是yelp本季度的当地营收在以40%的速度高速增长。

这一同比数据在之前的两个季度大致为35%,主要原因在于yelp此前广告业务降低了移动端的用户体验,砍掉广告业务的依赖,虽然会对短期的营收造成短期影响,但长期而言从增长去看则是一个利好。

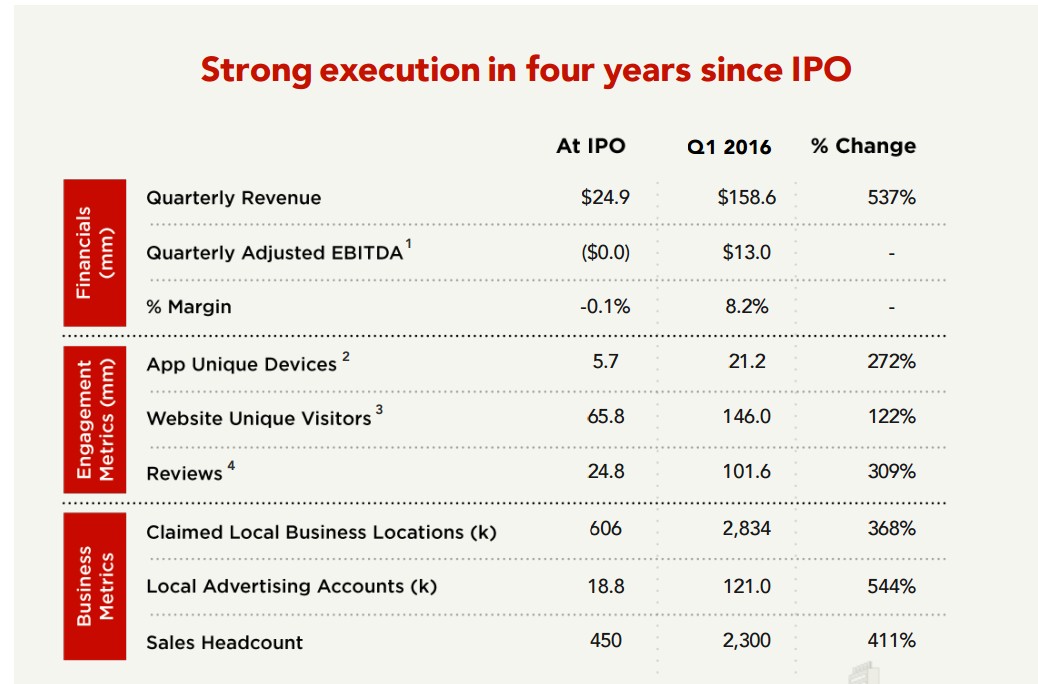

当前数据&IPO数据对比,

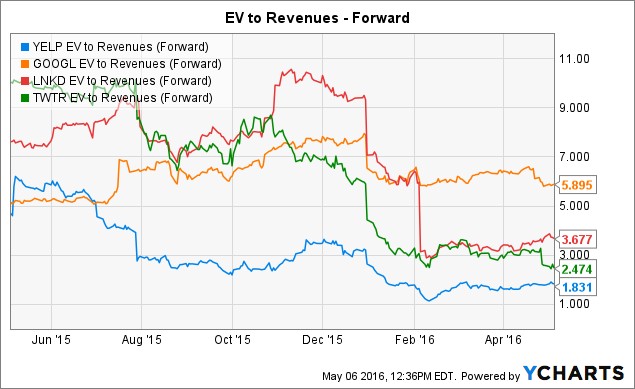

估值比较

EV = Market Capitalization + Interest Bearing Debt + Preferred Stock - Excess Cash.

(企业价值=公司市值+负债+少数股东权益+优先股-现金以及现金等价物)

如果以上涨后的市值计算的话,YELP的EV/Revenues应该在2.2倍左右,

相对于其他股票,如谷歌$(GOOG)$,LinkedIn,Twitter等,Yelp仍拥有更便宜的估值。

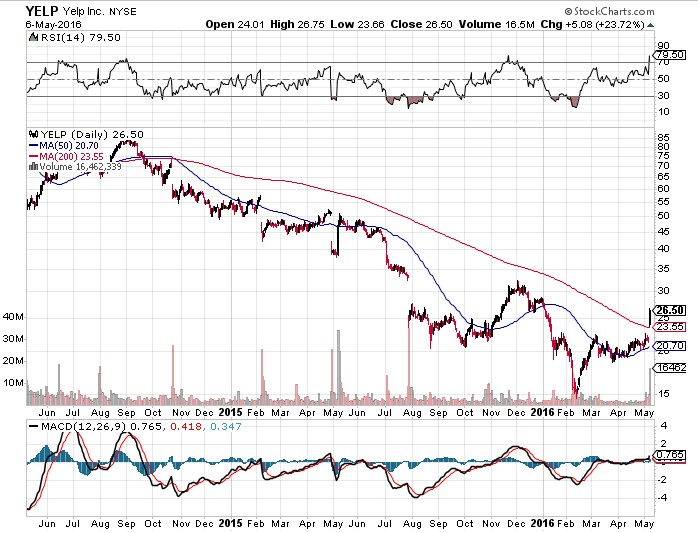

走势方面

股价自今年2月股灾期间创出新低,反弹后一直盘整于2015年低点下方,财报后跳空突破,同时也是自2014年9月以来首次站上200日均线。当前,短期有获利回吐需求

周线方面击穿下降趋势线,当前位于50MA附近,若后市有效站稳,感觉应该是一个潜在的反转股投资标的。

$(Yelp)$

精彩评论