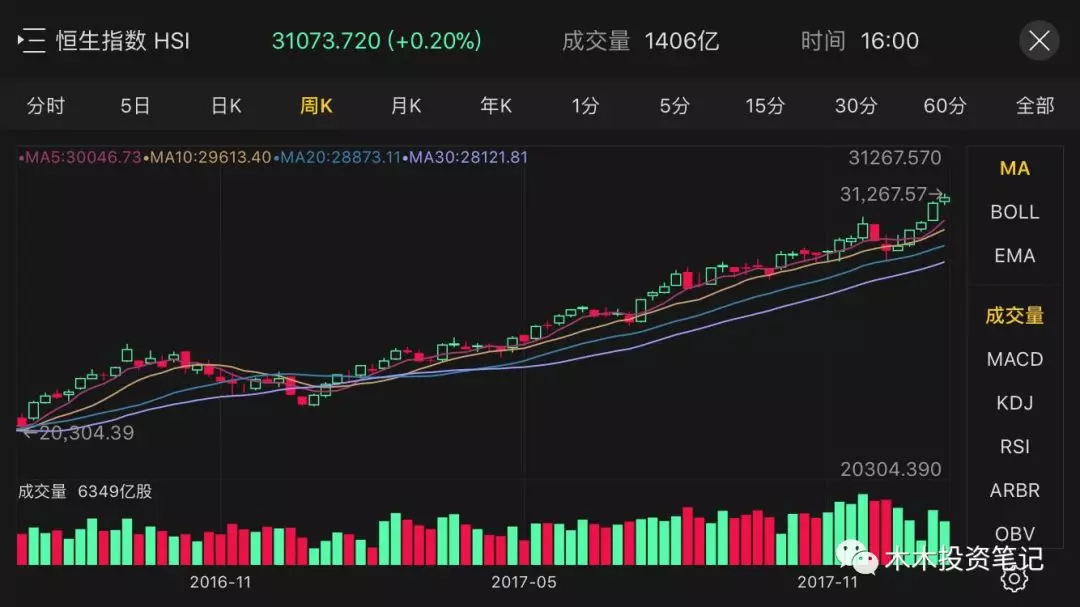

随着港股大牛市的不断深入,作为一个港股投资者,过去的一年已经看到无数个公众号推送的大牛市买券商的文章

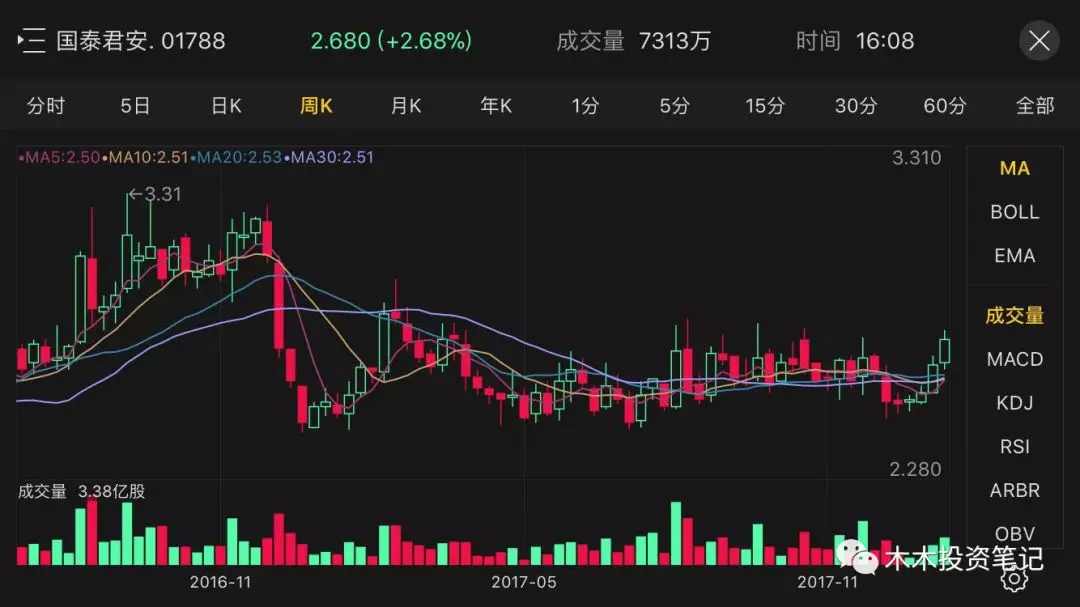

然而港股券商的走势基本都是下面这样

2017全年都在横盘调整或者持续下跌,那么为什么说现在却是一个买入时间点呢?

一、2017业绩可期

根据港交所官网9日发布2017年市场数据。年内香港证券及衍生产品市场活跃,创多项新纪录。证券市场总市值在去年最后一个交易日录得339988亿港元,打破2015年5月26日315499亿港元的纪录。新上市公司数目亦创历史新高,达174家。

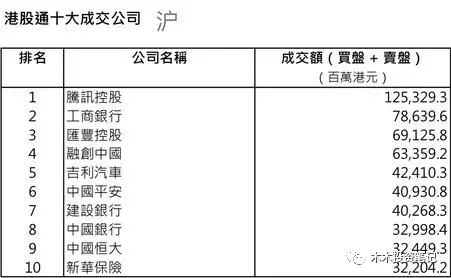

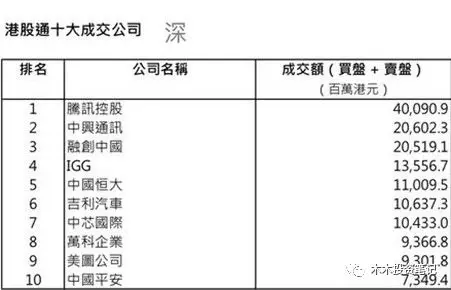

此外,沪港通及深港通于年内的成交量显著增加。2017年北向成交总额达22660亿元人民币,较2016年增加193.9%;南向成交总额达 22590亿元,较2016年上升170.2%。

由此可以预期香港券商在2017年的经纪业务和业务都处在历史最佳水平,尤其是年中几次大型科技股上市,阅文集团上市时冻结了超过5000亿港币的资金,券商孖展业务赚的盆满钵满。

二、估值水平超低

目前板块平均估值约为1倍2018年PB左右,处于历史低位。像英皇证券这种分红率在4%左右的知名本地券商,甚至估值只有0.8PB和6PE,以券商行业ROE长期均值10%左右的水平来看,这个估值买入即使没有大牛市也能获得一个超出市场的收益水平。

而且券商收入结构中经纪业务占比持续降低,而投资银行业务以及资产管理业务正在成为行业发展的焦点。

这种业务结构的改善,大大降低券商的经营风险,摆脱传统”看天吃饭“的业务模式。

三、带头大哥已经起飞

港交所作为香港地区唯一一家股票交易所,是巨无霸一般的垄断存在,每一次牛市港交所都不会缺席,是所有券商股的带头大哥。

进入2018年之后,随着恒指日均交易额迅速的提升到1300亿以上,港交所的股价也和打了鸡血一般每天都在大升,而之前传闻的H股全流通以及阿里在港二次上市更加给了大家足够的YY空间。

带头大哥的上涨给所有的券商小弟都打开了空间,还有什么值得犹豫的呢?

以上是我对港股券商股的一些看法,欢迎大家扫码关注我的微信公众号“木木投资笔记”。

精彩评论