有消息说优然牧业正在启动预路演阶段,计划筹资8亿美元(约62亿港币),此前消息是筹资3亿美元,主要是因为今年有一些并表的数据把整个规模都变大了。

优然牧业和现代牧业,一家背靠伊利,一家背靠蒙牛,一家还没上市,一家已经上市,两家对比到底如何,今天的文章会对比一下,主要是在财务板块进行对比。

那么首先先来看看优然牧业的一些基本情况:

一、公司介绍

优然牧业是中国乳业上游市场的领导者,业务布局覆盖由育种到饲料再到原料奶生产的乳业上游全产业链。根据弗若斯特沙利文的资料,按2020年收入计,是中国规模最大的乳业上游综合产品和服务提供商。

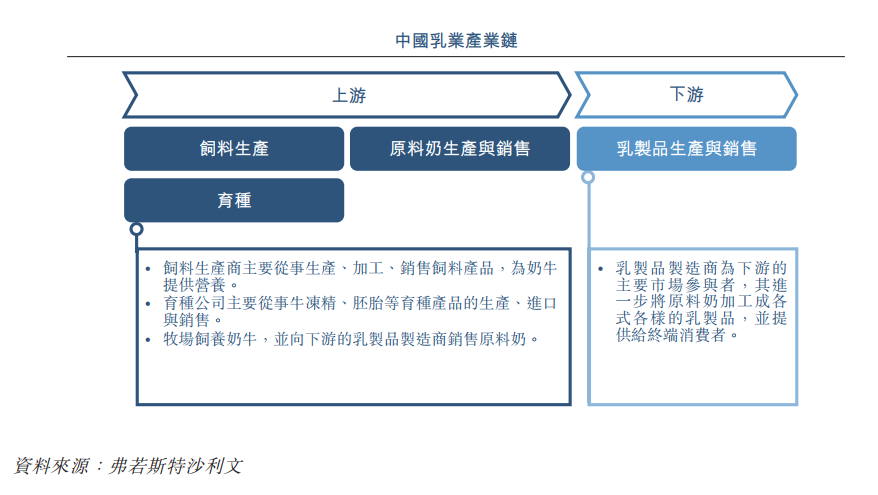

二、行业概况-7/10分

中国乳业产业链通常可分为上、下游两大板块。乳业上游产业链有生产商参与者,主要包括育种公司、饲料生产商及牧场,其主要服务与支持奶牛养殖运营。原料奶是乳业上游产业链交付于下游的最终产品。乳业下游产业链的主要市场参与者乳制品制造商进一步将原料奶加工成各式各样的乳制品并提供给终端消费者。

中国乳业下游产业链高度集中。2020年有数百家乳制品制造商,而按乳制品零售销售价值计,前五大乳制品制造商拥有的总市场份额为73.5%。中国乳业下游产业链中的头部企业体量大、增长快,需要与之相匹配的体量大及布局广的供货商来满足他们的高需求。

数据来源:招股书

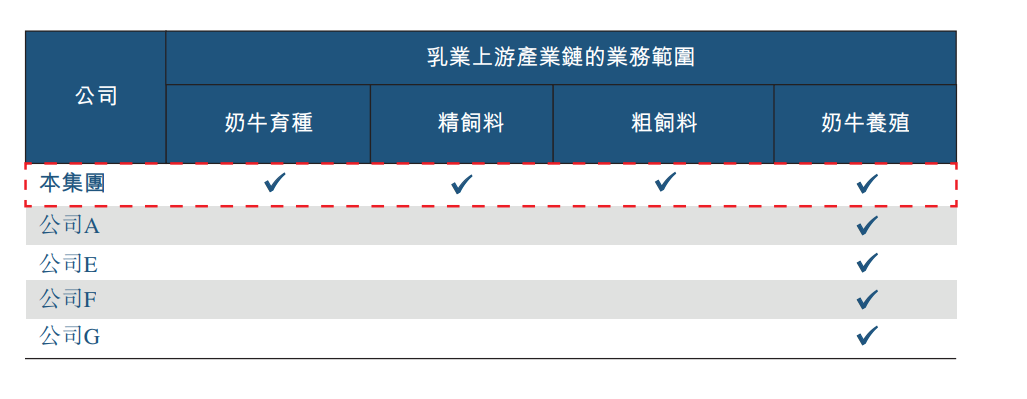

根据弗若斯特沙利文的资料,按截至2020年6月30日的奶牛存栏量和2020年上半年的原料奶产量计,是全球最大的原料奶供货商。

数据来源:招股书

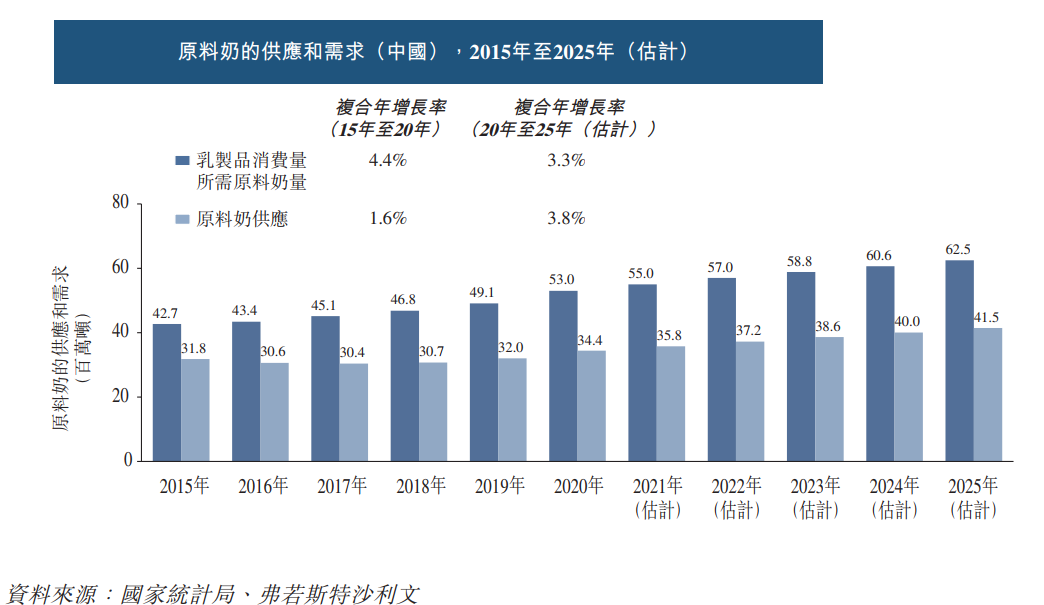

中国原料奶供应由2015年的31.8百万吨下降至2017年的30.4百万吨。主要是由于大多数小型牧场因2014年原料奶价格下跌而退出,令奶牛总数下降。

随着中国乳业在成熟的大中型牧场的带动下进行转型,中国的原料奶供应自2018年起逐渐恢复, 2020年增至34.4百万吨。由于奶牛单产量的增加和奶牛数量的增加,原料奶供应预计将以复合年增长率3.8%增长,从2020年的34.4百万吨增至2025年的41.5百万吨。整体处于一个成熟型行业。

数据来源:招股书

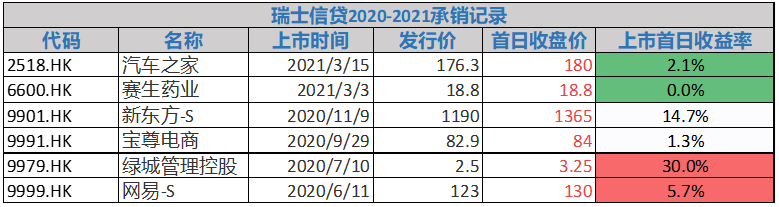

三、保荐人历史战绩-7/10分

保荐人华泰国际和瑞信,表现一般。

数据来源:小诸葛制作

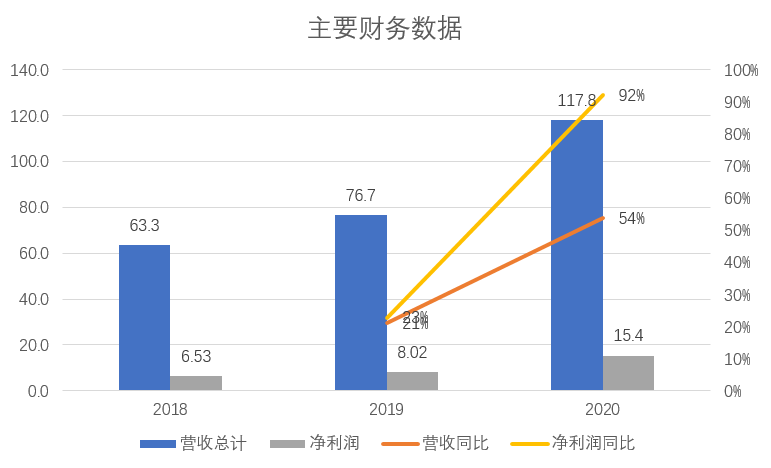

四、公司主要财务/运营数据-7/10分

优然牧业2018年-2019年收入分别为63.34亿元、76.68亿元和117.8亿元;期间净利润分别为6.53亿元、8.02亿元和15.4亿元。业绩保持稳定增长,是好事。

数据来源:招股书,新股小诸葛绘制

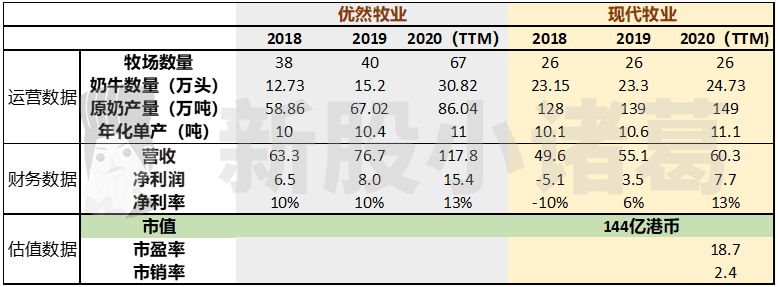

对比一下优然牧业和现代牧业,优然牧业的所有数据几乎都比现代牧业好看,但是有一些数据是不及现代牧业的,就是原奶产量。

虽然公司在招股书中说,2020年上半年,优然牧业年产量高于现代牧业,但是如果算上全年数据,优然牧业其实和现代牧业差的还是比较多的。2020年现代牧业原奶产量达149万吨,而优然牧业只有86.04万吨。

同时,虽然优然牧业的牧场超过了现代牧业的26个。但是奶牛的数量只有在2020年才刚刚超过了 现代牧业,这也就解释了为什么原奶产量达不到现代牧业那么高的数据。初步判断因为部分奶牛没有到稳定产出期才会导致其奶牛多,产量却低的事实,因为年化单产是没有区别的,大家基本上都是10-11吨左右。所以推出最重要的原因可能就是奶牛还没产奶。

数据来源:Wind,招股书,新股小诸葛整理

如果从估值的角度出发,截止5月20日,现代牧业的估值是144亿港币,对应TTM(即2020年年报数据)PE为18.7倍,PS为2.4倍。

按照这个估值,如果给到优然牧业,市值为18.7*15.4=288亿港币,但是2020年有考虑到并表部分,所以如果去掉的话,大约市值在190亿港币左右;如果按照PS估值,优然牧业估值为2.4*117.8=282.72亿港币,而考虑到并表部分,如果按照内生增长,大约在90亿营收左右,也就是216亿港币。

目前的消息是预计筹资8亿美元,那么也就是62亿港币,一般来说筹资占上市后的市值的25%,所以最后的估值基本上给到了250亿港币。考虑到奶牛的产能还没有达到巅峰值,且部分数据并没有跟现代牧业那样那么稳定,所以小诸葛认为整体处在并表之后的估值合理的位置。有一定的空间,但是不大。

所以综上,募资8亿美元,如果估值32亿美元,应该是合理估值水平,如果向上,空间有10%-15%左右。

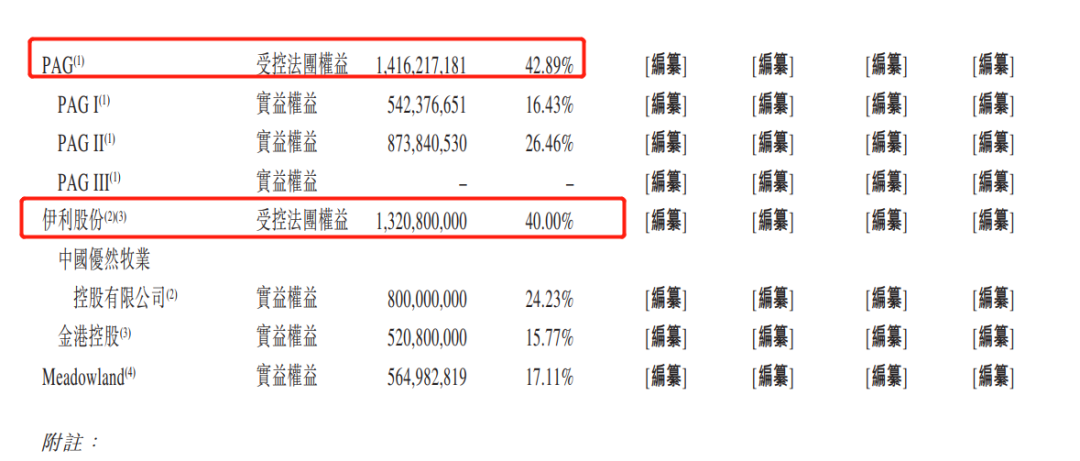

五、创始人/股东背景-7/10分

股东主要就是伊利和PAG,分别持股42.89%和40%。没有什么太多可说的。

数据来源:招股书

优然牧业整体肯定没有时代天使和京东物流好,它是重资产赛道,行业增速较缓等。所以这种公司是典型的蓝筹绩优股,吃增速和业绩的回报,而不是仅仅是打新。

精彩评论