大家好!我是喵董。

今天说的这家公司,可谓和我们的生活息息相关,或许每天都有摄入,而你却不自知,它就是大名鼎鼎的海天。这期我们就分析一下海天味业。

公司简介:

海天2006年入选商务部公布的第一批“中华老字号”,自清代中叶至今,已经有300多年的历史。300年前,广东佛山出现大量酱园生产酱油等调味品,产品在珠江水系、港澳地区热销并远销东南亚和欧美地区。

海天深耕中国调味品行业六十余载,以酱油、蚝油和调味酱为核心,目前品 类已拓展至醋、料酒以及各类复合调味料(鸡精、鸡粉、火锅底料等)。海天品牌 深入消费者心中,公司已连续 9 年蝉联中国品牌力指数行业第一,在调味品行业 的市占率第一,在酱油子品类也位居第一。

佛山酱油如此热销,是因为佛山酱油得天独厚的地理位置。酱油原料是黄豆,决定酱油品质最重要的一环是晾晒。佛山位于北回归线之上,气候温暖、阳光充沛、日照时间长,非常适合黄豆的晾晒。

到民国时期,已经有40家新老酱园聚集于此,海天是其中工艺最讲究、产品口感最醇厚、规模和影响力最大的一家。时谚有云:有人烟处,必有海天。

我们的分析将为四个步骤:

一,了解整个行业的现状及竞争格局及护城河

二,了解该公司的财务报表

三,估值该公司未来三年的总市值

四,总结

一,海天味业在行业的现状,竞争格局及护城河

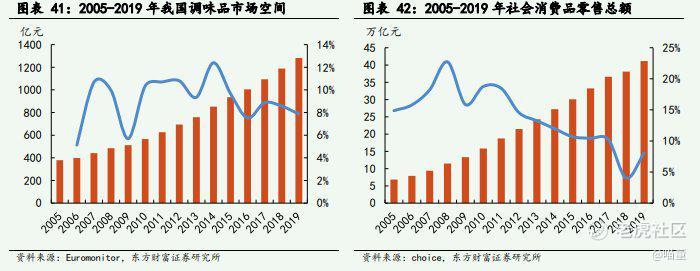

我国调味行业空间广阔,高速增长有望持续。根据 Euromonitor,2005-2019 年我国调 味品行业市场空间由 379 亿元上升至 1282 亿元,CAGR+9.09%。2016 年后,我 国调味品市场空间增速维持在 8%左右。

我们认为调味品属于刚性需求,需求增长 背后的动力是居民生活水平的提高和对消费结构改善的需求。伴随着我国社零增速 回暖,我们认为调味品消费有望维持较高增速。我们假设行业空间增速为 8%,计算可得,2025 年我国调味品行业空间可突破 2000 亿元。

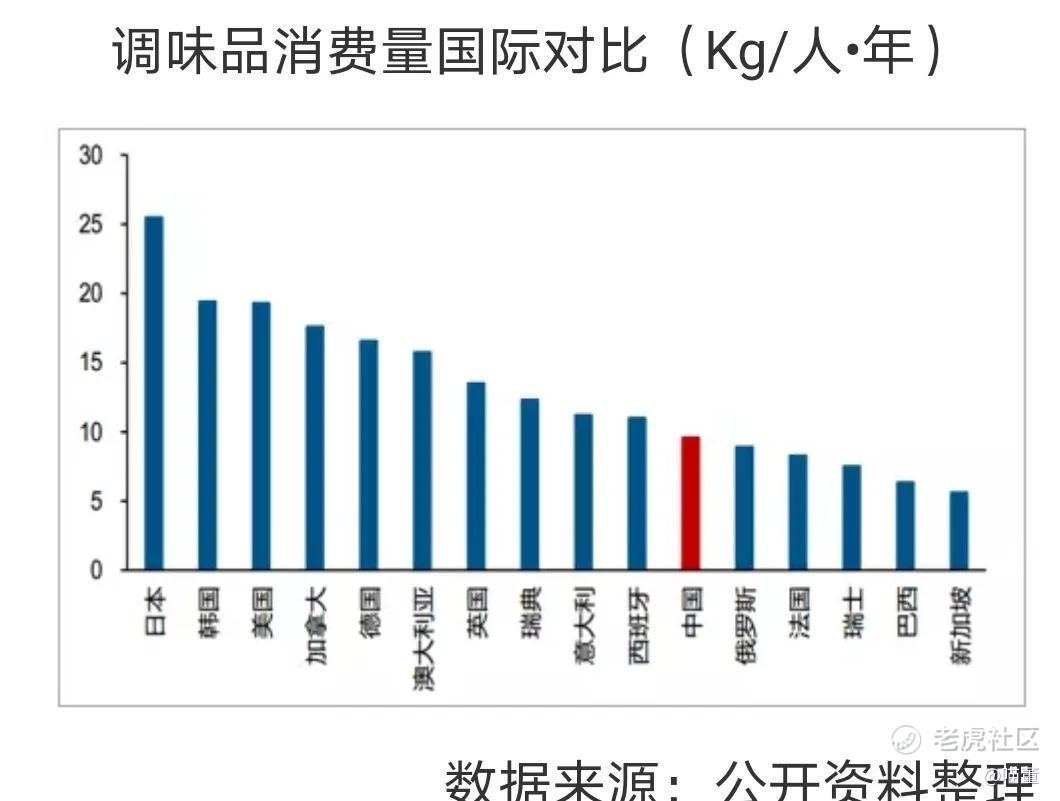

对比国际发达经济体,尤其是同属东亚饮食文化圈的日本、韩国,我国的人均调味品消费量仍有较大提升的空间。未来调味品消费或将迈入稳健增长的阶段,量增有所放缓,但品牌化进程持续推进,并且随着产品升级,行业均价将不断提升,推动行业整体规模持续扩容。调味品零售额持续增长,产品均价不断提升,未来增长空间仍可观。

行业竞争格局

海天味业调业务以酱油、蚝油和调味酱三大传统品类为主,酱油为公司的主要收入与利润来源。2019 年三个品类的营收占比分别为 57%、18%和 11%,毛 利润占比分别为 30%、7%、6%。

随着公司在蚝油和调味酱等品类的快速发展, 酱油占公司营业收入的比重逐年下降(从 2010 年的 72%降至 2020 年前三季度 的 57%),而蚝油占比则显著提升(从 2010 年的 11%升至 2020 年前三季度的 18%)。

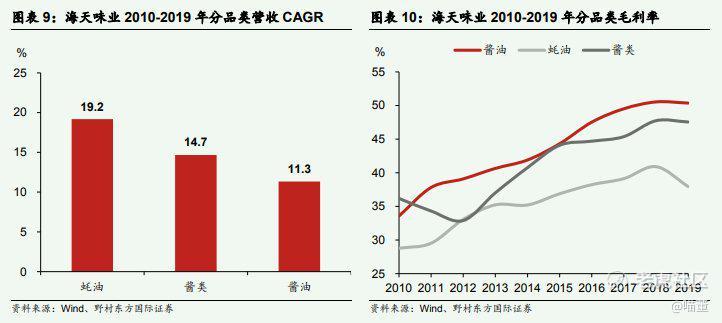

受益于蚝油行业快速增长,公司蚝油品类营业收入增速最高(2010-2019 年 CAGR:19.2%),其次为调味酱,而酱油品类由于较为成熟且基数较高,增速相对平稳,2010-2019 年 CAGR 为 11.3%。

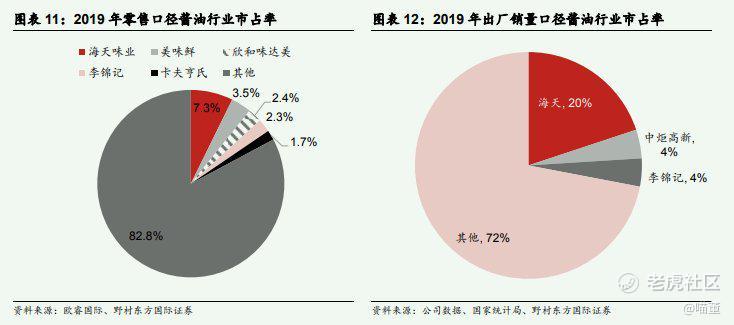

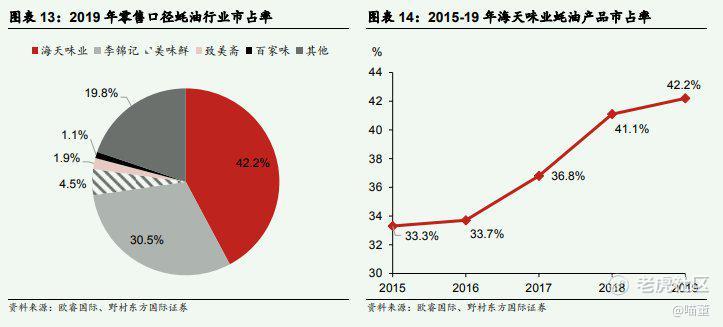

公司的酱油和蚝油产品是行业的绝对龙头。酱油方面,按零售口径,2019 年海天味业市占率为 7.3%,超出第二名的美味鲜(3.5%)3.8 个百分点。若按 出厂销量口径,海天味业的领先优势更加明显。2019 年海天 味业酱油销量占全行业销量的 19.9%,远超第二位的中炬高新(即美味鲜) (4.1%)。

蚝油方面,公司在零售端的优势显著,市占率稳步提升。得益于公司在蚝 油领域的耕耘,公司蚝油产品的市占率提升速度较快。按零售口径,2015 年公 司蚝油市占率为 33.3%,2019 年提升 8.9 个百分点至 42.2%。2019 年公司蚝 油产品市占率超过第二名的李锦记(30.5%)11.7 个百分点。

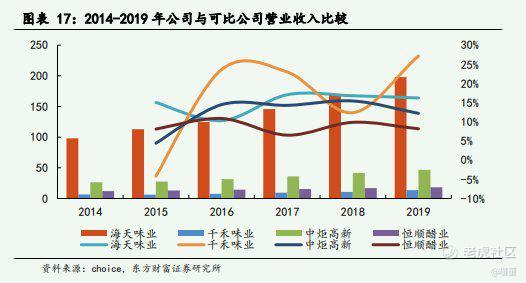

营收水平较高,增速高位稳定。与同行业可比公司相比,公司的营收水平较 高,2019 年,公司实现营收 198 亿元,是千禾味业/中炬高新/恒顺醋业的 14.61/4.23/10.81 倍。公司营收增速较稳定,2017 年至今维持在 17%左右,高于 中炬高新和恒顺醋业,千禾味业营收增速波动较大。

海天味业护城河:

1,成本优势

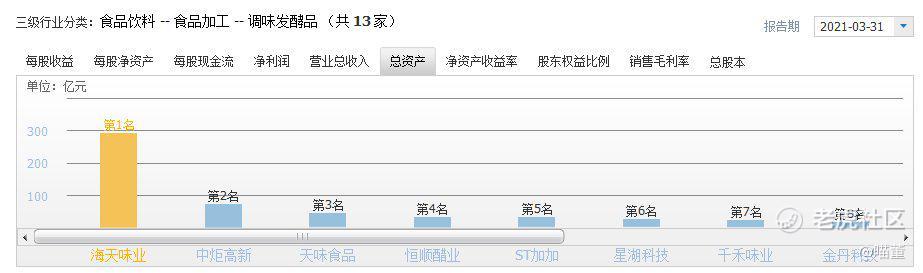

首先是规模,可以看出海天资产规模遥遥领先!规模效应首先带来的就是成本优势,因为量大,自然在采购环节,它要领先很多。所以,长期以来海天的毛利率要高过很多同行企业,其中很重要的环节,就是采购环节控制成本。

在销售行业有句名言,得销售者得天下。因此渠道是构成护城河的最好条件。

渠道方面,餐饮企业是重头戏,可以这么说,谁能够真正掌控餐饮端,谁就是这个领域的渠道王者。据前瞻产业研究院数据,2017 年在餐饮渠道中海天、李锦记、美味鲜三大品牌的市占率分别为 20.78%、8.23%和 2.21%。可以看出,后两者加起来还没有海天的占比大!而这些年海天在餐饮渠道的成功,很大程度上也归功于一些大单品的推出,比如海天草菇老抽、金标生抽以及海天味极鲜等主打大单品。

然后是地理独特,海天的晒池紧邻北回归线,气候温润适宜,光照时间长、太阳高度高、太阳辐射强,有利于酱油发酵时酶系的生长,是晒制优质酱油的黄金地带。经过充沛晾晒的黄豆制作出来的酱口感更加淳厚!

还有一个就是海天的独特的工艺,

制曲是海天的核心机密!海天酱油的制曲过程,是通过培养有益微生物来进行酱油发酵的过程,该过程的优劣直接决定酱油的收得率和品质。传统工艺不容易控制好制曲,因为外部环境的变化很容易干扰制曲过程中菌种的生长。

2,无形资产:品牌

海天建立了强大的销售渠道来销售自己的产品。由于在中国做饭的主要都是妈妈们,中老年妈妈们一般买菜的时候在菜市场、小便利店、超市就把酱油买了,一般不会在网上买酱油。选择的时候品牌就发挥了巨大的作用!

二,财报分析

1、总资产——成长能力

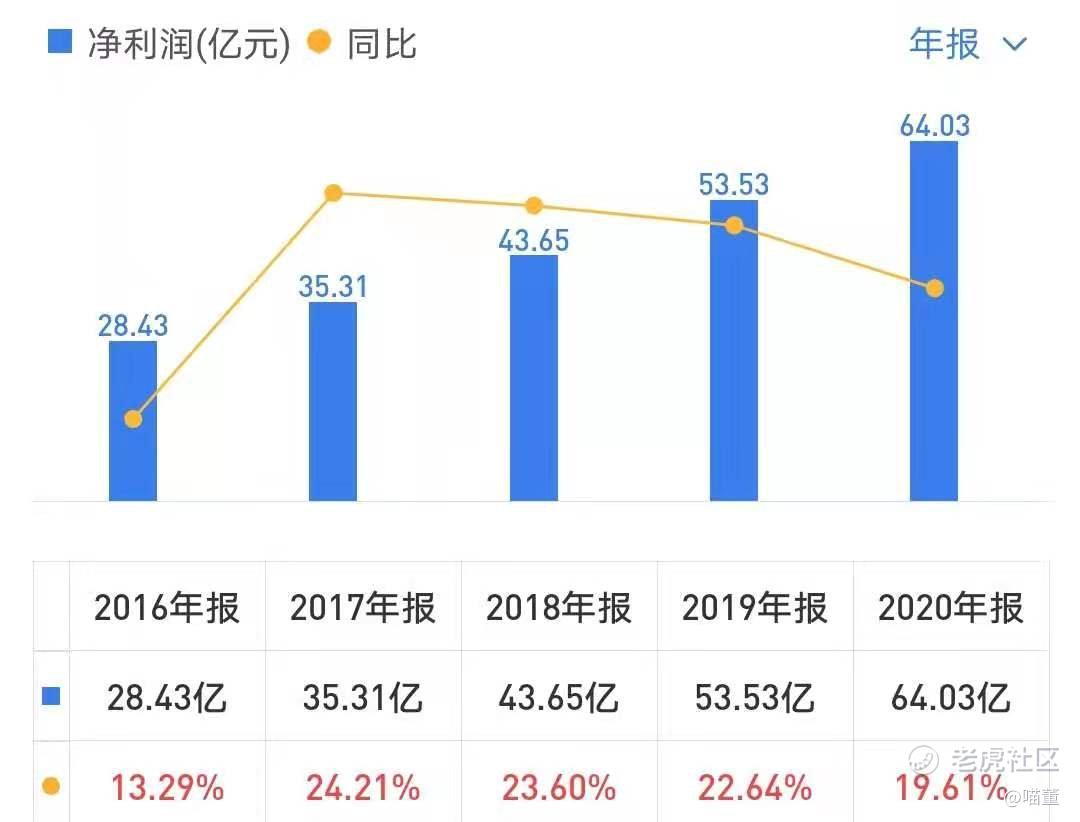

海天味业作为调味品的龙头,其实力和成长性非常好。不像其他商品,人每天都要吃饭,做饭就需要调味品,即使遇到新冠疫情也没有阻止海天的高速增长。

2、资产负债率:

海天的资产负债率不到40%,没有偿债风险,通过财报可以得知海天的总负债增加主要来自经营性负债,说明海天无偿占用上下游公司的资金更多!进一步说明海天的竞争力更强了。

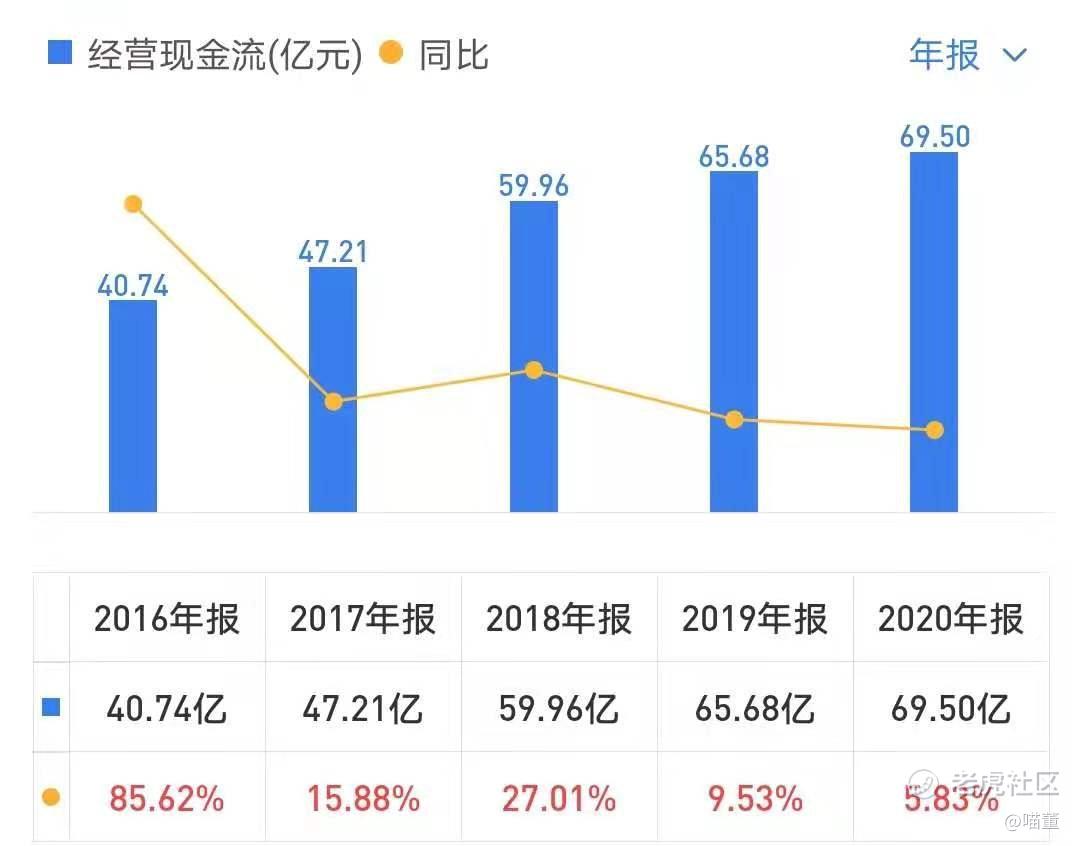

3、现金流——造血能力

可以看出海天2016-2020年经营活动产生的现金流量净额整体是成增长趋势的,造血能力很强!

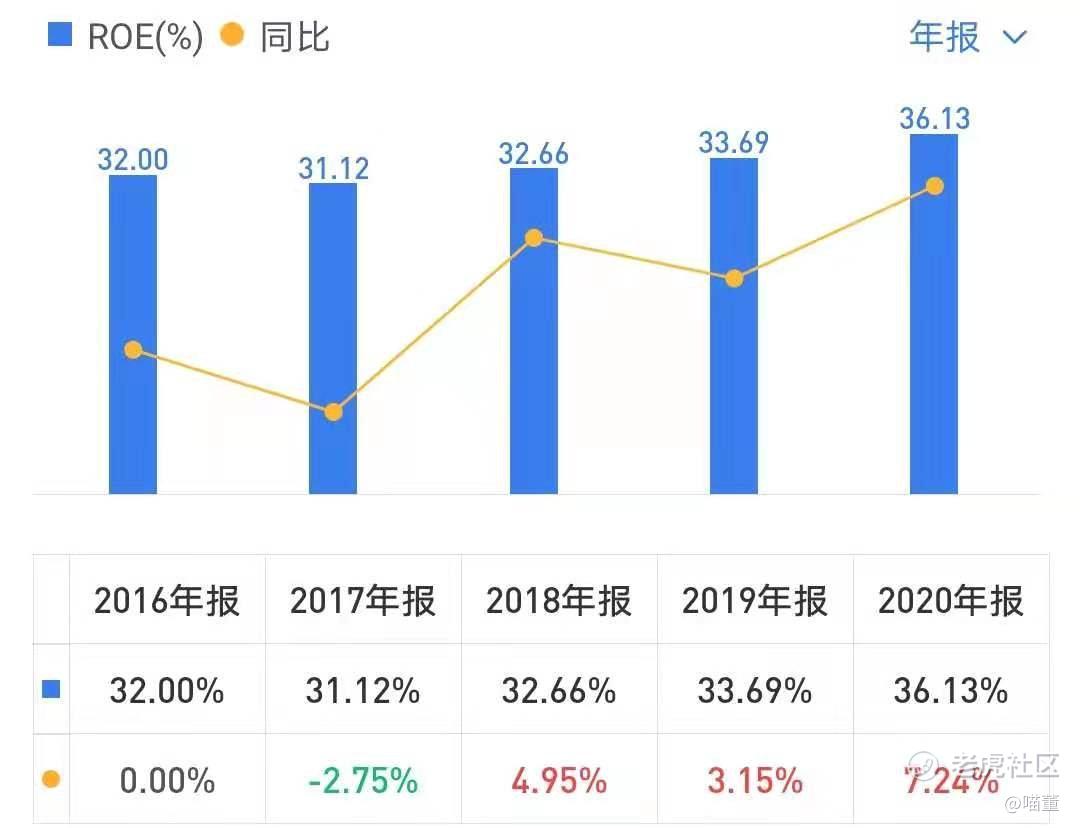

4、净资产收益率ROE

净资产收益率(ROE)是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说,净资产收益率在15%以上为佳。可以看出海天有多优秀!

5、毛利率

海天味业连续 5 年毛利率均保持在45%左右,说明海天的核心竞争力很强大且风险很小。

6、净利润现金比率

可以看出海天味业的净利润现金比率很高,近五年都大于100%的。说明海天的销售回款能力及盈利能非常强,利润质量高。

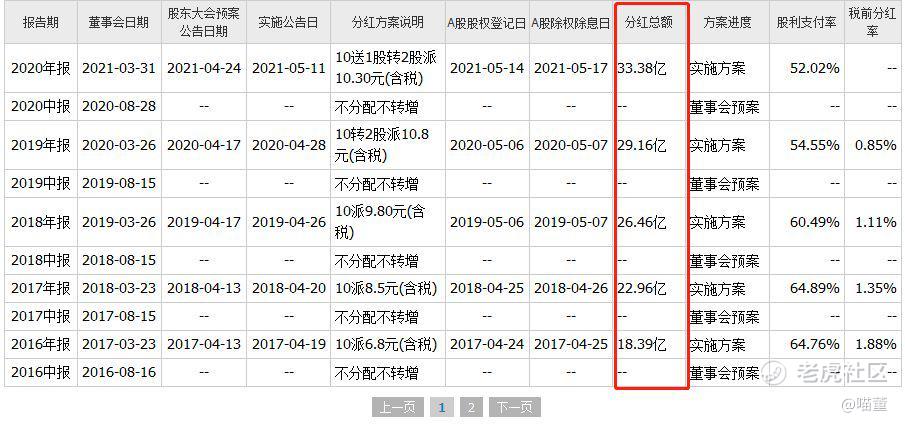

7、分红率

该股自上市以来累计分红 8 次,累计分红金额为 163.12 亿元。 分红率在50%~60%之间,对股民的回报很不错!作为投资者,我们除了资本利得外,应该也要注重分红!

三,企业估值

1,合理的市盈率

海天拥有成本优势和品牌优势,其中海天独特的工艺流程一般企业难以模仿,这也是海天最重要的护城河!

再根据市场占有率和各方面的财务指标都突出表现,结合历史市盈率变动情况,保守估计可以给出40倍的市盈率!

2.净利润增速分析(参考过去5年复合增长率和公司下一年盈利预测)

公式:合理的市值=合理的利润×PE(市盈率)

计算得出海天味业最近5年的年化收益率是22.50%。

海天味业增速比较稳定,保守估计以20%的净利润增速为准计算未来 3 年的净利润。

2023年的合理市值=64.03*1.2*1.2*1.2*40=4425亿

投资估值:4425×60%=2655亿(60%是为了扩大安全边际)

目前海天味业的总市值为5573亿,高于我们的估值!

安全边际思想仍是巴菲特投资体系最重要的基石,或者说安全边际是整个价值投资体系的核心和基石。

四,总结

优势

公司作为我国调味品行业龙头,充分发挥规模经济优势,实现较高的经营效率; 积极构建全品类产品矩阵,以海天品牌为核心,积极打造平台型大企业;密集的销售渠道持续发力,科学的经销商管理模式实现低成本深度分销。

净资产收益率(ROE)常年维持在30%,自有资本获利能力非常强。

净利润现金比率非常高,利润的质量能够能到保证。

毛利率多年维持在37%左右,体现了行业龙头的地位。

风险

- 原材料涨价风险

- 食品安全事故风险

- 行业竞争加剧

- 公司渠道扩张不及预期

- 宏观经济增速不及预期

以上就是海天味业的简单分析。

本文仅供参考,不做任何投资依据!

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!欢迎小伙伴留言。

数据来源:野村东方国际证券,东方财富证券研究所,雪球。

精彩评论