周三盘后Snowflake发布22财年1季度财报,盘后一度大跌8%,之后跌幅收窄至盘前为-3.7%。$Snowflake(SNOW)$

如何理解这份财报,对于关注Snowflake的虎友而言,此刻内心也许盘旋这个问题。浅谈3点看法:

1 当季营收在线,下季指引减速

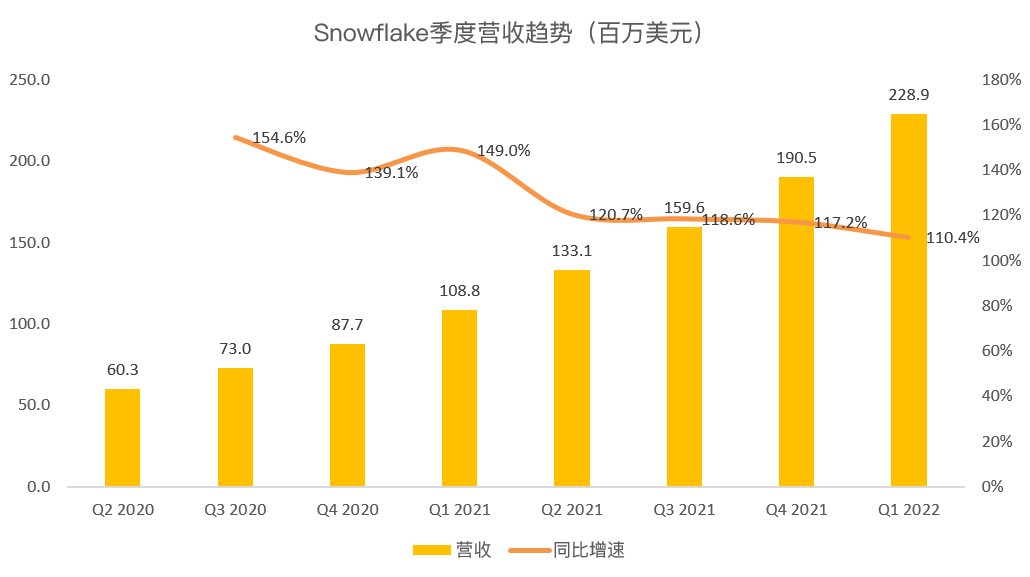

一季度Snowflake营收2.29亿美元,同比增长110.4%,超越预期数字。增速比之过往几个季度略有下滑,但依然维持翻倍的亮眼表现。

因而下季度指引,预期产品营收2.35-2.40亿,对应增速为88%-92%,或是引起情绪短暂滑坡的关键。增速的下滑较以往几个季度明显。

2 费用率下行,运营亏损率收窄

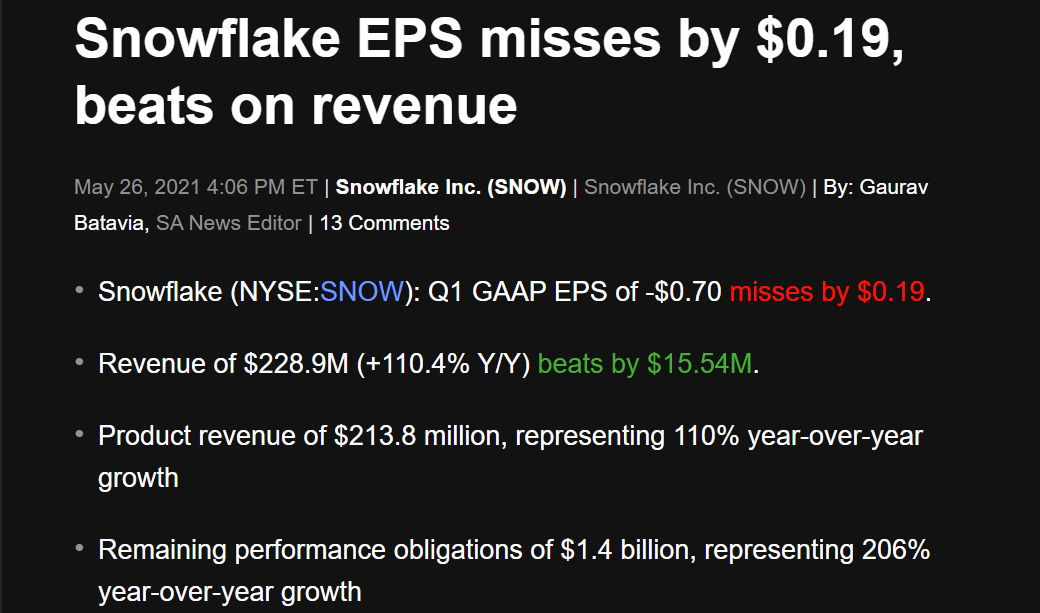

与营收的超越预期比起来,GAAP EPS的miss属于不利面之一,但并不会到引起重大变故的地步。

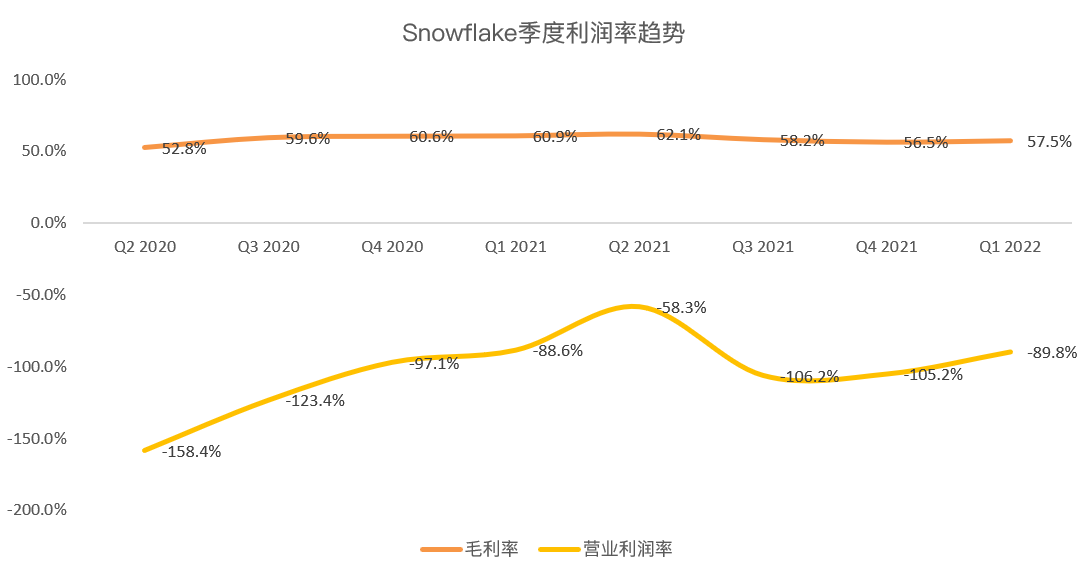

其实我们看到一季度在盈利方面,Snowflake是有进步的。GAAP下毛利率稳定表现,销售费用率显著下滑,整体运营利润率从上季度的-105.2%来到本季度的-89.8%。

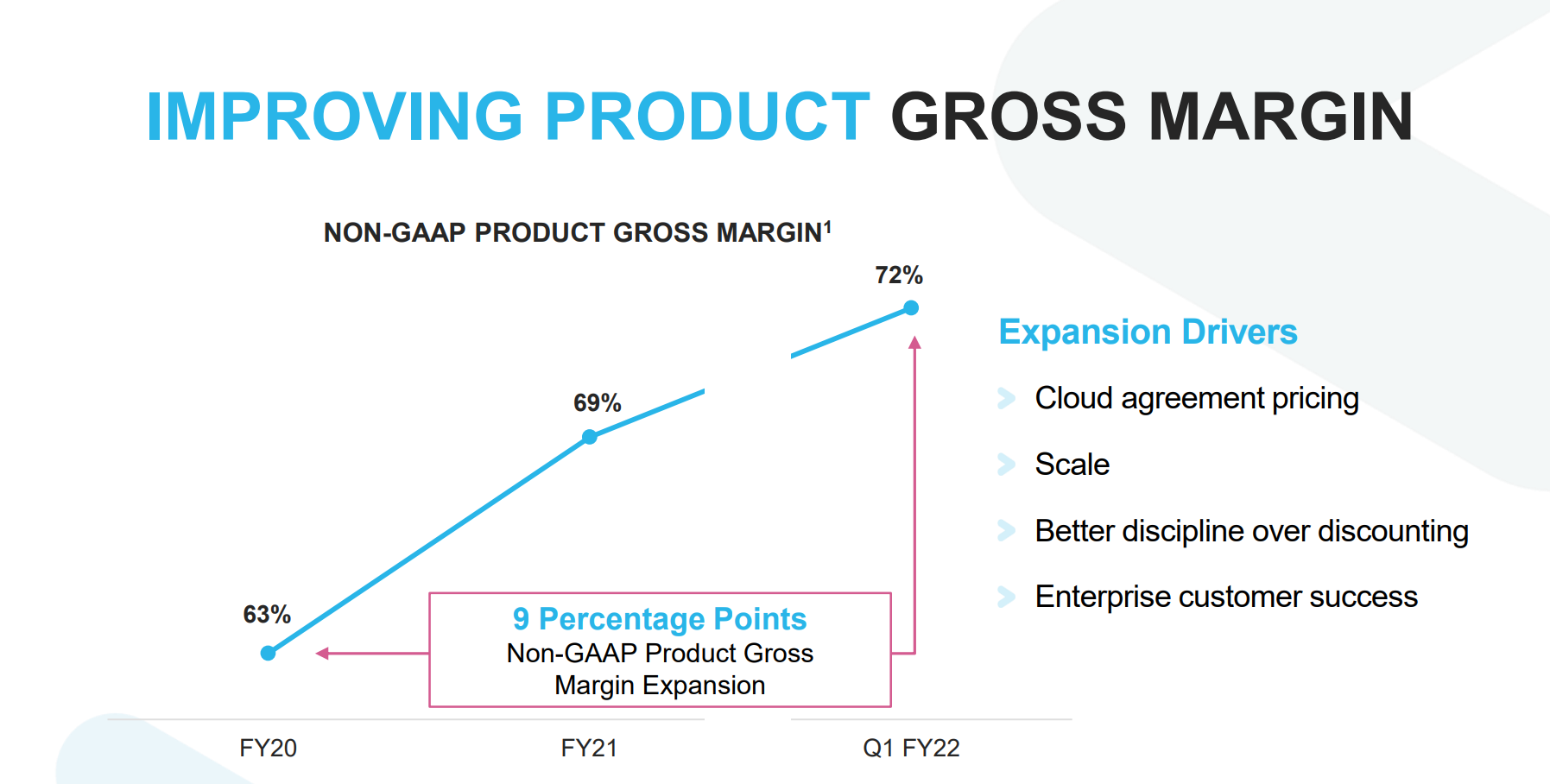

而Non-GAAP下毛利率提升至72%,则是亮点。

3 核心指标表现继续优秀

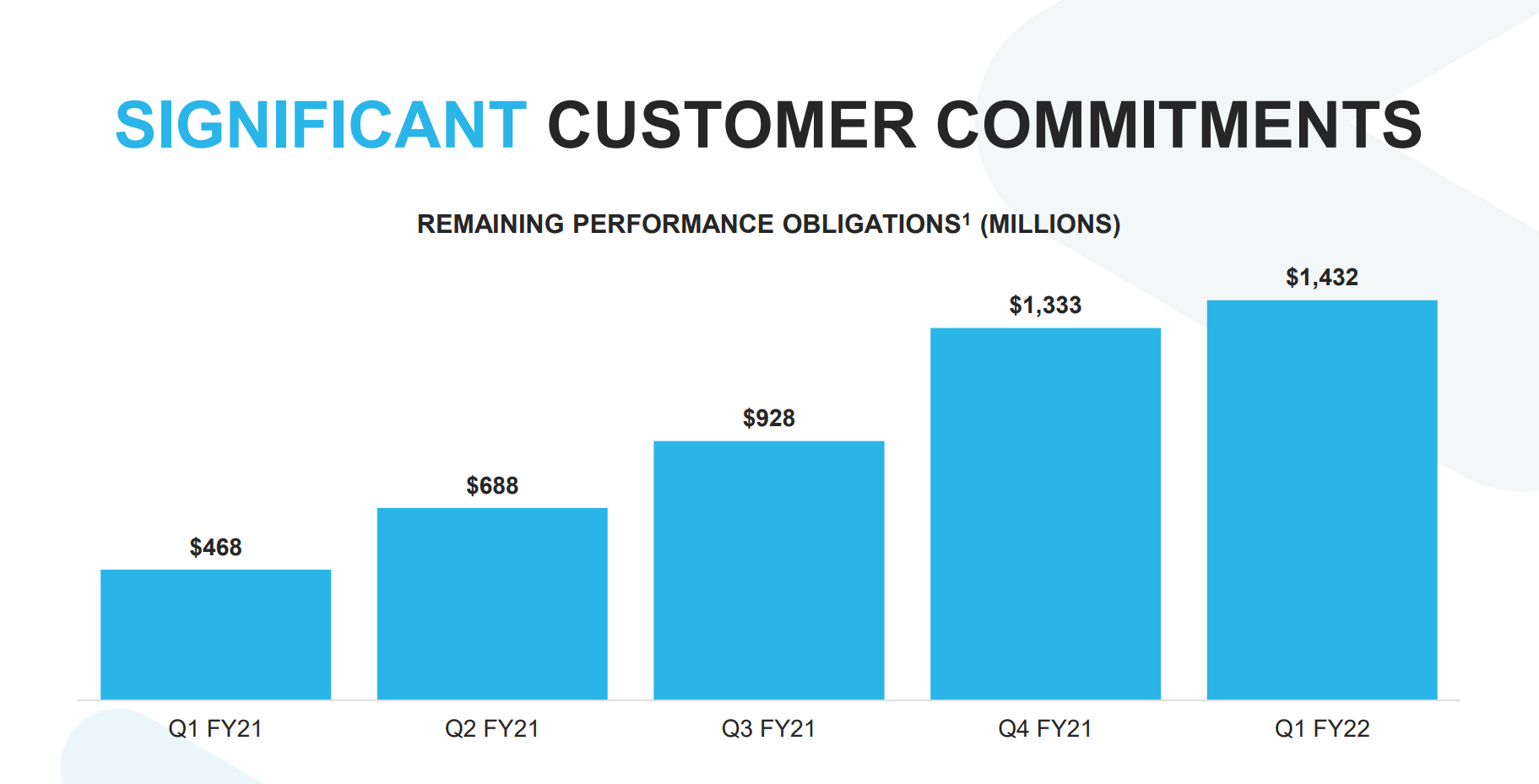

财务方面的指标固然重要,公司定义的几个核心指标也超级值得关注。首先第1个剩余业绩承诺(RPO),当季数字为14.32亿美元,相比之下上季度为13.33亿,去年同期为4.68亿。

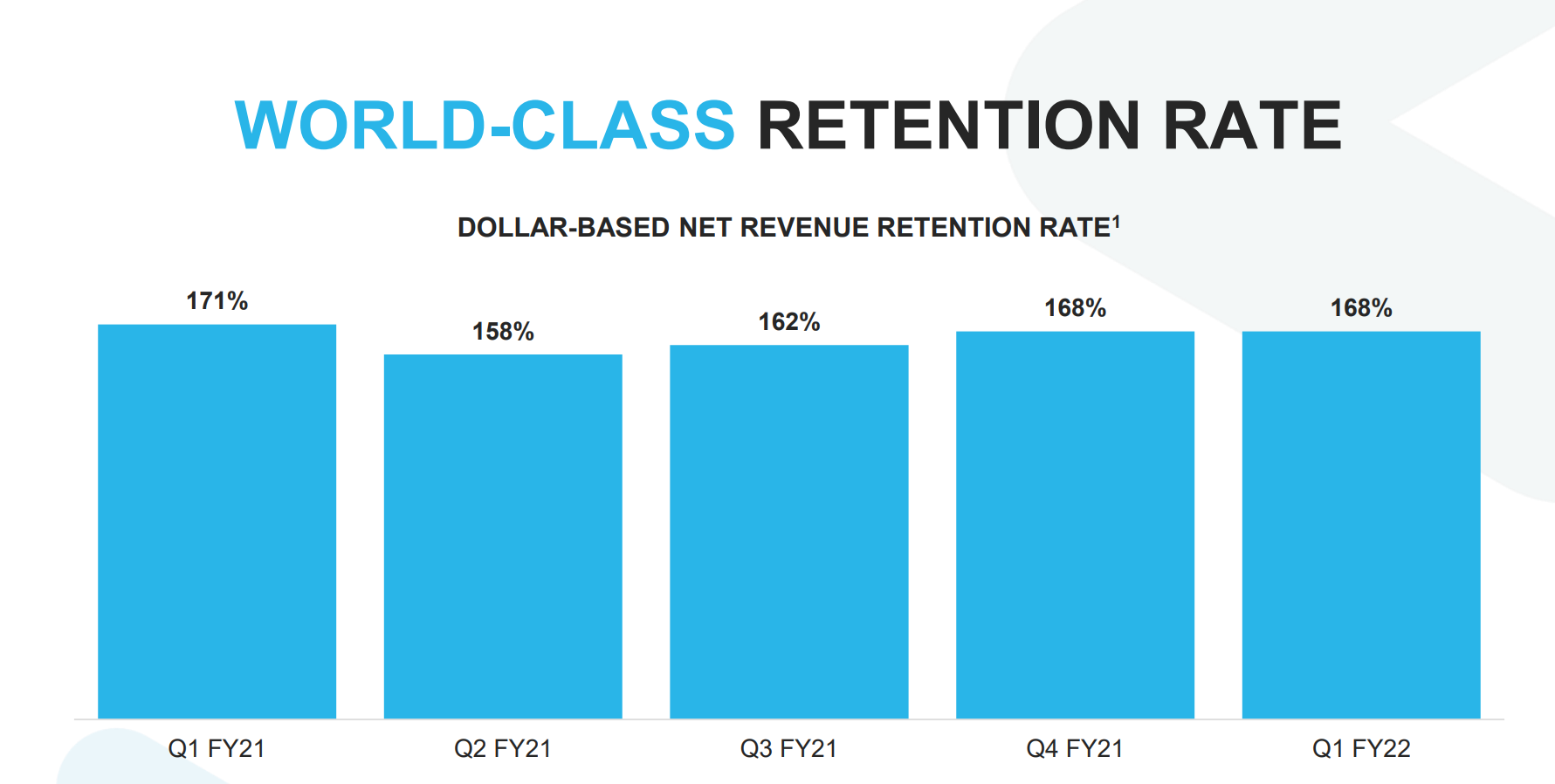

然后看净美元收入保留率(NRR),继续维持在168%的高位。

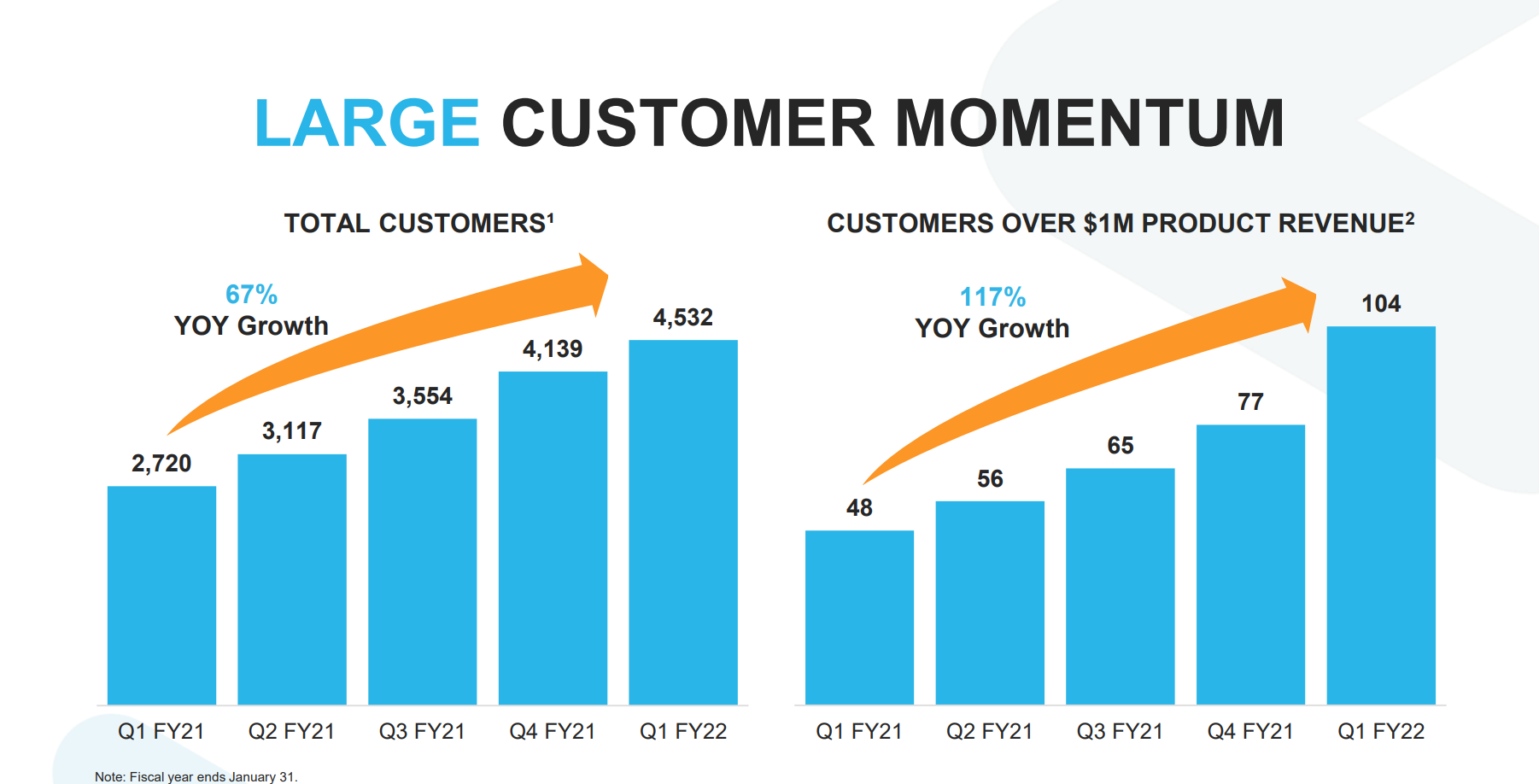

最后看大客户和财富500强客户表现,整体亮眼。

总体来看,Snowflake保持高速增长的轨迹。在新客户的推动下,公司的营收可以保持三位数的增长,订单规模不断增加,其同类中最好的净扩张率超过150%。即使有来自亚马逊AWS、微软和谷歌云等超大规模云计算同行的竞争。而公司在大型企业客户中的吸引力,可能得益于其在数据仓库和分析方面的云端领导地位。

在此之后,将浅谈Snowflake的估值。关注财报盘前盘后的即时情绪反应有必要,更应该关注如何理解Snowflake的估值。我看到Snowflake估值的两个命题:

1 Snowflak在一个非常大且不断增长的可寻址市场(TAM)中运营业务。SNOW估计其数据仓库的TAM为140亿美元。根据云数据平台的增加,这一数字将增长到810亿美元。

另外,行业预估数字表明,到2023年,分析数据管理平台和商业智能工具的市场总价值将达到840亿美元。相信Snowflake在数据共享机会是巨大的,而且很大程度上未被开发。

2 Snowflake目前的估值是在一个已经很乐观的情况下进行的。并公平地包含了许多投资的积极因素。此外,市场似乎对Snowflake在未来十年保持强劲收入增长(近40%)的能力进行定价,并成为最大的上市软件公司之一。Snowflake的远期EV/收入倍数为35倍,几乎是一组可比较的颠覆性高增长软件公司的两倍。

你需要问下自己是否认可两个逻辑对应的当下定价,这取决于你如何理解公司的具体业务。

最后

22财年第1季度,公司剩余业绩承诺(RPO)增长超过206%,净美元收入保留率为168%,这表明其产品有很强的赢得率和追加销售。Non-GAAP下产品毛利率提高了600个基点,达到72%,随着订单规模的增长和多年合同的续签,毛利率可能增加200-300个基点。

Snowflake的表现,正在成为大多数拥有云计算工作负载企业的战略供应商,在最近一段时间内,其产品和销售业绩无可挑剔。与一年前相比,产品收入超过100万美元的客户增加了一倍多。随着越来越多的客户在不同行业使用其数据云产品,公司可能会看到其大额订单的加速签署,从而扩大对传统的内部部署的竞争对手,如Teradata、IBM和Oracle的取代。

精彩评论

[思考]

[微笑]