归创通桥开始招股,这票有些突然,刚看到的时候唯一的亮点就是基石居然吃满了。还是12家基石。

归创的基本面看下来还不错,属于创新医疗器械赛道。这块主要是走的国产替代+中国市场未来增速保持在20-30%的速度增长10年+渗透率提高的逻辑。目前处于业绩放量阶段,想象力足够。我认为可以参与。

招股价一手入场费21565.12港币,价格39.8-42.7港币,一手500股,本次发行市值约128-138亿港币。按照目前的热度,预计参与人数50万左右,预计一手中签率3%左右,预计200手可中一手,预计乙头可中1-2手。乙头400手,862万港币,20倍孖展需本金约43万港币,30倍孖展需要资金29万。

本次招股引入12名基石,基本吃完,高瓴、富达、博裕、LaKe Bleu Prime、雪湖、Cormorant、Octagon等,按中间价计算,占比约45.5%。

一、公司介绍

归创是唯一一家已经开发出所有类别神经血管产品的国内公司(包括缺血性、出血性、狭窄、劲动脉、血管通路装置)。目前的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

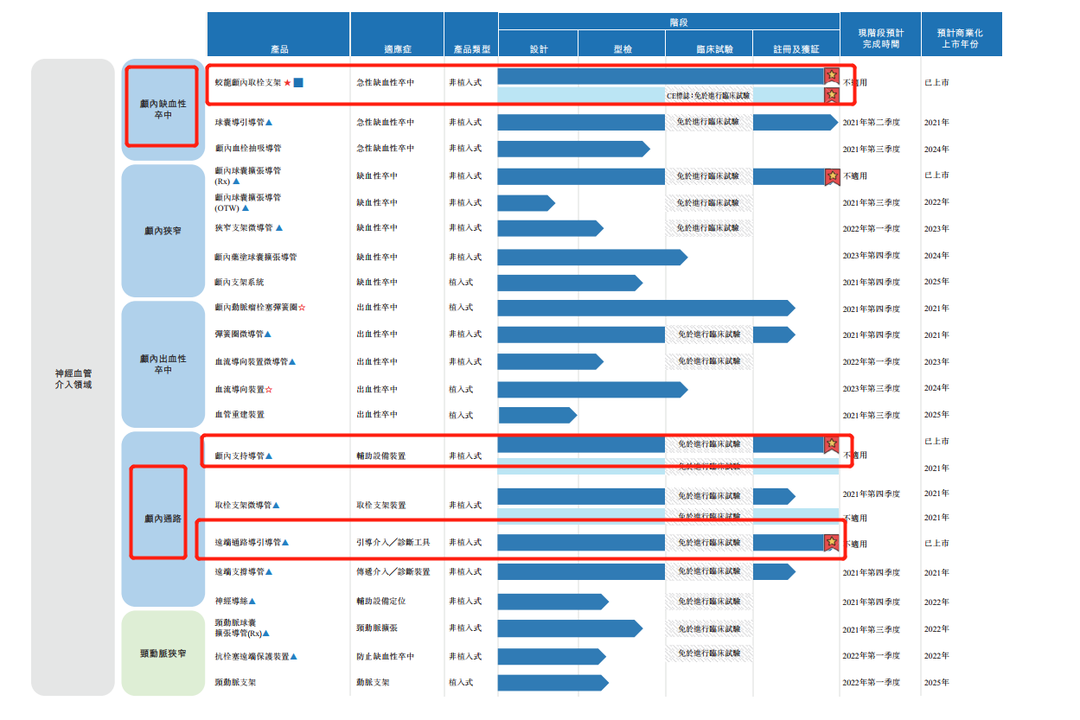

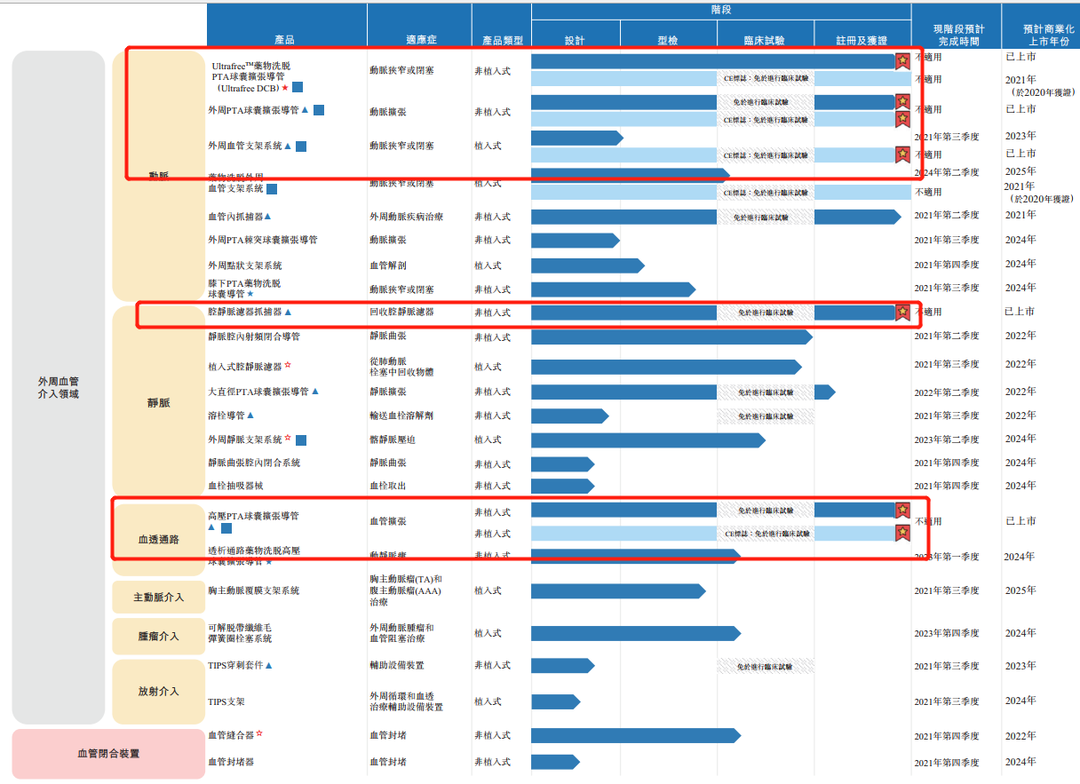

以下是公司的产品线,核心产品都已经进入商业化阶段,未来2021年还有7款神经介入产品2021年即将进入商业化,3款外周血管介入领域产品2021年进入商业化。所以业绩想象力是存在的。

蛟龙颅内取栓支架:是一种微创器械,可捕获和消除堵塞血管的血栓以治疗急性缺血性脑卒中(AIS)等神经血管疾病。2019年10月,归创通桥完成蛟龙颅内取栓支架的临床试验,并于2020年9月取得国家药监局的第三类医疗器械注册证。

Ultrafree DCB:是一种为治疗股动脉和膕动脉(膝下内侧动脉除外)狭窄或闭塞患者的经皮腔内血管成形术设计的介入器械。于2019年7月完成Ultrafree DCB的临床试验,并于2020年11月取得国家药监局颁发的第三类医疗器械注册证书。归创通桥随后于2020年12月在中国商业化Ultrafree DCB。目前主要针对中国市场。于2020年10月获得CE标志

数据来源:招股书

数据来源:招股书

公司的产品线比较丰富,目前已经有多个产品已经进入商业化阶段,换句话说,是进入兑现的阶段了。所以财务数据会非常爆炸,可以非常好,也可以非常不好。未来公司2021年还有7-10款产品也会进入到商业化阶段,所以这块的想象力还是非常大的。这可能也是为什么这么多基石在这种环境下会去参与吧。12家基石分货,每家也没拿多少,这种情况下一般来说是最理想的状态了。

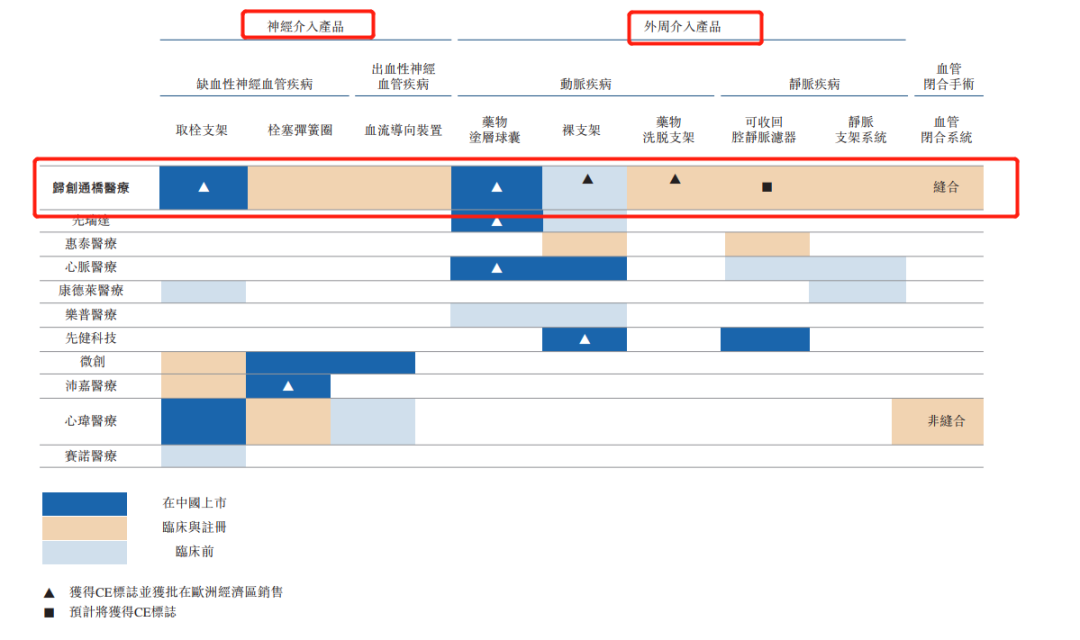

按照产品来分,公司在神经介入产品和外周介入产品中的产线是最丰富的,且有部分产品是医疗器械龙头微创医疗也没有的,且绝大部分是处于临床与注册阶段,有2款已经上线,1款还在临床前。

所以,仅从神经介入产品和外周介入产品的角度上来说,归创是拥有优势的。

数据来源:招股书

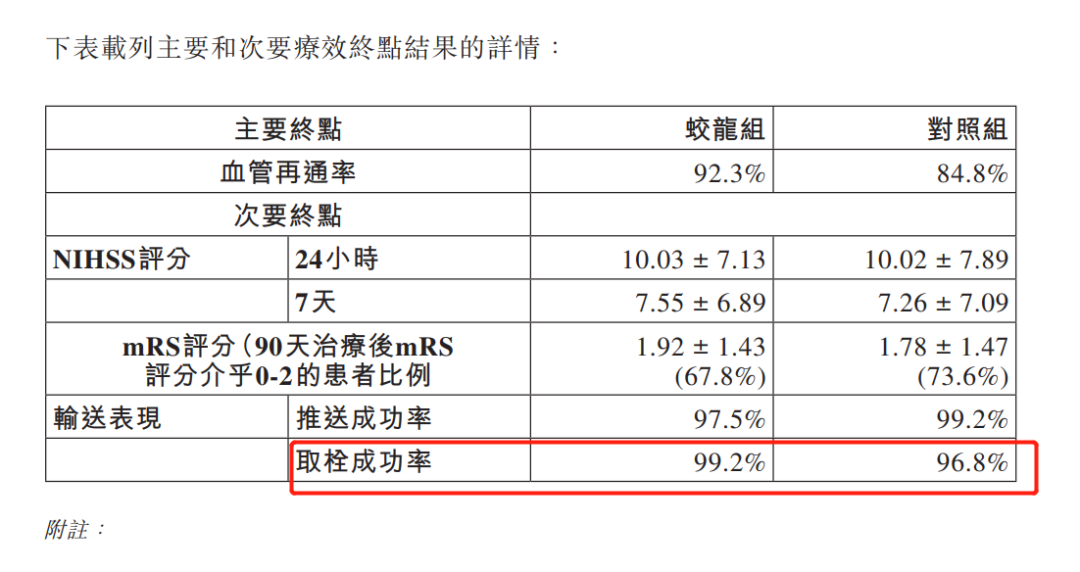

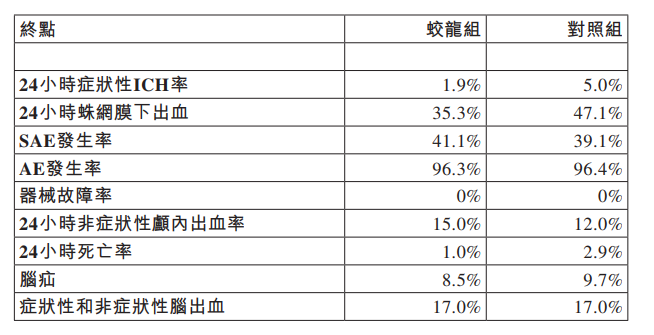

从核心产品蛟龙组的有效性对照试验上来看,归创的再通率和取栓成功率高于某国际医疗器械对照组,但是在mRS评分(越低越好,代表越无症状)和推送成功率略逊一筹。所以其实整体来看差别不是很大。如果单从成功率上来看,确实国际医疗器械的成功率几乎高达100%,而蛟龙组的97.5%的差距(可以理解为多一个百分比,就是多一个人)。

而从安全性来说,与国际领先器械基本没有太大区别,说明蛟龙组的安全性与完全具备与国际器械可比。总体来说,基本上已经可以在有效性和安全性上,与对照组几乎同等效用。

数据来源:招股书

二、行业概况

公司的两款核心产品是蛟龙颅内取栓支架和Ultrafree药物洗脱PTA球囊扩张导管(Ultrafree DCB)。这两款产品分别处于神经血管介入和外周血管介入领域。

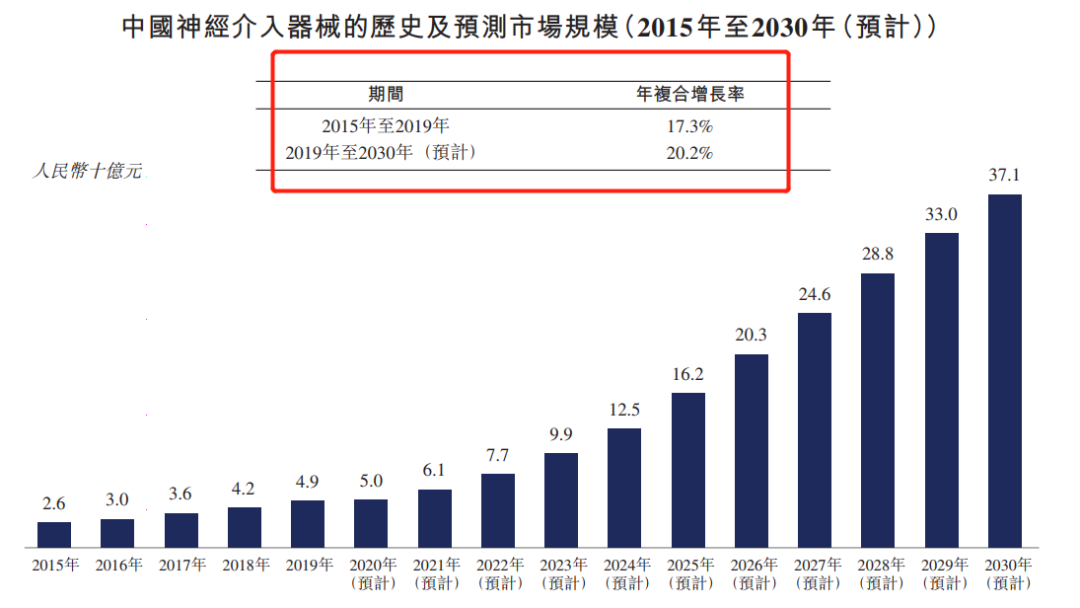

中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的人民币49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至人民币371亿元,2019年至2030年的年复合增长率为20.2%。

数据来源:招股书

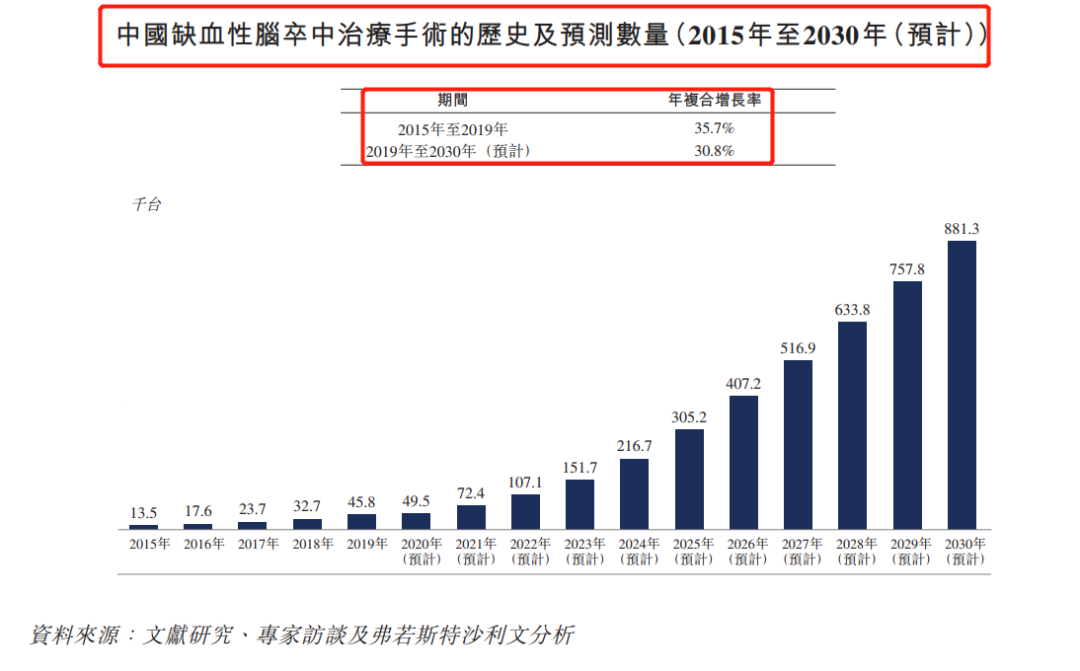

而公司的主要产品是在缺血性脑卒中领域,而中国的缺血性脑卒中治疗手术的数量由2015年的1.35万台增至2019年的4.58万台,且预计到2030年将进一步增至88.13万台,2019年至2030年的年复合增长率为30.8%。

目前,中国取栓器械共有12种上市产品,其中,4家国际公司,4家国内公司。国内公司分别为尼科医疗、心玮医疗、归创通桥和心凯诺医疗。价格方面,归创在国产中是最贵的,但是在国际上相比,价格依旧具有竞争力。

数据来源:招股书

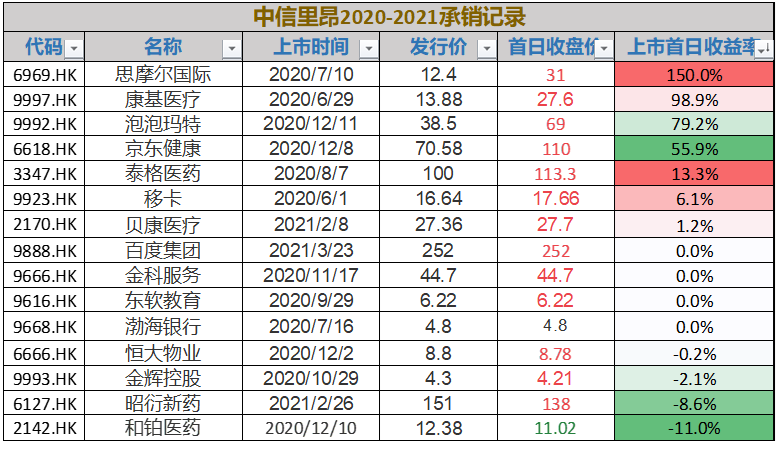

三、保荐人历史战绩

公司本次保荐人为摩根士丹利和中信证券,摩根士丹利2020-2021保荐18家公司,平均涨幅33.8%,保荐首日上涨率66.7%。中信证券2020-2021保荐15家,平均涨幅25.5%,首日上涨率73.3%。

整体来说,如果摩根士丹利没有碰到今年年初的大跌行情,其实数据是非常优秀的,朝云集团、百融云给到了业绩上有一定的压力,不过从护盘的角度,摩根士丹利还是非常不错的。目前除了百融云没有回到发行价,朝云、先声、和铂都是回到过发行价。

数据来源:小诸葛制作整理

数据来源:小诸葛制作整理

四、公司财务/运营数据介绍

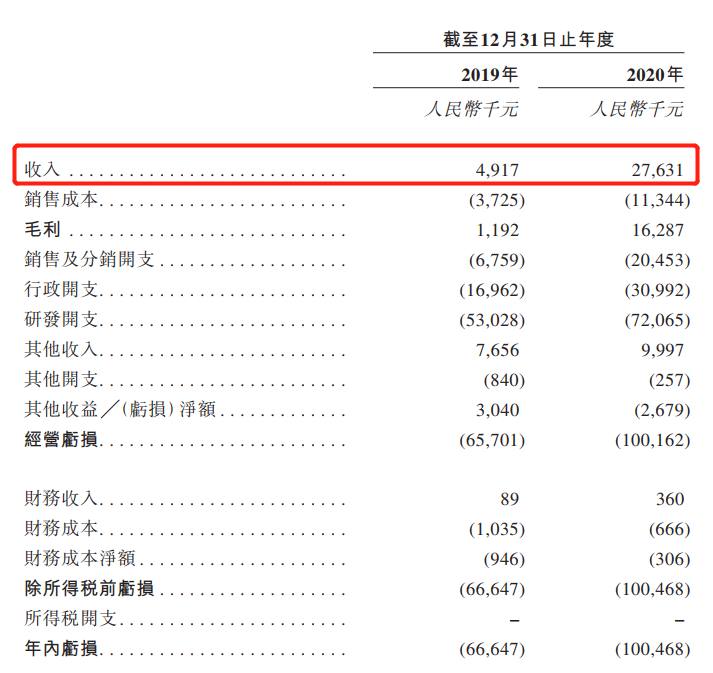

公司营收还在释放阶段,参考意义不大,公司研发投入依旧保持较高阶段。

数据来源:招股书

数据来源:招股书

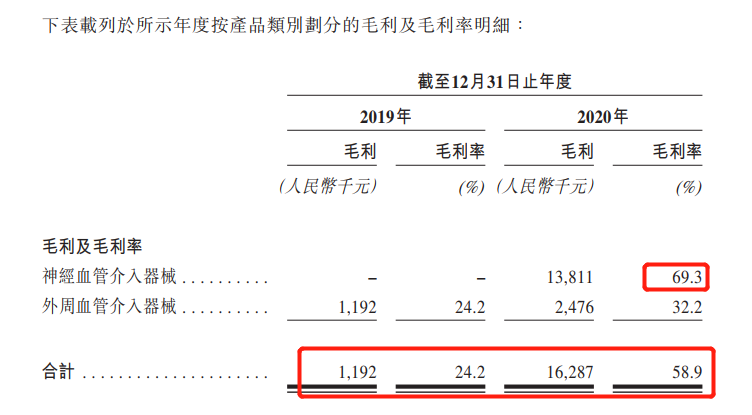

从毛利率上来看,公司的毛利率还没有达到稳定阶段,波动比较大,这是很正常的现象,而对比港股和A股成熟的公司来看,一般毛利率综合下来应该最起码能够达到60-70%。公司2020年的外周血管介入器械毛利也有很高的提升,所以这块也是拉高整体毛利率比较重要的一个环节。在批量生产和成本控制这块,是公司做大做强必须要做好的。

现在太谈毛利率,意义不大。关键还是要看产品放量的情况。

数据来源:wind

五、创始人/股东背景

数据来源:招股书

本次招股引入12名基石,基本吃完,高瓴、富达、博裕、LaKe Bleu Prime、雪湖、Cormorant、Octagon等,按中间价计算,占比约45.5%。

公司股东和基石也是非常不错,基本上该来的都来了,所以没有什么好说,比较无懈可击,虽然不能够按照基石来做决定,但基石确实可以帮助我们躲过绝大部分暴雷股。

最后总结一下,公司走的逻辑已经提到,是国产替代+相关行业首个单独上市+全产品布局+商业化快速释放业绩的时候。这种是很容易出想象力的。所以小诸葛还是比较看好这类公司的。就算破发了,后期大概率也会回来。

另外,根据信息,也有其他的新股最近会集中上市,大家参考:

1.归创通桥目前是140亿左右;

2.百心安 传集资23.2亿,市值112亿;

3.康圣环球 传集资31.2亿,市值推算155亿;

4.朝聚眼科 传23.2亿,市值推算112亿;

5.腾盛博药 传23.2-31.2亿,市值推110-150亿;

6.康诺亚 传23.2-31.2亿,市值推110-150亿;

7.医脉通 传38.9亿,市值推200亿;

其中,看了一下,归创、康圣和医脉通还不错,康圣环球是做特殊检测的,有较高的技术壁垒,医脉通主要是平台型+轻资产型的模式比较容易盈利。

腾盛和康诺亚等看了再说吧。

你的每个转发、赞和在看,我都喜欢!

精彩评论