眼科和牙科一样都是暴利行业,投资的热点。而眼科又分为眼药公司,和眼科医院,比如兆科眼科,欧康维视这些属于眼药公司,眼药股利润率要差点,而爱尔眼科,希玛眼科和朝聚眼科属于眼科医院,盈利能力更强,市场表现更好些,眼茅爱尔眼科在A股一只独秀,近几年涨幅超过10倍,目前市盈率180倍,华北地区排名第二的朝聚眼科开始招股:

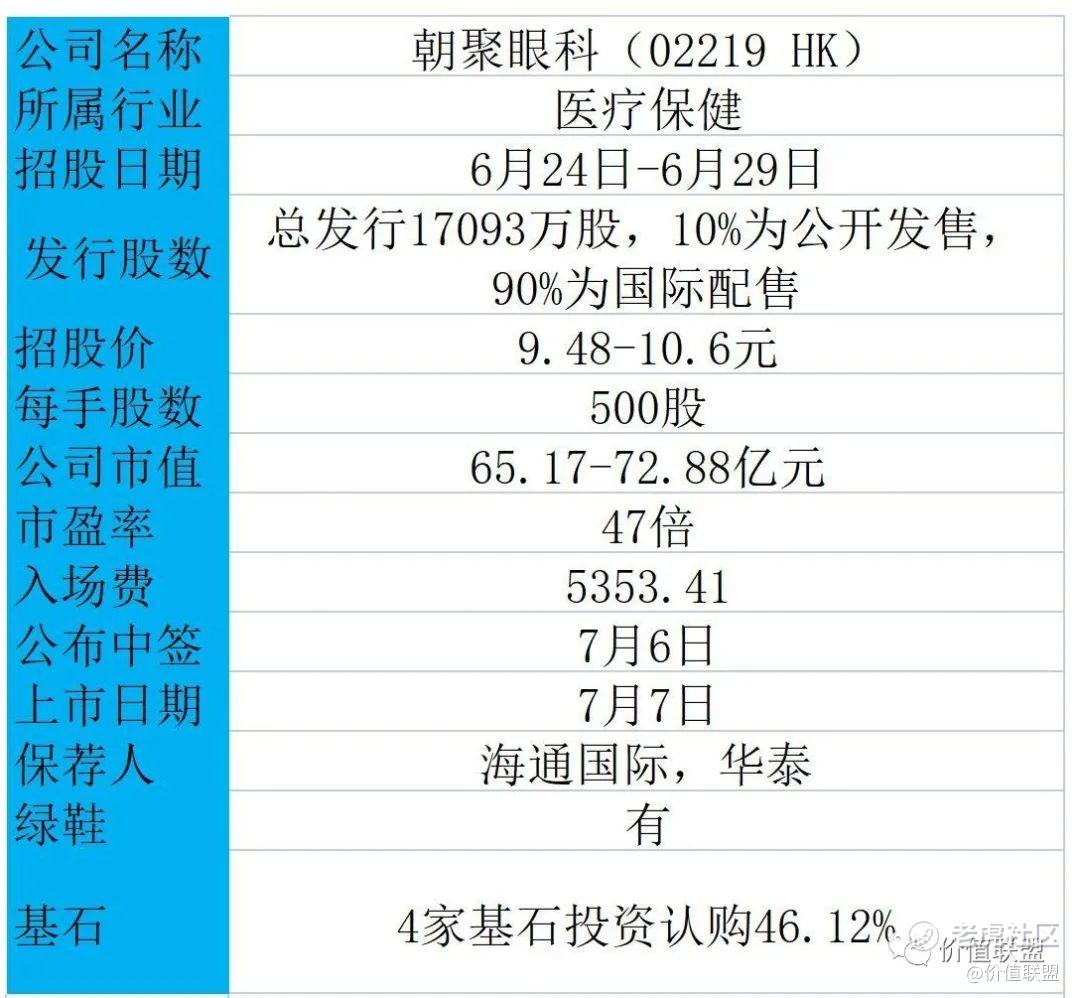

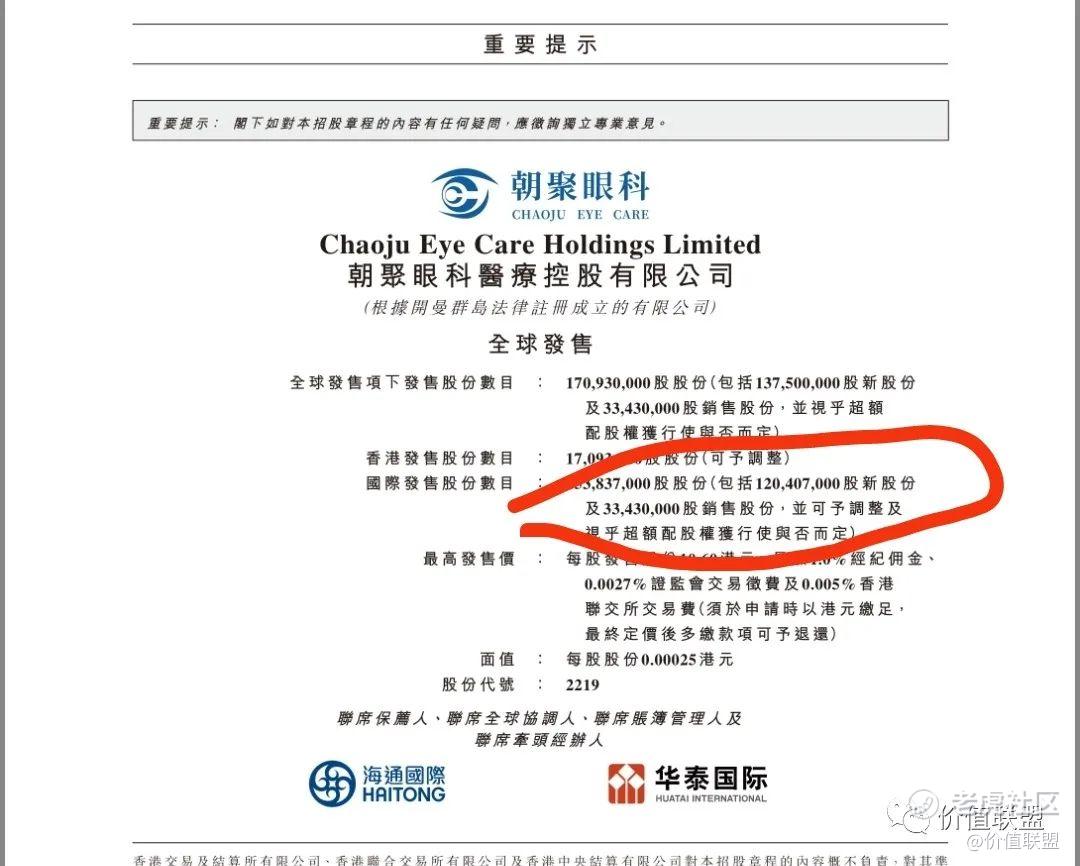

先看看招股信息:

公司简介:

朝聚眼科是中国华北地区领先的眼科医疗服务集团,于1988年创立,目前已建立广泛的眼科医院及视光中心网络,横跨内蒙古、浙江省、江苏省、山西省及河北省。截至最后可行日期,公司共经营17间眼科医院、23间视光中心及2间诊所。

根据弗若斯特沙利文报告,于民营眼科医院中,按2020年的收益总额计,朝聚眼科在内蒙古排名第一、在中国华北地区排名第二及在中国排名第五。

财务状况方面:

于2018年至2020年,公司总收益分别为人民币6.33亿元、7.15亿元及7.94亿元,复合年增长率为12%;同期净利润分别为人民币2920万元、7080万元及1.21亿元,复合年增长率达103%。

基石投资:一共4家基石投资者,包括富国基金,通柏资本,GWH,VF基金等认购46.12%

行业方面:

行业方面,中国拥有一个庞大且快速成长的眼科医疗服务市场。中国眼科医疗服务市场规模由2015年的人民币730亿元增加至2019年的人民币1275亿元,复合年增长率为15%,且预期将于2024年达到人民币2231亿元。

发行估值:

朝聚眼科已经盈利,2020年利润1.21亿,按发行估值73亿港币,市盈率47倍,而利润年均增速高达103%,这个估值应该说不贵,对标同行业,爱尔眼科估值高达180PE,希玛眼科目前还亏损,市值也超过128亿港币,这样看来朝聚眼科估值来看还有空间

中签率分析:

经过奈雪,归创通桥还有美股的每日优鲜和叮咚买菜,目前打新人的资金基本已经快被榨干了,而朝聚眼科截止日29日,奈雪刚刚解冻,部分券商还能接上,如果认购提前截止就接不上,预计10万人申购,

按目前热度超购50倍以上,回拨至40%没什么问题,甲乙组各分配6.84手预计一手中签率40%,20手以上稳中一手,乙头中签50手以上,乙头打和点低,估计2%左右

申购策略:朝聚眼科虽然估值较低,但大本营处于内蒙古地区,发展空间有限,公司能不能通过IPO把业务扩展至全国还待考察,而且在发行之前,公司老股东有20%的老股出货,原股东着急套现出货,也不是很好的现象,整体预期不能太高,

免费现金低成本申购几手。不融资,不上乙组!

精彩评论