作者丨阿豪

监制丨阑夕

6月9日,掌门教育在纽交所正式挂牌上市,成为在线1对1第一股,发行价为每ADS11.5美元,公司在上市首日开盘大涨54%,盘中最高涨幅达78.4%,总市值一度超过30亿美元。

应该说,这个结果并不意外。此前,掌门教育在申请IPO时提交的招股说明书显示:

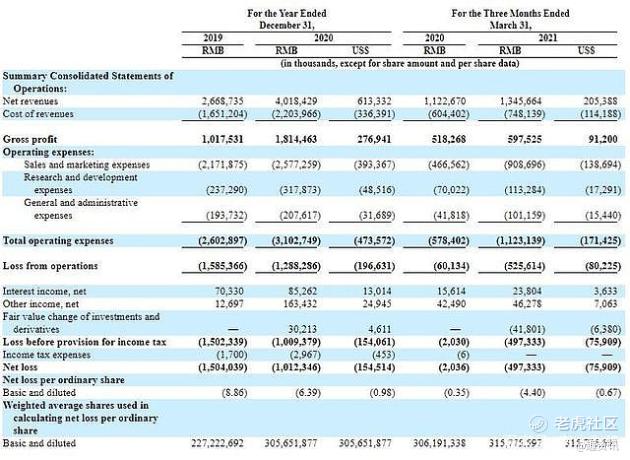

在2020年,掌门教育实现现金收入52.54亿元,净收入40.18亿元,较2019年的26.69亿元增长了50.6%。此外,公司经营性活动现金流量净额同比增长359%至3.44亿元,2019年同期为0.75亿元,运营现金流健康。

同时,掌门的1对1学生人次从2019年的38.1万增加到2020年的54.5万,同比增长了43.2%,已经是在线教育1对1赛道的绝对龙头:市场占有率31.9%,现金收入超过2-10名总和。

不过,对比这些数字,另外一组数字更值得关注:2020年,掌门学生年度留存率为80%,且有50%的新签学生来自老生介绍。相应的,掌门教育在2020年的营销费用为25.77亿元,2020年营销费用占总营收的64%,营销费用占比下降17.3个百分点,相比于业内众多营销费用占营收比重超过100%在线教育公司,表现向好。

此外,我们也发现一个值得思考的对比:曾经被认为规模不经济的“1对1”在线教育模式,其领域内的头部公司反而走上了“降本增效”的良性循环之路,而另一些理论上规模较优的教育机构,却陷入高涨的营销费和得不到高回报的内卷竞争中。

这说明,看上去最难走的路,其实往往是具有前瞻性的,它能够穿透行业发展的周期,并且能够建立坚固的壁垒。

1

重押1对1,坚持效果导向

2014年被称为在线教育爆发年,也是在那一年,张翼经营了5年的线下教育机构正式向在线教育转型。

张翼研究了很多的商业模式:搜题、题库、录播、O2O、1对多,虽然大家的切入点都有合理之处,但根本的教育问题——提高学生学习效果这方面还没有哪种模式能验证。

当时O2O风口正热,即创业公司做“中介”,对接教育资源和市场需求,是互联网领域资本比较喜欢的模式,即轻资产运作、平台只提供信息入口,而不参与交易的过程,可以迅速扩大规模,回报周期短。但是现在,不止在线教育,整个中国互联网发展到今天,纯信息撮合模式都已经过时,平台如果不深度介入交易和服务过程,不但商业模式会出问题,社会对企业责任要求也会提高,典型的就是美团、滴滴。

张翼很早便看清了这一点,选择了一条看起来不“轻”、甚至可能会异常艰苦的在线教育路径——在线一对一。

首先来看这一模式的优点,主要体现在客户体验层面:

一方面,服务过程可控,效果好。

掌门教育本身有全职老师的制度,而且从一些老师的反馈看,虽然对老师教授知识的能力要求比较高,管理也比较严格,但总体上比较友好,比如教学可以通过教研进行标准化、老师不需要参与营销、维护学生家长有班主任,这些措施都保证了教学质量和效率。

至于教学效果,大部分科目在线1对1肯定比在线1对多效果好,不用怀疑。新东方在线副总裁、东方优播CEO朱宇认为,在各类班型中,“提分效率(最高的教学模式)一定是一对一,班课提分率在70%左右,大班的提分率是30%左右。”

另一方面,放大了互联网的优势。

当然,在理论上,在线1对1是不如线下1对1效果好的,但是线下1对1的问题也比较明显。

在线教育最大的价值并不是“课外补习班”,而是弥补教育资源的不平衡,成为校内教育的有益补充。所以,在线一对一是能够利用互联网优势,平衡教育资源的,同时还能保证效果。

其次1对1的难也是可以预见的。张翼曾对此表述自己的看法:

第一,1对1是个特别拼短板的模式。因为客户的要求很多,而且要求特别高,它由教学、教研、技术、服务很多块板组成,这些板对客户来说,都做得不错,但只要有一块板没有做好,客户对你的评价就不好。所以我觉得这是一个特别“重”,同时也特别讲求细节的行业。

第二,1对1对效果的要求最高。这就让授课环节、服务环节以及教研环节的努力变得非常关键。

在张翼看来,1对1的“难”有着特殊的意义。教育是一个看内容,重效果的行业,要想在群雄逐鹿的赛道中取胜,打造企业自身的壁垒,就一定要挑最难的事做。“最难的事往往具有独特的价值,并且能够建立真正的壁垒。麻烦的事都能解决,后面再做简单的事就很容易。

在教育上,最难的事情往往是比其他机构多做一步,随之带来的则是更好的学习效果,教育是一个细水长流的事情,需要足够的精细,教育企业成长到一定阶段需要足够高的壁垒,这个无法跨越。”

归根到底,就是在线教育赛道的创业者需要做这样的抉择:互联网+教育or教育+互联网?真心做教育的人,应该选择后者。那么,选择了后者的掌门教育,就需要做到“个性化定制”的同时,通过降本增效解决1对1运营重的副作用。

2

开源节流增效,做强在线教育“木桶”的每一块木板

1对1模式难做的点在于成本更高、师资需求大、运营复杂、各环节链路很多,不是一蹴而就可以做好的教学模式,需要很长时间的沉淀,去做精细化运营, 但张翼坚持做了下来,他认为做教育,不该盲目追求短期利益,而应基于价值创造,才能带来商业上的稳定增长。

在张翼的心目中,1对1模式从线下搬到了线上,并不意味着成本的缩减,反而更应该去追求极致。“在线教育整体效果就像一个木桶,教研、科技、师资和服务等诸多要素都是组成‘木桶’的木板,每个板块都会影响到整个线上体验,所以每个板块都必须做得足够强。”

反过来,如果盲目缩减成本,在招聘、培训、课程研发等任意一个环节偷懒,都会直接使得用户端的体验下降,给品牌带来伤害。而掌门教育的模式,在我看来可以总结为三点:开源、节流、增效。

首先,开源是指师资力量。

做教育机构,最核心的资源就是老师,但同时最缺的也是老师。原因看上去很简单,老师肯定更愿意留在体制内,但是也有圈内人提出,这背后还有一个很重要的原因,就是把“知识商业化”是个很难的过程,因为在学校里,老师是有充分的时间去因材施教,做大量提升学生的琐碎的细节工作,但是在在线教育机构里,很难有这样的条件,所以一些提分不明显的课程,就会导致出效果难、续课率低的问题。

当然,这不能完全怪教育机构,家长的教育理念、孩子的先天后天条件都是影响因素,但从结果上看,一些在线教育机构会形成这样的恶性循环:营收后继乏力-师资流动性大,影响体验-继而影响营收,甚至个别机构要靠卖网课设备解决现金流问题-进一步加剧师资的流动……

而掌门教育刚起步时,致力于挖掘市场上90分以上的老师,将他们收为己用,但90分的老师总归是有限的,平台想要进一步发展,必须拥有创造90分老师的能力。

为此,掌门教育建立了一套完善的教师培训系统。从招聘环节开始,掌门教育会要求候选人通过为期三个月的培训计划,包括一系列考试、面试与模拟讲座,都通过时,才会正式聘用,这一环节淘汰掉了96.2%的候选人。

此外,掌门教育拥有一套标准化的新入职员工培训计划,以数据为依据,对教师进行在职培训,培养教师的教学能力,同时查缺补漏,改进弱点。

对于每一位教师,掌门教育都设有系统化和透明化的绩效指标,其中包括学生与老师之间的互动,家长满意度和系统自动评分等。

教师拥有明确的考核标准及职业发展规划,因此流失率更低,数据显示,掌门教育平台教育每年的流失率为16.4%,而市场上在线教育老师每年的静态流失率超过 40%。

通过招股书能够看到,掌门教育教师薪酬成本占净收入的比例基本稳定,2019年为57.9%,2020年为51.8%,2021年Q1为52.3%,作为教育机构的核心要素,教师成本的稳定,将大大提升机构的核心竞争力。

其次是节流,也就是基于技术投入提升教研能力,同时做到规模与经济。

2015年,掌门教育开始对教研进行大规模投入,以往的课件内容都由老师自行编写,没有统一的规范与标准,改革之后,掌门教育开始使用统一制作的规范课件,实现教学质量与服务的标准化。老师们则可以在规范的课件之上,再根据学生的具体情况进行调整,以达到标准化和个性化的融合。

掌门教育还搭建了技术中台及BI系统,以提高运营效率形成规模化效应,通过数字运营化中的每个关键步骤,将学生与教育的管理、课程开发等板块都集中在中台系统中,进而优化销售和运营的效率,将个性化定制与规模生产之间的矛盾降至最低。

最后的是增效。掌门教育将大数据和算法运用到教研内容开发中,将4.8万个知识主题,1100万个智能课件,1.3亿个智能题库完全数字化到系统内,平台可以根据每个学生的特点及进度,自动生成有针对性的差异化课程材料。

想要从多个纬度出发,将每一个环节做到极致并不容易,需要花费时间、精力和资金去深耕,也因此,在线1对1更容易形成护城河,其他企业很难快速复制和弯道超车。招股书显示,2020年公司累计投入研发费用3.18亿元,研发费用占比达7.9%。

在“好产品驱动增长”,“好技术驱动效率”的理念之下,掌门多年积累下的品牌势也在持续爆发。2020年,掌门1对1的付费学生人次达到54.4万人,较2019年增长43.2%,且用户留存率高达80%,超过50%的新客来自老客介绍,用户对教学品质的认可使得掌门教育通过口碑传播,大幅降低获客成本,实现规模化的品牌效应。

与高增长相对的却是掌门教育持续下降的营销费用,掌门教育在2020年的营销费用为25.77亿元,2020年营销费用占总营收的64%,营销费用占比下降17.3个百分点。

由于行业获客竞争过于激烈,K12培训公司的营销费用占营收比重一般高达70%以上,部分公司的营销费用占营收比重甚至超过100%,相比来看,掌门的营销费用占比低于同业水平。

在完善的人才体系与科技的赋能之下,掌门教育的壁垒正在不断筑高,盈利模型也得以优化。

3

推动第二曲线,提升盈利空间

对于教育行业来说,今年是特殊的一年,随着国家“减负”政策的明朗和落地,有关部门对于课外教培机构的监管也进一步收紧,在国家的重拳出击下,不少教育公司都感受了巨大的承压。

可预见的是,教育行业将迎来洗牌期。从前烧钱引流的打法已经很难再走通,一大批没有形成核心壁垒的中小机构的生存现状将更加艰难,而对于那些早有准备的龙头公司而言,显得更加丛容。

这种现状也证明了掌门教育当初选择在线1对1模式的前瞻性:当大量创业者集中在容易见效的1对多模式厮杀、内卷时,掌门教育选择的赛道反而有了难得的机遇和窗口期,在夯实基础的前提下,如今找到了新的增长点。

2020年,掌门教育推出了25人小班课“掌门优课”,通过本地化师资及运营,优课迅速成为行业第三,在前五名中增速最快。招股书显示,掌门优课仅一季学生就超过了29万,实现环比220.8%增速。

另一条业务线“掌门少儿”已跃居细分行业前三,其为公司带来更多更高全生命周期价值的学生。数据显示,在2020年,66.7%的掌门少儿学生转换到1对1。

据掌门教育招股书显示,掌门教育的营收主要由三部分业务构成,分别为:一对一课程,营收占比为93%;小班课程,营收占比为2%;其他业务,包括幼儿教育、大班课程以及人工智能课程,营收占比为5%。从趋势来看,其他业务占比正在逐渐上升。

掌门教育以多款产品形成了一套组合拳,覆盖K-12核心课程及少儿素质教育,为用户提供一站式的选择,拉长用户的全生命周期价值,同时,通过中台的搭建驱动多个子品牌,进一步稀释运营成本,实现更健康的发展。

此外,掌门教育还在2020年推出了SVIP高级课程,提供更高质量的老师和技术手段,为学生带来更优质的服务。在高端项目的推动下,2020年公司毛利率达45.2%,同比提升7.1个百分点。随着SVIP高级课程渗透率的提升,公司盈利空间有望进一步提升。

4

结语

掌门招股书显示,公司计划将IPO净收益投入下列用途:50%用于扩张和强化既有产品和服务;20%用于改进技术基础设施;10%用于营销和品牌推广;余下部分用于补充运营资本和其他一般性企业用途。能够看到,未来IPO的资金仍将主要用于产品和服务的提升。

张翼在接受采访时曾提到,“以长跑的心态做教育,无论外部环境怎么样,都要能够坚持自己的初心,去创造社会价值,与社会共生”。他希望中国最优秀的人都来做老师,为教育行业带来新的生机,因为在他看来,教育是一种传承。

正是因为抱着这样的心态出发,掌门教育才没有在一开始走短期逐利路线,而是选择了最难啃的在线1对1模式,这是一条少有人走的路,但能够带来更好的教学效果,更贴近教育的本质,

如今,掌门教育经过了时间的检验,曾经的坚持正在照进现实。

精彩评论