著名价值投资买方大厂GMO前几天出了个短文《没有坏资产,只有坏价格》,核心观点就是下面这两幅图。以7年时间段计算,目前标普指数比预期的每股盈利(EPS)跑快了70%,和2000年科技股泡沫爆破前一致。注意这里用的EPS是卖方一致预期数字,所以已经计入了市场的美好预期。

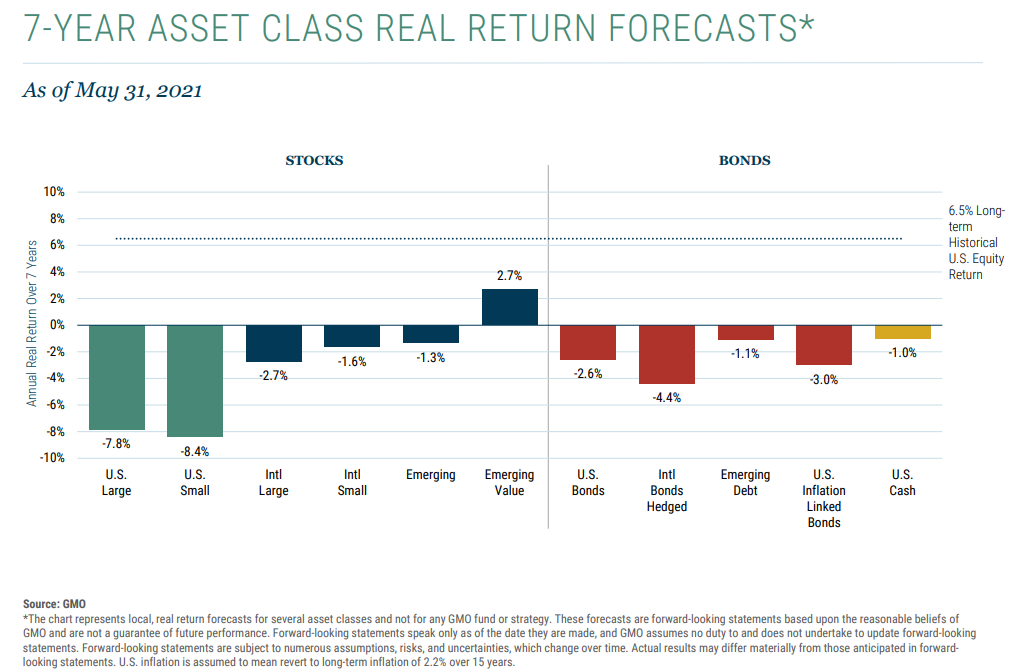

美股泡沫化早已不是新闻,各种估值指标都在历史的90%-99%分位待了一段时间。问题只是泡沫何时破裂和资产价格会跌到什么程度。GMO的模型对第二个问题给出了答案:未来7年的预期年化收益美国大盘股是负7.8% (就是7年内有机会跌去45%),小盘股是负8.4%,除美国外的国际大盘股是负2.7%。权益里面只有新兴市场价值能有预期正收益2.7%。债券则是无一幸免全部预期负收益。

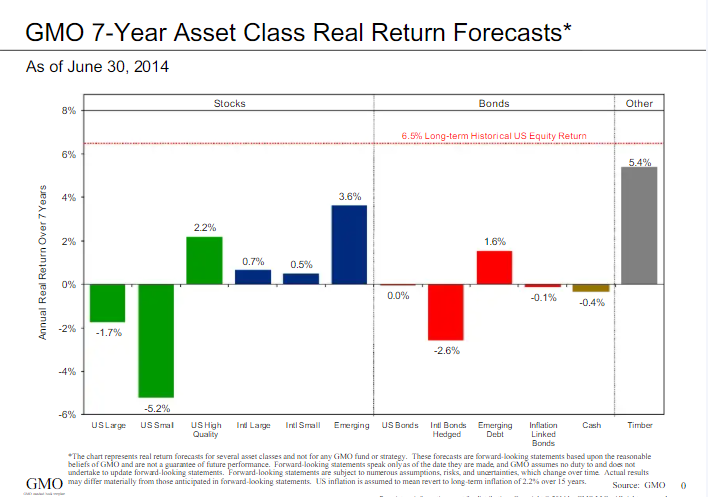

那么GMO这个7年模型以前的预测准不准呢?最起码在过去的7年对于大部分资产类别都是不准的,而且错得还很离谱(GMO过去7年一直维持美股美债负收益的预测,而且进入到2019年后的预期负收益幅度明显攀升)。下图是7年前的预测。

GMO从2000年开始发布这个预测模型,后来也成为很多机构Asset Allocators的参考。2008年的时候,一位杜克大学的教授还做了一个小论文去检验GMO模型的准确率,结论是“prescient enough to be a useful input into investment decisions”。

一个曾经牛X的模型,为啥后来会开始错得那么离谱呢?我猜,是因为没有计入发达国家央行持续的接近疯狂的放水行为,而是恪守了基本面投资的原则。就如GMO自己说的: 很多客户对我们看空非常困扰,认为我们miss the picture,而且标普里面大部分都是好公司。我们同意这个(好公司)观点,但是价格实在是太贵了。

发达国家央行的货币政策持续推高了各类金融资产和实物资产的价格,有产者才可以享受资产增值,无产者只能一边望股望房兴叹一边承受物价上涨的压力,可谓是贫富分化的最重要推手。而职业投资者也只能选择加入这个游戏,因为都知道不加入就有很高的职业风险。像GMO这种,轻则被嘲笑和赎回,重则基金经理都要跳楼(那个曾经管过280亿美金的价值型基金经理Charles De Vaulx)。

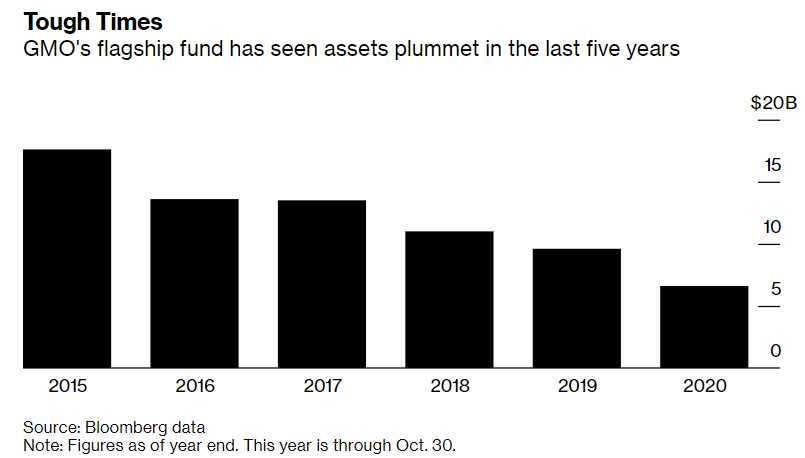

* 谨慎型投资者受到了惩罚,GMO旗舰基金管理规模五年内下降过半

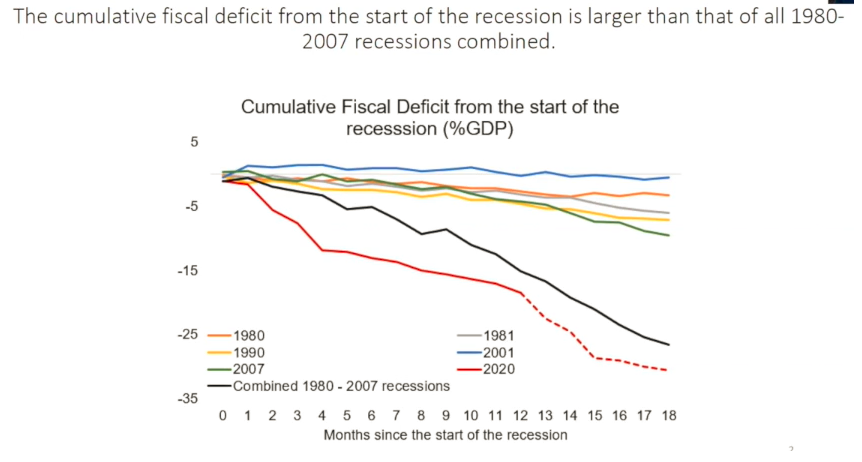

现在拜登政府试图通过财政政策去拉高低收入阶层的收入,包括财富转移和财政刺激创造工作岗位等。这次2020年开始的经济衰退,美国累计财政赤字已经超过了1980-2007年之和。

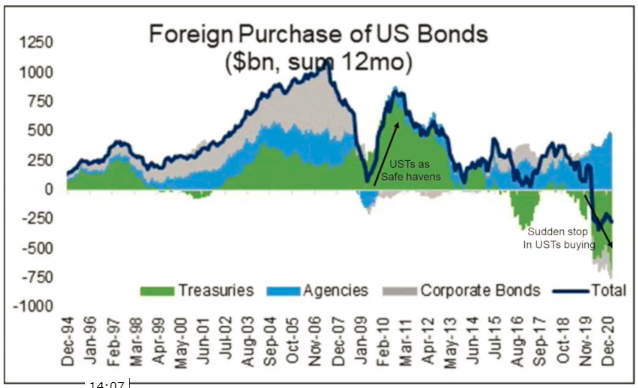

先不讨论这些钱花出去可不可以凭借以后各种税收回收上来,光是要持续给拜登政府继续那么再花两年,都要靠联储不断印钱去解决,因为海外投资者已经不断在减持美国国债 (下图绿色部分)。美联储的货币政策已经难以独立,要受到美国政府财政政策的制约。

另一方面,激进的财政政策也会助力通胀(想想那些救助支票的购买力和以后财政资助项目和私人行业争夺就业人口)。面对这样的财政政策,联储是否还有足够底气去认定通胀只是暂时的(transitory)?更重要的,如果通胀真的高居不下,联储背后没有一个像卡特总统一样支持保罗沃克打击通胀的政府。

财政政策正慢慢挪到宏观大巴的驾驶座,而美联储则退到了副驾驶。

------------------------------------------------------------------

精彩评论