本期聊两位明星基金经理

易方达基金的冯波、中欧基金的周应波

冯波,任职11年穿越牛熊的老将。

周应波,管理基金刚满5年的新秀业绩王。

把他们两放到一起,是因为他们有一个共同点,学习和进化的能力特别强,最早都不是做投资的,殊途同归当了基金经理。管理基金之后,投资理念也几经变迁,投资能力圈不断拓展,是与时俱进型的基金经理。

冯波最早是在银行工作,2002年进入基金行业,开始做市场,工作就是对接银行这些基金代销机构,负责卖基金。2007年转行做投研,一路做到了易方达投研部的负责人。他自2010年起管理的易方达行业领先,截至2020年末,11年年化收益达到14.63%,是中国公募基金里为数不多的双十基金经理,管理基金年限、年化收益都超过了十。算是从基层,一步一个脚印干出来的,转型非常成功。

在国内,双十基金经理非常稀有,只有5位,一只手就数得过来。另外4个是富国朱少醒,鹏华王宗合,国富赵晓东,汇添富王栩。之前咱们视频里讲过朱少醒,以近10年的业绩来看,冯波和朱少醒不分伯仲。区别在朱博士业绩好的是前6年,而冯波呢,则是近4年的业绩更优秀。

周应波的经历就更丰富了,读书的时候在北大研究机器人,毕业后到鹅厂做了产品经理,之后跳槽到券商当行业研究员,又到基金公司做行业研究,最后才做到基金经理。他这几段经历,不说基本无关,可以说是毫不相干了。

而且周应波在每个阶段都很优秀,还能一次次成功转型,肯定是努力和超强的学习能力并存了。他2015年11月开始管理基金,管理规模从最早的几千万增长到2020年末的500亿,5年多的时间,他的投资风格也在顺应规模增长而变化,各年度的业绩都十分优秀,他代表基金--中欧时代先锋,截至2020年末,5年多的年化收益超过30%。周应波年化收益能有这么高,也有运气成分在,他入市的时点,是2015年股灾后、熔断前夕,正好是市场大底,这让他买得足够便宜。从一个市场低点入市开始算业绩,年化收益肯定会更好看。

01

冯波和周应波的评级得分

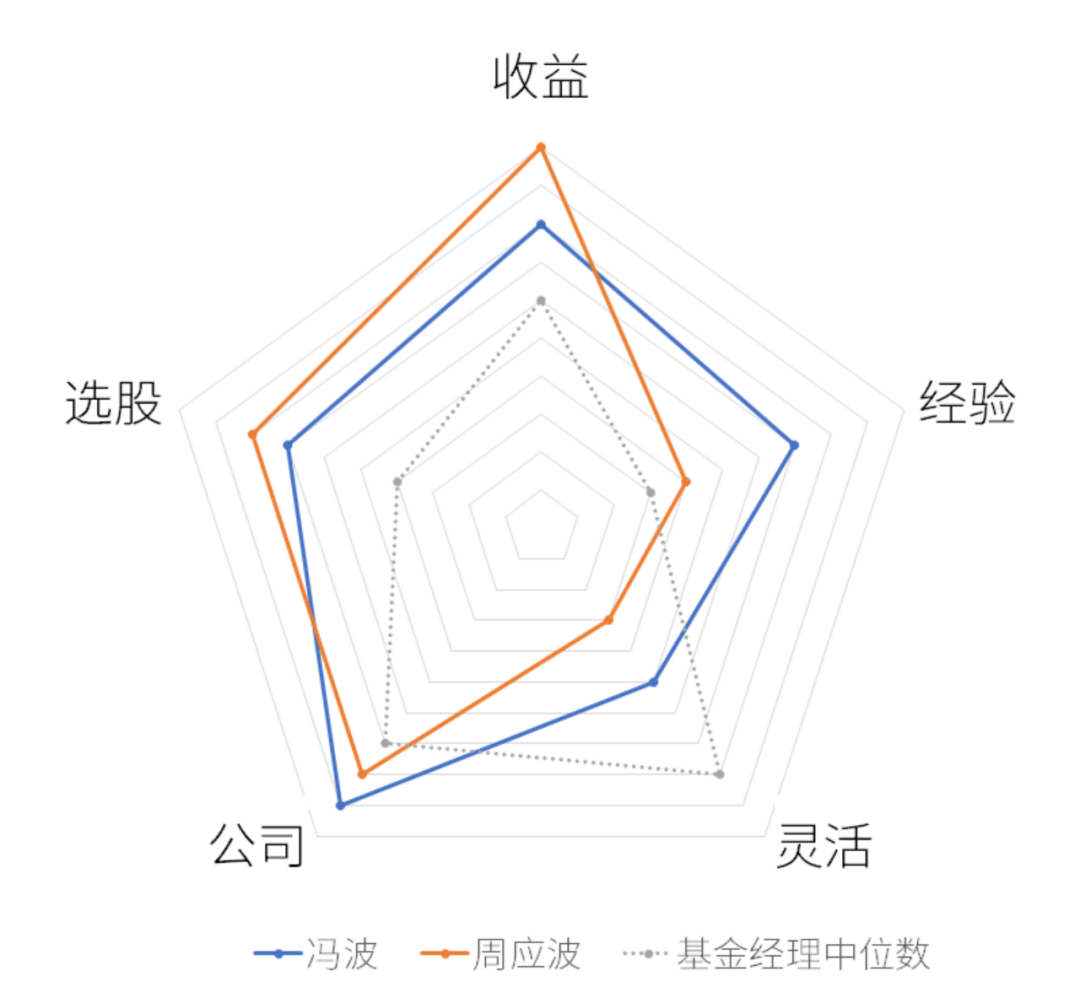

先来看看两位的能力值PK。评价能力值用的是我们设计的基金经理评级工具(点击文末阅读原文可查看详细说明,私信公众号“评级”可以查看最新评级结果)。从5个方面打分:经风险调整后的收益、选股能力、经验、基金公司实力、灵活性。

冯波的综合评级是A级,综合得分74分。

周应波的综合评级也是A级,综合得分73分。

在我们的评级体系中,综合得分65以上就是A级,评分是根据过去5年的数据,每个季度更新一次,这次的是按照2021年一季度报告来评的,全市场A级以上的只有58个人。能评到A级,都是比较优秀的。

1、经风险调整后的收益

冯波是8分,周应波是10分。我们评估的收益,是经风险调整后的,要看基金经理每承担单位下跌的风险,能赚取多少收益。周应波得10分,表明排在所有参评基金经理的前10%,冯波排在前30%-20%之间,就比周应波少2分。两位都是绩优基金经理。

这个排名,大家都是用过去5年的数据,统一时间段来比较的,就不存在之前说的入场点位低、运气好的问题了,周应波相对排名在前10%,实力是很强的。

2、选股能力

我们用模型把基金经理的超额收益拆分,看有多少是选股贡献的,多少是择时贡献的。冯波的选股是7分,周应波是8分,都算是高分,基金经理中位数是4分,说明他俩都能通过选股,给基金贡献超额收益。

3、基金公司实力

说的是基金经理所在的公司,大公司能提供更好的投研支持,团队稳定性也更高。冯波这项得9分,周应波是8分,易方达和中欧两家都是头部基金公司,冯波还是研究部的负责人。

4、经验

是根据基金经理的管理年限、过去5年代表基金的平均规模来评的。冯波作为10年老将,得了7分,年限上没问题,但他前些年管理基金的规模偏小,是近两年才快速扩大的,在规模经验上有扣分。周应波得了4分,他是2015年股灾后入市的,扣了时间分,但他的管理平均规模更高一些,规模分反倒比冯波更高。

5、灵活性

冯波5分,周应波3分,都不算高。灵活性说的是基金经理调仓的自由程度,取决于他管理的资金规模,以及持仓股票的流动性。灵活性下降,就会增加基金获得超额收益的难度。

到2021年一季度末,冯波管理的基金规模达到550亿。2021年初首日募集2374亿的爆款产品就是他发的,最后只给了150亿的规模,创下了配售比例之最。周应波的管理规模超过480亿,他俩都属于规模偏大的基金经理了。

冯波管理的规模虽然更大,但他的重仓股更偏向大市值的股票,流动性更好,对调仓的影响更小一些,因此他的灵活性得分还要高一些。

评分就这些了,我们的基金经理评级工具,作用是帮大家快速了解一个基金经理,看一眼图就知道他的长处和短处。但要了解一个基金经理,更重要的是去分析他的投资理念。

选基金经理不能唯业绩论,最重要的还是要能认可他的投资逻辑,你信仰什么逻辑,就选什么样的基金经理,这样才能走得长久。

02

冯波和周应波的投资理念差异

(一)冯波和周应波的持股集中度

冯波的持股集中度很高,这个特点和易方达另一位明星基金经理张坤很像。2018年之后,冯波的投资集中度保持在50%-60%,2020年集中度进一步提升,到2021年一季度已经达到了70%左右,持股数量在20-30只。

这个特点也是逐渐形成的,早年他的持股并不集中,比如2015-2016年,他的持股集中度只有30%-40%,相当分散,换手率也很高。2017年后,才把持仓集中到白马龙头上,换手率也明显降低。

敢于集中持股,说明基金经理对选出的股票有足够强的信心,巧合的是如果我们分年度看冯波的业绩,会发现2017年之前他的业绩只能算中等,2017年之后大幅跑赢指数,这个过程也可以看出他的成长。他自己也说过,基金经理的从业年限、投资的专注度、投资方法的稳定程度很重要,需要持续的积累,相信经过11年的积累,冯波已经找到了适合自己的投资方法。

周应波的持股集中度没有冯波那么高,算适中,而且变化比较大,十大重仓股占比在35-55%之间,2021年一季度,持股集中度54%。

他也认同要逐步提高持股集中度,2020年一次访谈里,曾经说要开始在持股的数量上和行业的选择上做减法,提高投资的置信度,这几年,他的持股数量从七八十个逐步缩到四十个上下。

持股集中度的差异造成了投资风格的不同,持股集中,说明基金经理对自己选出来的股票敢下重仓,信心足,选对了超额收益就会更好,但是选错了的话风险也会更大。持股分散,相对来说就更均衡。

(二)冯波的选股思路

他俩都是做自下而上选股的。冯波认为“超额收益来自超额认知“,想赚取持续的超额收益,就必须保持持续的超越市场平均水平的认知。也就是通过深度研究,先于市场认知企业的竞争优势,选出好股票来集中持有。

他选股看三方面,一是公司所处行业成长性和商业模式好,空间大;二是公司本身有护城河、竞争壁垒和优秀的管理层;三是现金流要好。从冯波2021年一季度的持仓看,他持有的大多是市场上公认的一些白马股。

很多人会说,这些白马股大家都知道好,就是估值偏高了,太贵了,冯波认为应该把股票的价格拆分成两部分,一部分是公司自身的价值,α,另一部分是行业、市场的波动带来的价格变化,β。他希望在买入一个公司的时候,α,也就是公司自身的价值占比越高越好,β,也就是行业市场波动占比越小越好,β最好是负值。随着企业盈利增长,α的价值会传递到股价的上涨中,α占比高的股票,超额收益就多。相反,如果β占比很大,那么股票就会受市场波动影响更大了。

简单来说就是他认为对业绩好的股票,可以有更高的估值容忍度,他不喜欢去买和大盘相关性强的股票。

(三)周应波的选股思路

周应波经历过比较大的变化,可以分为三个阶段。

第一阶段,2015年底到2016年,他比较重视行业轮动。

第二阶段是2016年到2017年,他在行业轮动里加入了对宏观经济的理解,用宏观去辅助判断行业的轮动方向。

第三阶段,是2017年他的管理规模快速扩张到40亿后,他开始向“自下而上”选股转型,聚焦个股研究。他认为想通过宏观去做预判,准确率不高,还是通过选股赚超额收益靠谱,他自己说,大致2/3的精力用于选股,1/3的精力用于去看宏观和行业上的变化。

他认为只需要在估值极高的时候做调整,稍高一些的估值都是可以接受的。他认为估值高不一定会马上下跌,具体哪一天下跌也提前判断不出,与其去猜顶,不如制定一个应对预案。市场真正的高点是参与者共同博弈出来,当市场合力无法继续往上博弈的时候,下跌就出现了,这时就按预案执行就行了。

我以前对高估值的板块说过一个策略,就是判断估值高了以后,设置一个从高点回撤多少就退出的纪律,用一定比例的回撤去博弈趋势后半程的上涨。就是类似的思路。除了在极高估值的时候减仓外,他控制组合回撤的方法,还有注重行业和风格的均衡配置,看周应波的持仓,就会发现除了白马龙头股,也有不少中等市值的科技成长股,相对更均衡一些。

(四)冯波和周应波对择时的态度

冯波基本不择时,他管理时间最长的易方达行业领先,股票仓位在80%-90%之间变动,保持高仓位。明显偏离这个范围的有两次,第一次是2015年三季度股灾中,把仓位从88%降到了73%,四季度又加回至89%;另一次是2018年二季度,把仓位从84%降到78%,2018年三季度又加回83%,两次择时都算不上成功。用模型归因来看,择时对冯波的长期业绩没什么贡献。

周应波管理时间最长的中欧时代先锋,是一只普通股票型基金,要求股票仓位不能低于80%,产品限制他没有太大的择时空间。他自己也说过不怎么做择时,因为他们公司内部做过业绩归因分析,耿直地告诉他,他的择时都是负贡献,之后他就不做了。

其实大部分基金经理,归因分析择时都是无贡献或负贡献,大家赚超额收益还是主要靠选股。他俩择时都不太明显,也都没有什么好效果,我估计未来他俩也都会是不择时派。

总结一下:

冯波的特点是持股集中、自下而上选股,他的理念是选择商业模式好的行业龙头,比较能容忍高估值,不做择时。

周应波的特点是持股集中度适中,自下而上选股为主,注重整个组合行业属性和风格属性的均衡配置,一定程度参考宏观形势做行业轮动,不做择时。

03

买冯波还是周应波?

在我选的话,我会更偏向冯波一些,主要还是看重经验,冯波的理念成型时间更长,感觉更稳定一些。周应波的业绩非常优秀,我会继续观察,他的投资方法这几年一直在变化,我需要对他的投资理念有更清晰的把握,才会愿意去买。

冯波现在管理四只产品,易方达行业领先、易方达中盘成长、易方达研究精选、易方达竞争优势企业。易方达行业领先只能投A股,另外三只产品都在投资范围里增加了港股,投资范围大更好。

易方达中盘成长限定了投资范围是中盘股,投资范围比较小;易方达竞争优势企业成立最晚,还处于逐步建仓的阶段,我会优先选易方达研究精选这只。

周应波管理的三只开放式产品,中欧时代先锋、中欧明睿新常态、中欧互联网先锋。

中欧互联网先锋是有行业偏向的,主投互联网企业或者用互联网改造的传统行业,可以同时投资A股和港股。中欧时代先锋、中欧明睿新常态这2只,都是只投资A股的。

我选主动基金的时候,不喜欢有行业限制,所以不会选互联网先锋,另外2只里,中欧明睿新常态规模更小,我会优先选它。

冯波和周应波的介绍就到这里了,下期我们会为大家介绍杨明和雷鸣,我们下期见。

点击下方阅读原文查看基金经理评级的方法说明。

精彩评论

我是周的客户乖粉丝