本文来自方正证券研究所于2020年6月2日发布的报告《传智教育(003032)深度报告——行稳致远,厚积薄发》,欲了解具体内容,请阅读报告原文。姚蕾 S1220516080006

核心观点

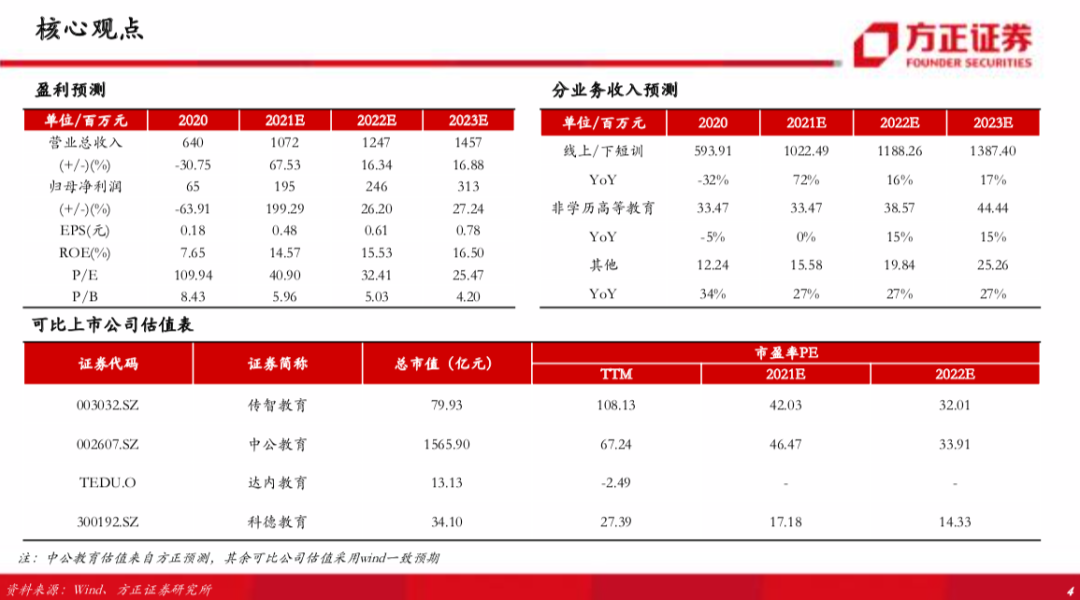

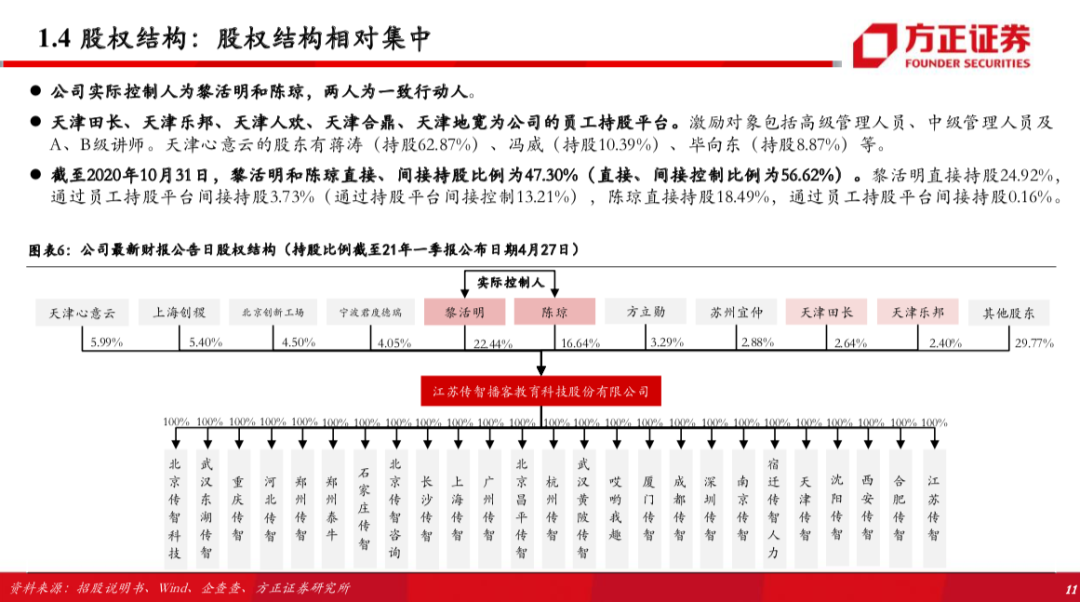

公司十五年深耕IT教育培训领域,在国内IT应用类职业技能培训行业位居第二(以2019年营收9.24亿元计)。公司拥有四大核心竞争力:①课程研发:16-20年研发投入CAGR为28.94%,近百人专职课研团队中58%拥有大厂背景,111本原创教材覆盖全国1904余所高校;②教学团队:成熟的讲师筛选、培育体系,17-20年教学人员平均年薪为21/22/23/28万元;③就业导向:过往学员平均就业率为90%+,20年一线城市平均就业月薪为10018元,形成“高就业率-提升口碑-扩大招生”的正向循环;④管理团队:5名高管拥有一线教学经验,实控人黎活明、陈琼合计控制比例为56.62%。未来公司有望通过网点扩张实现招生规模扩大,带动收入稳步增长,我们预计公司2021-2023年归母净利润为1.95/2.46/3.13亿元,PE为41/32/25x。

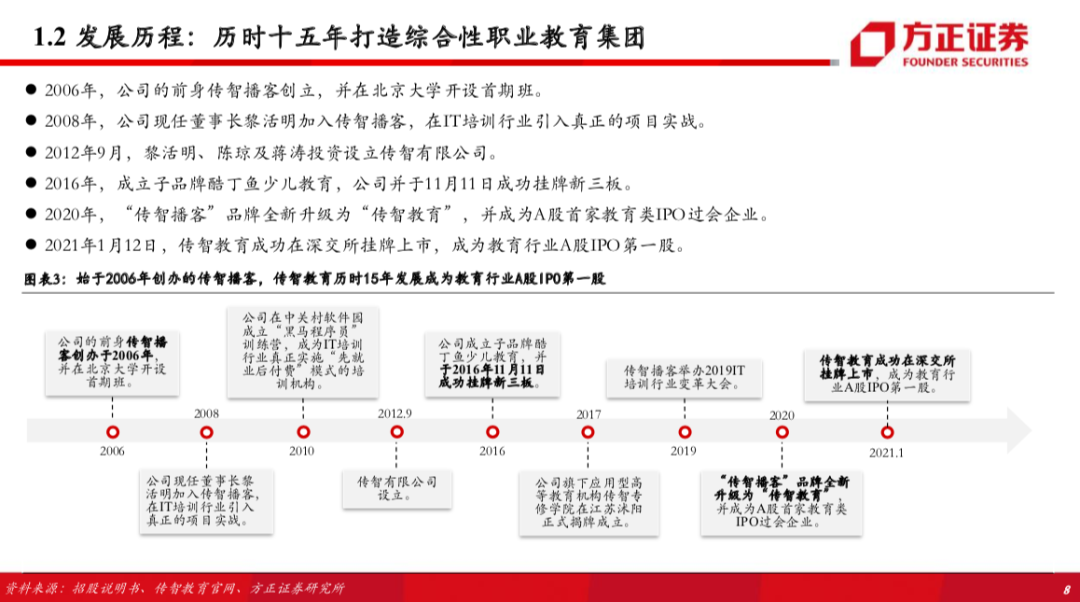

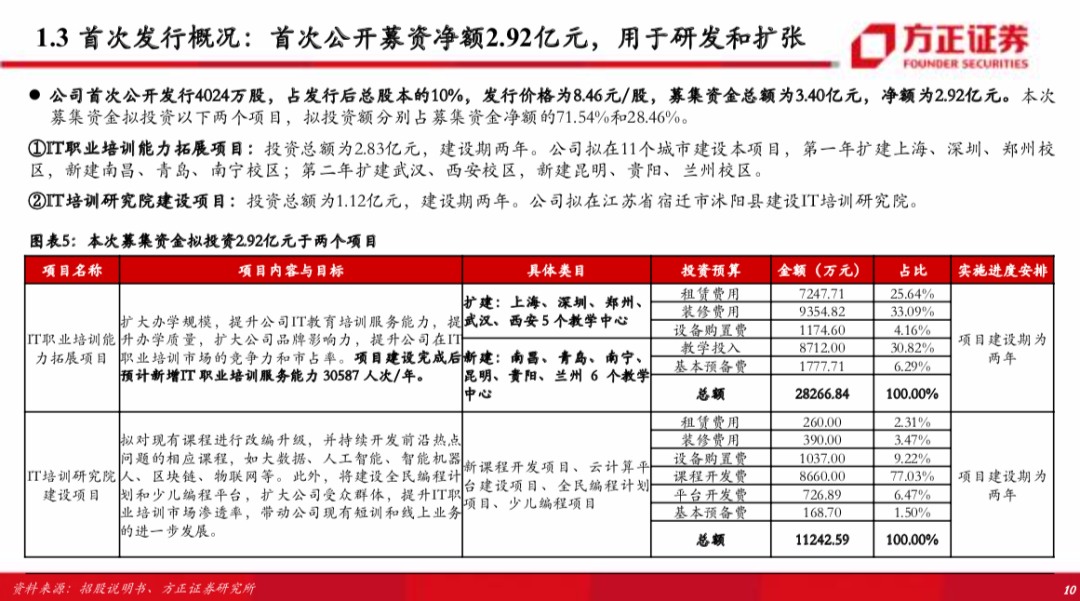

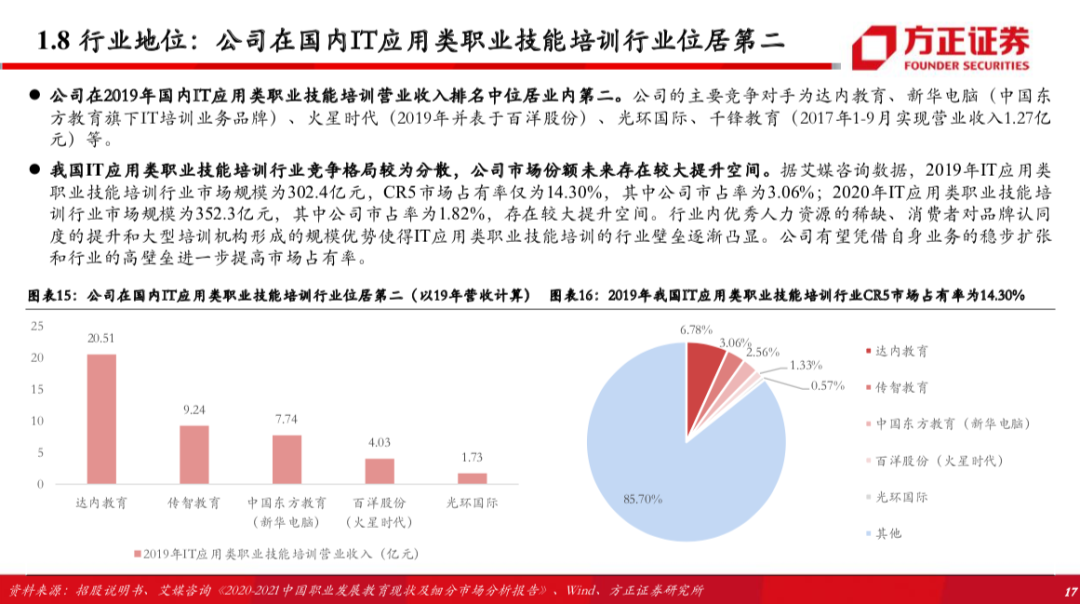

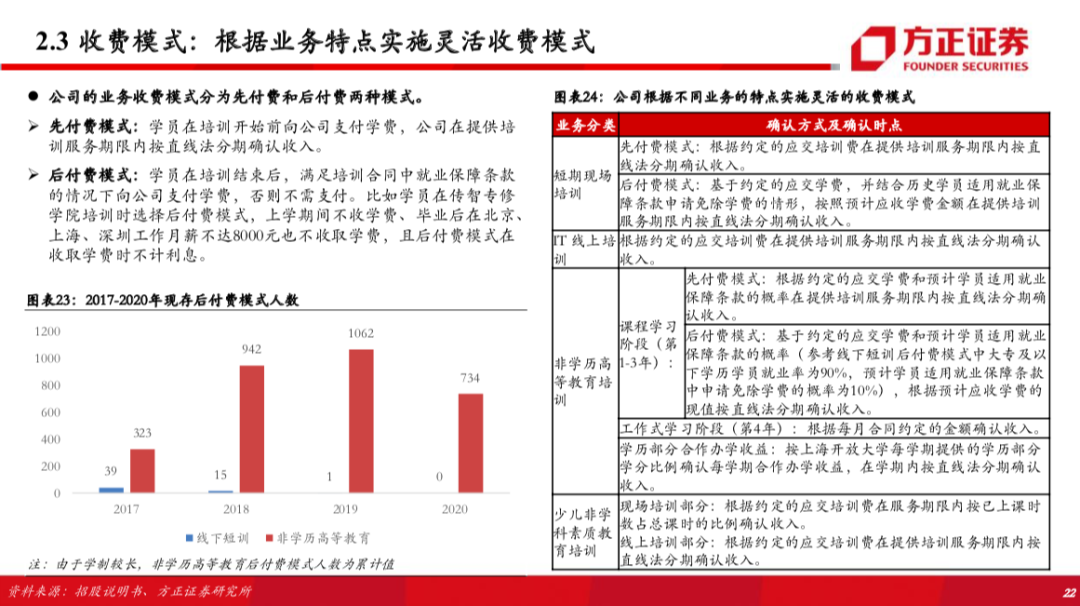

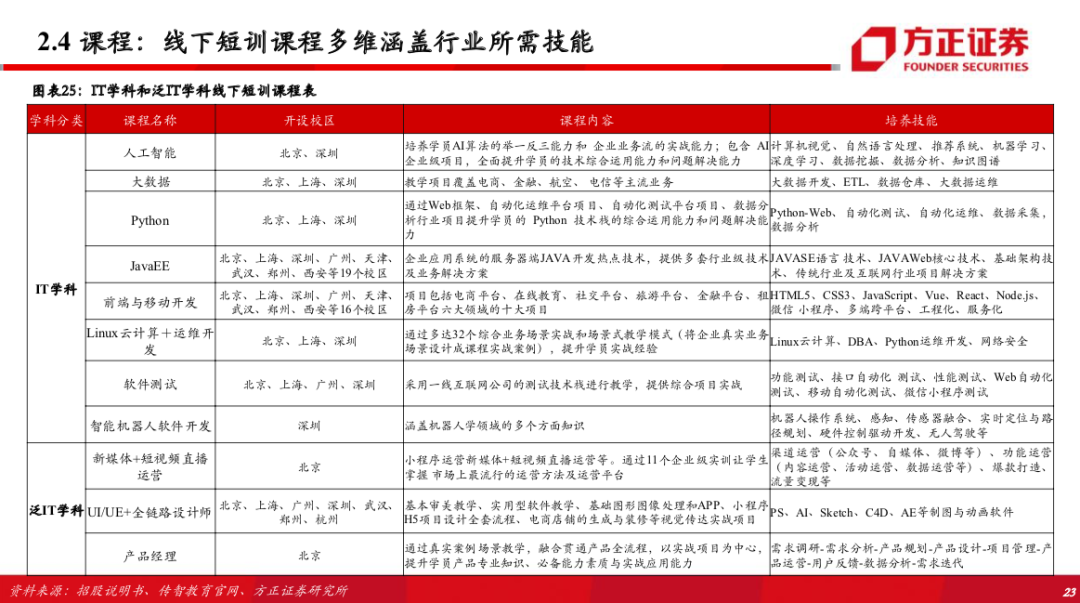

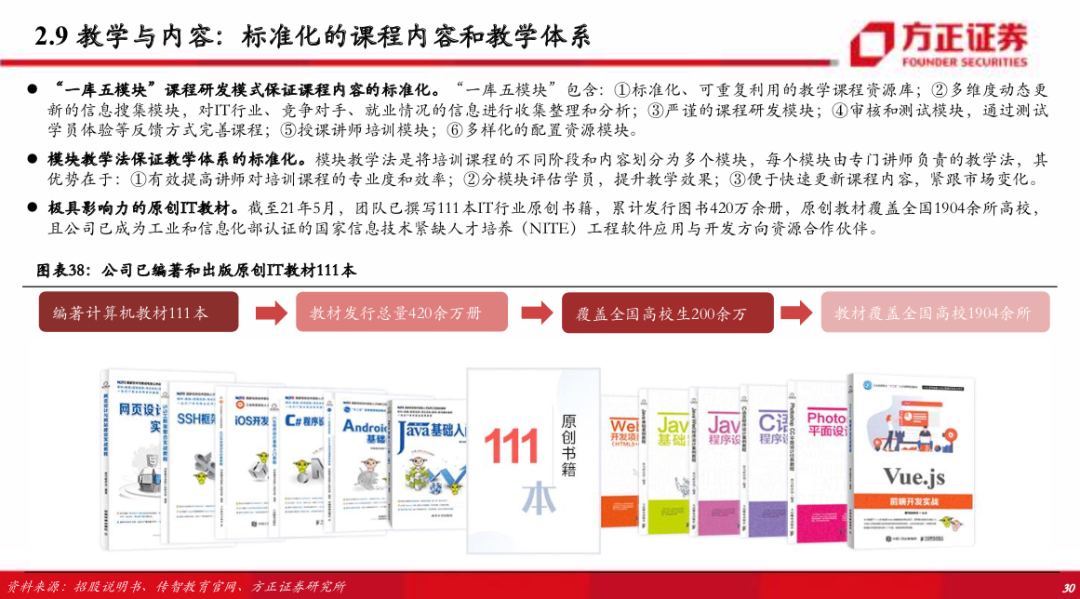

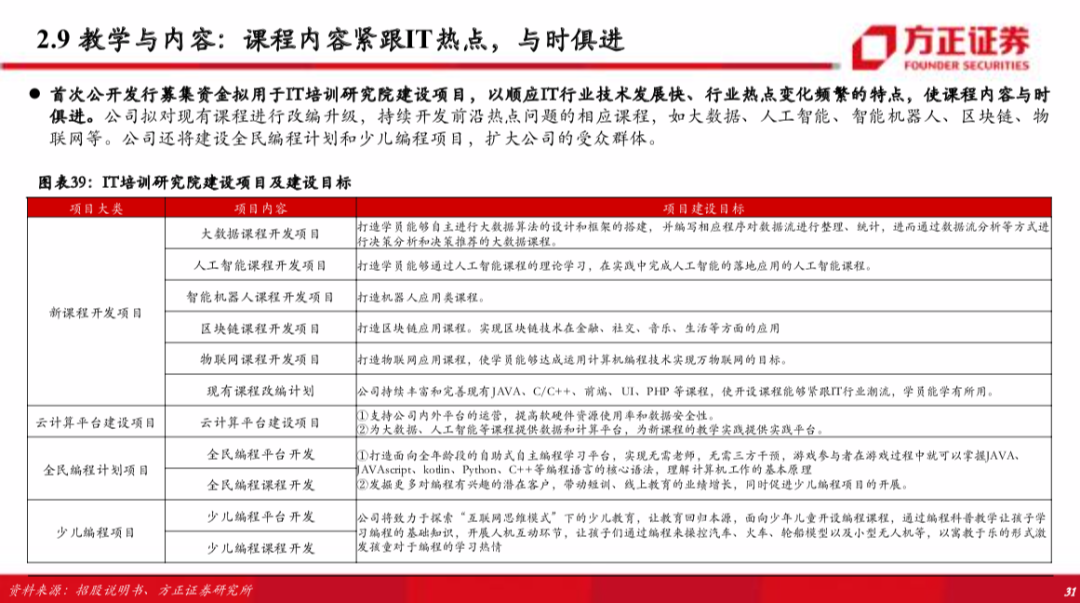

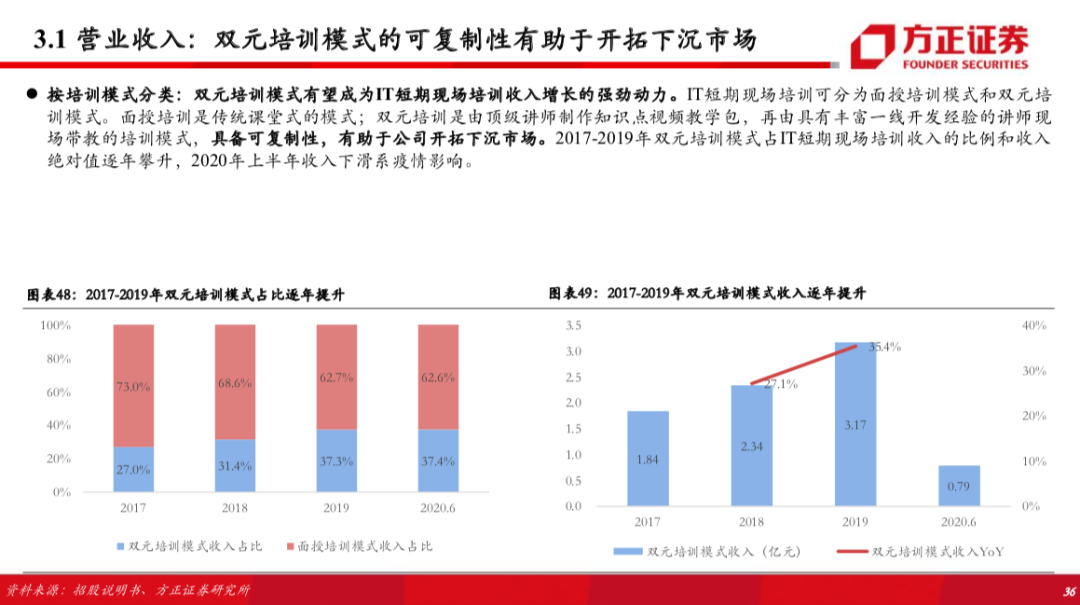

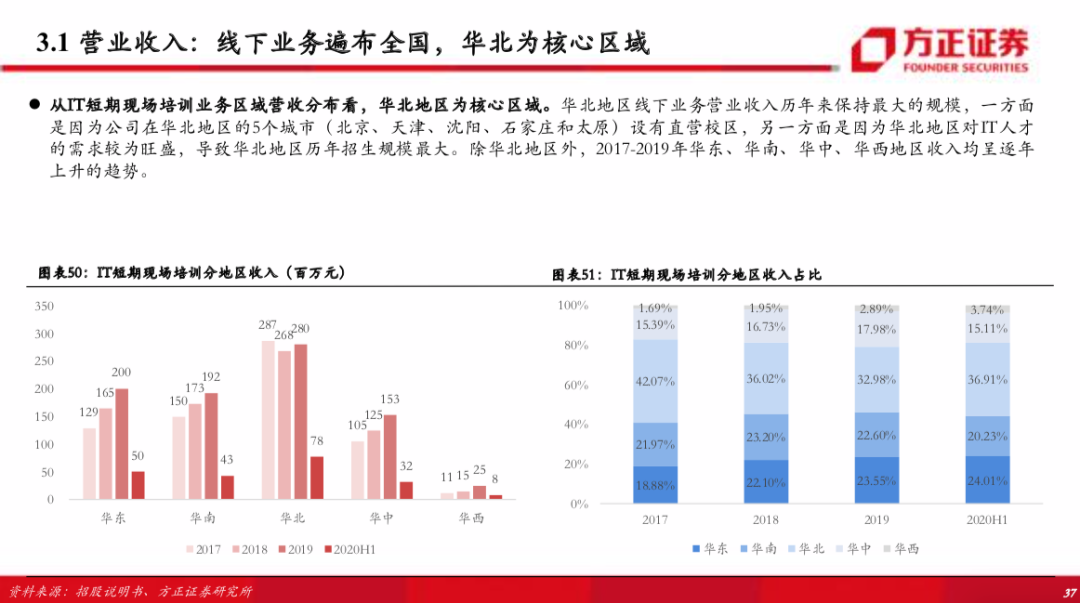

1、A股首家教育上市企业,核心业务为IT短训业务。公司创办于2006年,2021年1月上市,是首个实现直接上市的A股教育企业,业务涵盖线上/下短训和非学历高等教育培训,其中线下短训占比超过90%。 1)重视研发:2018-2020年研发投入为4169/6433/7419万元,研发人员平均年薪为26.55/28.63/37.28万元。研发团队已撰写111本IT行业原创书籍,累计发行图书420万余册,覆盖全国1900余所高校。2)双元教学模式:线上名师+线下讲师的双元模式在保证授课质量的前提下提高课程标准化程度和可复制性,亦有助于未来拓展下沉市场。公司2017-2019年双元模式收入为1.84/2.34/3.17亿元。3)高就业率:2018-2020年,线下短训各学科开班平均就业率为90.88%/94.53%/92.83%,一线城市平均就业月薪为8826元/8517元/10018元。4)持续扩张:线下教学中心覆盖全国19个城市,包含北京、上海、深圳、广州4个一线城市,杭州、武汉、天津等10个新一线城市和5个二线城市,同时规划两年内新建6个教学中心并扩建现有的5个教学中心,预计将新增超3万人次/年培训服务能力。

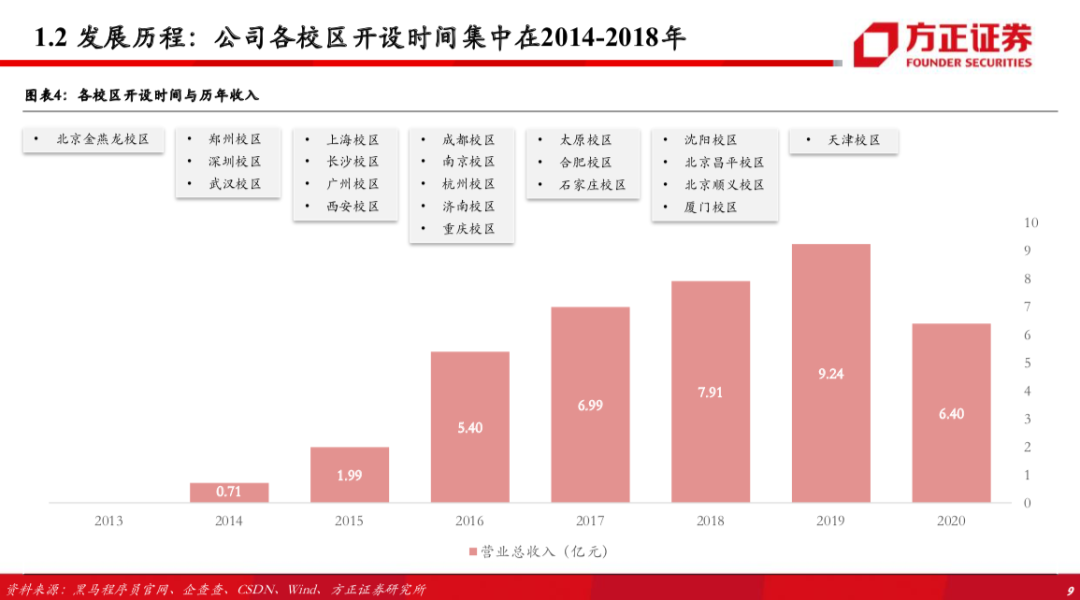

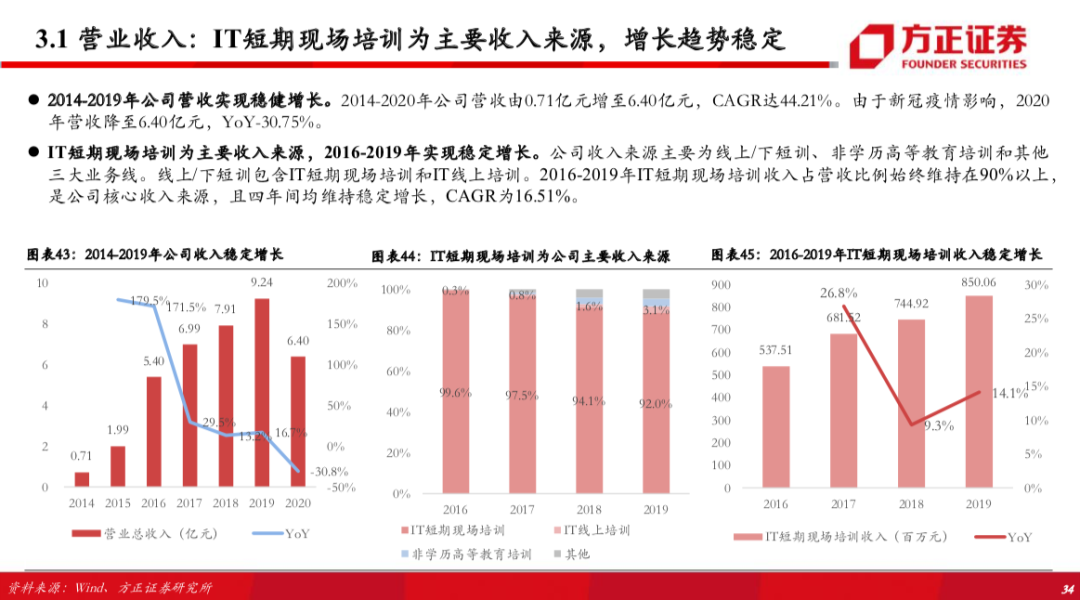

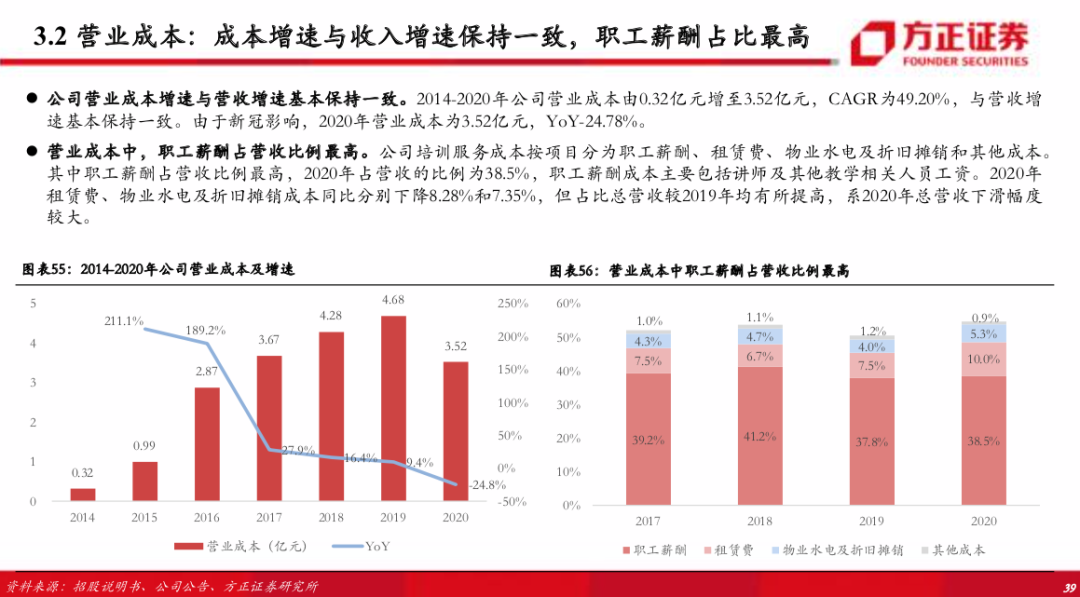

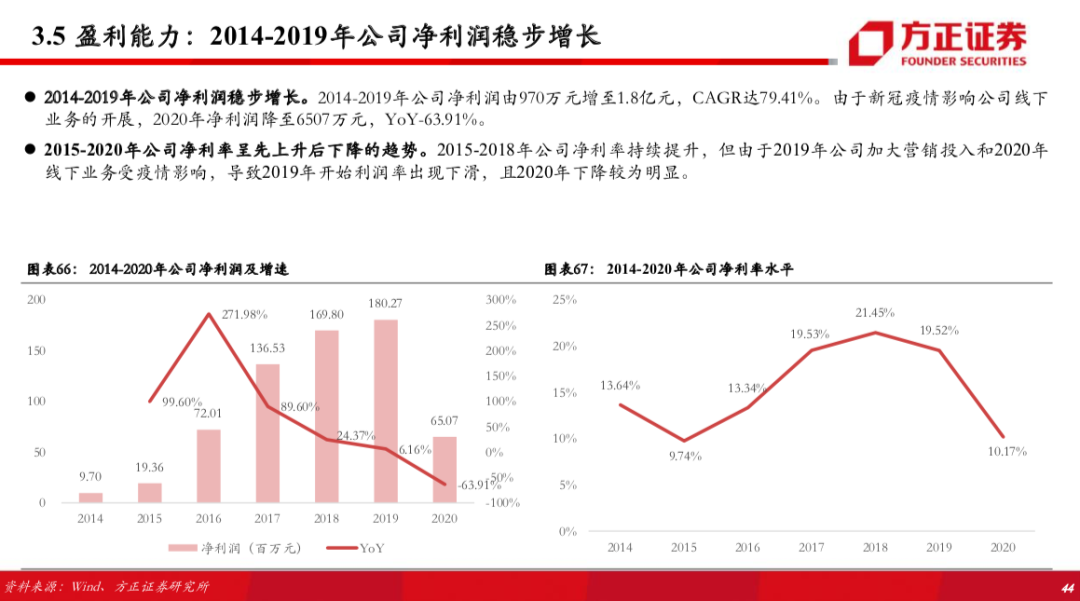

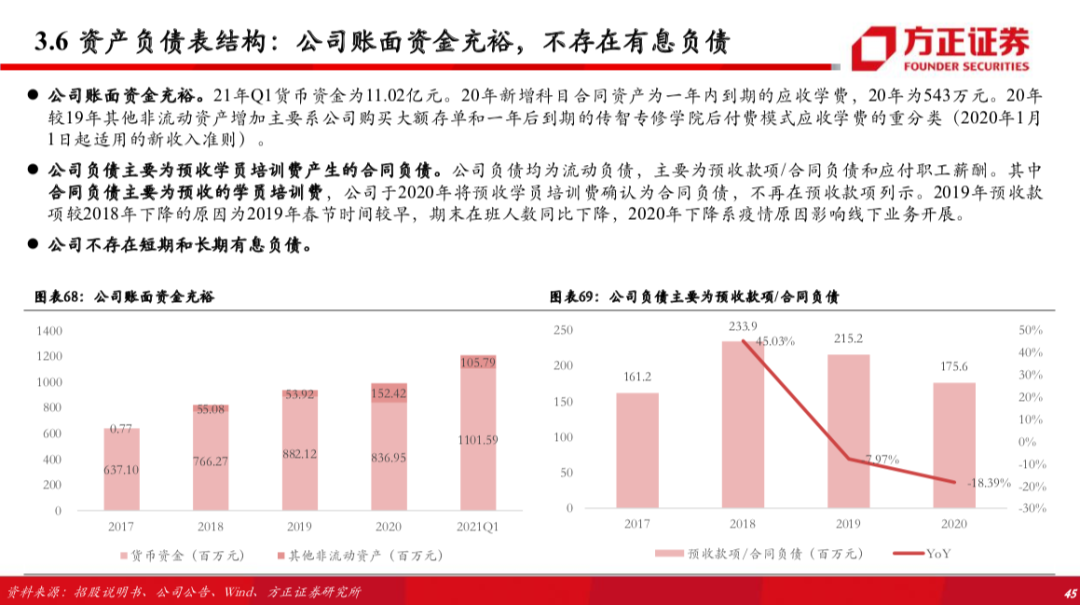

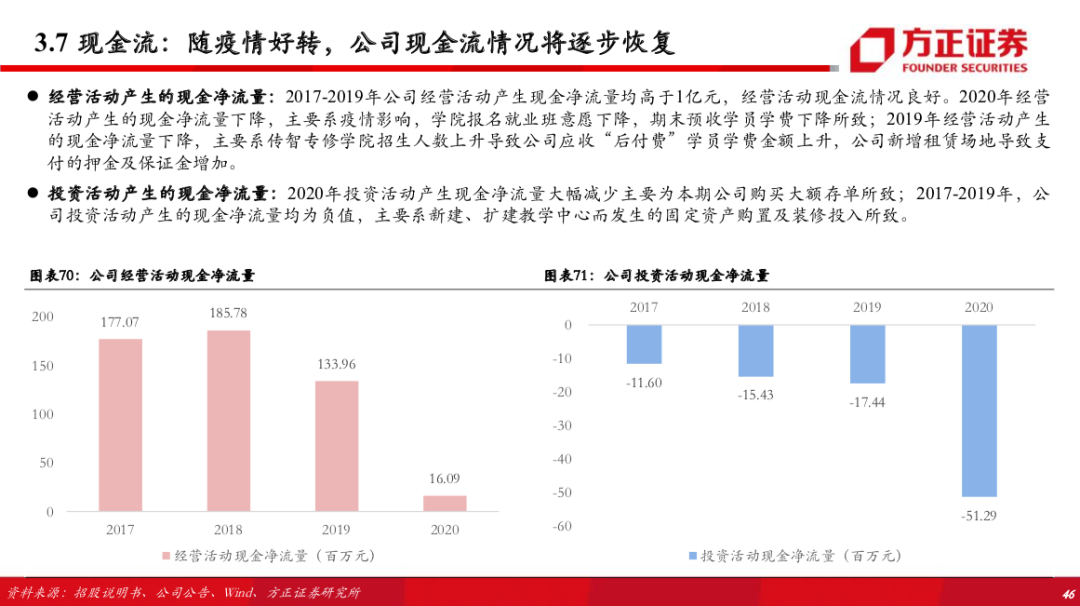

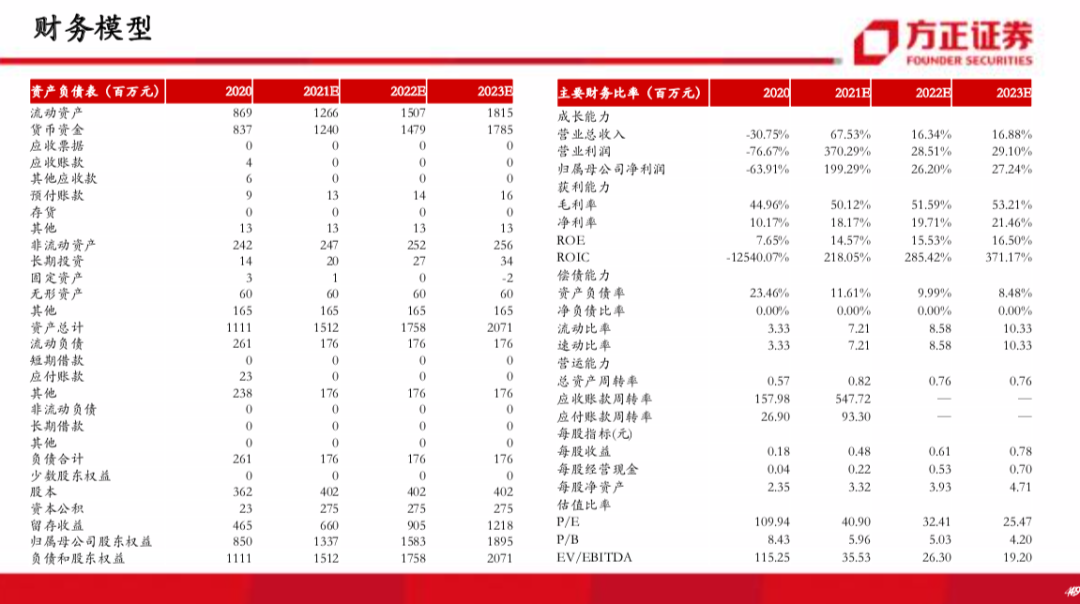

2、公司14年以来营收保持较快增速,成本费用结构显示出强研发强教学属性,销售费用率在职业培训行业处于低位:公司2018-2020年营收为7.91/9.24/6.40亿元,14-20年CAGR为44.21%,核心业务IT短期现场培训2017-2019年收入为6.81/7.45/8.50亿元,16-19年CAGR为16.51%。18-20年公司毛利率为45.96%/49.33%/44.96%,教师薪酬占营收比例均超35%;销售费用率为9.41%/13.26%/16.48%,低于可比公司,公司70%学员来自老学员推荐;管理费用率维持在约11%左右;研发费用率为5.27%/6.96%/11.6%,呈逐年上升趋势。2018-2020年公司净利率为21.45%/19.52%/10.17%,随着疫情影响消退,双元模式占比提升及运营效率提升,预计净利润率将回升。截至21Q1末,公司货币资金为11.02亿元,资金充沛。

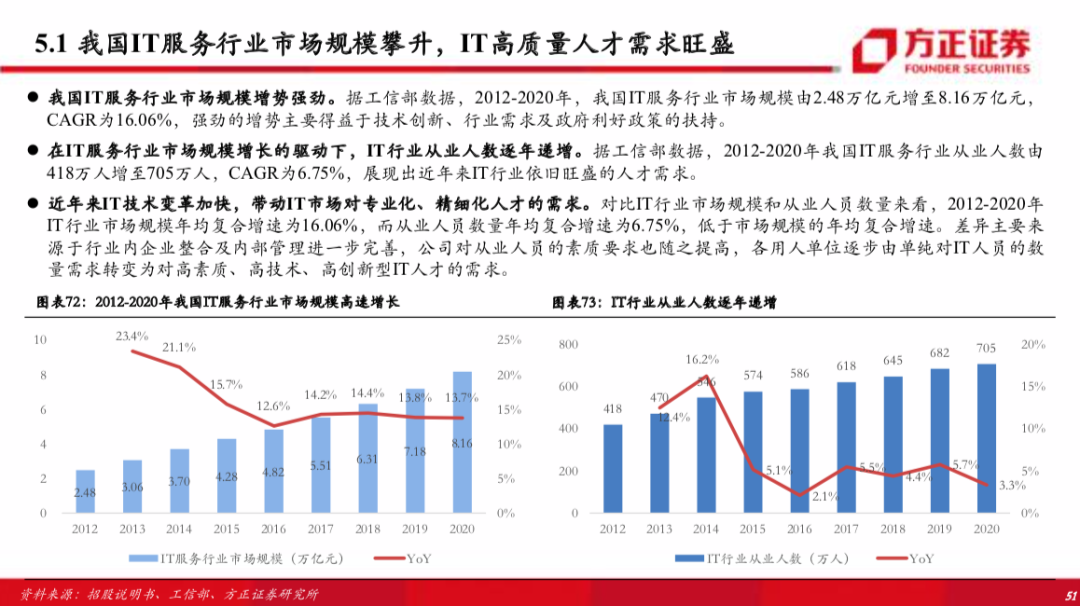

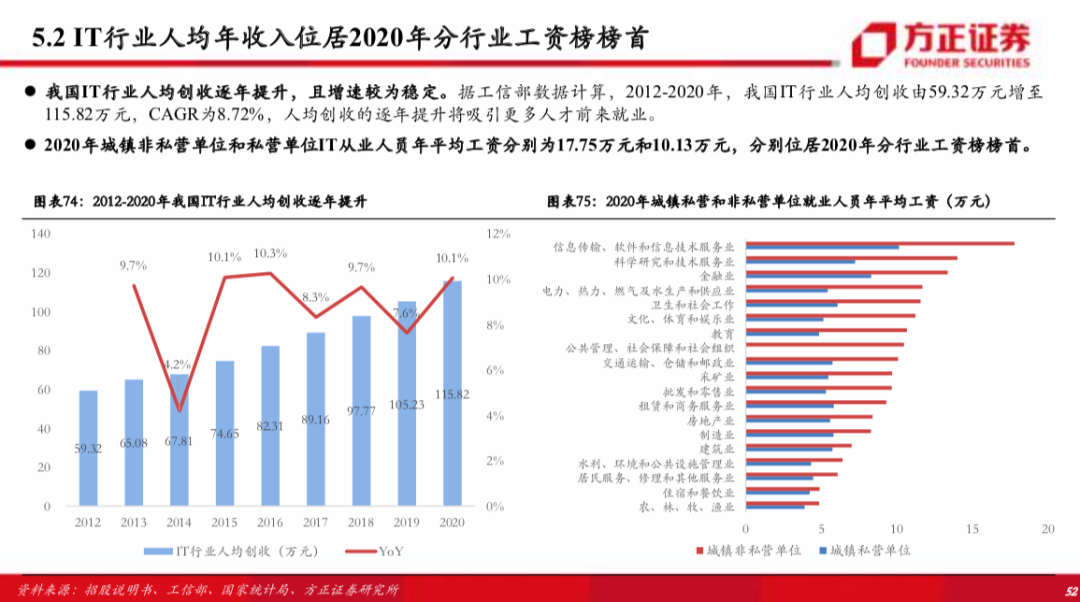

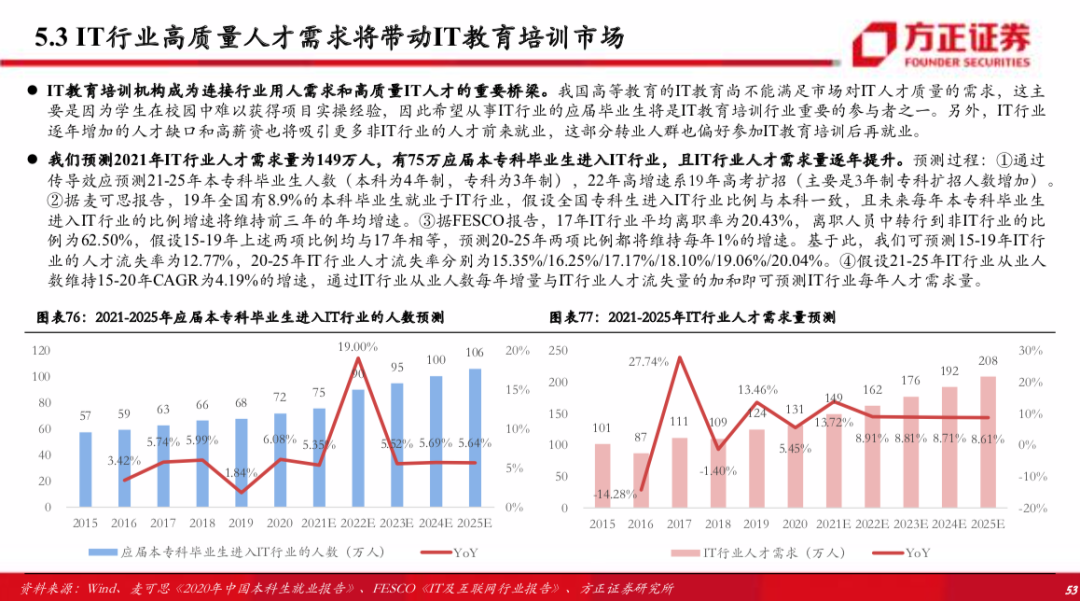

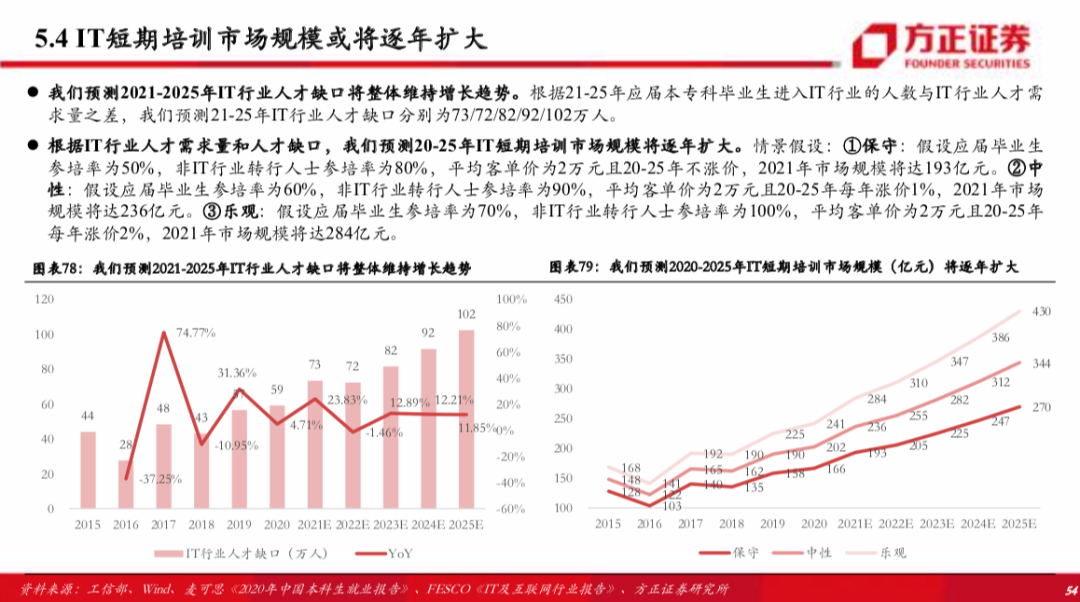

3、职业技能培训政策环境友好,IT为核心品类之一,保守预测2021年IT短训市场规模约200亿,预计2025年有望超300亿。我国IT服务行业规模逐年攀升,带动对IT高质量人才需求旺盛,IT从业人员薪资水平排名城镇分行业收入榜榜首,吸引力强,且行业变化较快,人员更迭周期较短。在保守/中性/乐观三种情景假设下,我们预测2021年IT短训市场规模分别为193/236/284亿元。19年职教改革、20年稳就业政策背景下,职业技能培训板块政策环境友好。

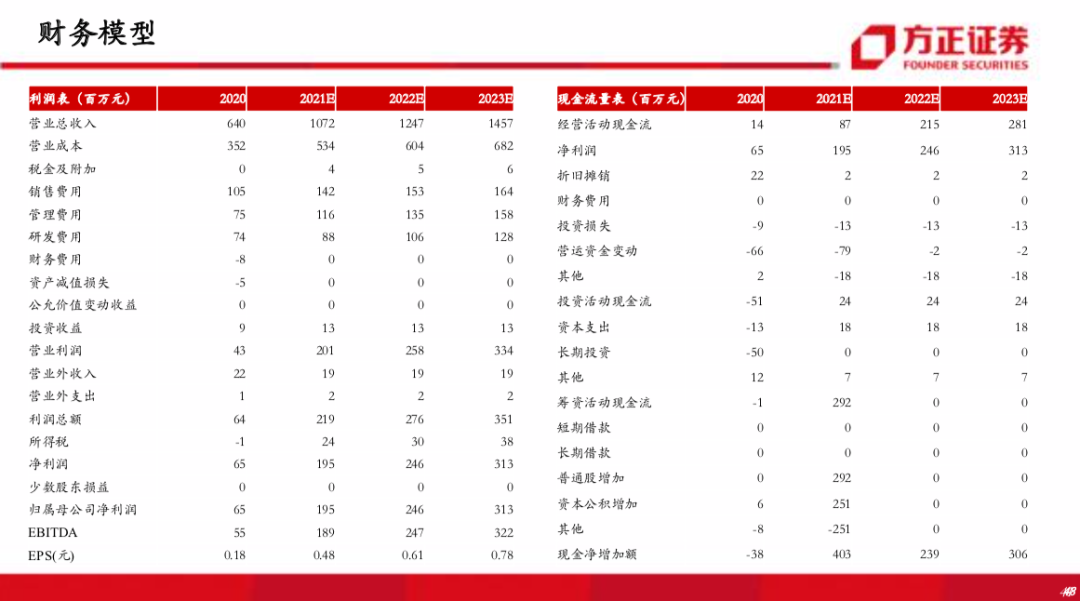

4、 盈利预测与投资评级:我们预计公司2021-2023年营收为10.72/12.47/14.57亿元,归母净利润为1.95/2.46/3.13亿元,对应EPS为0.48/0.61/0.78元,PE为41/32/25x。公司核心竞争力突出,随疫情好转,线下短训业务将逐步恢复,随着新建、扩建教学中心的落地和对新媒体新营销方式的探索,预计线下短训业务将恢复稳健增长,助力公司成为IT应用类职业技能培训龙头。此外,新《民促法实施条例》对于实施职业教育的公办学校与民间资本的合作以及多种方式设立职业教育民办学校给予鼓励态度,公司未来在学历教育板块的发展亦值得期待。综上所述,首次覆盖给予“推荐”评级。

风险提示:公共卫生事件风险、宏观经济风险、行业竞争加剧风险、控股股东相关风险、核心人员流失风险、扩张进度不达预期风险、盈利能力不达预期风险、政策风险、IT行业热度下降风险等。

报告正文

精彩评论