$趣店(QD)$ $信而富(XRF)$ $钜派投资(JP)$

#深研新金融#

最近互联网金融,财富管理板块受到大家关注很多,估计也是钜派、信而富这段时间的飙升,一直都有关注这几家,个人觉得驱动关键因素还是在于:

1、之前市值偏低,像钜派、信而富这样市值几亿美金,就是现在大涨也都没能超过8亿美金。市值低基本上大股东控盘能力就很强。特别是16年的宜人贷一样,流动股只有15%,而宜信掌控了85%的股份,说实话想要操作还是很容易。当然也是和业绩有关系,钜派整体业务增长还是很不错,净营收同比增长接近70%,从之前看市盈率只有8倍,这一波大涨之后到了25倍。

2、另一方面就是市场认知和市场情绪了,今年下半年有一波打着金融科技,互联网金融的公司提交IP O。过去三年国内新金融领域从互联网金融到金融科技的概念演进,从P2P到网贷到消费金融再打去年到今年现金贷的狂飙,让无论是创业者还是投资人也兴趣不已,个人感觉这种情况已经蔓延到了二级市场。

昨晚上趣店IPO,开盘大涨,之后和信贷、拍拍贷已经披露了招股书IP O日子也估计快了,在它们之后,乐信、量化派、点融网、智融集团、51信用卡等、还有一大波新金融企业传出了赴美上市的消息。从发展周期来看,高速奔跑数年的新金融行业,眼下也到了资本退出、企业上市的收割期。

看了已经提交招股书的趣店、和信贷、拍拍贷这三家。除了数据不同,大家的业务模式、商业故事、利润来源等等几乎如出一辙

同样的在线借贷,同样的增长逻辑

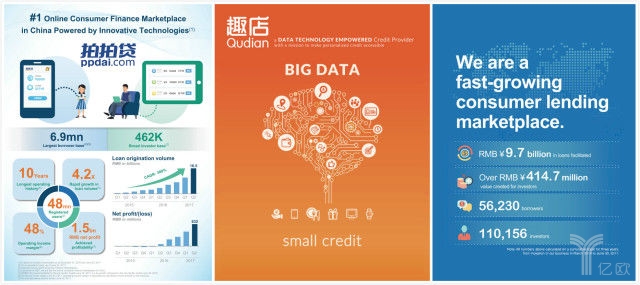

翻看最近披露的三份招股书,你会发现它们有着惊人的相似。先看下各家机构对自己的定位: 趣店:“A Provider of Online Credit Products”,拍拍贷:“A Leading Online Consumer Finance Marketplace”,和信贷:“Fast-growing Consumer Lending Marketplace”。

从左至右依次为:拍拍贷、去店、和信贷招股书中关于公司定位相关图片

虽然表述不同,但业务的实质类似,都是在线借贷。而在自己优势的总结上(比如,强调数据和技术驱动的业务能力),市场潜力(比如,中国消费升级、用户借贷意识觉醒、大数据风控等引爆的商业空间)的描述上,基本也都大同小异。 再来看看这几年,这几家公司的营收情况和增长曲线,更是有着惊人的相似。

从数据走势来看,2016年是三家平台在营收和盈利实现跨越的一道“分水岭”,2017年更是呈爆发式增长的趋势。

先来看拍拍贷,从2015年到2017年,拍拍贷的营收总额从2015年的1.97亿增长至2016年的12.09亿,净利润从亏损超过7000万逆势增长至5亿;而截至2017年6月30日,拍拍贷半年的营收总额就达到17.33亿,已经超过前两年的总和,利润额超过10亿,是2016年度的两倍。

趣店的营收数据曲线与拍拍贷几乎如出一辙,2015趣店总营收为2.35亿,净亏损2.33亿,到了2016年总营收额狂飙至14.4亿,同时净利润额达到5.77亿;而在今年上半年,趣店的营收总额与利润双双增长至18.33亿与9.74亿,以至于招股书披露时让许多人震惊不已。

16年的转折点

相比之下,和信贷的规模要小得多,可是从趋势来看,2016年的营收规模爆发与盈亏转折点到来,是一样的。三家公司,在同样的时点、同样的市场上准备迎接上市,而且在此之前交出了内核几乎一样的上市申请书,太多巧合凑在一起拼出的答案大多指向必然,而眼下的这个必然指向了在线借贷业务。

上述三家公司中,拍拍贷是国内第一家P2P借贷平台,根据其招股书的描述,“向借款人提供短期贷款,以满足其即时信贷需求”定位于现金借贷业务;

趣店在逐步退出校园之后,最为主要的业务与最有力的抓手就是依靠蚂蚁金服的流量入口提供在线借贷服务;

和信贷在2016年宣布从房产抵押业务转型消费金融之后,几乎全部押注在了在线借贷业务上,尤其是依靠两家线下资产端支持的发展模式,几乎就是P2P第一股宜人贷的翻版。

而从2016年到2017年,恰恰是在线借贷崛起和爆发的时间,不计其数的大小平台涌入、利润惊人。再看一下先期上市的宜人贷、信而富,无一不是靠在线借贷撑起了收入和估值,近半年来两家股价的暴涨或许也与此相关。

高增长、高利润以及看起来华美的金融科技“外衣”下面,一个不那么美丽的事实是,支撑这些的还是最陈旧的金融逻辑——直接或间接地获取利差的高额收益。 所以我们可以看到,无论大数据、云计算、人工智能的逻辑被描述得多么性感,他们最理想的商业模式的核心始终是:巨大流量+线上风控+低成本资金,关键在于控制获客成本、控制坏账规模。 控制获客成本很好理解,比如信而富、拍拍贷的复贷率较高,就是通过增加借贷次数摊薄获客成本,而趣店依靠蚂蚁金服的导流就更简单了。

坏账和高利息 相比之下,很多人觉得控制坏账规模,对于数据和技术的考验可能更高,但在眼下这个阶段,可能也未必如此。 根据招股书显示,拍拍贷平台上逾期180天以内的坏账率均低于1%;截止到2017年4月至6月底,和信贷M3+(90天及以上)的不良率为0%,看起来都还是很美的。 规模的急速扩张可能掩盖现实存在的问题。这也就相当于分母急速扩大,分子的增长相对滞后,比例也就被稀释了。而平台手续费超出政策红线、收砍头息、风险前置等问题,也必定不会在招股书中大大方方地表现出来。

新金融机构IPO后未来怎么看?

1、从市场上来看,好行情估计会延续一段时间毕竟趣店上市是个开始,后面一大波新金融机构的上市,带给市场的正向情绪那不是一点半点了。

2、但是整个网贷、现金贷领域,竞争绝对是越来越激烈。前段时间和几个宜信出来也在做互联网金融创业的朋友交流,今年以来获客成本不断攀升,一方面竞争激烈另一方面有些已经有大利润的公司开始在市面上大手笔买流量直接推高成本。另一方面,现在整个领域都在找资金,必然资金成本也会起来。

3、从长期看,个人以为市盈率还是会回归到金融机构一致性的水平。

当然未来的风险还不小

1、合作的风险,业内都在说趣店几乎所有的业务都来自蚂蚁金服,也就是支付宝上来分期的入口,这其实对趣店影响是致命的,当然蚂蚁金服现在还是趣店的股东关系还是比较深厚的。仔细去看国内现在很多家新金融机构大部分业务都是嫁接在合作方的平台,信而富也是如此。双方分成,专业的人干专业的事,但是保不齐合作方平台在高成长高利润的驱动下,想自己去做这块业务这样能吃掉全部利润。

2、政策风险,说实话现在整个现金贷行业都在等待监管靴子的落地,狂飙式成长的背后是很多畸形的业务和状况。这个领域政策绝对不会关注不到,只是说什么时候以什么样的方式和什么的力度落下来。高利息,虽然很多包着服务费等各种名义,本质还是高利贷,有的年化利息都超过100%,政策监管只会是时间问题。

这方面我们不要忘了日本的教训:

武富士曾是日本知名消费金融公司,在破产之前一直都是日本消费信贷的领头军,其创始人武井保雄更一度成为日本首富。上世纪90年代日本泡沫经济崩溃后,消费金融仍逆势发展,成为明星产业,甚至欧美金融巨头高盛等都想收购武富士。日本《利息限制法》规定贷款利率上限是20%。然而另一部法规又规定,只要借贷人同意,年利率上限为29.2%。这样一来,日本几乎所有的消费信贷公司都选择了29.2%的年利率。

消费信贷的高利,在救人之急、创造高额利润的同时,也的确使一些人陷入了更深刻的财务危机。为此,2006年初,日本最高法院出台新规,规定超过《利息限制法》上限的利息均为无效,且贷款额不得超过借贷者年收入的1/3,消费贷款公司的年利率以后不得超过20%。更要命的是,在条例出台之前多出的利息部分,还要全部退还给借贷者。这样,日本数万家金融机构直接面临着要么破产,要么退出的困境。武富士自然首当其冲,仅需要退还的贷款利息就高达2万亿日元,涉及到的借贷人约200万人。这还不是最惨的,由于经营陷入困顿,此前借出去的债务几乎无法追讨回来。武富士这家独立的消费者金融企业直接宣告破产。日本前四大消费金融公司中其他三家ACOM、PROMISE、AIFUL则因分别背靠三菱、三井、住友等大财阀而苟延残喘下来,至今仍难恢复元气。

如果一旦政策监管,高利率不负存在,那随之而来的高利润率就没有了,但是如果经营成本居高不下,这些新金融机构就会出现很大的问题。

3、坏账的爆发? 现在来看各家新金融机构坏账率还都不高,但是从另一方面来看,还有信贷周期的问题,很多时候风险是在累计的,现在网贷发展时间还很短还没有到更长的周期里,现在已经有很多用户是在多头借贷,借旧还新,一旦一家还上不就会起来连锁反应。说实话,国内经济发展还不长,中产崛起也没有多长时间,我们都还没有看到过个人破产的情况。现在个人破产,在欧美、日本基本上也不少了。

#趣店做多or做空#

精彩评论