最近医美概念炒得如火如荼。

爱美客、华东医药等个股持续走强,金发拉比收购医美资产走出十天九个涨停板的行情,涨幅高达150%。

不过也难怪,医美行业确实非常暴利,简直就跟印钞机一样。

在2020年财报数据显示,爱美客的销售毛利率高达92.50%,净利率也达到63.94%!

而在同样时期内,贵州茅台的毛利率和净利率分别为91.68%和54.17%,也就是说医美行业比白酒行业还要赚钱!

不过在资本的疯狂推动下,医美行业上市公司的股价也都不便宜,眼下还有什么好的投资机会呢?

其实在“颜值经济”这个方向还有一个受益的板块,那就是化妆品。

今天我们来说的是丸美股份,它是国内化妆品中眼部护理龙头,目前估值也比较低。

2020年公司的毛利率和净利率分别为66.20%和26.56%,非常优秀!秒杀了一大批上市公司。

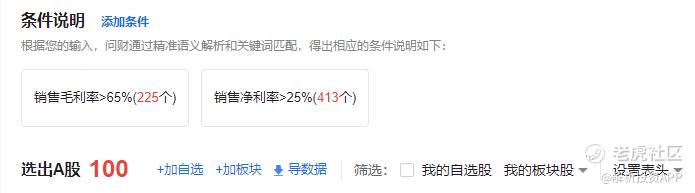

目前A股4300多家上市公司中,毛利率大于65%的仅有225家,净利率大于25%的有413家,同时达到两个条件的公司仅有100家。

“弹弹弹,弹走鱼尾纹”,这个洗脑般的眼霜广告就是出自丸美股份。

丸美股份的前身为2002年成立的广州佳禾,是一家中日合资企业。

2010年,日企退出,公司转为内资企业,2012年公司进行股改,并更名为丸美股份。

2013年,LVHM集团旗下的L Capital战略投资10%股权,成为公司第二大股东。

此后,丸美股份便开启漫长的上市融资路,2014年6月,公司首次尝试冲击资本市场,但在2016年11月宣告失败。

2017年重整旗鼓,第二次递交了招股书,无奈仍以失败告终。直到2019年才闯关成功,同年7月在上交所上市。

丸美股份主要从事各类化妆品的研发、设计、生产与销售,是我国眼部护肤龙头企业,拥有“丸美”、“春纪”和“恋火”三个品牌。

其中“丸美”为主品牌,始创于2000年,专注眼部护理,主要针对25-45岁人群,定位中高端,目前已成为国内头部品牌。

“春纪”为2007年推出的品牌,主要针对18-35岁人群,定位为大众护肤品牌,与主品牌形成差异化竞争。

“恋火”为2017年收购的韩国彩妆品牌,公司以此踏入彩妆领域,致力提供最贴合都市女性需求的化妆产品和彩妆服务。

丸美股份三大品牌差异化定位,可以满足不同年龄、消费偏好、消费层次的消费者需求,广泛在二三线城市与国内外化妆品品牌竞争。

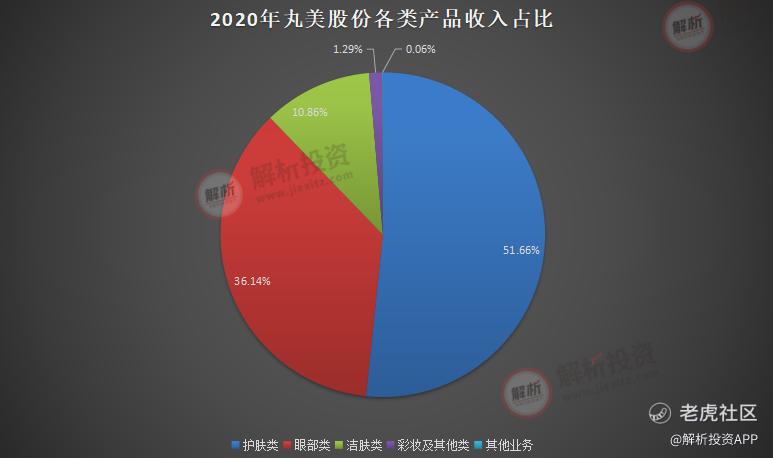

2020年,公司主品牌“丸美”收入占比高达95.06%,其余两个品牌收入占比较小。

从产品类别来看,护肤类产品收入占比最大,接近90%,洁肤类产品占比10.86%,彩妆及其他类占比较小,仅有1.29%。

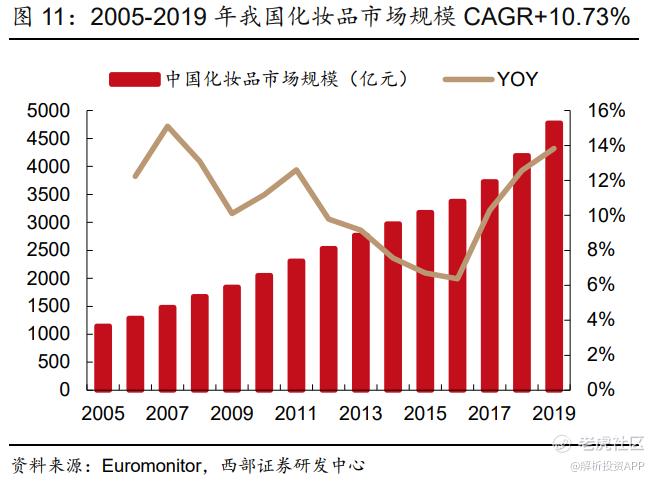

在“颜值经济”快速发展的今天,我国化妆品行业正处于高景气中。

2019年我国化妆品市场规模高达4777亿元,占全球市场的13%,位居全球第二,仅次于美国。2005-2019年CAGR为10.73%,近年来有加速增长趋势。

其中高端化妆品市场增速更快,2019年高达30.77%,大众市场正式仅有7.36%,这对主打中高端产品的丸美股份来说属于利好。

此外,化妆品市场的购买力强大且稳定,哪怕是在2020年新冠疫情冲击下,化妆品零售市场仍保持快速增长。

国家统计局数据显示,2020年社会消费品零售总额为39.20万亿元,同比下降3.9%,其中化妆品总额为3400亿元,同比增长9.5%,持续领跑社零增速。

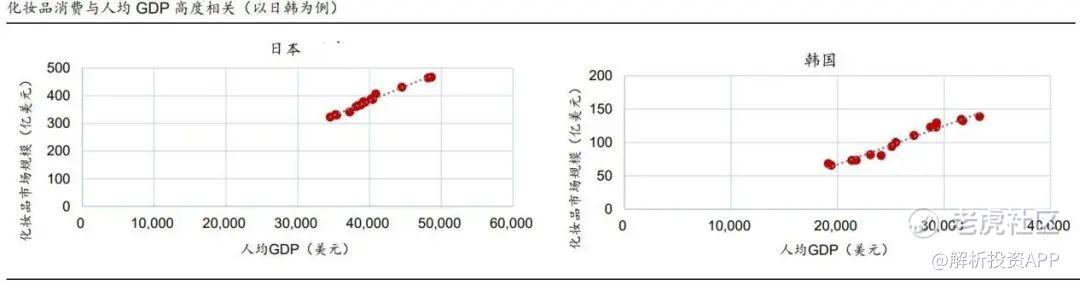

未来,我国居民收入水平的持续提升将推动化妆品行业不断增长,从我国历史经验和国外发达国家经验来看,化妆品市场规模和人均GDP呈现高度相关性。

此外,2019年我国化妆品人均消费仅有50美元,对比美国、日本、韩国的282美元、309美元、256美元,整体还有五六倍增长空间。

据机构预测,到2024年我国化妆品市场规模将达8520亿元,CAGR为12.27%。

对化妆品行业来说,渠道红利是其快速发展的重要驱动力。

我国化妆品行业发展至今,共经历了商超百货、专营店、传统电商、社交电商四波渠道红利。

目前电商渠道稳居第一,收入占比达到30.3%,其次为商超、日化专营、百货渠道,分别为21.0%、18.1%、18.0%,其他渠道占比较小。

丸美股份的销售模式以经销为主、直营为辅,线上和线下相结合的方式。

公司线下渠道主要有日化专营店、百货专柜、美容院等,主要通过经销模式进行运营;

线上渠道主要为天猫、淘宝、唯品会、京东等平台电商,抖音、小红书等社交电商,微信小程序等社群电商,直播电商等,主要通过直营、经销模式进行运营。

在2020年之前,公司的销售渠道以线下为主,故此次新冠疫情对公司业绩产生了一定影响。

2020公司营业收入为17.45亿元,同比下滑3.10%,净利润4.64亿元,同比下滑9.81%。

分渠道来看,公司线上渠道实现9.50亿元营业收入,同比增长17.59%,线下渠道实现7.94亿元营业收入,同比下降19.98%,百货、日化渠道受影响非常明显,美容院渠道则比较坚挺,实现小幅增长。

我们可以看到,丸美股份的线上渠道收入占比已经达到54.44%,首次超过线下。公司善于把握此次危机带来的机会,大力发展线上渠道,以适应行业发展趋势。

一方面,公司大力引进专业电商运营人才,逐步完善团队配置及KPI设置。

另一方面,公司加强了对自营的“丸美天猫官方旗舰店”的运营和管控,积极有效运用其全网全渠道重要品宣窗口的战略属性。

此外,公司构建并逐步完善品牌达人矩阵,有效结合李佳琪、薇娅等超头主播、中腰部主播、网络红人、美妆博主,配搭公司自播团队,形成直播矩阵。

与多数本土化妆品企业不同的是,丸美股份以眼部护理产品切入市场,并且定位中高端。

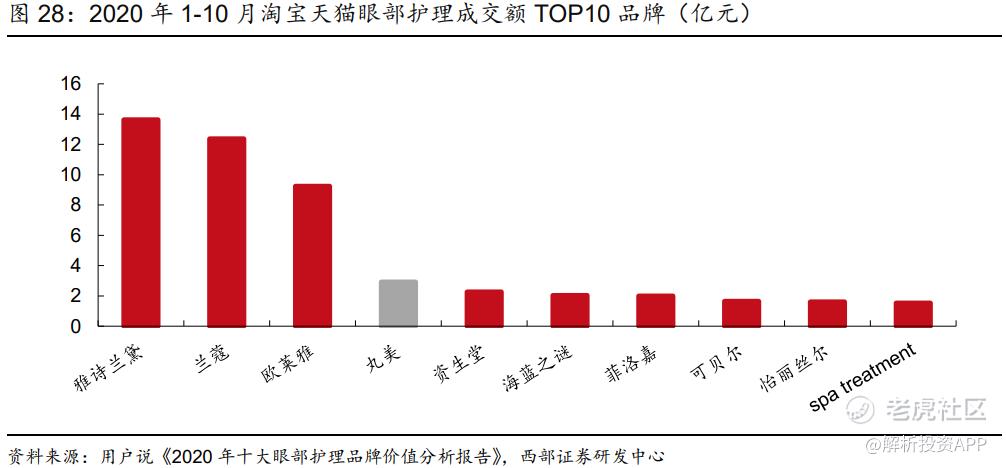

眼部护理一直都是公司主打方向,根据淘宝天猫数据,去年1-10月份眼部护理销售榜单中,丸美股份排名第四,是唯一一个进入TOP10的国货品牌。

公司以眼霜为基点,产品不断纵向拓展,实现护肤流程全覆盖(洁面、面膜、爽肤水、眼霜、精华、乳液、面霜等)和彩妆流程全覆盖(隔离、粉底、粉饼、眉笔、眼影、口红、腮红等)。

与此同时,随着化妆品核心消费人口不断扩容升级,为了满足消费者差异化需求,公司不断推出加快新品上市进度。

2020年公司共推出近百款新品,持续有质量的内容种草,搭配多维营销矩阵,实现新品收入占比接近20%。

其中值得一提的是,2020年4月公司推出专门针对年轻客户群体的小红笔“丸美多重胜肽紧致淡纹眼霜”,既是眼霜又是美容仪,全年实现约62万支销量,成为年度爆款王。

因为公司产品大多都定位在中高端,所以在产品价格上,公司与国内其他品牌拉开十分明显的差距。

从各品牌明星眼部产品单价来看,丸美第五代小弹簧眼霜单价为27元/ml,价格与菲洛嘉、科颜氏等国际品牌接近,显著高于珀莱雅、佰草集等国产品牌。

从各品牌天猫旗舰店销量TOP10产品均价来看,丸美产品平均价格为208元,高于珀莱雅、佰草集、玉泽。

总体来说,公司产品研发能力特别强,持续推出新品以满足消费者多样化需求,坚持实施爆品策略。中高端定位很符合化妆品行业发展趋势与消费升级趋势,这让公司具备非常强的竞争力与盈利能力。

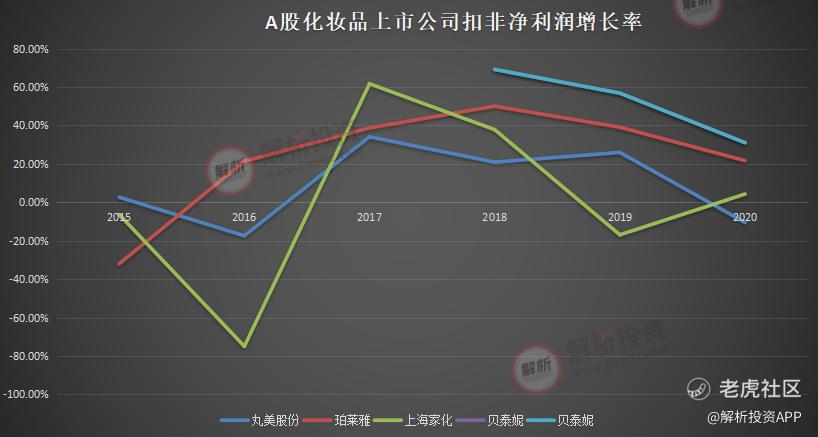

目前A股化妆品上市公司整体不多,除了丸美股份以外,还有珀莱雅、上海家化、水羊股份,以及刚上市不久的贝泰妮。

接下来我们就各个指标做个简单对比,因为刚上市的公司一般会对业绩进行粉饰,因此贝泰妮的参考作用不是很大。

先来看看成长能力,我们取扣非净利润增长率来对比,因为水羊股份业绩变动太大,暂时排除在外,整体来看丸美股份的增长率比较稳定。

相对来说,珀莱雅线上渠道占比较大,上海家化渠道比较成熟,2020年业绩受疫情影响较小。丸美股份虽然表现为业绩下滑,但这属于短期因素影响,并且公司加码线上渠道,未来业绩值得期待。

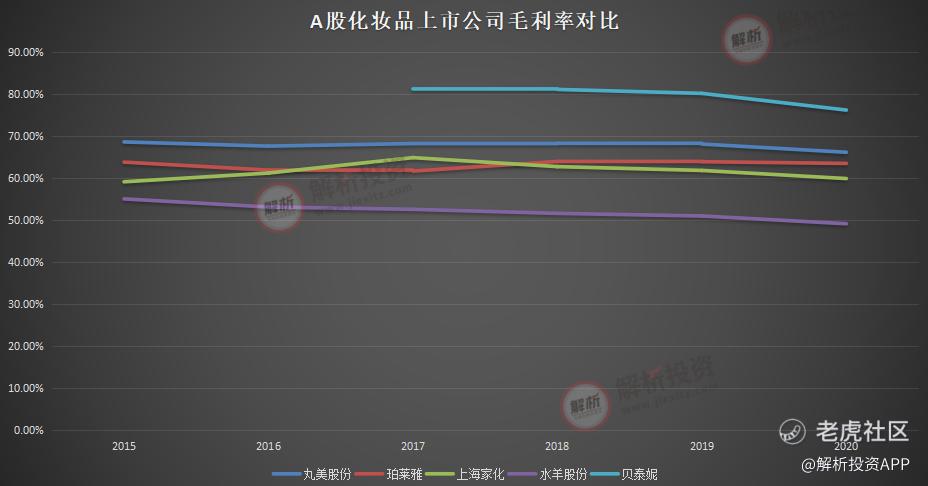

再来看看盈利能力,丸美股份的毛利率持续领先,目前仅次于贝泰妮,这也主要得益于公司的中高端市场定位。

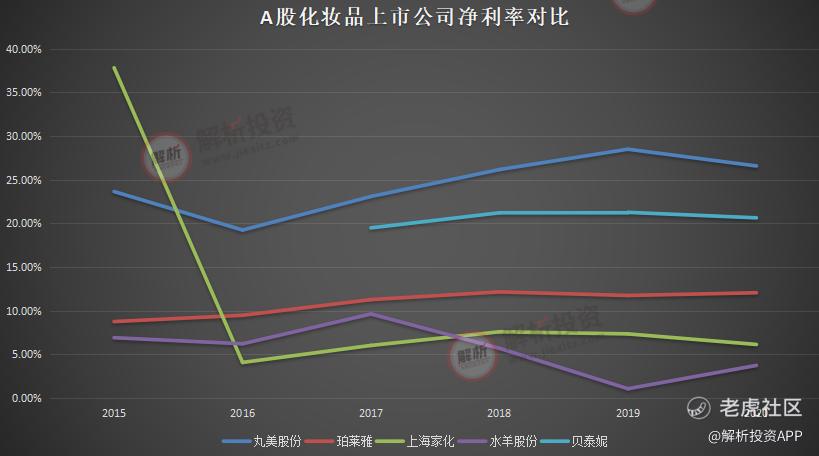

净利率方面,丸美股份持续遥遥领先于其他四家公司,这表明公司拥有非常真实、强大的盈利能力,费用管控能力较好。

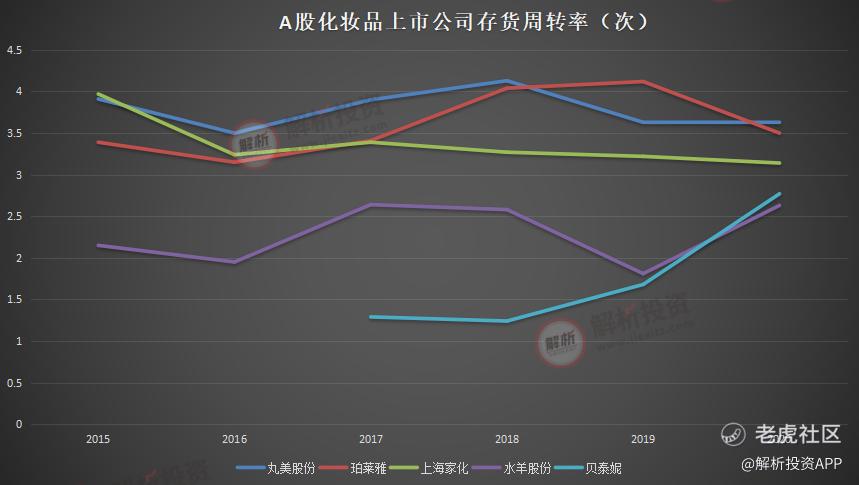

从运营能力来看,丸美股份的存货周转率长期要高于其他可比公司,这反映出公司产品周转速度较快,比较得到市场的认可。

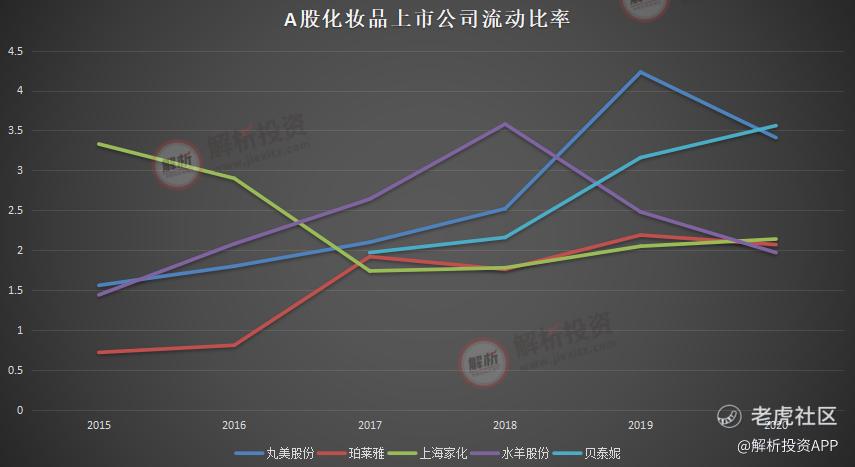

从偿债能力来看,丸美股份的流动比率遥遥领先,这体现出公司拥有非常强的短期偿债能力。

丸美股份拥有大量的货币资金,有息负债非常少,资产负债率为18.96%,在可比公司里面仅次于贝泰妮。

此外,在研发投入上,丸美股份研发费用率为2.41%,在可比公司里面最高,珀莱雅、上海家化、水羊股份、贝泰妮分别为1.92%、2.05%、1.28%、2.41%。

丸美股份拥有2.28亿元的预收账款+合同负债,在5家公司里面最高,既表现出公司优异的占款能力,还反映出公司未来业绩有充足的保障。

丸美股份其他看点还包括股权激励与新建产能等。

2020年11月,公司首次推出了股权激励计划,将中高层管理人员及核心骨干人员利益与公司利益绑定,有利于保障公司的长期稳定发展。

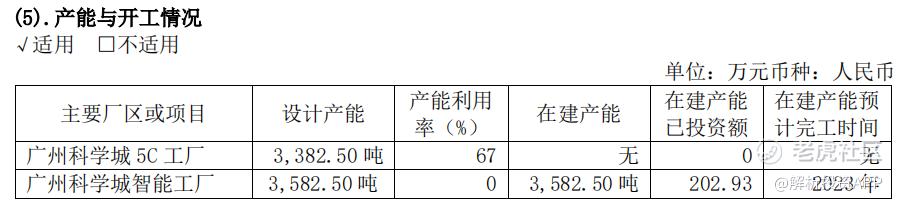

公司将在广州黄埔区科学城新建化妆品智能制造工厂,预计新增产能护肤品3382.50吨,彩妆200吨,预计将在2023年建成投产。

总的来看,在化妆品行业上,丸美股份确实是一家不错的公司。

(文章来源于:解析投资)

精彩评论