打新毛戈平的时候有7万人申购,100%中签,只要打了都能赚到钱,所以现在打新热情高涨,但现在港股打新是一人一户,账户增加没有这么快,预计布鲁克会有7.5万人申购。

打新毛戈平的时候券商是50倍融资,现在是100倍融资,毛戈平乙组申购人数是7800多人,布鲁克乙组预计在1.4万人左右,我们不用算超额认购了多少倍,只需要算乙组一共20100手,这1.4万人怎么分?大概率乙头也要抽签,顶头槌3~5手。

布鲁克上市不涨50%都对不起大家满仓干,死里卷的热情。

一、招股信息

二、公司概况

汇舸环保成立于2017年,是一家船舶ESG解决方案提供商,主要为船舶提供整套解决方案,包括船舶脱硫解系统、船舶节能装置、船舶清洁能源供应系统、海事服务。

按截至2024年6月30日船舶脱硫系统的已完成及手头订单的累计数量计,汇舸环保在中国民营船舶脱硫系统提供商中排名第一,在全球所有船舶脱硫系统提供商中排名第十。

汇舸环保的客户主要包括船东、船舶管理公司、造船商,公司通过位于上海及新加坡的服务中心提供服务,此外还通过服务承包商提供全球服务。

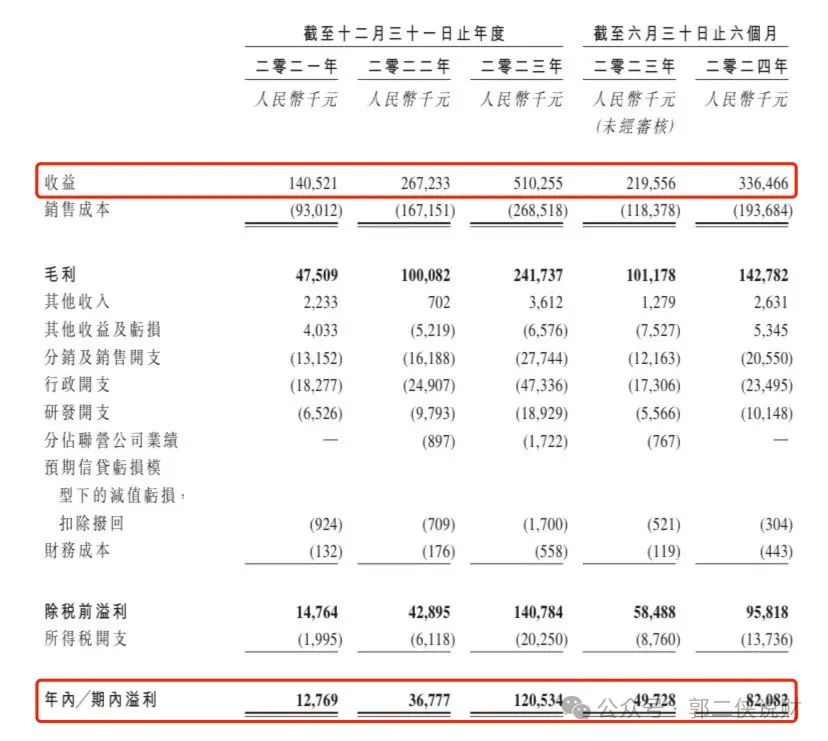

财务数据显示,在过去的2021年~2023年和2024年上半年,汇舸环保的营业收入分别为人民币1.41亿、2.67亿、5.10亿和3.36亿元,相应的净利润分别为人民币0.13亿、0.37亿、1.21亿和0.82亿元。可以看出公司营收和净利润增速很快。

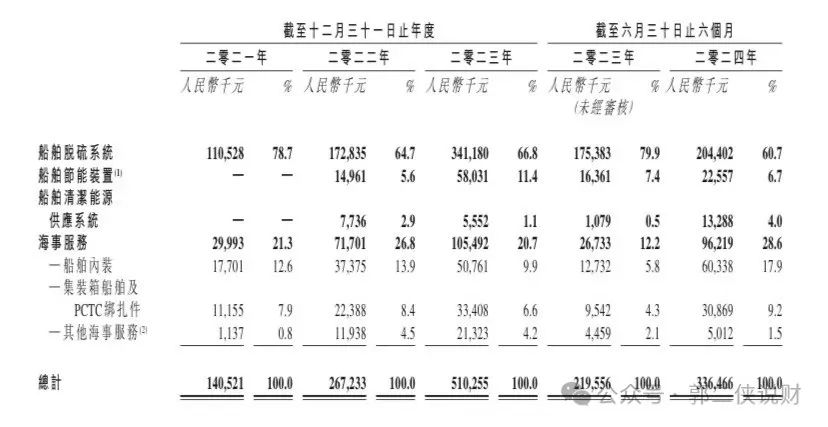

汇舸环保的业务主要分为船舶脱硫系统、船舶节能装置、船舶清洁能源供应系统以及海事服务四大板块。此中,船舶脱硫系统为其核心业务,2021年~2023年和2024年上半年营收分别为1.1亿元、1.73亿元、3.41亿元及2.04亿元,占比总收入78.7%、64.7%、66.8%及60.7%。

船舶脱硫解决方案收入占比逐年减少,一方面或与公司包含船舶内装、集装箱船舶在内的全球海事服务有一定增长有关。报告期内,全球海事服务是汇舸环保的第二大收入来源,占比总收入的21.3%、26.8%、20.7%及28.6%。

另一方面或与公司售船舶脱硫系统价格下滑有关。其船舶废气净化系统平均售价从2021年的1099.6万元,降至2024年前6月的774.5万元,3年半间降幅为29%。

船舶脱硫系统,旨在减少船舶的硫排放,减轻航运对空气质量的影响,以符合国际海事组织的监管要求。

公司的收入大部分来自海外,2021年~2023年和2024年上半年,海外收入分别占公司总收益的85.2%、84%、79.4%及43%,赚得都是美元。

三、综合点评

汇舸环保所在的船舶环境保护设备及系统行业,是一个相对小众的领域,这几年随着全球环保法规的趋严,为汇舸环保带来了发展机遇,所以这几年公司业绩增长很快,营收和净利润都呈两位增长而估值只有11倍,这个估值不贵。

汇舸环保本次IPO发行股份占全部股份比例为25%,按照招股价中位数35.8港元算,募资约3.58亿,1名基石合共认购1000万美元(约7770万港元),剩余流通盘2.8亿,对于一个市值只有十几亿的公司来说,这个流通盘已经不小啦,但保荐人中信历史保荐新股记录十分优秀,虽然这次没有安排绿鞋,但以中信的实力想要控盘也不难。

这票还有一个问题就是招股价上下限幅度高达25%,如果上限定价就要割韭菜,现在已经孖展8倍,正常情况下大概率会超购15倍启动回拨至公开发售30%,现在大家都在赌中信会搞套路回拨,不管我们怎么揣测,庄家都有后手优势,说白了这就是一只赌博股。信中信就打,不信就放弃。

(转自:郭二侠说财)

精彩评论