摘要:纽曼思于2024年12月24日通过聆讯,拟在香港主板上市,独家保荐人为财通国际,公司是一家母婴营养品销售商。2023年收入为4.27亿元,净利润为1.59亿元,净利率37.36%,2024年前6个月1.46亿元,净利润0.45亿元,净利率31%。

LiveReport获悉,纽曼思健康食品控股有限公司Numans Health Food Holdings Company Limited(以下简称“纽曼思”)于2024年12月24日通过聆讯,拟在香港主板上市,独家保荐人为财通国际。

公司主要于中国从事成品营养品营销、销售及分销。公司的营养品以专属品牌(即“纽曼思”及“纽曼斯”(英文“Nemans”))销售,大致可分为五个主要类别,即藻油DHA、益生菌、维生素、多维营养素及藻钙产品。公司的供应商采用OEM模式在生产公司的营养品及╱或在公司的营养品附上公司的品牌标签。

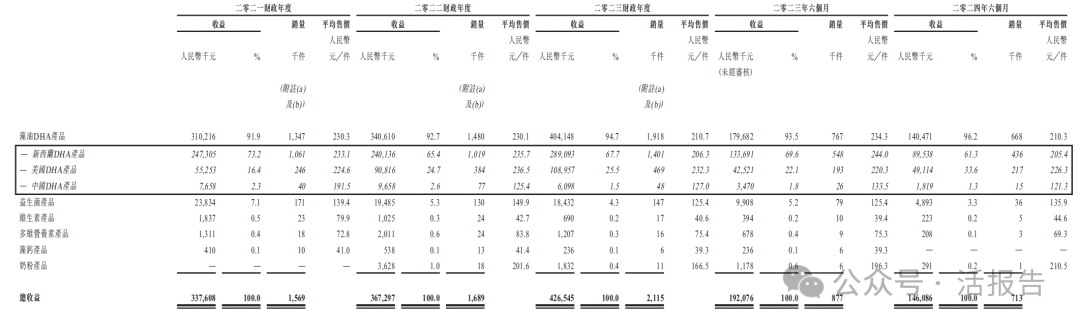

藻油DHA产品(适合孕妇及儿童)是公司的主要产品,占往绩期间一大部分收益。2021、2022、2023年度及2024前6个月,藻油DHA产品销售额分别占总收益的约91.9%、92.7%、94.7及96.2%。

来源:招股书

公司存在客户集中度高的问题。于2021、2022、2023年及2024年前6个月,来自五大客户(包括四间电商公司及三名地区分销商)的收益分别占公司总收益的约64.2%、68.3%、65.6%及74.4%,及来自最大客户的收益分别占公司总收益的约22.6%、28.4%、32.2%及34.2%。

公司向前五大供应商合计采购额占比达90%以上,最大供应商占比40%以上,采购高度集中。

财务分析

截至2023年12月31日止三个年度2021、2022、2023及2023、2024年前6个月:

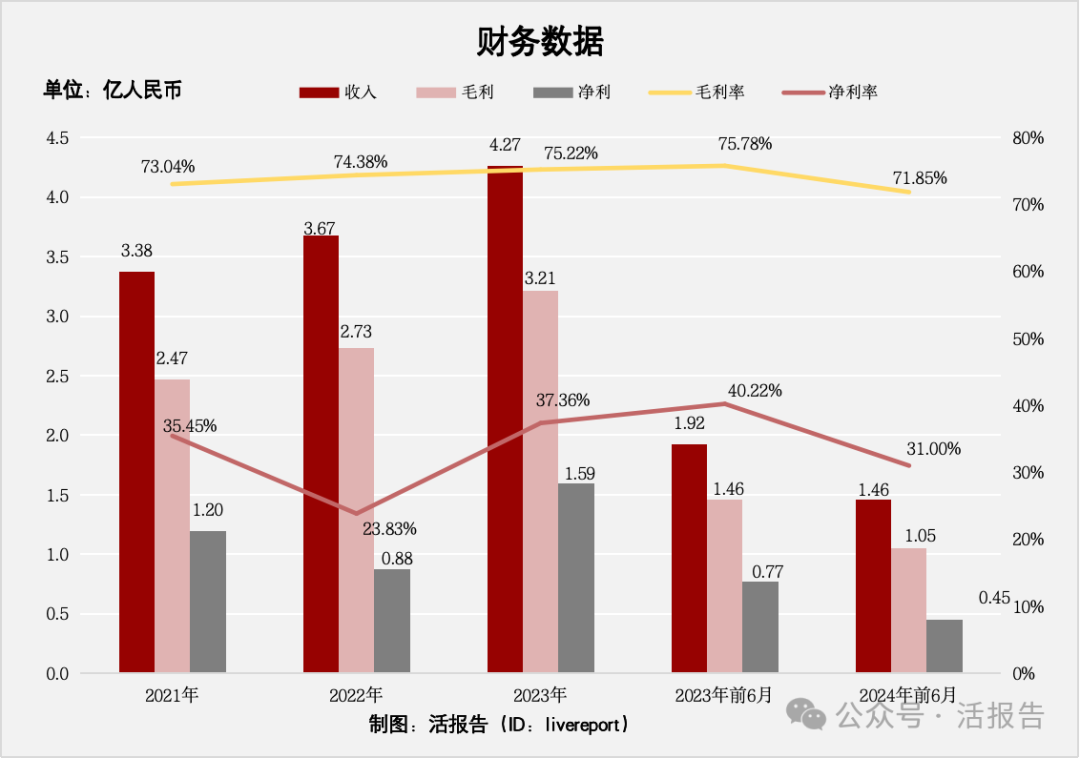

收入分别约为人民币3.38亿元、3.67亿元、4.27亿元、1.92亿元及1.46亿元,年复合增长率为12.40%;

毛利分别约为人民币2.47亿元、2.73亿元、3.21亿元、1.46亿元及1.05亿元,年复合增长率为14.07%;

净利润分别约为人民币1.2亿元、0.88亿元、1.59亿元、0.77亿元及0.45亿元,年复合增长率为15.39%;

毛利率分别约为73.04%、74.38%、75.22%、75.78%及71.85%;

净利率分别约为35.45%、23.83%、37.36%、40.22%及31.00%。

来源:LiveReport大数据

公司近三年收入、毛利稳定增长,2022年净利下滑,主要是销售及分销开支增加。

截至2024年前6个月,公司经营活动现金流为3219.3万,账上现金2.96亿。

行业前景

母婴藻油DHA行业市场规模

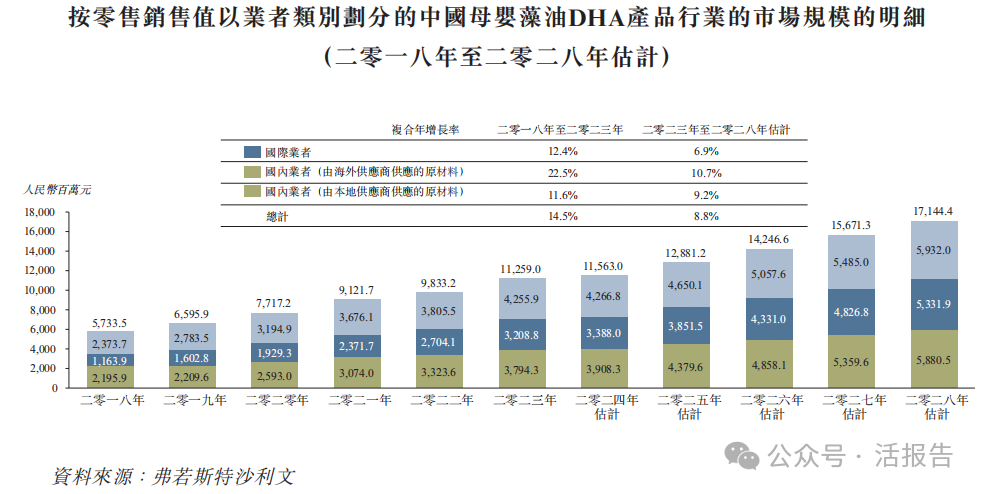

中国母婴藻油DHA市场于过去五年(二零一八年至二零二三年)持续增长,零售销售价值由二零一八年的约人民币57.335元增加至二零二三年的约人民币112590亿元,复合年增长率为14.5%。

来源:招股书

行业地位

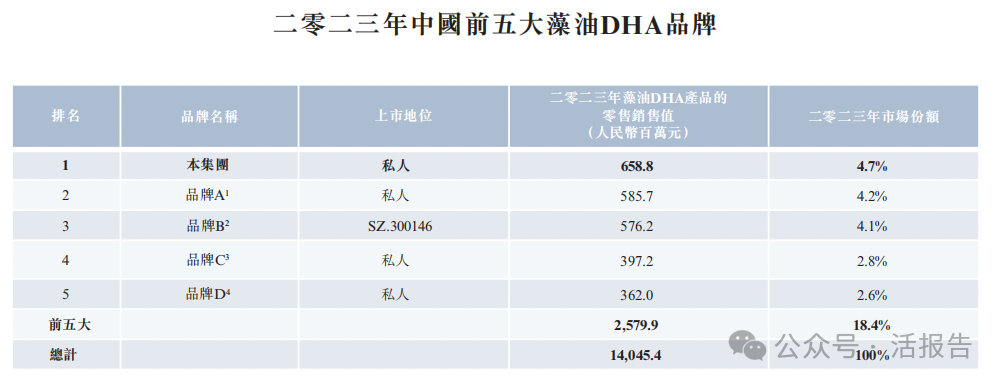

二零二三财政年度,五大品牌销售藻油DHA产品销售总值约为人民币2579.9百万元,占整体相关市场的18.4%。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:汤臣倍健(300146.SZ)

汤臣倍健旗下子品牌天然博士, 专门针对中国成长环境中的孕妇与0-3岁婴幼儿群体所打造的专属营养品牌。该品牌目前已推出DHA藻油、益生菌、乳清蛋白粉等。

来源:LiveReport大数据

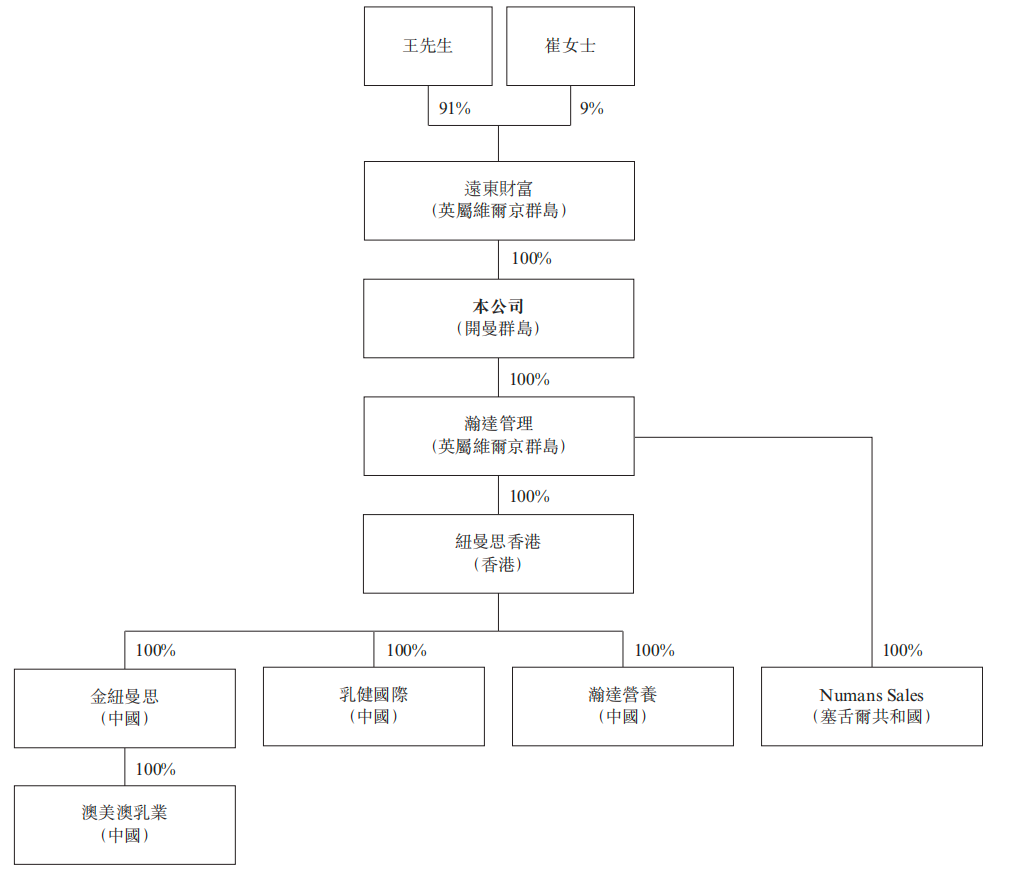

主要股东

王先生和崔女士分别持股91%和9%,合计100%。

来源:招股书

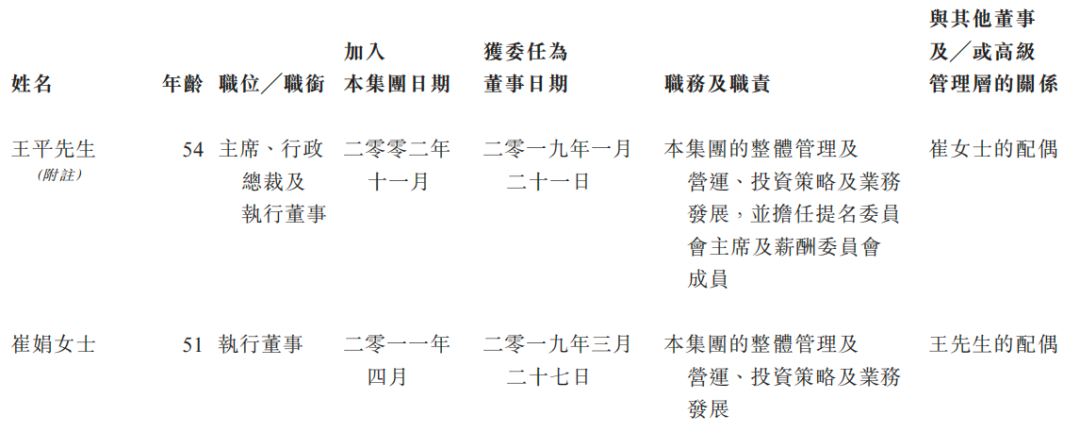

管理层情况

来源:招股书

中介团队

据LiveReport大数据统计,纽曼思中介团队共计7家,其中保荐人1家;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

文章来源:活报告公众号

精彩评论